1.はじめに:この記事で分かること

コマツ(6301)は「建機・鉱山機械の世界2位メーカー」であり、足元の業績は過去最高水準、一方で2025年度以降は「為替・関税・サイクル調整」で減益を見込む局面に入っています。

この記事では、

- 2021〜2024年度の業績・財務・キャッシュフロー・資本効率の変化

- セグメント・地域別に見た「どこで稼いでいる会社なのか」

- 配当+自社株買いを含む還元方針と実績

- 現在のバリュエーション(PER・PBR・配当利回り)がサイクルのどこに位置しているか

- 中期経営計画(2025〜27)と、直近の「減益見通し」をどう解釈するか

を、投資家向けに“数字の背景”まで踏み込んで整理します。

2.企業概要:何をしている会社か

2-1. ビジネス全体像

コマツは、以下の3セグメントから構成される重機メーカーです。

- 建設・鉱山・ユーティリティ機械

- 油圧ショベル、ブルドーザ、ホイールローダ、ダンプトラックなどの建設・鉱山機械

- それらに付随する補修部品・メンテナンス・遠隔監視サービス

- ICT建機/スマートコンストラクション、自律ダンプトラック(AHS)などのソリューション

- リテールファイナンス

- 建機購入向けのクレジット・リース等の販売金融

- あくまで「機械販売を後押しするファイナンス・子会社」で、銀行業というより販売支援ビジネス

- 産業機械他

- 鍛圧プレスなどの産業機械、エンジン他

- 売上構成は小さいが、ポートフォリオ分散と技術シナジーの役割

で、連結売上4.1兆円のうち9割強を建設・鉱山機械が占める構造です。

2-2. グローバル展開

- コマツは世界第2位の建設・鉱山機械メーカーで、世界シェアは約10〜11%とされています。

- 生産・販売拠点は日本・アジア・北米・欧州・南米など世界各地に分散。

- 建設・鉱山機械セグメントの地域別売上(外部顧客ベース、2024年度)は

北米+中南米+オセアニア+アジアで過半を稼ぐ、「資源・インフラ需要に強くレバレッジがかかったポートフォリオ」と見ることができます。

3.業界・競合環境

3-1. 建機・鉱山機械市場の特徴

- 景気・資源市況との連動性が高い

- インフラ投資、住宅・非住宅建設、鉱山投資がキャップEXの源泉。

- 資源価格の上昇 → マイニング投資増 → 大型ダンプ・ショベル需要増

- 投資サイクルは概ね数年単位の波を描きやすく、「好況の後には調整」がつきもの。

- 一方で、保守・部品需要はストックビジネスとして安定しやすく、景気後退局面でも一定の下支えとなる。

3-2. 競合とのポジショニング

- 世界1位:キャタピラー、世界2位:コマツ。市場シェアはキャタピラーが約13〜14%、コマツが約10〜11%ともされる。

- 日立建機(6305)、中国勢(SANYなど)も価格競争力を武器に台頭していますが、

- コマツは「品質・耐久性+アフターサービス+ICTソリューション」を武器に価格だけでない競争を志向。

3-3. 外部環境トレンド

- インフラ投資・資源開発

- 途上国のインフラ整備、資源メジャーの増産投資などは、依然として構造的需要。

- 脱炭素・省人化

- 自律ダンプ(AHS)、リモート操作、電動ショベルなど、「安全性・効率性」を高める高付加価値機械のニーズが強まっている。

- 規制・環境対応

- 排ガス規制強化や燃費規制への対応コストが増加傾向。

- 地政学・関税リスク

- 米国の対中関税などにより、コマツも調達コスト増・販売価格への影響を受けており、2026年3月期(FY2025)には営業利益▲27%の減益予想を出しています。

4.セグメント別分析:どこが稼ぎ頭か

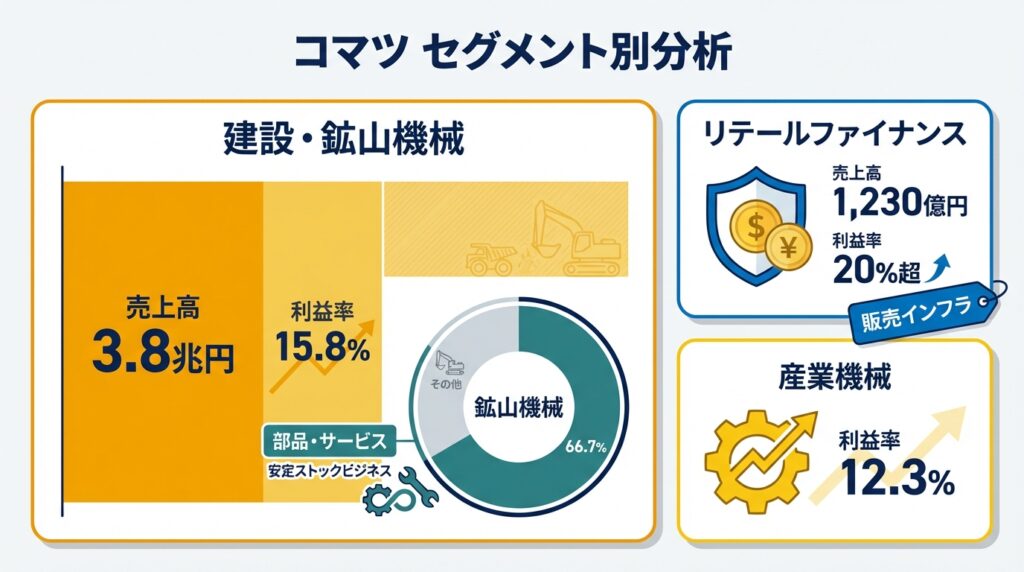

4-1. 建設・鉱山・ユーティリティ機械

2024年度のセグメントデータ(連結ベース)はおおよそ以下の通りです。

- 売上高:約3.8兆円(前年比+約5〜6%)

- セグメント利益:約5,990億円(同+4%程度)

- セグメント利益率:約15.8%

このセグメントだけで連結売上の約9割、営業利益のほぼ全てを稼いでいると言ってよく、コマツの投資判断は基本的に「建設・鉱山機械のサイクルと構造的競争力」をどう見るかに集約されます。

さらに、ESGデータブックによると、

- 4.1兆円の売上のうち約1.9兆円が鉱山機械関連

- そのうち約3分の2が部品・サービスとされ、マージンの高い「ストックビジネス」が収益を下支えしている構図が読み取れます。

つまり、

- 投資家目線では、「新車販売のボラティリティを、サービス・部品がどこまで吸収してくれるか」が重要ポイント。

- マイニング比率が高いことで、資源サイクルへのレバレッジは大きい一方、安定収益の柱でもあるという“両刃の剣”的な特徴があります。

4-2. リテールファイナンス

- 売上高:約1,230億円

- セグメント利益:約294億円

- 利益率は20%超(ROAも2%台と安定)

販売金融は「金利リスクを取って高利益率を狙うビジネス」というより、

- 建機販売を促進し、

- 顧客とのリレーションを長期化させ、

- 延滞・与信管理を慎重に行う

という“販売インフラ”としての役割がメインです。

中計では、3年間でフリーキャッシュフロー1兆円を目指すなかで、リテールファイナンス事業についてはネットD/E最大6倍以内のレバレッジを許容するといった方針も示されており、リスク管理の枠組みは明示されています。

4-3. 産業機械他

- 売上高:約2,236億円

- セグメント利益:約274億円

- 利益率:約12.3%と、前期の5%台から大きく改善

業績インパクトは建機ほど大きくありませんが、

- 景気拡大局面では押し上げ、

- 技術・生産ノウハウ面でのシナジー

という「周辺事業」として位置付けられます。

5.業績・財務分析(連結ベース:2021〜2024年度)

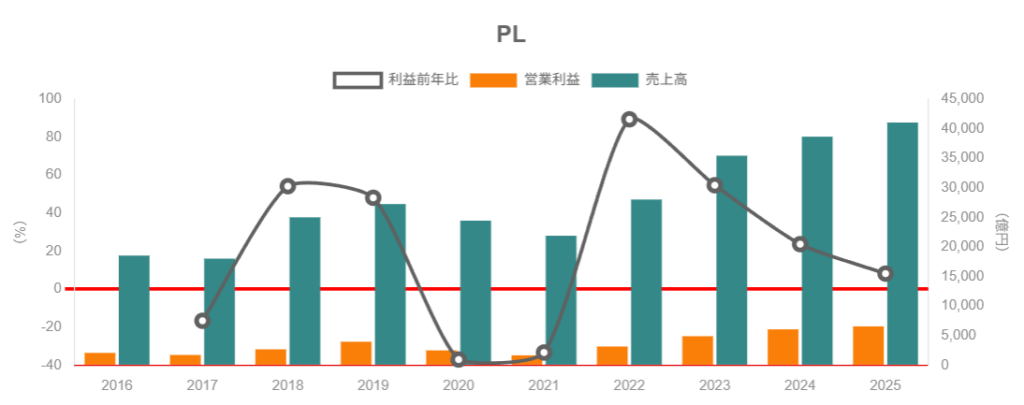

5-1. 売上高・営業利益・営業利益率の推移

11年サマリーから読み取れる2021〜2024年度の推移は概ね次の通りです(単位:兆円、営業利益率は%)。

| 期(FY) | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2021 | 約2.8兆円 | 約0.32兆円 | 11.3% |

| 2022 | 約3.54兆円 | 約0.49兆円 | 13.8% |

| 2023 | 約3.87兆円 | 約0.61兆円 | 15.7% |

| 2024 | 約4.10兆円 | 約0.66兆円 | 16.0% |

ポイント:

- 売上は2021→2024で約1.3兆円増(+約45%)。

- 営業利益は約2倍、営業利益率は11%→16%へと大きく改善。

- 要因として、

- 資源価格上昇を背景としたマイニング投資増

- 価格改定・値上げの浸透(原材料高・物流コスト上昇を上回るペース)

- 補修・サービス比率の上昇

- 円安効果

つまり、

- 現在の高収益は「循環的な追い風+ビジネス構造の改善」の両方が効いていると解釈できます。

- 逆に言えば、資源市況・為替が逆風に転じた局面では、営業利益率が15〜16%を維持できるかが重要なチェックポイントになります。

5-2. 資本効率(ROE・ROA・ROIC)

同じく11年サマリーから、ROE・ROAのトレンドを見ると:

- ROE:

- 2021年度:10.9%

- 2022年度:13.7%

- 2023年度:14.1%

- 2024年度:14.2%

- ROA:

- 2021年度:8.0%

- 2022年度:10.3%

- 2023年度:11.0%

- 2024年度:10.6%

- 自己資本比率:

- 2021年度:51.4%

- 2024年度:55.0%へ上昇

- ネットD/Eレシオ:

- 2021年度:0.32倍

- 2024年度:0.24倍へ低下

ROE分解のイメージ

ROE ≒ 利益率 × 総資産回転率 × 財務レバレッジ、という観点でざっくり見ると:

- 営業利益率:11%→16%と大きく改善

- 総資産回転率:売上増に伴い緩やかに改善傾向

- レバレッジ:ネットD/Eはむしろ低下(=“安全側”)

→ ROE改善の主因は「利益率の改善」であり、レバレッジに依存していない点はポジティブ。

日本企業全般に求められている「資本効率改善」の要請に対して、コマツはROE14%台・PBR1.4倍

程度という水準で、ある程度の回答を出していると言えます。

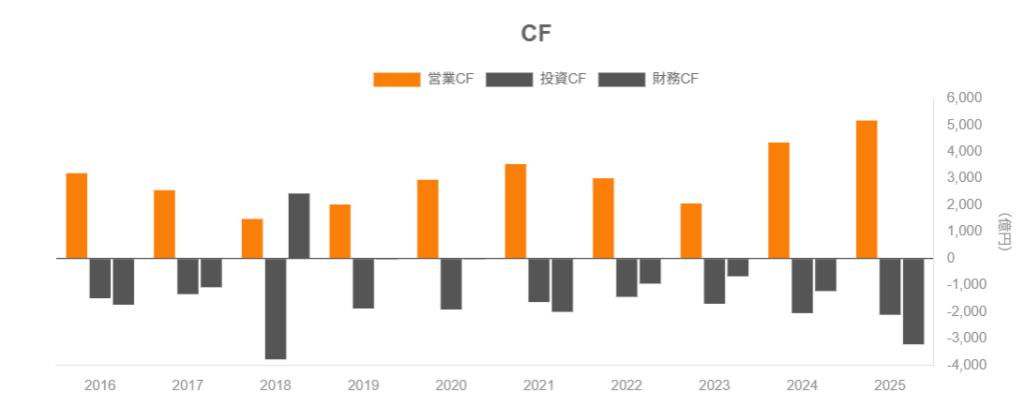

5-3. キャッシュフローと投資

キャッシュフロー面では、11年サマリーに基づき、2021〜2024年度の営業CF(OCF)は概ね:

- 2021年度:3,009億円

- 2022年度:2,065億円

- 2023年度:4,348億円

- 2024年度:5,172億円

売上に対する営業CFマージンは概ね6〜13%台で推移し、2024年度は2桁後半まで改善。

2024年度のフリーキャッシュフロー(FCF)は約3,065億円まで拡大しており、前年から約760億円増加。

つまり、

- コマツは、

- 営業利益の増加をキャッシュフローの増加にきちんと結びつけている

- そのうえで、中計で掲げる3年間累計FCF 1兆円という目標に向けて、既に相応の進捗を示している

- 設備投資・研究開発・M&Aに投じつつも、なお余裕のあるCFを配当・自社株買いに回せる構造が見えてきます。

5-4. 財務健全性

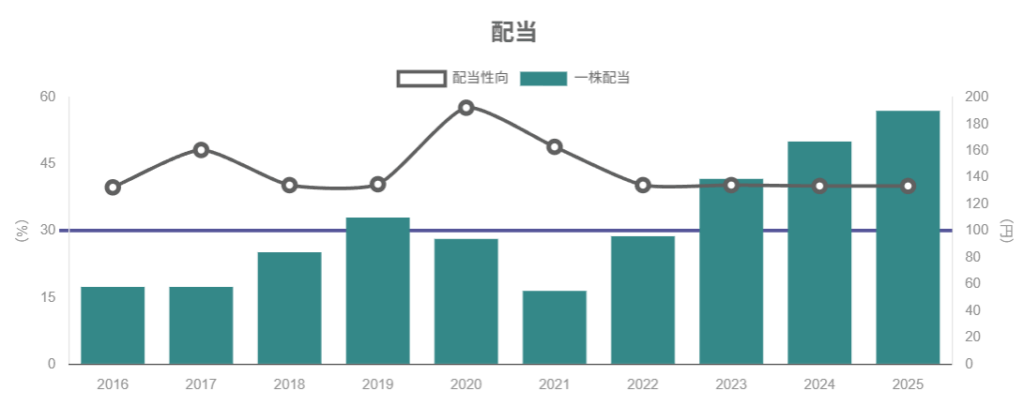

6.株主還元政策(配当・自社株買い)

6-1. 方針

コマツの基本方針は:

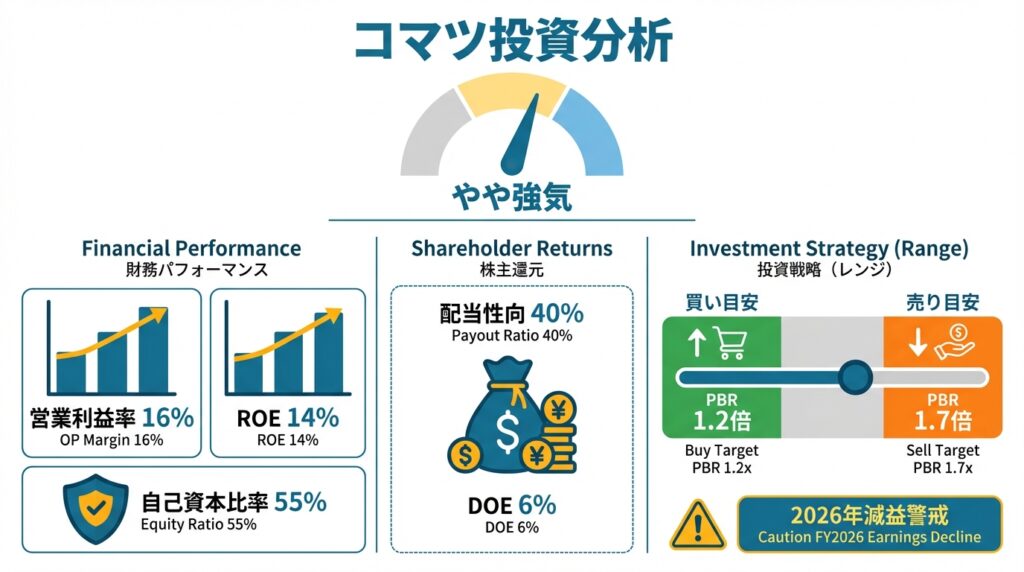

- 連結配当性向40%以上を基本とし、

- DOE(株主資本配当率)約6%を目安に、

- 余裕資金は機動的な自社株買いも活用して株主還元を拡充する

というものです。

6-2. 実績

2024年度の実績は:

- 1株配当:167円 → 190円へ増配

- 配当性向:40.1%

- さらに最大1,000億円(発行済株数の約4.3%)の自社株買いを発表し、取得株は消却予定。

足元(2025年11月時点)の予想ベースでも:

投資家目線の評価

- 「配当性向40%+機動的な自社株買い+DOE6%」という枠組みは、

- ROE14%×PBR1.4倍前後の水準と整合的で、

- “過剰な内部留保”を溜めこみにくい構造と評価できます。

- 減益見通しの2025年度についても、配当方針そのものは維持している点は重要。

- ただし、利益水準次第では増配余地よりも自社株買い比重を高めて調整する可能性があり、このバランスの変化はウォッチポイントです。

7.バリュエーション(株価水準の評価)

7-1. 現在の水準

2025年11月26日時点(終値付近・概算)の各指標は:

- 株価:約5,100〜5,200円

- 時価総額:約4.9兆円

- 予想PER:約11〜15倍(サイトによりTRAILING/FORWARDの違い)

- PBR(実績):約1.4〜1.5倍

- 予想配当利回り:約3.7〜3.8%

日本株市場全体(TOPIX相当)のPERが概ね15〜16倍程度とされる中で、コマツのPERは「市場平均と同水準〜やや割安」といったポジションです。

7-2. サイクルとバリュエーションの関係

- 現在のPERは、過去3年の“利益ピーク圏”(営業利益率16%、ROE14%)に基づく水準である点に注意が必要です。

- 一方で、会社自身は2026年3月期の営業利益を前年から▲27%減と見込んでおり、利益サイクルは下り坂に入りつつあるとみられます。

ざっくりした見方

- 「現在の株価は、高利益期のEを使った低PERで見えるが、来期以降の減益を織り込むと、実質的なバリュエーションは中立〜やや割高寄り」という解釈も可能です。

- 一方で、

- ROE14%レベルの企業がPBR1.4〜1.5倍で放置されている

- 高配当(3.7〜3.8%)+自社株買いが継続的に行われる

ことを考えると、「大きく割高」とまでは言いづらい水準とも言えます。

投資家としての整理

- 「利益サイクルの山を過ぎつつあるが、バランスシートと還元力は強い大型株」

- よって、

- 市況悪化でPERが一時的に高く見える局面

- PBRが1.2倍前後まで押した局面

は、長期投資家にとっての押し目候補になり得ます。

8.成長ドライバーと今後の注目ポイント

コマツの中期的な成長ドライバーは、単なる台数増ではなく「高付加価値ソリューションへのシフト」にあります。

8-1. スマートコンストラクション・ICT建機

- ICT建機+クラウドを組み合わせた「スマートコンストラクション」

- 2024年度末時点で、累計約4.6万工事現場で導入実績。

- 施工量の見える化・自動制御により、人手不足・熟練技能者不足の補完を狙う。

→ 台数販売+ソフトウェア・サービス収入の“二階建て”モデルが育っている点は中期的に注目。

8-2. 自律ダンプトラック(AHS)

- AHS対応ダンプトラックの累計導入台数は800台超まで拡大。

- 鉱山側のメリット:

- 人件費削減

- 安全性向上

- 稼働率向上

→ ここでも、単なる機械売り切りではなく、運行管理システム・保守契約を含めた長期収益源としての位置づけが重要です。

8-3. 電動化・脱炭素

- Honda製モバイルパワーパックを搭載した小型電動ショベルなど、電動機のラインアップ拡充。

- 鉱山向けでも、重機の電動化・水素対応などが今後のテーマ。

8-4. 中期経営計画(2025〜2027年)のポイント

「Strategic Growth Plan(2025〜2027)」では、

- 3年間累計でフリーキャッシュフロー1兆円

- 継続的なROE10%以上の確保

- ビジネスモデルの変革(製品+サービス+ソリューション)

- マイニング・インフラ・環境関連を重点領域とした成長投資

などが掲げられています。

投資家が決算でチェックすべきKPI

- 地域別売上(特に北米・中南米・アジア)

- マイニング関連売上/受注残高

- 建設・鉱山セグメントの営業利益率(15〜16%維持できているか)

- サービス・ソリューション比率(売上構成)

- フリーキャッシュフロー、ネットD/Eレシオ

9.主なリスク要因

- 世界景気後退・資源価格急落

- 大型マイニング案件の延期・中止は、売上・利益に大きなインパクト。

- 中国・新興国需要の減速と価格競争

- 中国勢(SANY等)は低価格帯で攻勢をかけており、一定のシェアを浸食されるリスク。

- 為替・関税・金利の変動

- 円高は海外利益の円換算を押し下げるほか、関税や原材料調達への影響も大きい。

- 実際に、2026年3月期は米国の新たな対中関税と円高を要因に▲27%減益予想。

- 環境規制・技術変化へのキャッチアップ遅れ

- 電動化・自動化で技術トレンドが変わる中、投資ペースやM&Aで後れを取るリスク。

- 大規模M&Aや海外プロジェクトの失敗

- 鉱山機械やソリューション領域でのM&Aは、のれん減損リスクも伴う。

これらのリスクは、

- 売上:需要減少・価格下落

- 利益率:コスト増・値下げ圧力

- キャッシュフロー:投資回収期間の長期化

- バリュエーション:PER・PBRのディスカウント拡大

という形で効いてきます。

10.投資スタンスのまとめ

10-1. 総合評価(スタンス)

現時点での個人的スタンスを一言で表すなら、「やや中立〜やや強気寄り」です。

10-2. 評価のロジック

- 業績・財務

- 2021〜24年度にかけて、売上・営業利益・ROEは大きく改善し、

- 営業利益率:11%→16%

- ROE:11%→14%台

- ネットD/Eは0.24倍、自己資本比率55%と、バランスシートは堅固。

- 2021〜24年度にかけて、売上・営業利益・ROEは大きく改善し、

- セグメント構造

- マイニング+サービスの比率が高く、資源サイクルにレバレッジが効く一方で、ストックビジネスも厚い。

- ICT建機・AHSなど、高付加価値分野の成長余地も大きい。

- 株主還元

- 配当性向40%+DOE6%+機動的な自社株買いという枠組みは、株主志向が明確。

- 実際に、増配と自社株買いが継続的に実行されている。

- バリュエーション

- PBR1.4〜1.5倍、配当利回り3.7〜3.8%は、中長期のインカム+適度な成長を狙う投資家にとって「まずまず魅力的」。

- ただし、2026年3月期の減益見通しを踏まえると、「今がサイクルのピークに近い」ことは意識が必要。

- リスク

- 最大のリスクは、世界景気・資源市況・関税を巡るマクロ要因であり、企業単体ではコントロールしづらい。

10-3. 実際の行動イメージ

- 買い増し・初回投資を検討したい局面

- PBR:1.2倍前後以下

- 配当利回り:4%台

- 市況:資源価格や建機需要指標が弱含み、短期筋の投げで株価が下押ししている局面

- 様子見〜利益確定を検討したい局面

- PBR:1.7倍超

- 営業利益率:15〜16%維持+市況もピーク感が強まっている局面

あくまで一例ですが、「サイクルを意識したレンジ投資」がコマツのようなサイクル株には相性が良いと考えられます。

11.まとめと注意書き

この記事の要点

- コマツは建設・鉱山機械世界2位で、売上4.1兆円・営業利益率16%、ROE14%台と、2024年度は過去最高水準の収益力を記録している。

- 収益の柱は建設・鉱山機械+サービスであり、マイニング比率が高い一方、ストックビジネスとしての安定性も備えている。

- 財務基盤は堅固で、FCF増加を背景に「配当性向40%+DOE6%+自社株買い」という株主還元政策を本格的に実行している。

- バリュエーションはPER11〜15倍、PBR1.4〜1.5倍、配当利回り約3.7〜3.8%と、市場平均と比べて“極端な割高感はないが、利益ピークをどう見るかがカギ”。

- 2026年3月期以降は為替・関税・サイクル調整で減益見通しのため、「押し目で拾う長期保有」が中級者投資家にとって現実的なスタンスになりやすい。

注意書き

- 本記事は公開情報に基づき作成したものであり、特定銘柄の売買を推奨するものではありません。

- 数値・指標は記事執筆時点での情報や概算を含み、将来の業績や株価を保証するものではありません。

- 最終的な投資判断は、読者ご自身の責任で行ってください。