1.はじめに:この記事で分かること

レーザーテック(6920)は、「EUVマスク検査のほぼ独占企業」「日本株屈指の高収益メーカー」「超高PER銘柄」といったキーワードで語られることが多い銘柄です。ただ、実際の事業構造・財務指標・バリュエーションを丁寧にたどってみると、「人気グロース株」という一言では片付けられない、かなりクセの強いビジネスモデルであることが見えてきます。

この記事では、2023〜2025年6月期の決算と直近2026年6月期1Qまでを手掛かりに、レーザーテックを以下の視点から整理します。

- どんな装置でどこまで“独占”に近いポジションを築いているのか

- 業績・キャッシュフロー・ROEなどの指標が何を示しているのか

- 現在の高PER・高PBRが「どの程度の成長・収益性」を織り込んでいるのか

最終的には、中級個人投資家が「中長期で付き合うに値するか」「どのような局面でポジションを取りたいか」を自分で判断するためのチェックポイントを提示します。

2.企業概要:何をしている会社か

2-1.半導体フォトマスク検査×光学技術の会社

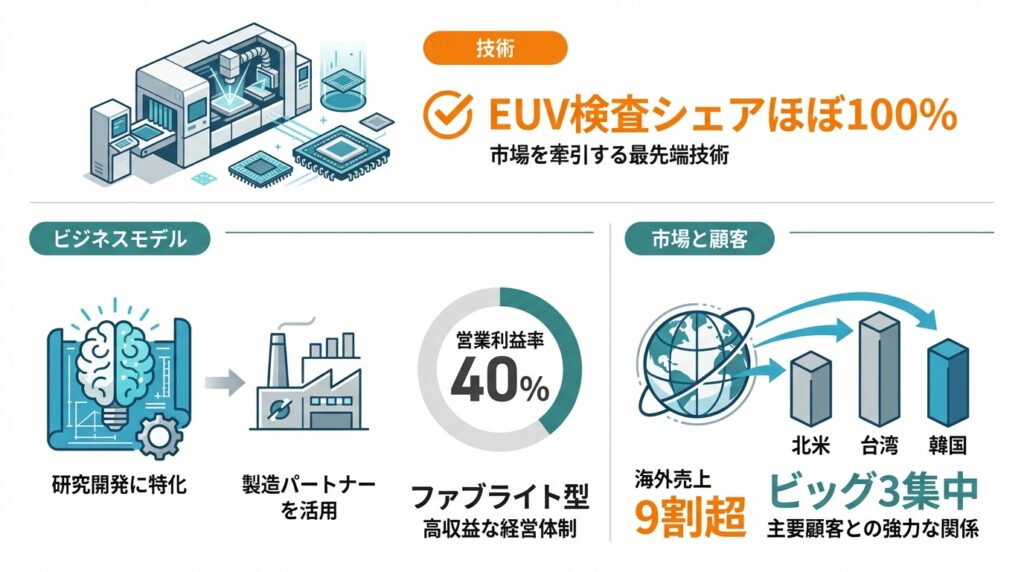

レーザーテックは、光学技術を用いた検査・計測装置を開発するメーカーで、主力は半導体製造プロセスで用いられるフォトマスク/マスクブランク/ウェハ向けの検査・計測装置です。

中でも、EUV(極端紫外線)リソグラフィ向けマスクブランク欠陥検査装置は業界標準として採用されており、EUVマスク欠陥検査装置も最先端ロジックやHBMなどの先端プロセスで非常に高いシェアを持っています。

各種調査では「EUVマスクブランク検査では世界シェアほぼ100%」とされることも多く、実質的な独占ポジションと見なしてよい領域です。

2-2.ファブライト型のビジネスモデル

特徴的なのがファブライト(生産の多くを外部委託する開発特化型)モデルです。製造のほとんどを外部委託し、本社は開発・設計を中心とすることで固定資産は比較的軽く、その分営業利益率は40%前後という製造業としては異例の高水準となっています。

この構造は、

- 売上が伸びる局面では営業利益が大きく伸びやすい(高い営業レバレッジ)

- 一方で、受注が減速すると利益も大きく振れやすい

という、サイクル感の強い収益構造につながります。

2-3.海外売上と顧客集中

売上の約9割以上が海外で、TSMC・サムスン・インテルの「ビッグ3」だけで売上の7〜8割を占めるとされています。

この構造は、

- 「ごく少数の超一流顧客」に深く入り込んで共同開発することで、高い利益率を実現する

- その一方で、特定顧客の投資計画や方針の変化に業績が大きく左右される

という両刃の剣です。

3.業界・競合環境:EUV×半導体サイクルの中での立ち位置

3-1.どの工程で使われる装置か

半導体製造では、回路パターンをシリコンウェハに転写する「露光工程」が重要ですが、その前提として

- 回路パターンを記録したフォトマスク(あるいはマスクブランク+パターン形成)が欠陥のない状態か

- 実際に加工されたウェハのエッジや膜厚、化合物半導体ウェハに欠陥がないか

といった検査・計測が必要になります。レーザーテックは、この「マスク/ウェハの欠陥検査・計測」というニッチだが必須の工程を担う装置を提供しています。

3-2.EUVリソグラフィ普及とマスク検査需要

EUVリソグラフィは、5nm世代以降の先端ロジックやHBMなどで用いられる最先端露光技術です。EUVマスクは通常のArFマスクよりも構造が複雑で、欠陥検査の難易度が高いため、専用の検査装置が不可欠です。

一方で、近年は「EUV独占の終わりと次の覇権構造」といった論調も見られ、EUV用新規装置需要の一巡や、他社の追随可能性、新たな検査コンセプトの台頭といったテーマも意識され始めています。

3-3.競合企業との関係

グローバルには、KLAがマスク・ウェハ検査の総合大手として君臨しており、東京エレクトロンやアドバンテスト、ディスコなどもそれぞれ別工程で強みを持っています。レーザーテックはその中で、

- EUVマスクという超ニッチ領域で実質独占

- ウェーハエッジ検査やSiC/GaNウェハ検査など、新しいニッチを次々開拓

という「マルチ・ニッチトップ戦略」で差別化していると整理できます。

4.セグメント別分析:どの事業が「稼ぎ頭」で、どこが伸びしろか

4-1.売上構成:ほぼ全部「半導体関連」

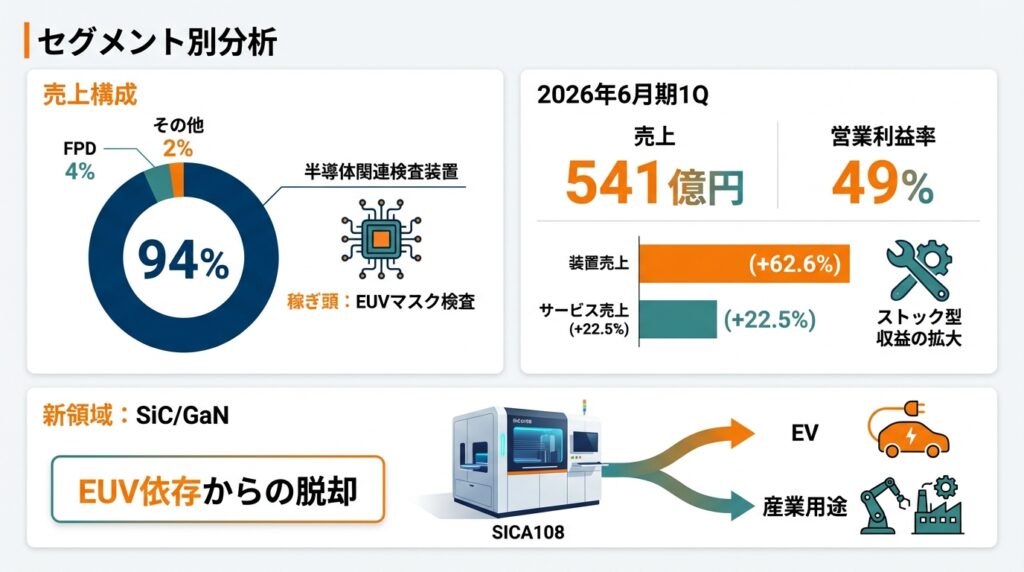

公開情報や各種分析記事を総合すると、最新期ベースでの売上構成は概ね

- 半導体関連検査装置:約94%

- FPD検査装置:約4%

- その他ソフトウェア・開発受託等:約2%

実質的には「半導体関連=本体」「FPD・その他=サブ」と考えてよく、特にEUVマスク検査が大きな利益の源泉になっているとみられます。

4-2.製品別・サービス別のイメージ

直近2026年6月期1Qでは、売上541億円のうち、半導体関連装置が417億円(前年同期比+62.6%)、サービスが122億円(同+22.5%)とされています。営業利益は267億円で、営業利益率は約49%と極めて高水準です。

サービス比率の上昇は「ストック型収益の拡大」を意味し、サイクル下振れ時の収益安定要因になり得ます。

4-3.新領域:SiC・GaNウェハ検査

パワー半導体向けでは、SiCやGaNなどワイドバンドギャップ半導体ウェハの検査装置を拡充中です。2024年9月には、表面検査とPL検査を組み合わせたSiCウェハ欠陥検査装置「SICA108」を発表しており、EV向けパワー半導体や産業用途での中長期需要取り込みを狙っています。

足元ではEV市場の減速もありパワー半導体関連はやや停滞しているものの、EUV依存度を相対的に下げていく「第二・第三の柱」としてのポテンシャルをどう評価するかが中長期のポイントです。

5.業績・財務分析:成長性・収益性・安全性

5-1.売上・利益の推移とCAGR

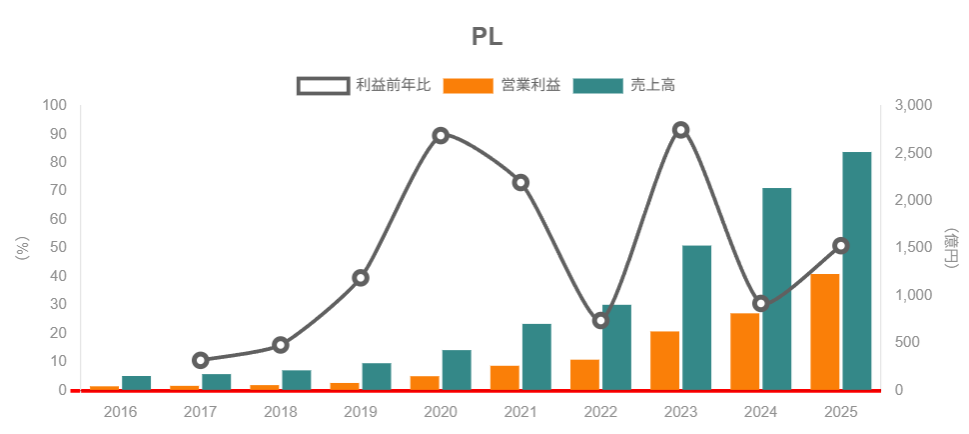

レーザーテックの通期業績(連結)は以下の通りです。

- 2023年6月期

- 売上高:約1,528億円

- 営業利益:約622億円

- 営業利益率:約40.8%

- 2024年6月期

- 売上高:約2,135億円(前年比+39.7%)

- 営業利益:約814億円(同+30%前後)

- 営業利益率:約38.1%

- 2025年6月期

- 売上高:約2,515億円(同+17.8%)

- 営業利益:約1,228億円(同+51.0%)

- 営業利益率:約48.9%

2023→2025の2年で売上は約1.6倍、営業利益は約2倍となっており、売上CAGRは約25%強、営業利益CAGRはそれを上回る水準と推定されます。

2025期に営業利益率が大きく改善しているのは、

- 高付加価値な先端装置比率の上昇(EUV・HBM向け)

- サービス売上の伸長(高マージン)

- 為替(円安)効果

が重なった結果と考えられます。

5-2.ROE・投下資本効率

Strainerのデータから、2024・2025期の自己資本と純利益を参考に簡易ROEを計算すると、

- 2024期:純利益約590億円/自己資本約1,513億円 → ROE約39%

- 2025期:純利益約847億円/自己資本約2,099億円 → ROE約40%

となり、2期連続でROE約40%という極めて高い水準です。

通常、ROEが高い理由として

- 利益率が高い(営業利益率・純利益率)

- 資産回転率が高い

- 財務レバレッジが高い

のいずれか(または組合せ)が考えられますが、レーザーテックの場合は

- 営業利益率が40〜50%と非常に高い

- 有利子負債はごく少なく、財務レバレッジは低め

- 総資産に対して売上はそこまで大きくない(資産回転率は平均的〜やや低め)

という構造なので、「高ROE=高利益率とファブライトで軽いバランスシートの合わせ技」と解釈するのが自然です。

5-3.キャッシュフローと設備投資

同じくStrainerによると、2024・2025期のキャッシュフローは概ね以下の通りです。

- 営業CF:

- 2024期:約333億円

- 2025期:約779億円(前年比+134%)

- 投資CF:

- いずれの期も−20〜−40億円規模(設備投資は軽め)

- 財務CF:

- 配当支払(2025期で約245億円)によりマイナス

営業CFが純利益を大きく上回るレベルまで増加しており、フリーキャッシュフローは大幅なプラスとみられます。

2025期末の現金同等物は約861億円(前年比+126%)で、負債は総額約1,197億円のうち有利子負債は小さく、実質的には厚いネットキャッシュ+高自己資本比率(約64%)という非常に堅固な財務基盤です。

5-4.受注・受注残の動き

2025年9月付の「業績報告」では、2025期の受注高は約1,052億円(前年同期比▲61.4%)、期末受注残高は約3,159億円(同▲31.6%)とされています。

6.株主還元政策:グロース銘柄としての“還元姿勢”

レーザーテックは成長企業ですが、株主還元にも一定の方針を持っています。

6-1.配当方針と実績

IRサイトによれば、同社の配当方針は

「連結配当性向35%を目安に、業績に応じた弾力的な配当を実施」

というものです。

2025年6月期の年間配当は1株当たり329円(前期比+99円)、配当性向は35.1%でした。

- 2023年6月期:年間180円(52+128)

- 2024年6月期:年間230円(73+157)

- 2025年6月期:年間329円(115+214)

- 基本方針:連結配当性向35%を目安

2026年6月期も会社予想では同じ329円を維持予定で、2025年11月21日時点の株価26,515円ベースの配当利回りは約1.24%となっています。

ポイント:

- 成長投資優先ではあるが、利益成長に応じて配当も着実に増やしてきた

- 利回り自体は1%台前半と高くはないが、高ROE企業として標準〜やや積極的な還元姿勢

と評価できます。

6-2.自社株買い

2025期には、取得総額120億円・上限100万株の自己株式取得(自社株買い)も決定しています。

総還元性向ベースではなお「配当+自社株買いで50%超」というほどではないものの、

- ROE40%前後

- ネットキャッシュ豊富

- 成長投資機会も依然多い

という前提を踏まえれば、「過度に配当を偏重せず、成長投資とバランスを取った株主還元」といった位置づけになるでしょう。

7.バリュエーション分析:高PER・高PBRをどう評価するか

2025年11月21日時点での主なバリュエーション指標は以下の通りです。

- 株価:約26,515円

- 時価総額:約2.5兆円

- 予想PER:約28倍

- PBR:約11.9倍

- PSR(株価売上倍率):約9.9倍

- 配当利回り:約1.24%

同じ日本の半導体製造装置銘柄と比べると、(いずれも2025年11月21日付近の水準)

- 東京エレクトロン(8035):PER約26倍、PBR約7.7倍、PSR約5.9倍

- ディスコ(6146):PER約38倍、PBR約9.7倍、PSR約12倍

- アドバンテスト(6857):PER約84倍、PBR約27.7倍、PSR約18倍

- KLA(米・KLAC):PE約34倍(2025年11月20日時点)

といったレンジです。

これを踏まえると、レーザーテックのバリュエーションは、

- 国内装置大手(東京エレクトロン)よりは明確にプレミアム

- 超高バリュエーション銘柄(アドバンテスト)よりは控えめ

- 海外メトロロジー大手(KLA)と比べるとPERはやや低めだが、PBR・PSRはかなり高い

というポジションです。

どう解釈するか?

- ROE約40%、営業利益率約50%という水準を考えると、「PER28倍」は短期的には決して割安ではないが、極端なバブル水準とも言い難い

- 一方、PBR約12倍・PSR約10倍という水準は、「長期的にも高収益が続く」+「EUV以外にも成長の柱を増やせる」というかなり強い前提を織り込んでいると考えられます

- 受注が既に減速している点を踏まえると、今後数年で成長率が20%→10%台→一桁へ鈍化した場合の“マルチプル圧縮リスク”は無視できません

したがって、バリュエーション面では、

- 「ビジネスの質」にはプレミアムを払う余地があるが、現在水準は少なくとも“割高寄り”

- サイクル・受注動向を見ながら、PER20倍前後までの調整局面があれば中長期投資として検討しやすい

といった保守的なスタンスが妥当と考えられます。

8.成長ドライバーと中長期シナリオ

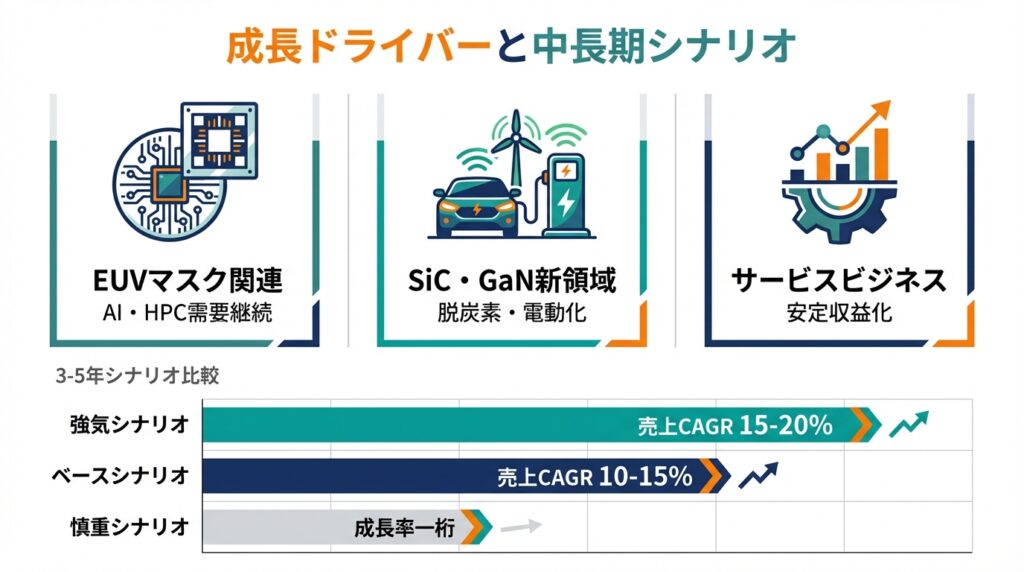

8-1.EUVマスク関連需要(AI・HPC・先端メモリ)

生成AI向けGPU、HBM、高性能ロジックは、今後もデータセンター投資の拡大とともに需要が続くと見込まれています。

- 先端ロジックやHBMではEUV層の増加が進み、EUVマスクの枚数・世代更新も増える

- 既に導入されたEUV装置に対しても、マスクの更新・再設計・歩留まり改善ニーズが継続

という構造から、EUVマスク関連検査は「一度売って終わり」ではなく、継続的な需要も見込めると考えられます。

8-2.ウェハ検査、SiC・GaNなど新領域

SiC・GaNを中心としたパワー半導体ウェーハ検査装置は、中長期的にEV・再エネ・産業用途などでの需要拡大が期待される領域です。新製品SICA108やGaN向けの姉妹機種の開発など、同社も積極的にポジションを取りに行っています。

現時点ではEUVに比べ売上規模は小さいものの、

- 長期テーマ(脱炭素・電動化)に直結する

- 競合プレーヤーが限られるニッチ領域

という意味で、「EUVに次ぐ柱候補」としての注目度は高いといえます。

8-3.サービスビジネス・データ活用

中期経営計画の重点施策として、サービスビジネスの拡大が掲げられており、売上構成比20%以上を目標としています。

- 保守・改造・アップグレード

- 装置の稼働データを活用した解析サービス

など、装置導入後も継続的に収益を得られる仕組みを強化しており、これはサイクル耐性の向上につながる可能性があります。

8-4.シナリオ例(3〜5年スパン)

ざっくりとしたシナリオイメージは以下の通りです。

- 強気シナリオ

- AI・HBM投資が予想以上に長期化し、EUV関連需要が高水準で継続

- SiC/GaNウェハ検査が想定以上のスピードで立ち上がる

- 営業利益率40%台後半・ROE40%前後を維持

- 売上CAGR15〜20%を維持し、PER30倍前後でも許容される

- ベースシナリオ(筆者のメインイメージ)

- EUV新規装置需要はピークアウトしつつも、更新・サービス需要が下支え

- SiC/GaN・ウェハ検査が徐々に売上の10〜20%を占める

- 売上CAGR10〜15%、営業利益率35〜45%、ROE30〜40%

- 市場の許容PERレンジは20〜30倍程度

- 慎重シナリオ

- 半導体投資サイクルの逆風が長引き、受注残の取り崩し後に売上が伸び悩む

- EUV関連で競合の台頭・顧客内製化が進み、シェア・価格にプレッシャー

- 売上CAGR一桁〜横ばい、営業利益率30%台前半、ROE20%台へ低下

- PERは10〜20倍レンジまでのリレーティング・リスク

9.主なリスク要因:何が崩れるとストーリーが壊れるか

レーザーテックに投資する際、特に意識しておきたいリスクは以下です。

- 半導体設備投資サイクルの急反転

- 受注高が2025期に前年比▲60%超と大きく減速している点は既に確認されており、今後のAI投資やスマホ・PC需要次第では、数年単位での調整局面もあり得ます。

- 特定顧客・特定プロセス(EUV)への依存

- 売上の大半がTSMC・サムスン・インテルなど少数顧客+EUV関連に集中しており、いずれかの顧客の投資方針変更や、別の露光アーキテクチャの採用が進んだ場合の影響は大きいです。

- 技術競争・代替技術・顧客内製化

- EUVマスク検査では現状ほぼ独占ですが、KLAやASMLなど他社が新アーキテクチャを提案してくる可能性は常に意識すべきです。

- また、長期的には一部検査工程の内製化(装置ではなくプロセス・設計側での対応)もリスクとなり得ます。

- バリュエーションの高さゆえの株価ボラティリティ

- PER20〜30倍、PBR10倍超という水準では、成長率鈍化や短期的な受注悪化が確認された場合、株価は業績以上に振れやすい状況です。

- 情報面リスク(ショートレポート等)

- 高人気・高バリュエーション銘柄は、時にショートレポートやネガティブニュースの標的になりやすく、短期的な株価急落リスクがあります。

- ファンダメンタルズに対して市場が過度に悲観・楽観に振れる局面には注意が必要です。

- 投資スタンスの整理:中級個人投資家としてどう向き合うか

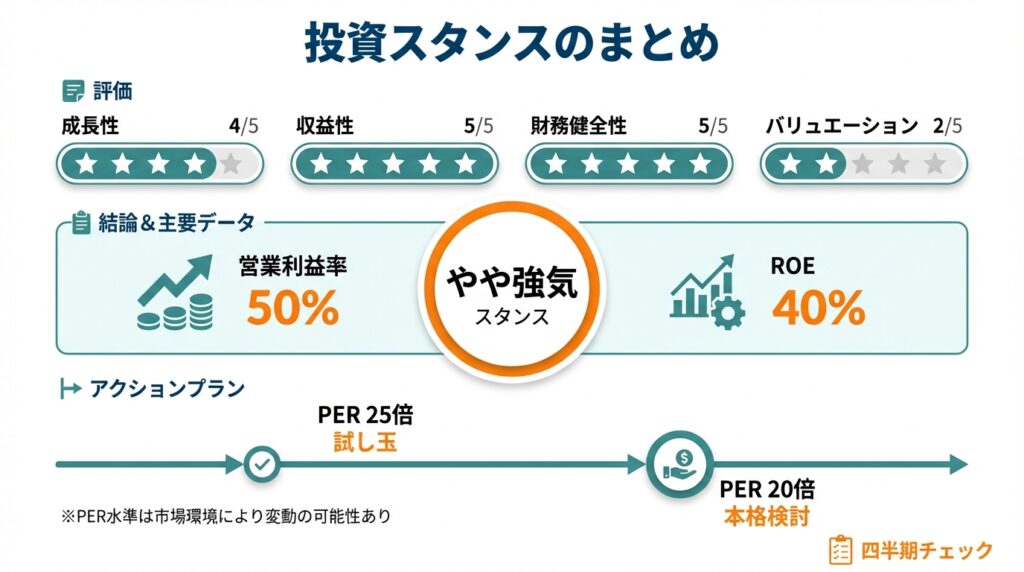

10.投資スタンスのまとめ

4つの軸でざっくり評価すると、現時点のレーザーテックは次のように整理できます。

- 成長性:★★★★☆(高いが受注減速のサインあり)

- 収益性:★★★★★(営業利益率40〜50%、ROE約40%)

- 財務健全性:★★★★★(ネットキャッシュ・高自己資本比率)

- バリュエーション:★★☆☆☆(割高寄りのプレミアム水準)

総合すると、筆者のスタンスは 「やや強気」 とします。

10-1.その理由(例)

- EUVマスク検査という唯一無二に近いポジションと高い参入障壁

- ROE約40%・営業利益率40〜50%という桁違いの収益性と、厚い受注残に裏打ちされた中期成長余地

- ネットキャッシュ・高自己資本比率という極めて健全なバランスシート

- SiC・GaNやサービスビジネスなど、EUV以外の成長ドライバーの芽が既に見え始めていること

- 一方で、受注減速とバリュエーションの高さから、エントリー価格次第でリスク/リターンが大きく変わる

10-2.実務的な行動イメージ

- 現在のPER20後半〜30倍近辺は、フルポジションで飛び乗る水準ではなく、「押し目待ち〜分割エントリー」のレンジ

- 例えば

- PER25倍前後:少量〜試し玉

- PER20倍前後:中長期の本格的ポジション構築を検討

- 受注動向(特にEUV/SiC関連)とサービス比率の変化を四半期決算ごとにチェックし、「成長シナリオがどの軌道に乗っているか」を常にアップデートする

といった運用スタンスが、中級者にとって現実的ではないかと考えられます。

11.まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- レーザーテックは、EUVマスク検査でほぼ独占的なポジションを持つ、光学系検査・計測装置メーカー。ファブライトモデルにより営業利益率40〜50%、ROE約40%という異例の高収益体質を実現している。

- 2023〜2025年にかけて売上・利益は急拡大し、2025期には売上約2,515億円、営業利益約1,228億円、純利益約847億円と過去最高を更新。一方で受注高・受注残は減少しており、サイクルの陰りも見え始めている。

- ビジネスの質と財務体質は極めて優秀だが、バリュエーションはPER20後半〜30倍、PBR約12倍、PSR約10倍とプレミアム水準。成長の持続性や新領域の立ち上がりを慎重に見極める必要がある。

- 中長期では、EUVマスク更新需要に加え、SiC/GaNウェーハ検査やサービスビジネスの拡大が「第二の柱」となり得る一方、半導体サイクル・顧客集中・技術競争といったリスクも大きい。

- 投資スタンスとしては、「ビジネスは一級品だが価格もそれなりに高い銘柄」と位置付け、調整局面での分割エントリー+四半期ごとの受注・セグメント動向のウォッチを組み合わせるアプローチが、中級個人投資家には現実的と考えられる。

なお、本記事は公開情報に基づく一般的な情報提供であり、特定銘柄の売買を推奨するものではありません。実際の投資判断は、ご自身のリスク許容度・投資目的・保有資産状況等を踏まえ、自己責任で行ってください。