1.はじめに

サンリオ(8136)は、2021年3月期に営業赤字に陥っていた企業が、わずか数年で営業利益500億円超・ROE 40〜50%台という“超高収益IP企業”に変貌した、かなり特殊なケースです。

一方で、株価はすでに1兆円超の時価総額を織り込み、予想PER30倍前後・PBR10倍超という高いマルチプルで取引されています。

この記事では、下記の点を数字とロジックを軸に整理していきます。

- 直近数年(2021〜2025年3月期+2026年3月期上期)の業績と財務の変化

- セグメント別・地域別に見た収益構造の変化

- 中期経営計画や「ハローキティ50周年」などを踏まえた成長ドライバー

- 現在のバリュエーション水準をどう解釈するか

- 中長期投資家として押さえておきたいチェックポイントとスタンス

「結局、今のサンリオは“高いけれど、その分だけ伸びる余地もあるのか?”」を、自分で判断できるようになることがゴールです。

2.企業概要:何をしている会社か

2-1. 事業の全体像

サンリオは、ハローキティをはじめとする多数のキャラクターIPを自社で企画・開発し、それを下記の形でマネタイズするビジネスモデルです。

- 物販(ギフト・雑貨・文具など)

- ライセンス(ロイヤリティ収入)

- テーマパーク(ピューロランド/ハーモニーランド)

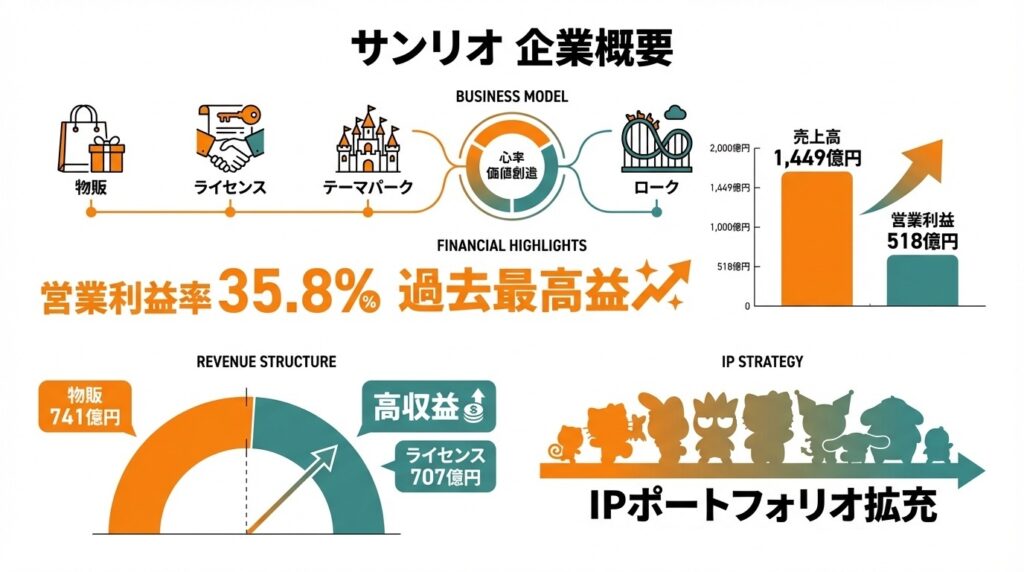

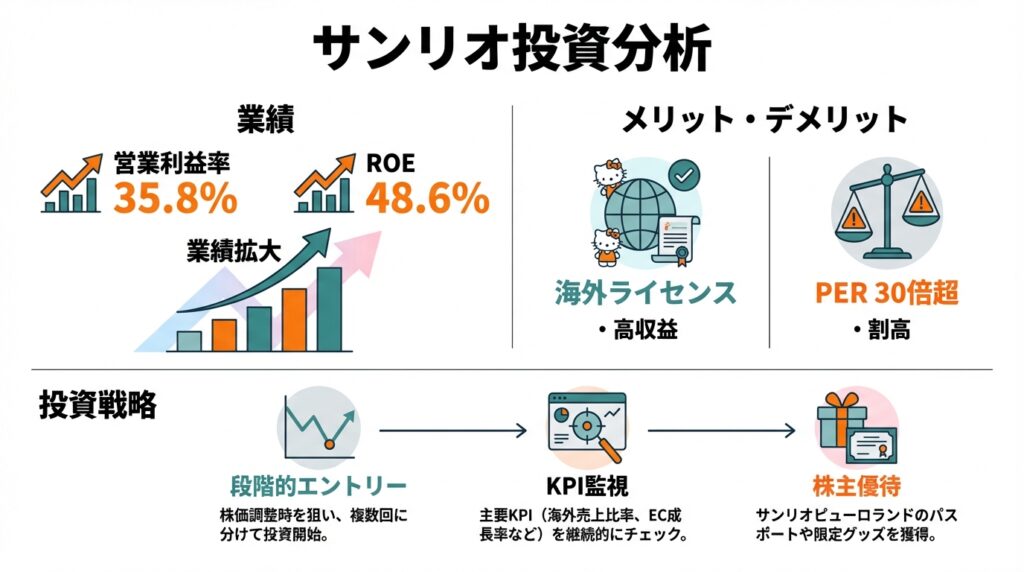

2025年3月期の連結売上高は1,449億円(前期比+44.9%)、営業利益は518億円(同+92.2%)、営業利益率は「35.8%」と、二期連続で過去最高益を更新しています。

2-2. 「物販」と「ライセンス」の構造

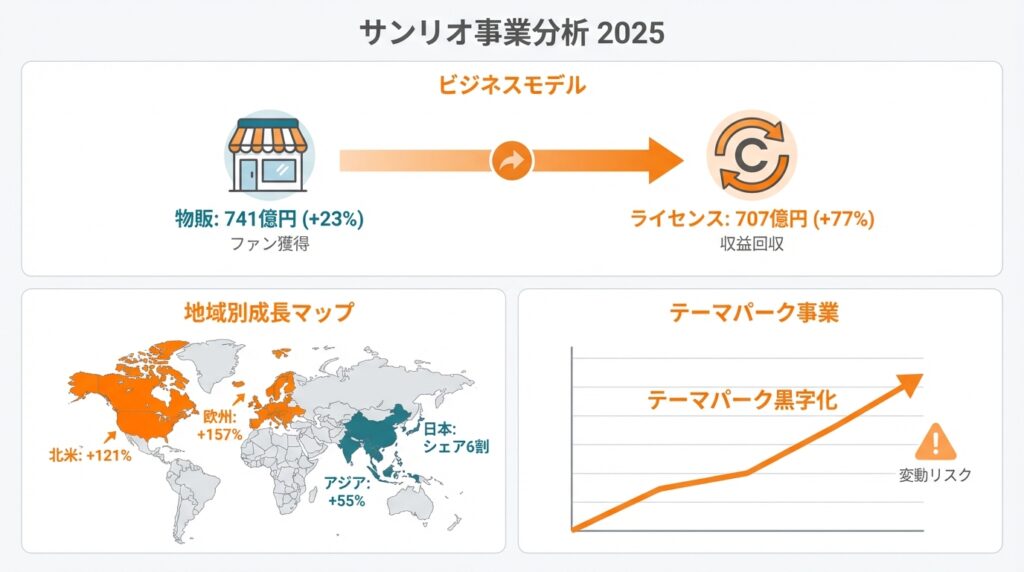

2025年3月期の売上見ますと、売上ベースでほぼ半々までライセンス比率が上昇しています(前年は物販601億円/ロイヤリティ398億円)。

- 物販その他(グッズや直営店など):741億円(前期比+23.3%)

- ロイヤリティ(ライセンス):707億円(同+77.7%)

さらに、セグメント利益ベースではロイヤリティの寄与が非常に大きく、2025年3月期の営業利益518億円の大部分をライセンス事業が稼いでいるとIRは説明しています。

ポイント:

- 物販は在庫・店舗などの資産を抱える

- ライセンスは在庫を持たず、ロイヤリティ収入が中心で粗利率が極めて高い

サンリオはキャラクターを自社で開発しているため、中間マージンが少なく、高い収益性を確保しやすいという指摘もあります。

2-3. キャラクターIPの位置づけ

主力IPはハローキティですが、多数のキャラクターをポートフォリオとして展開しています。

現状の利益はハローキティが牽引しているものの、中期計画では「IPポートフォリオ拡充」が掲げられており、特定キャラ依存度を徐々に下げる方向性です。

3.業界・競合環境

3-1. キャラクターIP・ライセンス市場のトレンド

サンリオの中計資料によると、日本のキャラクター商品市場(主に商品化権)は年率+1%程度の成熟市場とされています。

にもかかわらず、サンリオは下記によって10%以上の成長を目指すと宣言しています。

- 「IPポートフォリオ拡充」

- 「マネタイズ多層化(グッズ・テーマパーク・デジタル・ゲーム等)」

グローバルでは、ディズニーやポケモンなど、IPを軸に映画・ゲーム・テーマパーク・ストリーミングまで展開する「IPプラットフォーム型」プレイヤーが収益の中心になっており、サンリオもその文脈で語られるようになってきました。

3-2. テーマパーク・エンタメ産業の回復

コロナ禍で大きく落ち込んだテーマパーク需要は、インバウンドの回復とイベント需要の復活で再成長局面にあります。

サンリオの2026年3月期上期(2025年4〜9月)決算でも、テーマパーク事業と国内物販の伸長が明示されています。

- 売上高:876.8億円(前年同期比+39.6%)

- 営業利益:391.8億円(同+66.1%)

3-3. 「キャラクタービジネスからIPプラットフォームへ」の中でのポジション

中期経営計画では、下記を組み合わせ、「寄り添い時間+夢中時間」を増やすIPプラットフォームへの転換が打ち出されています。

- 北米・中国でのライセンス事業拡大

- 動画コンテンツやゲームなどデジタル領域への展開

- テーマパークやキッズパーク、没入型施設など「体験コンテンツ」の拡充

ディズニーのような巨大メディア企業と比べると、サンリオはより軽量なIPプラットフォームという位置づけです。

- 映像・配信よりもライセンス・グッズが中心

- テーマパークは小型だが、IPと一体となった体験価値を重視

4.セグメント別分析(事業別の収益性・成長性)

4-1. 物販 vs ライセンス

先ほど触れた通り、2025年3月期の売上構成ではライセンスが急伸しています。

- 物販その他(グッズや直営店など):741億円(前期比+23.3%)

- ロイヤリティ(ライセンス):707億円(同+77.7%)

解釈のポイント

- 物販は、店舗網・在庫・物流など固定費を伴う

- 利益率はライセンスより低い

- ブランド接点の“入口”としての役割が大きい

- ライセンス

- ロイヤリティ率は比較的抑えていると言われる

- 在庫リスクをライセンシー側が負うため、高粗利・高ROICになりやすい

このため、サンリオにとっては「物販・テーマパークでファンを増やし、ライセンスで収益を回収する」という構造に収れんしていると考えられます。

4-2. 地域別の伸び方

2025年3月期の地域別売上・利益はざっくり以下のイメージです(単位:億円)。

- 日本:売上 約859/営業利益 約366

- 欧州:売上 62(+157%)/営業利益 16(+約496%)

- 北米:売上 274(+121%)/営業利益 88(+約213%)

- 南米:売上 17(+74%)/営業利益 5(+約141%)

- アジア:売上 234(+55%)/営業利益 67(+約12%)

ポイント

- 売上の約6割・利益の7割は日本が依然として稼ぎ頭

- 一方で、成長率が高いのは北米・欧州・中国を中心としたアジアであり、特に北米ではマスリテーラー向け取り扱い拡大が利益成長を牽引

日本国内は、インバウンド需要や大阪・関西万博関連コラボなどのイベントドリブンな要素も加わり、物販・テーマパークともに好調です。

4-3. テーマパーク事業の位置づけ

テーマパーク単体の数字は決算短信では詳細開示が限定的ですが、IR資料や個人投資家向け説明会では、下記などが紹介されており、かつて赤字続きだったテーマパーク事業が収益貢献フェーズに入っていることが示されています。

- ピューロランドの来場者数回復

- 歌舞伎ミュージカルなどの新規ショー企画

- キャラクターイベントによる集客増

ただし、テーマパークは下記の点より、高収益だがボラティリティの高い事業である点は、中長期投資家として意識が必要です。

- 土地・建物など重い固定資産

- 景気・天候・感染症など外部要因の影響

5.業績・財務分析(連結ベース)

5-1. 2021〜2026年:売上・利益の急回復

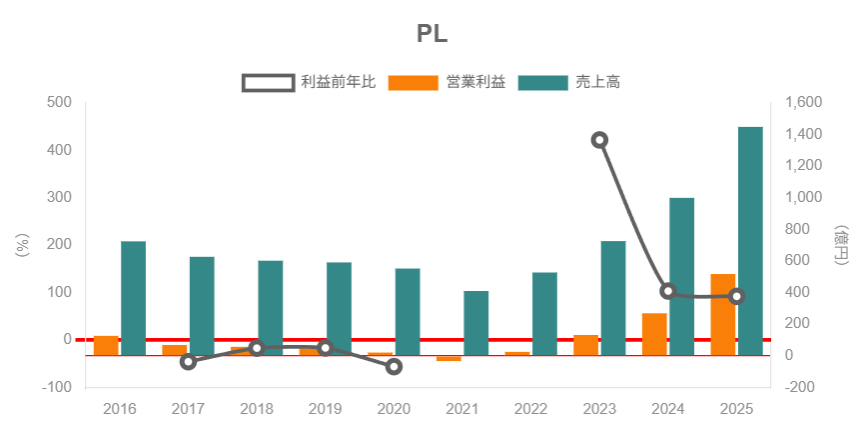

直近5期+今期予想の売上高・営業利益の推移は概ね以下の通りです(単位:億円)。

- 2021年3月期:売上 410/営業利益 -33(赤字)

- 2022年3月期:売上 528/営業利益 25

- 2023年3月期:売上 726/営業利益 132

- 2024年3月期:売上 1,000/営業利益 270

- 2025年3月期:売上 1,449/営業利益 518

- 2026年3月期予想:売上 1,843/営業利益 702

2026年3月期予想は、2025年11月に売上1,843億円/営業利益702億円へ上方修正が行われており、ハローキティ50周年効果などによる好調さが続く前提です。

わずか数年で「普通の小売」から「超高収益IPビジネス」へ構造が変化しています。

- 売上は2021→2025で約3.5倍、営業利益は赤字から500億円超に

- 営業利益率

- 2022年:4〜5%

- 2023年:18%

- 2024年:27%

- 2025年:35.8%

ここまでの伸びには、以下の一過性要因も含まれている点は、冷静に見ておきたいところです。

- コロナ後のリオープニング効果

- 在庫・不採算事業の整理などの構造改革

- ハローキティ50周年施策などによる一時的な盛り上がり

5-2. 営業利益率の変動要因

IRの説明を総合すると、営業利益率がここまで上がった主因は以下のの3点です。

- ライセンス売上比率の上昇(高マージン事業の拡大)

- 北米・中国など高収益地域の成長

- テーマパークの黒字化・収益改善

つまり、商品ミックスと地域ミックスが同時に良くなった状態であり、2025〜26年が一種の「スイートスポット」にあるとも解釈できます。

5-3. ROE・ROA・ROIC:資本効率の高さ

2025年3月期、ROEはすでに「日本株としては異次元レベル」の高さです。

- ROE:48.6%

- 営業利益率:35.8%

- 総資産回転率:0.81倍

デュポン分解的に見ると、ROEの大半は利益率の高さに起因していると理解できます。

- 利益率:高い

- 総資産回転率:0.8倍と、IPビジネスとしては標準〜やや高め

- 財務レバレッジ:自己資本比率50%前後(2025年3月期)で、極端なレバレッジではない

ROICについて会社の公式開示は限定的ですが、会計上の投下資本に対するリターンは相当高いと推測されます。これはポジティブである一方、IP価値の劣化リスクがBSに反映されにくいという面もあり、評価の際には意識したいポイントです。

- 在庫や有形固定資産よりも、

- 内製したキャラクターIPという簿価に乗りにくい無形資産が収益源

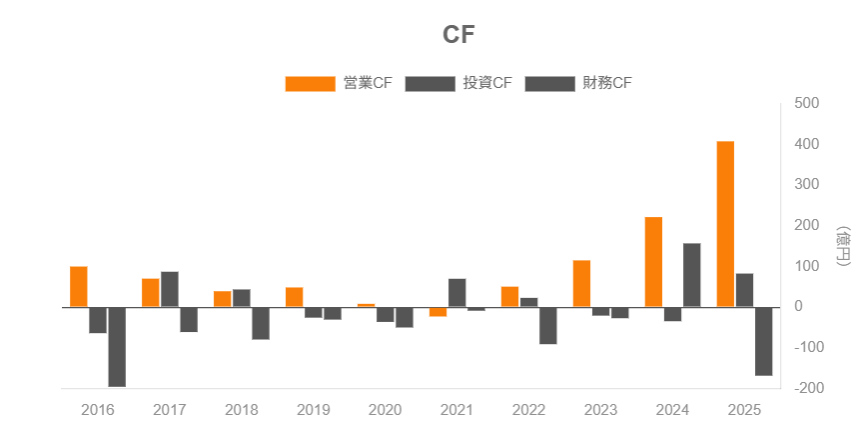

5-4. キャッシュフロー:営業CFと投資CF

直近3期のフリーキャッシュフロー(FCF)は概ね以下の水準です(単位:百万円)。

- 2023年3月期:営業CF 11,525/投資CF -2,079 → FCF 約94億円

- 2024年3月期:営業CF 22,173/投資CF -3,457 → FCF 約187億円

- 2025年3月期:営業CF 40,816/投資CF 8,283 → FCF 約491億円

2025年は投資CFがプラスになっており、以下も加え、FCFは営業利益を上回る水準まで増えています。

- 資産売却などによるキャッシュイン

- 大型の設備投資負担が一時的に軽かった

つまり、下記の構図になっています。

- 営業利益の伸びとともに営業CFも順調に拡大している

- 設備投資負担は相対的に軽い

- 将来の成長投資・株主還元・債務削減の“余地”となる潤沢なCFを生み出している

5-5. 財務体質:有利子負債と自己資本

2024年3月期〜2026年3月期上期にかけて、B/Sも大きく改善しています。

- 2024年3月期:

- 2025年3月期:

- 総資産 2,024億円、自己資本比率 52.9%、有利子負債倍率 0.38倍

- 2026年3月期上期:

- 総資産 2,141億円、自己資本 1,445億円、自己資本比率 67.2%

2023年末に発行した「300億円の転換社債(CB)」の一部は自己株式取得に充当されましたが、営業CFの拡大とともに有利子負債残高は減少傾向にあり、実質的には「ネットキャッシュに近い」状態へ向かっています。

財務リスクという観点では、以下の点は中長期投資家にとってポジティブ材料と言えます。

- レバレッジ依存のビジネスではない

- 成長投資と株主還元を両立しつつ、自己資本比率を引き上げている

6.株主還元政策(配当・自社株買い・株主優待)

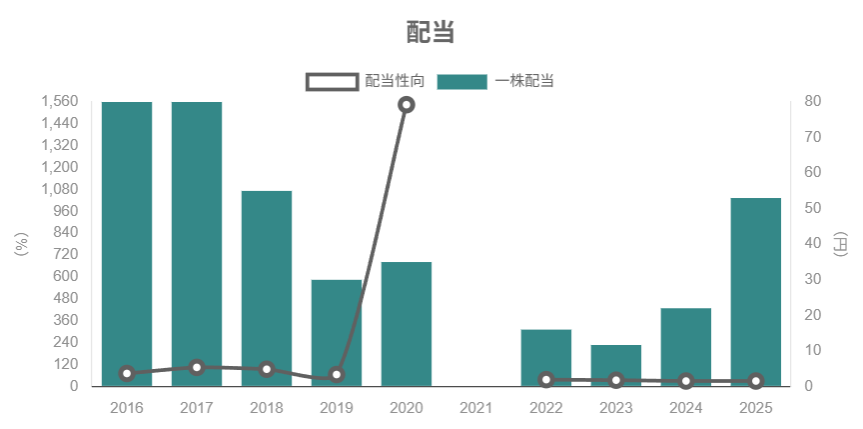

6-1. 配当方針と実績

中期経営計画では、以下の方針が示されています。

- 配当性向30%以上の安定配当を基本としつつ、

- 成長投資を使い切らなかった場合は株主還元の拡充(主に自社株買い)を検討

- 2022年3月期:5.33

- 2023年3月期:11.67

- 2024年3月期:22

- 2025年3月期:53

- 2026年3月期予想:62

2025年11月14日時点の株価5,813円・予想配当62円ベースの配当利回りは約1.1%と、TOPIX平均と比べてもやや低めです。

- 業績の改善とともに配当は右肩上がり

- 2025年3月期の配当性向はおおむね30%前後に収れんしている

- 「高配当株」ではなく成長企業としての安定配当という位置づけ

6-2. 自社株買い

2023年11月、サンリオは約120億円(発行済株式数の2.46%)を上限とする自社株公開買付け(TOB)を実施し、一部は消却しています。

また、2023年12月に発行した300億円のCBのうち、一部を自己株式取得に充当しており、中期計画における「攻めの財務+株主還元」というコンセプトを具体的に動かしている形です。

現状は、下記の印象であり、今後のキャッシュアロケーション次第で変化しうるポイントです。

- 積極的な継続的自社株買いというより、

- 構造転換フェーズにおけるスポット的な自己株取得・消却

6-3. 株主優待:個人投資家にとっての“実質利回り”

サンリオの株主優待は、下記などで構成されています。

- サンリオピューロランド/ハーモニーランドの共通優待券

- サンリオショップ・オンラインショップで使える1,000円券

- 長期保有向けの株主限定アクリルスタンドやぬいぐるみ

100株保有の場合(2025年時点)

- 年2回:テーマパーク優待券1枚+1,000円券1枚

- 理論的な優待利回りは約0.3%前後と試算されています(優待券を金銭換算した場合)。

実際にテーマパークに行く投資家にとっては、下記と考えてもよく、「優待をフル活用できるかどうか」でサンリオ株の魅力度は変わる側面があります。

7.バリュエーション(株価水準の評価)

まずは現在の株価水準をざっと整理します(2025年11月14日ベース)。

- 株価:5,813円

- 時価総額:約1.48兆円

- 予想EPS:約177〜201円(予想指標により差異あり)

- 予想PER:約30〜33倍

- 実績PBR:約14倍

- 予想配当利回り:約1.1%

- PSR(売上高倍率):約10倍

7-1. 市場平均・同業との比較

① TOPIXとの比較

直近のレポート等では、TOPIX全体で以下水準が示されています。

- PBR:約1.6倍

- 予想ROE:9〜10%

サンリオは以下であり、高ROEを反映してもかなり“プレミアム”なPBRが付いているといえます。

- PBR:約13〜14倍

- ROE:48.6%(2025年3月期)

② 国内エンタメ・IP企業との比較(例:バンダイナムコ)

- バンダイナムコHD(7832)の予想PERは約25倍、PBR約3.5倍

- サンリオはPER30倍超・PBR14倍前後

③ グローバルIP企業(例:ディズニー)

- ディズニーのPERは約16〜18倍、PBRは約1.7倍

もちろんビジネスモデルも規模も異なりますが、グローバルIPの代表格よりも高いPER・圧倒的に高いPBRが付いている、という事実は押さえておくべきです。

7-2. マルチプルの妥当性をどう見るか

ポジティブ要因

- 営業利益率35〜40%、ROE40〜50%という極端に高い収益性

- IPを内製し、ライセンス中心で展開する軽いビジネスモデル

- 2026年3月期も売上+27%、営業利益+35%と二桁成長を見込むガイダンス

これらを考えると、「一般的な消費関連株より高いPERが許容されやすい」のは自然です。

ネガティブ/留意点

- 成長ドライバーの一部は「ハローキティ50周年」などイベント性の高い要因

- キャラクタービジネス市場全体の成長率は+1%程度とされ、市場自体は成熟

- 収益の大半を一部のIP・一部地域に依存している構造上、人気・トレンド次第で業績変動リスクも大きい

まとめると、下記と解釈するのが無難だと考えられます。

- 「高成長・高ROEのIPビジネス」としては合理的なプレミアム

- 現状のPER30倍台・PBR10倍超は、“かなり前向きな前提”を織り込んだ水準

現時点のバリュエーションは、「割安」ではなく、「やや割高〜かなり強気に評価されている」側に寄っていると見る投資家が多いのではないでしょうか。

8.成長ドライバーと今後の注目ポイント

8-1. 既存人気キャラクターの拡張と新IPの育成

2025年3月期は「ハローキティ50周年」を核としたグローバルブランド施策が奏功しました。

- ライセンス売上・利益の大幅増

- 国内・海外ともにキャラクター露出拡大

中期経営計画では、以下を通じて、IPポートフォリオの厚みを増していく方針です。

- 既存IPのEvergreen(常に新鮮なブランド状態)の維持

- ベビー向け・アイドル系など、新コンセプトIPの追加(Sanrio Babyなど)

投資家としてのチェックポイント

- 売上に占める「特定キャラ依存度」がどの程度か

- 新キャラクターのグッズ・ライセンス売上の伸び

- キャラクター人気投票やSNSフォロワーなど、IPの“温度感”

8-2. 北米・中国・東南アジアのライセンス拡大

新中計では、以下具体的な目標が示されています。

- 北米:貢献利益を62百万ドル → 111百万ドルへ(約162億円)

- 中国:3.1億元 → 5億元へ(約102億円)

中国に関してはAlibabaグループのAlifishとの連携強化やアニメ制作、デジタル・ゲーム展開が成長ドライバーとして挙げられています。

KPIとして見るべきもの

8-3. テーマパーク事業:イベント・インバウンドの取り込み

テーマパークは、下記の組み合わせで来場者数が変動します。

- 国内客+インバウンド

- 「イベント(周年、コラボ)」×「常設コンテンツ」

下記などを通じて、“体験価値”としてのIP接点を増やそうとしています。

- 歌舞伎コラボミュージカルなど独自のショー企画

- 大阪・関西万博関連の施策

注目すべきKPI

- テーマパーク入場者数

- 客単価(チケット+物販)

- イベント施策の頻度と反応(SNS・メディア露出)

8-4. デジタル領域と「IPプラットフォーム化」

中期計画では、以下などで、デジタル上での“夢中時間”拡大が強調されています。

- 動画コンテンツ

- スマホゲーム・アプリ

- SNS・オンラインイベント

- 教育コンテンツ(エデュテインメント)

ここはまだ売上規模としては物販・ライセンス・テーマパークほど大きくありませんが、レバレッジの効きやすい成長ドライバーになりうる領域です。

今後の決算でチェックしたい指標

- デジタル・ゲーム関連売上の開示

- 海外動画配信・アニメの視聴数/ライセンス契約数

- IPごとの収益責任の見える化

9.主なリスク要因

9-1. キャラクター人気・トレンド変化リスク

サンリオのビジネスは、極端に言えば「キャラクターがどれだけ愛され続けるか」に依存しています。

ハローキティ50周年のような周年イベントは強力なドライバーですが、イベントのピークアウト後に人気や売上がどの程度維持できるかは不透明です。

IPトレンドは、下記などとの競争も激しいため、「今の勢い」が恒常的に続くと前提するのはやや楽観的かもしれません。

- SNS発の新キャラ

- 海外発のコンテンツ

- VTuber・ゲームIP

9-2. マクロ環境(景気・為替・観光動向)

- 景気後退局面では、グッズ消費やテーマパーク来場が落ち込む可能性

- 為替円高局面では、ドル建て・人民元建てのライセンス収入の円換算額が目減りするリスク

- インバウンド動向が国内テーマパーク・物販に影響

9-3. IP競争・模倣品・権利侵害リスク

中国をはじめとする海外市場では、下記などが課題になります。

- 競合キャラクターIPの台頭

- 模倣品・権利侵害への対応コスト

サンリオはAlifishとの連携や侵害品対策を強化しているものの、完全にコントロールすることは難しく、ブランド価値毀損リスクは常に存在します。

9-4. キャピタルアロケーション・M&Aリスク

- ゲーム開発やマーケティングに約300億円

- M&A等の非連続投資枠として約500億円

投資基準やプロセスは整備するとしていますが、以下によっては、ROE・ROICの低下や減損リスクもあり得ます。

- M&Aの成否

- 新規事業の収益化スピード

10.投資スタンスのまとめ

10-1. 全体評価:スタンス

中長期(3〜5年)目線の個人的なスタンスを言語化すると、「やや強気」程度のポジション取りが妥当ではないかと考えます。

10-2. ロジックの整理

① 業績・財務

- 売上・利益ともに急拡大しており、2026年3月期も増収増益見通し

- 営業利益率30〜40%、ROE40〜50%という高収益構造は、少なくとも中期的には継続する蓋然性が高い

② 事業セグメント構造

- ライセンス事業の比率上昇により、資本効率の高いIPビジネスに変貌

- 北米・中国など海外ライセンスが成長ドライバーとして機能しており、地域分散も進みつつある

③ 株主還元

- 配当は「成長企業としては素直な水準」で、安定性重視

- TOB型の自社株買いを実施するなど、株主還元に一定の意識はある

④ バリュエーション

- PER30倍超・PBR10倍超と、客観的にはやや割高〜強気評価のゾーン

- ただし、ROE・成長率・ビジネスモデルを踏まえれば「プレミアム株」として一定の説明はつく

⑤ リスク

- P人気やイベント性への依存、マクロ・為替、M&Aリスクなど、下振れ時のボラティリティは大きい

総合すると、以下の通りです。

- ビジネスとしては魅力的

- 財務的にも健全

- ただしエントリー価格のハードルは高い

10-3. 行動イメージの例

中長期投資家として、例えば以下のような戦略が考えられます(あくまで考え方の例です)。

1.段階的エントリー

- 現水準からフルポジションではなく、

- 調整局面(例:PERが20台前半まで下がる、決算後の失望売りなど)を待ちながら複数回に分けて買う。

2.KPIを追いながらホールド期間を決める

- ライセンス売上比率、北米・中国の貢献利益、テーマパーク入場者数などのトレンドが中計通りに進んでいるか、四半期決算ごとにチェック

- 中計最終年度(2027年3月期)に向けて、営業利益650億円以上という目標達成の確度を見ながらポジションサイズを調整する

3.「優待込みの体験投資」と割り切る

- ピューロランド等をよく利用する場合は、優待価値も含めて「体験リターン」を享受するスタンスで長期ホールドする

11.まとめと注意書き

最後に、この記事のポイントを簡潔に整理します。

- サンリオは2021年の赤字から、2025年には営業利益518億円・営業利益率35.8%・ROE48.6%という超高収益IP企業へ転換した

- 物販からライセンスへのシフトと、北米・中国など海外ライセンスの伸長が利益成長の主因であり、テーマパークやインバウンドも追い風になっている

- 財務体質は急速に改善し、自己資本比率は50〜60%台、有利子負債倍率は低下傾向でネットキャッシュに近い状態

- 一方で、PER30倍超・PBR10倍超というバリュエーションは市場平均や他のIP企業と比べてもプレミアムが大きく、イベント要因が剥落した際の下振れリスクには注意が必要

- 中長期投資家にとっては、“IPプラットフォーム化”の成否と、中計の数値目標が達成されるかをフォローしながら、価格水準とリスク許容度に応じて段階的にポジションを検討する銘柄と位置づけるのが現実的

なお、本記事は公開情報に基づく情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。実際の投資判断は、読者ご自身の責任と判断で行っていただく必要があります。

サンリオに中長期で乗るかどうかは、「このプレミアムバリュエーションを、今後のIP成長でどこまで正当化できると見るか」という、ストーリーの強さにかかっています。