1.はじめに:この記事で分かること

三菱UFJフィナンシャル・グループ(以下、MUFG)は、

「マイナス金利解除」「PBR1倍超え」「過去最高益」といったキーワードの中心にいる日本最大のメガバンクです。

一方で、個人投資家からはこんな疑問も出てきます。

- すでに株価はかなり上がったが、中長期でまだ妙味はあるのか?

- PBR1倍超えの銀行株を、どういうロジックで評価すべきか?

- 「利ざや」と「手数料ビジネス」、どちらがどれくらい効いているのか?

- 信用コスト・不良債権はどの程度まで織り込まれているのか?

この記事では、2021年度〜2024年度(決算期ベース)と直近の中間決算までのデータをもとに、

- セグメント別の稼ぎ方

- ROE・CET1比率・NPL比率・信用コストのトレンド

- 配当+自社株買いによる株主還元

- PBR・PER・配当利回りをどう解釈するか

を投資家向けに一歩踏み込んで整理します。

「自分で中長期の投資スタンスを決めるための視点」を持つことがゴールです。

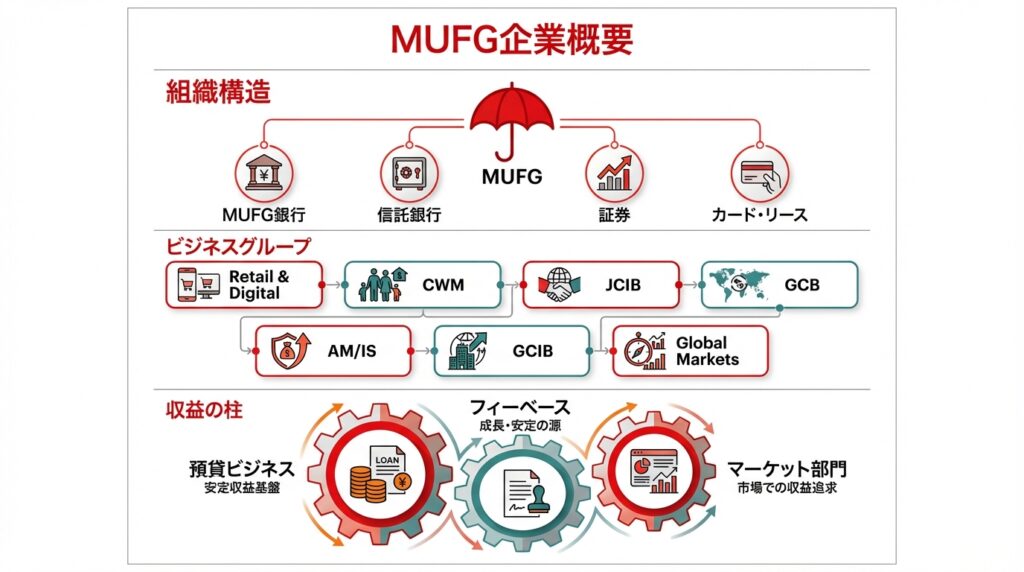

2.企業概要:何をしている金融グループか

MUFGは、

- MUFG銀行

- 三菱UFJ信託銀行

- 三菱UFJモルガン・スタンレー証券

- クレジットカード(MUFG/NICOS)・消費者金融(アコム)

- 各種リース・アセットマネジメント会社

などを傘下に持つ総合金融グループで、総資産規模では世界有数、日本最大の銀行グループです。

報告上は「ビジネスグループ制」で整理されており、大枠は以下の通りです。

- Retail & Digital Business Group

- 個人向け預金・住宅ローン・投信/保険・カード、ネットバンキング・アプリ等

- Commercial Banking & Wealth Management(CWM)

- 中堅・中小企業向け融資、決済、外為、事業承継・M&A・ウェルスマネジメント

- Japanese Corporate & Investment Banking(JCIB)

- 大企業向け融資、シンジケートローン、M&Aアドバイザリー、DCM/ECM

- Global Commercial Banking(GCB)

- 海外商業銀行(米州・欧州・アジア)、現地通貨建て貸出・決済など

- Asset Management & Investor Services(AM/IS)

- 投資信託・年金運用、カストディ、各種投資家サービス

- Global Corporate & Investment Banking(GCIB)

- グローバル大企業向けCIB、ストラクチャードファイナンス等

- Global Markets(GM)

- 債券・為替・デリバティブ等のトレーディング、ALM(資産負債管理)

ポイントは、

「伝統的な預貸ビジネス+フィーベースビジネス+マーケット部門」

という3つの収益エンジンを、国内外で分散して持っていることです。

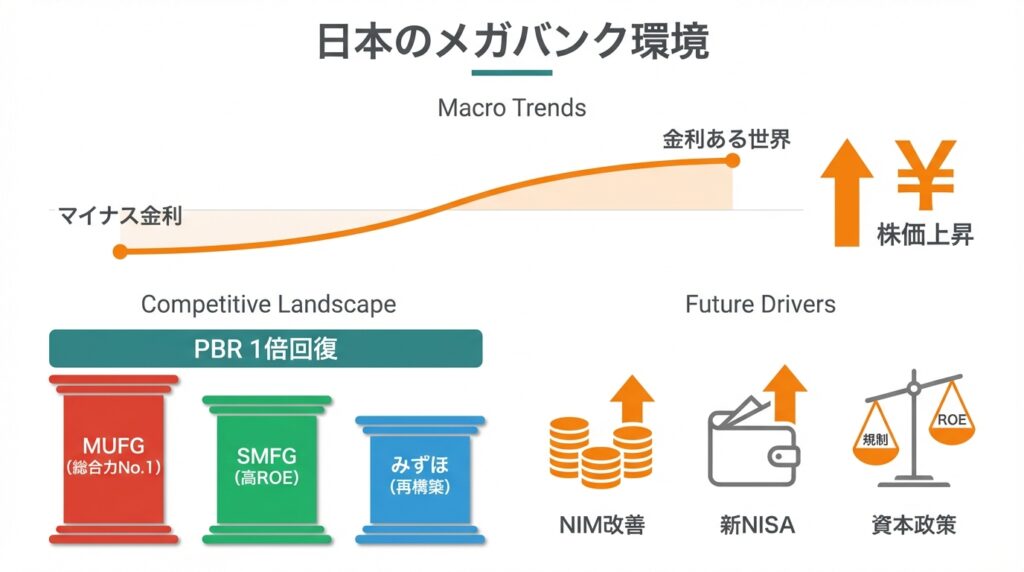

3.業界・競合環境(日本のメガバンク×グローバル金融)

3-1. マクロ環境:低金利から“ノーマル金利”へ

- 日本は長らく超低金利〜マイナス金利環境でしたが、日銀は2024年にマイナス金利を終了し、政策金利をゼロ〜プラス圏へシフト。

- 海外(特に米国)ではすでに高金利環境が続いており、海外での利ざや拡大+円安の利益押し上げ効果がメガバンクの業績を大きく押し上げています。

日本の銀行株指数は過去1〜2年でTOPIXを上回るパフォーマンスを示しており、「金融正常化」の期待を先取りした動きと言えます。

3-2. 日本のメガバンク3行の位置づけ

- MUFG:総資産・時価総額ともに日本最大。海外事業・証券/信託・AM/IS を含めた総合力が最も大きい。

- SMFG(8316):国内コーポレート&リテールに強く、利益効率(ROE)は高め。

- みずほFG(8411):かつてはシステムトラブル等で出遅れましたが、事業ポートフォリオは再構築中。

報道等によると、3メガは約10年ぶりにPBR1倍水準を回復し、MUFGは1倍をやや上回る水準、SMFG・みずほは1倍近辺という評価になっています。

3-3. 外部環境トレンド

- 金利正常化:国内金利の小幅上昇でも、預金比率の高いMUFGにとってはNIM(貸出金利−調達コスト)のわずかな改善でも絶対額は大きい。

- 新NISA・資産運用立国:個人マネーの投資シフトは、投信・ラップ口座・証券仲介などリテール/AMビジネスには追い風。

- 規制環境:バーゼルⅢ最終化やTSEのPBR1倍要請など、

- 資本の積み上げ要求

- 一方で「ROEを意識した資本効率改善」

という相反するプレッシャーの中で、資本政策の巧拙が評価を分けています。

4.セグメント別分析:どこで稼いでいるのか

直近のFY2024(2025年3月期)決算では、

4-1. Retail & Digital

- 個人預金の厚い基盤+住宅ローン・カード・投信/保険。

- 金利上昇で預金の再価格付け(預金金利の引き上げ)は一定生じる一方、貸出金利の上昇の方が影響が大きく、利ざやにはポジティブ。

- 新NISA・投資ブームにより、投信販売や投資一任サービスのフィーも増加傾向。

⇒ 中期的には、

「預金+投信&保険」のクロスセルで安定した収益源を形成できるかがポイントです。

4-2. Commercial Banking & Wealth Management(CWM)

- 中堅・中小企業向けの融資・決済・為替・M&A・事業承継など。

- 低金利下でも、為替・決済・各種ソリューションフィーで稼ぐモデルにシフトしてきました。

- 金利上昇局面では、貸出マージンの改善+ヘッジ・デリバティブ需要が増え、金利ビジネスと手数料ビジネスの両方でプラスとなりやすい。

4-3. JCIB/GCIB:大企業・グローバルCIB

- 大企業向け融資・シンジケートローン、M&A、DCM/ECM、ストラクチャードファイナンスを提供。

- 2023〜24年度は、ソリューション・M&A・DCM/ECM関連フィーが好調で、顧客セグメントNOPの増益要因となりました。

- 一方、マーケット環境次第でディールフローは変動するため、景気サイクルへの感応度は高いセグメントです。

4-4. Global Commercial Banking(GCB)

- 米州・欧州・アジアの商業銀行業務。

- FY2024は、EMEA・米国でのローンマージン改善、APACでの預金収益増加により、NOP・純利益ともに増加。

- 海外の信用コストは一時的に膨らんだ時期もありましたが、2024年度は不良債権売却などに伴う大きな信用コストの戻入も見られました。

⇒ MUFGは海外比率が高く、

「海外金利+為替」が利益に大きく効く構造である点は、国内中心の地銀との差別化要因です。

4-5. AM/IS(資産運用・投資家サービス)

- 投信・年金運用・不動産ファンド等を提供。

- 直近では、1000億円規模の日本不動産ファンドを立ち上げ、AUM(運用資産残高)の拡大を目指す動きも報じられています。

- グループ全体として、AM/ISのAUMを2030年にかけて倍増させる目標を掲げており、フィーベース収益の拡大が中長期の成長ドライバーの一つ。

4-6. Global Markets(GM)

- 債券・株式・為替・デリバティブ取引とALMを担う部門。

- FY2024は、債券ポートフォリオの大規模なリバランスを行った影響で、NOPが大幅なマイナスとなりました。

- その一方で、株式持ち合いの売却益や信用コストの戻入が純利益を押し上げる要因になったため、グループ全体では過去最高益となっています。

⇒ GMは短期的な利益のブレが大きい「ボラティリティの源泉」であり、

中長期では「ALMの安定運用+市場ビジネスの適切なリスクテイク」が問われる領域です。

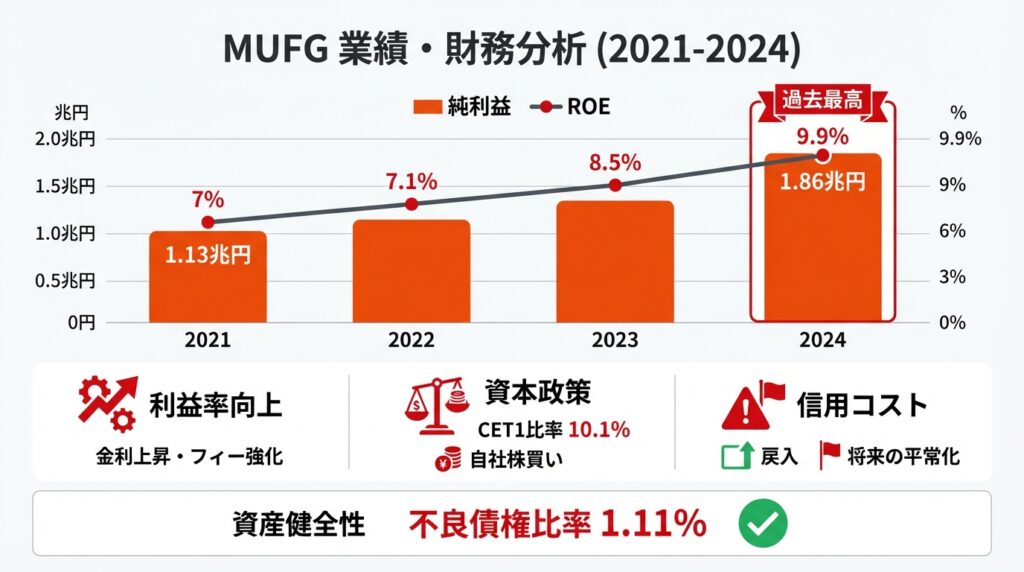

5.業績・財務分析(連結ベース)

5-1. 2021〜2024年度の業績トレンド

純利益とROEの推移(ざっくりイメージ)

- 2021年度(〜2022/3期)

- 純利益:約1.13兆円

- ROE:約7〜8%(MUFG独自基準で7.8%程度)

- 2022年度(〜2023/3期)

- 純利益:約1.12兆円

- ROE:約7%(一部一過性要因で伸び悩み)

- 2023年度(〜2024/3期)

- 純利益:1.49兆円

- ROE:8.5%(JPX基準)へ改善。

- 主因は、海外金利上昇による純金利収入増+Morgan Stanley持分法益の増加+信用コストの改善。

- 2024年度(〜2025/3期)

- 純利益:1.86兆円(過去最高)

- NOP:約1.59兆円

- ROE:MUFG基準で9.9%、JPX基準で9.3%と、目標レンジ「9〜10%」に到達。

⇒ 4年で純利益は約1.6倍、ROEは7%前後 → 9〜10%水準へと明確に引き上げられており、

資本効率の改善トレンドはハッキリと確認できます。

5-2. ROEをざっくり分解して考える

ROE ≒ 利益率 × 総資産回転率 × レバレッジ で見ると、

- 利益率:

- 海外金利上昇やフィービジネス強化で上昇。

- 一方で、信用コスト戻入・株式売却益など一過性要因も大きいため、

「コアROEは8%台前半、報告ベースで9〜10%」というイメージを持つのが妥当。

- 総資産回転率:

- 巨大バランスシートの中で大きな変化はなく、ほぼ横ばい。

- レバレッジ:

5-3. 資本:CET1比率とRWA

MUFGは

- CET1比率(バーゼルⅢ最終化ベース)9.5〜10.5%をターゲットレンジとし、

- 2024年度末時点では約10.1%とレンジ内上限寄り。

つまり、

「規制上の余裕資本を成長投資+株主還元に回しつつ、

ギリギリまでは攻めない“ディシプリンの効いた資本政策”」

を取っている、と解釈できます。

5-4. 貸出・預金・NIM

詳細なNIM(純金利マージン)の数値は非開示ベースもありますが、

- 純金利収入は、2021→2023年度で約2.0兆円→2.9兆円→2.46兆円(※一部特殊要因込み)と増減を経つつも、

海外金利と為替の影響で全体としては拡大方向。 - 2024年度は、国内外の金利上昇を受けて、

ローン・預金の金利差拡大+預金収益の増加がNOPの伸長要因となりました。

⇒ 中期的には、

「国内金利の小幅な追加引き上げ+海外金利の高止まり」が続くかぎり、

NIMはじわりと改善 or 少なくとも高水準を維持する可能性が高いと考えられます。

5-5. 不良債権比率・信用コスト

- NPL比率(不良債権比率)は、

- 2021〜2024年度でおおむね1.1〜1.5%程度のレンジにあり、

- 2025年3月期末には1.11%まで低下しています。

- 総与信に対する信用コストは、

- 2022〜23年度にかけて一時的に引当積み増しが発生したものの、

- 2023〜24年度は不良債権売却などによる大幅な戻入があり、

むしろ「利益押し上げ要因」となっています。

⇒ 現状は

「クレジットサイクル上、かなり“良い局面”にいる」

と言え、将来はむしろ信用コストの“平常化(増加)”が利益押し下げ要因になりうる点には注意が必要です。

6.株主還元政策(配当・自社株買い)

6-1. 配当方針

MUFGは、

- 「配当を主たる株主還元手段」とし、

- 「配当性向「おおむね40%」を目安に、

- 利益成長に応じた安定的・持続的な増配

を掲げています。

6-2. 配当実績の推移

1株あたり配当(普通株ベース)は、以下のように増加してきました。

- 2020/3期:25円

- 2021/3期:28円

- 2022/3期:32円

- 2023/3期:41円

- 2024/3期:64円

- 2025/3期(予想):74円

4年で25円 → 74円と、約3倍弱の水準まで増配しており、

「利益成長+資本余力」を積極的に株主へ還元してきたことが分かります。

6-3. 自社株買い

MUFGは、近年継続的に大型の自社株買いを実施しており、

- 2022年以降だけでも、

- 2022年5〜10月:3,000億円

- 2022年12〜2023年1月:1,500億円

- 2023年11〜2024年3月:4,000億円

- 2024年5〜6月:1,000億円

- 2024年11〜2025年3月:3,000億円

- 2025年5〜7月:2,500億円

といった具合に、大型の買い戻しを繰り返しています。

統合報告書によれば、直近中期経営計画の3年間で、

累計約2.25兆円もの資金を配当+自社株買いとして株主に還元

したとされています。

6-4. 投資家視点から見たリターン像

直近の株価水準(約2,400円前後)と予想DPS(74円)を組み合わせると、

- 配当利回り:おおよそ3%前後

- 自社株買いを考慮した総還元利回り:ざっくり4〜5%程度

というイメージになります。

⇒ 中長期ホルダーにとっては、

- 配当3%前後+自社株買いによる1〜2%の間接的還元

- そこにROE改善(利益成長)に伴う株価上昇が乗るかどうか

という「インカム+程よい成長」のシナリオをどう見るか、がポイントになります。

7.バリュエーション(株価水準の評価)

まず、足元の株価とバリュエーションをざっくり整理します。

- 株価:約2,400円台(2025年11月末時点)

- PBR:約1.2〜1.3倍(各種サイトのPBRは1.24〜1.33倍程度)

- 予想PER:おおよそ14〜15倍前後

- 予想配当利回り:約3%前後

株価のイメージは下記チャートを参照してください。

7-1. PBRベースでどう見るか

MUFG自身は、

- 「PBR1倍は最低ライン」

- 「ROE9%安定+10%目標を達成できれば、PBR1倍超の持続が可能」

と認識しており、実際2024年度のROEは9〜10%に到達しています。

一般的な銀行株の理屈では、

PBR ≒ ROE ÷ 株主資本コスト

と考えられるため、

- 株主資本コストを約9〜10%と仮定すると、

- ROE9〜10%&PBR1.2〜1.3倍は、

- 「ほぼ理論値〜ややプレミアム」と評価するのが自然です。

つまり、

- 「PBR0.6〜0.8倍の“明らかなバリュー株”」という段階はすでに終了。

- 現状は「ROEがグローバル水準に近づいたことを織り込みつつあるフェアバリュー〜やや割高寄り」というポジションにあると考えられます。

7-2. 同業他社・指数との比較

- 報道によれば、メガバンク3行はPBR1倍前後〜1.2倍程度で推移しており、

MUFGはややプレミアム、SMFG・みずほは1倍近辺という構図です。 - 一方で、地域銀行や一部の第二地銀は依然としてPBR1倍を下回る銘柄が多く、

大型メガバンクの方が改革期待を織り込まれ、バリュエーションも高くなっている状況です。

7-3. 投資家としての捉え方

- バリバリのディープバリュー狙いなら、すでにステージは変わっている。

- 一方で、

- ROE9〜10%

- 総還元利回り4〜5%

- グローバル分散とフィービジネス拡大

を評価するなら、「妥当〜やや割安寄りのクオリティ金融株」と見る余地もあります。

個人的な整理としては、

- PBR1倍近辺(≒株価調整局面):

→ 中長期インカム狙いで積極的に検討したいゾーン - PBR1.3倍超(ROE横ばい前提):

→ 成長シナリオが崩れた場合のバリュエーション調整リスクを意識し、

新規は慎重、保有は「売り急がないが利確水準を意識」くらいのイメージ

といった「レンジ感」を持っておくと、意思決定がしやすくなります。

8.成長ドライバーと今後の注目ポイント

8-1. 金利上昇局面での利ざや改善

- 日銀のマイナス金利解除+今後の緩やかな追加利上げにより、

国内預貸マージンの改善余地はまだ残されています。 - 海外ではすでに高金利環境が続いているため、海外金利の水準維持だけでも一定の追い風。

⇒ KPIとしては、

- 国内・海外それぞれの純金利収入

- NIM(公表される範囲)

- 金利環境シナリオ

8-2. フィーベース収益(AM/IS・CIB)の拡大

- AM/IS部門は、不動産ファンドや各種アセットマネジメントの拡大を通じて、

2030年までにAUM倍増を目指しています。 - JCIB/GCIBでは、M&A・ソリューション・DCM/ECMなどストック+フロー型の手数料ビジネスを強化。

⇒ 「金利頼みではない収益源」がどれだけ積み上がるかが、

ROEの持続性を左右する重要ポイントです。

8-3. 資本政策とROE押し上げ

- CET1 9.5〜10.5%レンジを維持しつつ、

- 利益成長

- 自社株買い

を組み合わせることで、ROEを10%前後で安定させることを目指しています。

- 中期経営計画では、ROE9%程度の安定達成+10%チャレンジを掲げており、

実際に2024年度はその水準に到達。

⇒ 投資家としては、

- ROE(JPX基準)が今後数年も8〜10%レンジで維持できるか

- ROE低下局面でも、自社株買いや資本の引き締めでどこまで下支えできるか

を継続的に見る必要があります。

8-4. 今後の決算でチェックすべきKPI

投資家が四半期決算で特に見ておきたい指標は、以下の通りです。

- ROE(MUFG/JPX両基準)

- CET1比率

- 総与信に対する信用コスト比率

- NPL比率

- 純金利収入/手数料収入/マーケット関連収益の構成比

- 顧客セグメント(R&D・CWM・JCIB・GCB・AM/IS・GCIB)のNOPトレンド

9.主なリスク要因

MUFGに限らずメガバンク共通ですが、主なリスクは以下のように整理できます。

- 景気後退・信用コスト急増リスク

- グローバル景気後退・不動産市場調整等が起きると、

現在「戻入」寄りの信用コストが、一転して大幅な引当増に転じる可能性があります。

- グローバル景気後退・不動産市場調整等が起きると、

- 金利・為替の急変動

- 長期金利急騰で債券評価損が拡大するケース、

- 急激な円高で海外利益の円換算が大きく目減りするケースなど、

マーケット部門(GM)の損失リスクは継続的に存在します。

- 規制・資本要件の変更

- バーゼルⅢ最終化等でRWA計算ルールが変わると、

CET1比率維持のために追加の資本積み増し→ROE低下という圧力になる可能性。

- バーゼルⅢ最終化等でRWA計算ルールが変わると、

- システム・オペレーショナルリスク

- メガバンクでは過去に複数のシステム障害が発生しており、

大規模障害は行政処分・レピュテーション低下・補償コストなどに直結します。

- メガバンクでは過去に複数のシステム障害が発生しており、

- 海外案件・不動産などの集中リスク

- 海外レバレッジローン・CRE(商業不動産)・プライベートクレジットなど、

成長分野は同時に局所的なバブル崩壊リスクを孕みます。

- 海外レバレッジローン・CRE(商業不動産)・プライベートクレジットなど、

これらのリスクが顕在化した場合、

- ROEの低下

- CET1比率へのプレッシャー

- 結果としての配当・自社株買いの抑制

を通じてバリュエーションにネガティブインパクトが出る点は、頭に入れておく必要があります。

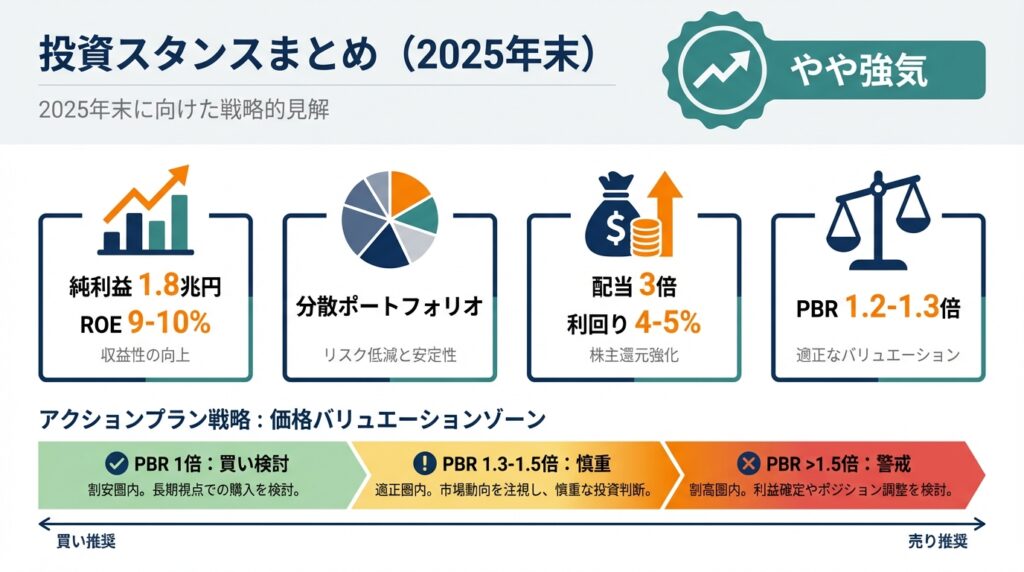

10.投資スタンスのまとめ

ここまでを踏まえ、現時点(2025年末時点)の筆者スタンスをあえてラベリングすると、

「やや強気」寄り

と整理できます。

10-1. スタンスの根拠

- 業績・財務

- 純利益はこの数年で1兆円強 → 1.8兆円超へ拡大。

- ROEは7%台 → 9〜10%へ改善し、グローバル水準に近づきつつある。

- セグメント構造

- 国内外・金利ビジネス・フィービジネスの分散ポートフォリオ。

- 特にAM/ISやグローバルCIBなど、手数料ビジネスの成長余地がまだ残る。

- 株主還元

- DPSは4年で約3倍に増加、配当性向40%目安。

- 大型の自社株買いが継続しており、総還元利回り4〜5%が期待できる水準。

- バリュエーション

- PBR1.2〜1.3倍は「ディープバリューではないが、ROE水準を考えれば許容範囲のプレミアム」。

- 金利環境の正常化・資本効率改善が続く限り、PBR1倍割れに戻るシナリオは限定的とみられる。

- リスク

10-2. 行動イメージ(価格レンジの考え方)

※あくまで「考え方の例」であり、具体的な株価水準は各自の前提次第です。

- PBR1倍前後までの調整局面

- 金利環境や信用コスト見通しに大きな変化がなければ、

→ 中長期インカム狙いで買い検討しやすいゾーン

- 金利環境や信用コスト見通しに大きな変化がなければ、

- PBR1.3〜1.5倍程度

- ROEが10%を大きく超える、あるいは市場がそれを織り込む局面なら容認可能。

- そうでなければ、新規での追撃は慎重、既存分は部分利確も検討といったスタンスも選択肢。

- PBR1.5倍を大きく超える水準

- 日本メガバンクとしてはかなり“攻めた評価”であり、

「期待先行+金利ピークアウト懸念」が入り混じるフェーズになりやすい。 - ポジションのリスク量(保有比率)を意識して管理したいゾーン。

- 日本メガバンクとしてはかなり“攻めた評価”であり、

11.まとめと注意書き

最後に、この記事の要点を簡潔に整理します。

- MUFGのROEは7%台 → 9〜10%へ改善し、PBR1倍超の評価が定着しつつある。

- 顧客セグメント(リテール・CWM・JCIB・GCB・AM/IS)のNOPは概ね増益トレンドで、GMのボラティリティを吸収する構造が整いつつある。

- 配当+自社株買いによる株主還元は近年大きく強化され、総還元利回り4〜5%が見込める水準。

- 一方で、信用コスト・金利・為替・規制といったリスクが顕在化した場合、ROE・株主還元・PBRすべてにマイナスのスパイラルが起こり得る。

- 現状のバリュエーションは「ディープバリューではないが、インカム+程よい成長を狙う中長期投資対象としては依然有力な候補」と評価しうる。

本記事は、公開情報に基づきMUFGの業績・財務・株主還元・バリュエーションを整理した情報提供・教育目的の解説です。

特定銘柄の売買を推奨するものではなく、将来の株価・配当等を保証するものでもありません。

最終的な投資判断は、

- ご自身の投資目的・リスク許容度

- ポートフォリオ全体のバランス

- 最新の決算・IR資料

を踏まえた上で、読者ご自身の責任で行っていただく必要があります。