1.はじめに:この記事で分かること

SOMPOホールディングス(以下、SOMPO)は、国内損保・海外保険・生保・介護を束ねる「総合保険×ウェルビーイング」グループです。

本記事では、

- 2020年度以降の業績・財務の流れ

- 国内損保/海外保険/生保/介護それぞれの役割

- コンバインドレシオやESRなど保険固有指標の“ざっくりした読み方”

- MS&AD・東京海上との比較を踏まえた株価水準・株主還元

を整理し、「中長期でこの銘柄をどう捉えるか」を中級者の視点でまとめます。

2.企業概要:何をしている会社か

2-1. ビジネスモデルの全体像

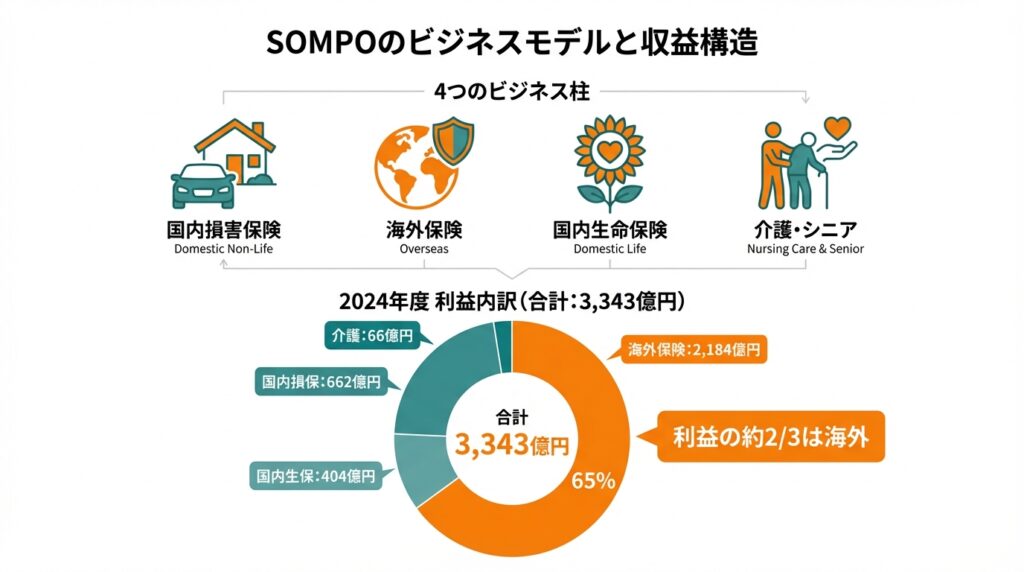

SOMPOは持株会社で、主な事業は以下の4本柱です。

- 国内損害保険

- 中核子会社:損保ジャパン

- 自動車保険・火災保険・新種保険を中心とした総合損保。

- 海外保険・再保険

- 中核:SOMPO International(旧Enduranceがルーツ)

- 北米・欧州を中心とした商業保険・再保険。

- 国内生命保険

- SOMPOひまわり生命

- 医療・がん・収入保障などの保障性商品が中心。

- 介護・シニア事業

- SOMPOケア

- 有料老人ホーム・在宅サービスなどを展開。

加えて、デジタル事業やヘルスケア・セキュリティ(AppGuard)などの「その他事業」も抱えています。

2-2. 収益の柱

2024年度(2025年3月期)の「修正連結利益」3,343億円の内訳を見ると、

- 国内損保:662億円

- 海外保険:2,184億円

- 国内生保:404億円

- 介護・シニア:66億円

- その他:25億円

となっており、海外保険が利益の約2/3を稼ぐ構図に変化しています。

一方で、保険料収入や顧客基盤の面では国内損保が依然としてグループの土台です。

つまり、「国内で保険・介護の基盤を持ちつつ、利益は海外保険で伸ばす」というポートフォリオにシフトしたグループと捉えられます。

3.業界・競合環境(保険・介護×金融株としての立ち位置)

3-1. 国内損保・海外保険市場のトレンド

- 日本の損保市場は人口減で長期的な成長余地は限定的。その分、料率改定や商品改定による収益性改善が重視されています。

- 自然災害の多発により、火災保険などでは保険料値上げや長期契約廃止が進みました。

- 海外では、2020年代前半の自然災害やインフレを受けて、グローバル損保・再保険市場は「ハードサイクル」(保険料率の高止まり局面)にあり、再保険料率は高水準が続いています。

このハードサイクルの恩恵を、SOMPOの海外事業が享受している構図です。

3-2. 生命保険・介護事業の環境

- 日本の高齢化は今後も進行しており、医療・介護ニーズは構造的に増加。

- しかし介護分野では、人手不足・賃金上昇・制度改定などで利益率は上がりにくいのが実情です。

- 生命保険も低金利期に比べて運用環境は改善しつつあるものの、保障性商品が中心のため急成長というよりは安定収益源の位置づけです。

SOMPOにとって、介護は「成長”投資”分野」というより、グループのブランド・社会的役割を担う事業と見た方がバランスが良いと考えられます。

3-3. 3メガ損保のポジショニング

- 東京海上HD(8766)

- 海外保険が早期から好調で、2024年3月期の純利益は6,958億円、2025年3月期は1兆円超を計画。

- 修正ROEは20%近辺と3社で最も高く、「質の高い成長株」として評価されています。

- MS&AD(8725)

- 海外はロイズを中心に展開。ROEは10%台前半を目標に掲げています。

- SOMPO(8630)

3-4. 金融株としての特性

- TOPIX全体の12カ月先予想PERは17.5倍、PBRは約1.68倍とされており、ROEは9%前後と推計されています。

- これと比較すると、SOMPOは「ROE10%前後・PBR1倍弱」の典型的なバリュー金融株と言えます。

- 金利上昇は運用益にプラスですが、株価・為替変動は有価証券評価やESRに影響するため、マーケットとの連動性もそれなりに高い点には注意が必要です。

4.セグメント別分析(事業別の収益性・成長性)

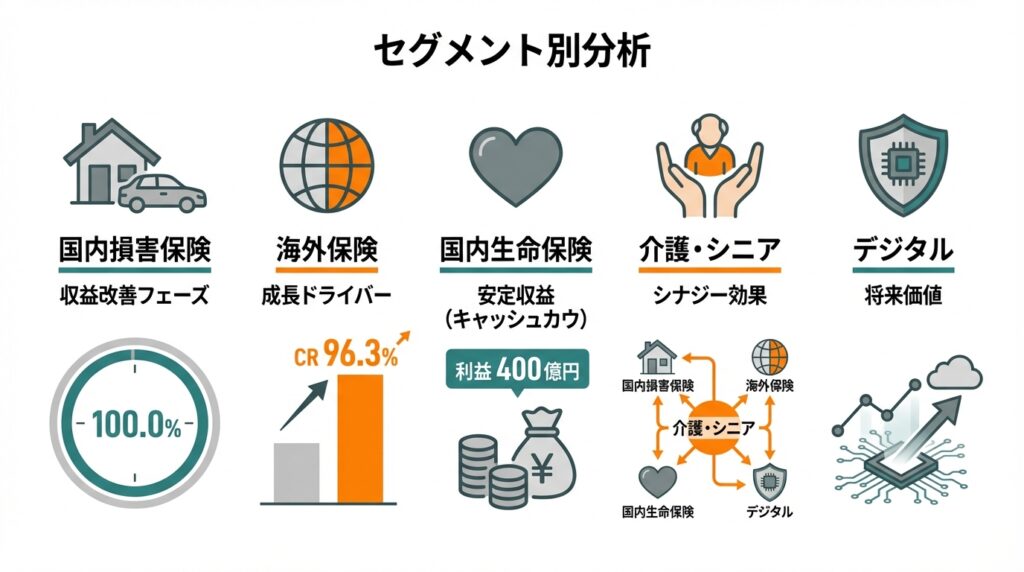

4-1. 国内損害保険

- 損保ジャパン単体の指標で見ると、2023年度のコンバインドレシオは100.7%、2024年度は100.0%とギリギリ損益分岐レベル。

- ただし、巨大災害などを除いたベースでは99.3%→98.9%と改善しており、料率改定とリスク選別が効いてきています。

ポイント

- 国内損保は「大きくは伸びないが、保険料改定とリスク管理でじわじわ収益性を改善するフェーズ」。

- 自動車保険の事故率低下やテレマティクス活用、火災保険の契約期間短縮などが今後の改善余地です。

4-2. 海外保険・再保険

- SOMPO Internationalは、グローバル商業保険と再保険を展開。

- コンバインドレシオは2023年度99.5%→2024年度96.3%と大きく改善し、2025年度計画では95.2%とさらなる改善を見込んでいます。

ポイント

- ハードサイクル下で保険料率が高く、リスク選別も進んだことで、海外事業は高収益の成長ドライバーになっています。

- 一方で、自然災害・大型損害の発生や再保険サイクルの反転により、利益変動余地も大きいセグメントです。

4-3. 国内生命保険

- SOMPOひまわり生命は、医療・がんなどの保障性商品が中心。

- 修正連結利益では400億円規模で、安定したキャッシュカウとしてグループを下支えしています。

- 金利上昇は運用面で追い風ですが、責任準備金評価などの会計影響もあるため、純利益はややブレます。

4-4. 介護・シニア事業

- SOMPOケアは売上規模こそ大きいものの、利益貢献は修正連結利益66億円程度と小ぶり。

- 労務費上昇や人材確保のコストが重く、短期的な利益成長を狙うビジネスではないと捉えるのが妥当です。

- ただし、保険との組み合わせや「ウェルビーイング」ブランドとしてのシナジーは無視できません。

4-5. その他・デジタル

- AppGuardなどのサイバーセキュリティ事業、デジタル保険サービスなどはまだ利益貢献は小さいものの、将来のオプション価値として位置づけられます。

5.業績・財務分析(連結ベース)

5-1. 2020年度〜直近期の利益推移

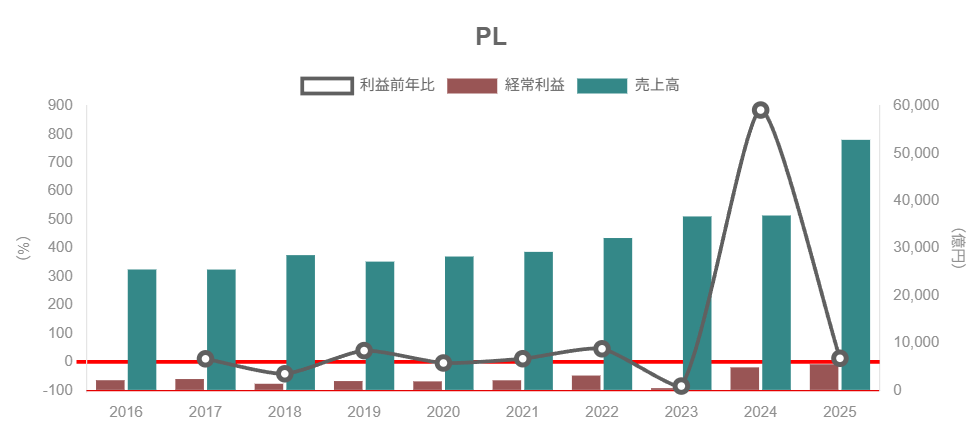

IR資料等から整理すると、親会社株主純利益(連結)はおおむね以下の推移です。

- 2020年度:約1,400億円前後(自然災害や市場要因の影響で水準は低め)

- 2021年度:2,248億円

- 2022年度:911億円(自然災害・市場要因で一時的に落ち込み)

- 2023年度:4,160億円

- 2024年度:4,229億円(過去最高更新)

2022年度に大きく落ち込んだ後、2023~2024年度は「修正利益・純利益ともに高水準」となっています。

この背景には、

- 海外保険の収益性改善(ハードサイクル)

- 国内損保の料率改定・リスク選別

- 国内株式の持ち合い解消による売却益・リスク圧縮

などが挙げられます。

5-2. 損害率・事業費率・コンバインドレシオ

- 国内損保は、災害影響を含めるとまだ100%前後ですが、エクスカット(巨大災害など調整後)では100%割れが定着しつつあります。

- 海外保険は前述の通り、96%台まで改善しており、アンダーライティング利益が安定的に出せるゾーンに入ってきました。

投資家としては、

「コンバインドレシオが恒常的に100%を切れるかどうか」

を、今後の決算でチェックすると良いでしょう。

5-3. ROE・ROA・ROE分解のイメージ

- 2023年度の「金融市場変動影響等調整後の修正連結ROE」は10.1%と、中計目標(10%超)を達成。

- 2026年度には13〜15%への引き上げを掲げています。

ROE分解のイメージ(ざっくり)は、

- 利益率:コンバインドレシオ改善+運用益で数%台半ば

- 回転率:保険会社特有の「負債を活用したビジネス」のため、保険負債のレバレッジでROEを押し上げる構造

- レバレッジ:自己資本比率は高く、ESRも250%台と厚めのバッファを持つ一方、株主資本に対する保険負債は大きい

と捉えるとイメージしやすいと思います。

5-4. 健全性指標(ESR・ソルベンシーマージン比率)

- 経済価値ベースのESR(99.5%VaR)は、2024年3月末250.7%、2025年3月末256.0%と、ターゲットレンジ(180〜250%程度)をやや上回る水準です。

- これは、国内株式の売却や収益積み上げにより資本バッファが厚くなっていることを示します。

- 一方で、バッファが厚すぎると「資本効率が悪い」と評価される可能性もあり、その調整手段として自社株買いが使われています。

法定ベースのソルベンシーマージン比率も、規制水準(200%)を大きく上回る高水準であるとされています。

5-5. 営業キャッシュフロー・有価証券含み損益

- 保険会社のキャッシュフローは、期中の保険料収入(キャッシュイン)と保険金支払い・運用投資(キャッシュアウト)が入り混じる形で出てきます。

- SOMPOは、国内株式の持ち合いを削減しつつ、債券・オルタナ投資への分散を進めており、市場変動による含み損益の振れを抑える方向です。

つまり

- 営業CFは基本的にプラスを維持していますが、自然災害やマーケットショックの年には一時的なマイナスもあり得ると理解しておくべきです。

- 投資家としては、単年度のCF・純利益だけでなく、「3~5年平均で見た収益力」を意識する方が実態に近づきます。

6.株主還元政策(配当・自社株買い)

6-1. 配当政策と実績

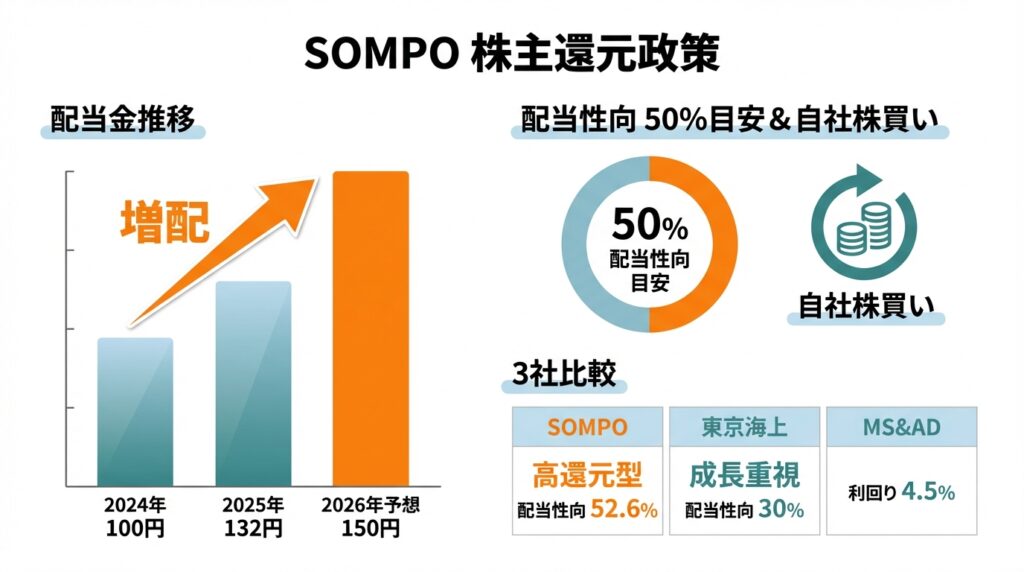

- SOMPOは「安定配当+業績連動の増配」を掲げ、配当性向50%程度を目安としています。

- 1株配当は、2024年3月期100円、2025年3月期132円(実績)、2026年3月期予想150円と、右肩上がりの増配トレンドです。

- 2025年11月時点の予想配当利回りは約2.98%、配当性向は52.6%。

2020年代前半の配当利回りは概ね3〜5%台で推移しており、長期的には「高めの利回り銘柄」として位置づけられます。

6-2. 自社株買いの状況

- SOMPOは中期的に、配当+自社株買いを合わせた「総還元性向」を重視しており、ESRがターゲットレンジを上回る局面では積極的に自己株式を取得してきました。

- 具体的な年度ごとの金額は変動しますが、2016年以降、累計では数千億円規模の自社株買いを実施しているとされています。

6-3. 同業他社との比較

- MS&AD:配当利回り4.5%前後、配当性向30%超。

- 東京海上:配当利回り3.8〜3.9%、配当性向30%前後。

スタンスの違い

- 東京海上:ROEが高く、成長投資も厚い「成長+還元」型。

- SOMPO:ESRバッファを背景に配当+自社株買いを厚めに行う「高還元+資本効率改善」型。

- MS&AD:その中間イメージ。

中長期投資家の目線では、SOMPOは「PBR1倍割れ+増配&自社株買い」を期待できるリレーティング候補と捉えることも可能です。

7.バリュエーション(株価水準の評価)

7-1. 現在の水準

株探のデータによると、2025年11月21日時点での指標は以下の通りです。

TOPIX全体(予想PER17.5倍・PBR1.68倍)と比べると、SOMPOは「利益水準の割にかなり割安」に見える水準です。

7-2. マルチプルの妥当性

前提として、

- 修正ROE:足元10%程度、2026年度13〜15%を目指す計画

- 成長率:海外保険の拡大で中長期的に「1桁台後半」の利益成長を狙うイメージ

- 株主還元:配当利回り3%弱+自社株買い

を考えると、PER8倍台・PBR1倍割れは「やや保守的なバリュエーション」と解釈する余地があります。

ただし、市場は以下のリスクを折り込んでいると考えられます。

- 自然災害・市場変動による利益のボラティリティ

- 海外M&Aの評価や将来の減損リスク

- 介護事業など非保険ビジネスの採算性

7-3. リレーティングシナリオ

バリュエーションが見直されるシナリオとしては、

- 海外保険のコンバインドレシオが95%前後で安定

- ESRをターゲットレンジ内に抑えつつ、高水準の自社株買いを継続

- 国内損保・介護で大きなスキャンダルや収益ショックが起きない

といった条件が揃えば、PBR1倍超・PER10倍前後までのリレーティング余地はあると考えられます。

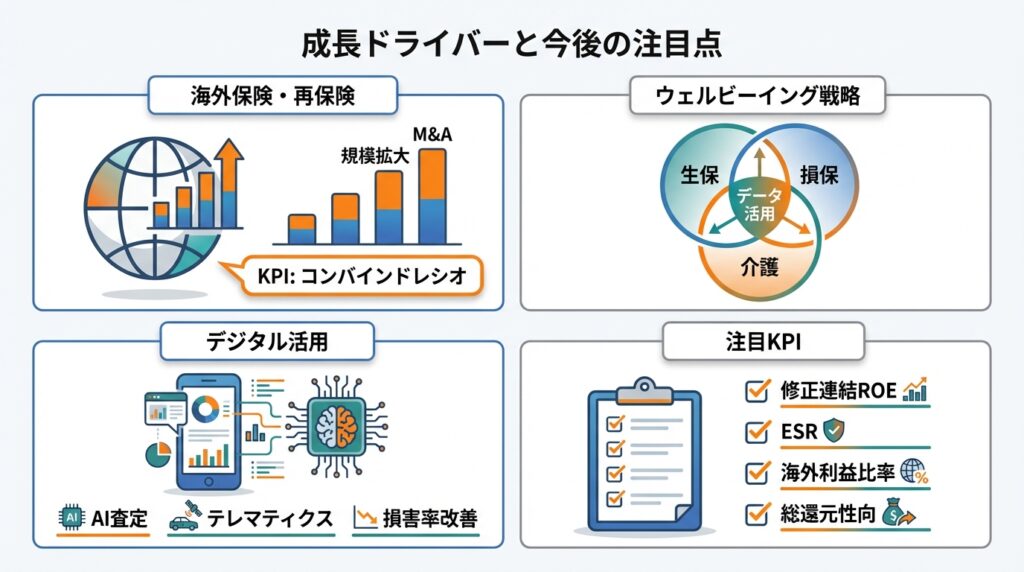

8.成長ドライバーと今後の注目ポイント

8-1. 海外保険・再保険の拡大

- ハードサイクル下での料率改善に加え、選択的なM&A・提携を通じて、SOMPO Internationalの規模が拡大してきました。

- 今後も北米・欧州の中堅損保やスペシャルティ分野でのM&A余地はありますが、投資回収リスクとのバランスが鍵です。

投資家としては、

- 海外保険のコンバインドレシオ・利益成長率・保険料成長率

- 大型災害発生時の損失吸収力

をKPIとして追うのが有効です。

8-2. ウェルビーイング戦略(生保+介護+ヘルスケア)

- SOMPOは、介護・ヘルスケア・予防領域を含めた「ウェルビーイング」戦略を打ち出しています。

- 生保・損保・介護を跨いだデータ活用により、健康増進プログラムや予防型保険商品などを展開しようとしており、長期的には差別化要因になり得ます。

現時点では利益貢献は限定的ですが、

「利益よりも、ブランド・顧客接点・データ基盤としての価値」

に注目すると、企業価値の底上げ効果を評価しやすくなります。

8-3. デジタル・データ活用

- テレマティクス自動車保険やオンライン保険、AIを用いた引受・支払査定など、保険のデジタル化が進展しています。

- データ分析により事故頻度や重篤度を予測し、保険料率や引受ポリシーに反映することで、コンバインドレシオの改善余地もあります。

投資家としては、決算資料のなかで

- 「デジタル・データ関連のKPI(契約件数・サービス利用者数)」

- 「それがどの程度収益・損害率に効き始めているか」

に注意を払うと、中長期の競争力を評価しやすくなります。

8-4. 今後チェックしたいKPI

- コンバインドレシオ(国内・海外)

- 修正連結ROE(とその目標値に対する進捗)

- ESRの水準(ターゲットレンジ内にあるか)

- 海外事業の利益比率(どこまで海外依存度が高まるか)

- 1株配当・自社株買い金額・総還元性向

これらを決算のたびに追うことで、「中計どおりに進んでいるか/リスクが顕在化していないか」を早めに察知できます。

9.主なリスク要因

9-1. 自然災害多発・再保険サイクル

- 日本・海外ともに自然災害リスクが高まっており、大型台風・地震・洪水が同じ年に集中するパターンも想定されます。

- 再保険市場がソフト化した局面では、再保険でリスク移転しにくくなり、自己負担が増えるリスクもあります。

9-2. 海外M&Aの統合リスク

将来的な減損損失が発生すれば、一時的に大きな純利益の落ち込みとなり得ます。

9-3. 金利・株価・為替変動

9-4. 介護事業の人件費・制度変更・レピュテーションリスク

- 介護人材の不足や賃金上昇により、利益率が圧迫されやすい構造です。

- 介護現場での事故や不祥事が発生すれば、ブランドイメージの毀損が保険事業にも波及し得ます。

9-5. これらが株主還元・バリュエーションに与える影響

- 大規模な損失や減損が出れば、一時的に配当・自社株買いの抑制につながる可能性があります。

市場は「リスクの見えにくさ」に敏感であり、PBR1倍割れが続いている一因も、

「将来の損失リスクに対するディスカウント」と解釈することもできます。

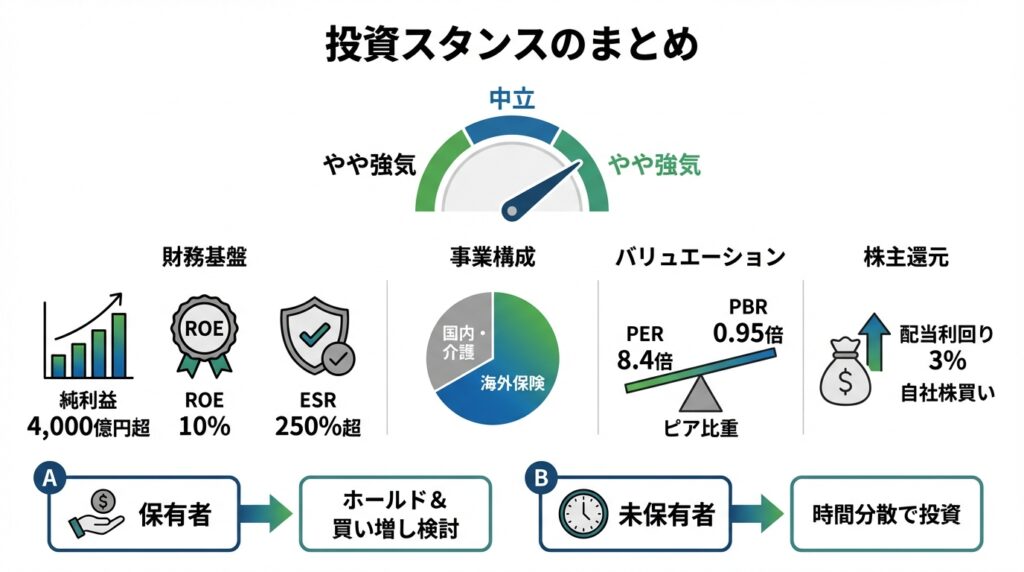

10.投資スタンスのまとめ

10-1. スタンス

本記事の前提と現状を踏まえると、個人的な整理としては「やや強気〜中立寄りのやや強気」と評価する余地があると考えられます。

10-2. その理由(ロジックの分解)

- 連結業績・財務

- 2023〜2024年度の純利益は4,000億円超と過去最高水準で、修正ROEも10%を達成。

- ESRは250%超と厚いバッファを持ち、財務健全性は高い。

- セグメント構造

- 利益の約2/3を海外保険が稼ぐ構造にシフトし、ハードサイクルの恩恵を享受。

- 国内損保・生保・介護が「安定基盤」としてグループを支えている。

- 株主還元政策

- 配当は増配基調で、予想配当利回りは約3%。

- ESRが高いフェーズでは自社株買いを積極的に行い、資本効率改善に取り組んでいる。

- バリュエーション

- PER8.4倍・PBR0.95倍と、TOPIXや東京海上に比べてディスカウントされている。

- リスク要因を勘案しても、「ROE10%の保険株」としては割安感がある水準に見える。

- リスク

- 天災・市場・海外M&A・介護など、多層的なリスクにさらされており、利益の振れは避けられない。

- したがって、「フルポジションで一点張り」ではなく、金融セクターの一部として分散保有するのが現実的です。

10-3. 行動イメージ(あくまで考え方の例)

- すでに保有している投資家:

- 現水準では配当・自社株買いを享受しながら中長期ホールドを検討。

- 大型災害や市場混乱で株価が大きく売られ、PBR0.8倍程度までディスカウントされれば、「買い増し余地」を検討するイメージ。

- まだ未保有の投資家:

- 東京海上など他の金融株と比較しつつ、ポートフォリオのディフェンシブ枠・高還元枠として、少しずつ時間分散で組み入れるスタンスが考えられます。

11.まとめと注意書き

11-1. 要点の再整理

- 海外保険が利益の約2/3を稼ぐ成長ドライバーとなり、コンバインドレシオも改善傾向にある。

- 修正ROEは10%を達成し、2026年度に13〜15%を目指す一方で、ESR250%超と資本バッファも厚い。

- 配当は増配基調+自社株買いも活発で、高い総還元性向が期待できる。

- PER8倍台・PBR1倍弱と、TOPIXや東京海上に比べて割安水準にあるが、自然災害・海外M&A・介護事業など多様なリスクも織り込まれている。

- 中長期の投資スタンスとしては、「ディフェンシブ性+株主還元+海外成長」を狙うやや強気の分散投資候補として検討余地がある。

11-2. 注意書き

- 本記事は、公開情報(決算短信・IR資料・各種レポート等)に基づき、中立的な視点から整理したものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や指標は執筆時点の情報に基づくものであり、将来の業績や株価を保証するものではありません。

- 最終的な投資判断は、読者ご自身の責任と判断により行っていただく必要があります。