1.はじめに:この記事で分かること

JR西日本(西日本旅客鉄道:9021)は、「鉄道インフラ株」として安定配当のイメージが強い一方で、

実態としては モビリティ(鉄道・バス等)+流通+不動産+旅行・地域ソリューション を組み合わせた複合企業です。

本記事では、2020〜2024年度と直近の2025年3月期実績・2026年3月期見通しをベースに、以下を 指標ベースで深掘り しつつ、個人投資家が「自分で投資判断するための視点・チェックポイント」を整理します。

- コロナ禍からの業績回復パターン

- セグメントごとの稼ぐ力(営業利益率・成長性)

- ROE/ROA/ネットDEレシオなどの資本効率・財務体質

- 配当・自社株買いを含めた株主還元

- 同業他社(JR東日本・JR東海・JR九州)やTOPIXとのバリュエーション比較

結論から言うと、以下といった位置づけで、

「やや強気寄りの中立」〜「やや強気」 のスタンスを取りうる銘柄と考えられます(詳細は第10章で整理)。

- 鉄道需要・インバウンド回復+大阪・関西万博・北陸新幹線延伸を追い風に、モビリティ・不動産・流通が順調に伸長

- ROEはまだ「10%未満」だが、8%台まで改善してきた局面

- バリュエーションは TOPIXよりやや割安〜同程度、JR他社の中では中間的

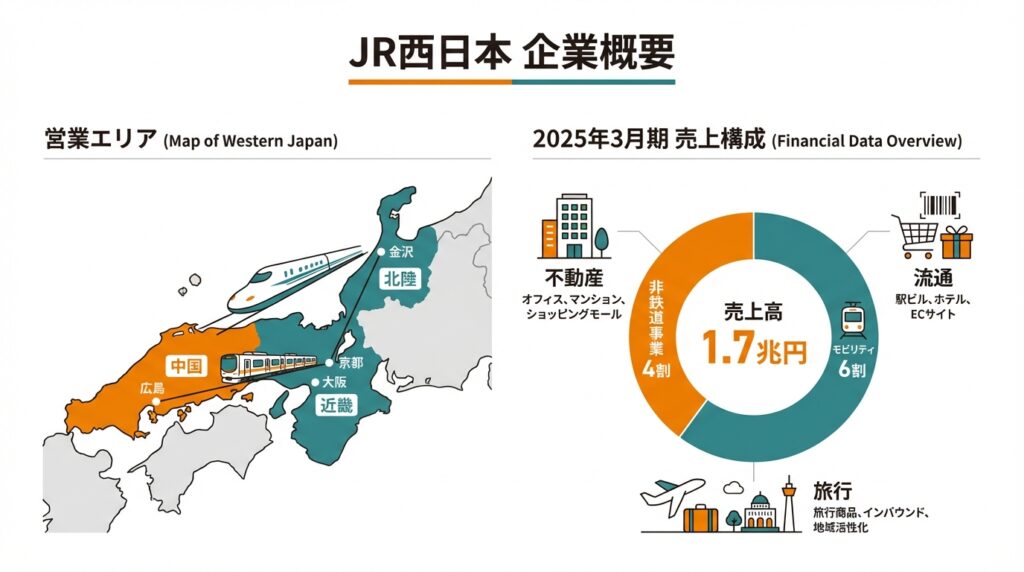

2.企業概要:何をしている会社か

2-1. 事業エリアとネットワーク

JR西日本は、以下を中心に鉄道ネットワークを展開するJR旅客会社です。

- 近畿(大阪・京都・神戸)

- 中国(広島・岡山)

- 北陸(福井・金沢・富山)

主な幹線は、以下を加えて、山陰・北陸・中国地方の在来線ローカル区間も広くカバーしており、

「都市近郊の通勤通学需要+長距離幹線+地方ローカル線」 を抱える構造です。

- 山陽新幹線(新大阪〜博多)

- 北陸新幹線(金沢〜敦賀、2024年3月延伸)

- 京阪神の近郊ネットワーク(東海道・山陽本線、環状線、学研都市線 など)

2-2. ビジネスモデルとセグメント構成

JR西日本グループは、2025年3月期の「Fact Sheets」で以下のようなセグメントを開示しています。

- モビリティ業:鉄道(新幹線・在来線)、バス・フェリーなど

- 流通業:駅ナカの物販・飲食、百貨店、コンビニ、ホテルチェーン「ヴィアイン」など

- 不動産業:駅ビル・オフィス・商業施設・分譲マンション等の賃貸・開発・販売

- 旅行・地域ソリューション業:旅行商品、地域交通・観光ソリューション

- その他:IT・建設・メンテナンスなどグループ内サービス

2025年3月期の売上高(約1兆7,079億円)の内訳を見ると、以下となっており、売上の6割は鉄道を中心とするモビリティですが、

4割は非鉄道(流通・不動産・旅行など) が占める「複合ポートフォリオ」になっています。

- モビリティ業:約1兆467億円(全体の約6割)

- 流通業:約2,082億円(同約1割強)

- 不動産業:約2,326億円(同約1.4割)

- 旅行・地域ソリューション業:約1,887億円(同約1.1割)

- その他・調整:約300億円弱

3.業界・競合環境

3-1. JR旅客各社の中でのJR西日本のポジション

JR旅客会社6社のうち、東証上場しているのは以下の4社です。

- R東日本(9020)

- JR東海(9022)

- JR西日本(9021)

- JR九州(9142)

ざっくりとした特徴を整理すると:

- R東日本:首都圏・東北・新潟が中心。通勤需要と東北新幹線が柱

- JR東海:東海道新幹線ほぼ一本足。ビジネス需要極めて厚く、高収益

- JR西日本:関西〜中国〜北陸。山陽・北陸新幹線+京阪神アーバンネットワーク+観光路線

- JR九州:九州全域+不動産・流通の比率が高い「鉄道+不動産」企業色

JR西日本は、以下を併せ持つ点が特徴で、

通勤・ビジネスと観光・インバウンドの両方にレバレッジがかかるエリア を担当していると捉えられます。

- 大阪・京都・神戸・広島 といった大都市圏と、

- 北陸・山陰などの観光地・ローカル線

3-2. コロナ禍と在宅勤務定着の影響

2021〜2022年3月期には、以下の通り、鉄道需要蒸発の影響をもろに受けました。

- 売上高:0.9〜1.0兆円台(コロナ前の1.5兆円超から大幅減)

- 営業損失:2021年3月期で約2,455億円、2022年3月期で約1,190億円の赤字

2023〜2025年3月期にかけては、以下構造変化が続いています。

- レジャー・観光・インバウンド需要が回復・拡大

- 在宅勤務の定着で「通勤定期」は戻り切らない一方、定期外・観光需要はコロナ前超え

3-3. 私鉄との競合・補完関係

京阪神エリアでは、下記など有力私鉄との競合が激しい。

- 阪急阪神

- 近鉄

- 南海

一方、下記という 補完関係 も成り立っています。

- 新幹線で長距離をJR、

- 都市内・観光地へのラストワンマイルを私鉄・地下鉄で

JR西日本としては、以下を通じて、

鉄道+不動産+商業のトータル収益最大化 を狙うモデルになっています。

- 「うめきた」再開発エリアや駅ビル開発

- 北陸新幹線延伸エリアのまちづくり

3-4. 外部環境:インバウンドと大阪・関西万博

2025年開催の大阪・関西万博に向け、以下が追い風となっており、

- 万博関連の運輸収入・駅ナカ消費

- ホテル・商業施設の稼働率・単価上昇

2026年3月期2Q時点で増収要因が示されています。

- 万博需要で運輸収入+186億円、

- インバウンドで+54億円(重複含む)

インバウンド全体では、関西空港+福岡空港の利用者数が成田+羽田を上回る状況もあり、

JR西日本エリアが訪日客のハブとして存在感を高めている ことが読み取れます。

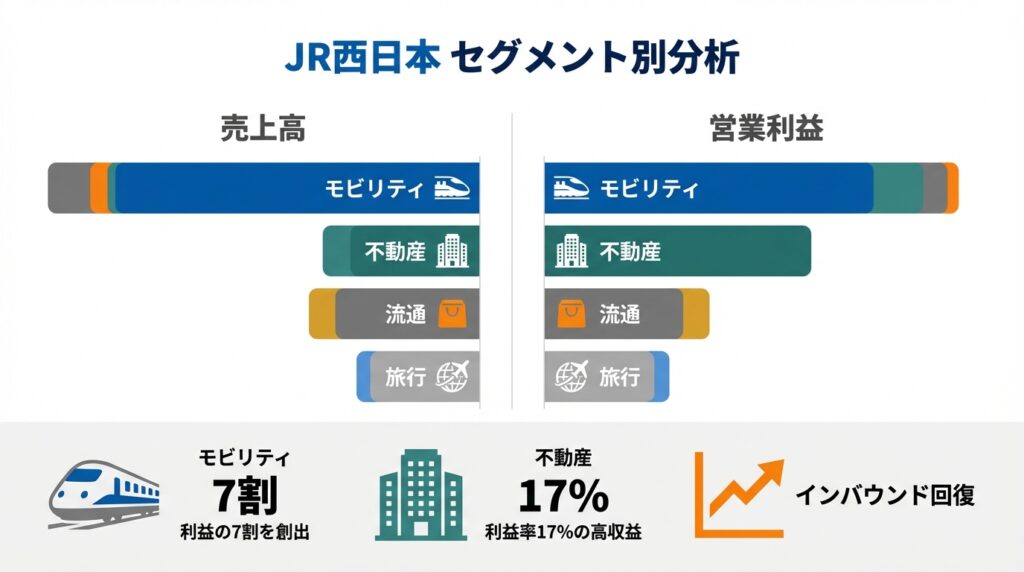

4.セグメント別分析:どこが稼ぎ頭か

4-1. セグメント別売上・利益構成(2025年3月期)

2025年3月期の売上高と営業利益(いずれも連結・セグメント別)を整理すると:

売上高(営業収益、外部)(概算、億円)

- 全社合計:17,079(前期比+4.5%)

- モビリティ業:10,467(+6.1%)

- 流通業:2,082(+5.7%)

- 不動産業:2,326(+6.8%)

- 旅行・地域ソリューション業:1,887(▲8.4%)

- その他:314

営業利益(概算、億円)

- 全社合計:1,801(前期1,797億円 → わずかに増加)

- モビリティ業:約1,225(マージン約11%台)

- 流通業:約138(マージン約6〜7%)

- 不動産業:約389(マージン約17%前後)

- 旅行・地域ソリューション業:約11(マージン0.6%程度)

- その他:41

ポイント

- 売上の6割強・利益の7割前後を モビリティ業(鉄道・バス等) が稼いでいる

- 不動産業は売上比で約14%ながら、利益比では2割超 を稼ぐ高収益セグメント

- 流通業も着実に利益を出しており、旅行・地域ソリューションは売上規模の割に利益が薄い

中長期投資の視点では、以下の通り捉えておくと、今後のIRで どのセグメントの増益が株価評価につながるか を考えやすくなります。

- 「モビリティでベース収益を稼ぎつつ、不動産・流通でマージンを押し上げる構造」

- 「旅行・地域ソリューションは成長ポテンシャルはあるが、現時点では利益貢献が小さい」

4-2. モビリティ業:新幹線+近畿圏アーバンネットワーク

2026年3月期2Qのモビリティ業実績

- 売上高:4,959億円 → 5,278億円(前年同期比+6%強)

- うち単体運輸収入:4,346億円 → 4,657億円

- 新幹線:2,447億円 → 2,657億円

- 近畿圏:1,509億円 → 1,597億円

- その他在来線:388億円 → 403億円

- 通期予想営業利益:1,280億円(期首1,270億円から上方修正)

読み解きポイント

- 万博・インバウンド・国内レジャー需要を取り込みつつ、

新幹線・近畿圏ともに運輸収入が前年超え で推移 - 一方で、減価償却・修繕費・人件費・業務費などコストも増加しており、

単純に営業利益率が右肩上がりとは言い難い

中期的には、以下が、モビリティ業の収益トレンドを見極める上でのチェックポイントになります。

- 北陸新幹線延伸による需要創出

- 万博終了後の「反動減」をどうならすか

- 在宅勤務定着で通勤定期需要が戻らない中、定期外・観光需要・インバウンドでどこまで補えるか

4-3. 流通業:駅ナカ商業+ホテル「ヴィアイン」

流通業は、駅ナカの物販・飲食、百貨店、ホテル(ヴィアイン)などから構成されています。

2025年3月期と26年3月期2Qをみると:

- 2025年3月期:売上高 2,082億円、営業利益 138億円

- 26年3月期2Q:売上高 1,191億円、営業利益 103億円

- 通期予想営業利益は150億円に上方修正

質的な特徴

- 万博・インバウンド需要を取り込んだ駅構内店舗の売上増

- ヴィアインは稼働率・ADRともに改善し、増益要因

- 百貨店は、円安一服によるラグジュアリーインバウンド需要の一部減速もあり、やや逆風

鉄道会社の中でも、

「ホテル・駅ナカ小売の利益貢献が比較的大きい」 のがJR西日本の特徴で、

景気やインバウンド動向への感応度が高い一方、うまくハマるとモビリティを上回る成長率を出せるセグメントです。

4-4. 不動産業:駅ビル・SC・オフィス・住宅

不動産業は、以下から構成されます。

- 駅ビル・オフィス等の不動産賃貸

- 投資家向け物件・分譲マンションなどの不動産販売

- ショッピングセンター(SC)

- ホテル(グランヴィア等)

2025年3月期:

- 売上高:2,326億円(前期2,177億円)

- 営業利益:389億円(前期406億円からやや減少/区分変更等の影響も考慮が必要)

26年3月期2Qでは、以下の通り、不動産業全体としては増収増益トレンド にあります。

- ショッピングセンターはインバウンド+新規開業SC(広島駅ビル「minamoa」等)が好調で、

- 2Qとして過去最高益

- ホテルも国内需要回復や前年開業費用の反動減で増益

中長期では、以下などのプロジェクトが収益拡大のドライバーとなるため、

「不動産のEBITDA・営業利益の成長率」を継続的にモニタリングすることが重要 です。

- うめきた・大阪駅周辺

- 広島駅ビル再開発

- 北陸新幹線沿線駅周辺のまちづくり

4-5. 旅行・地域ソリューション業

旅行・地域ソリューション業は、以下などを担うセグメントです。

- 旅行商品販売

- 地域交通の再編・観光ソリューション

2025年3月期は、売上規模は大きいものの、利益はかなり薄くなっています。

- 売上高:1,887億円(前期比▲8.4%)

- 営業利益:11億円(前期75億円程度から大幅減)

下記が複雑に絡んでいると考えられ、

「成長ポテンシャルはあるが、現状は収益性が課題」 という位置づけです。

- コロナ後の旅行需要回復恩恵を受けつつも、

- 商品ミックスやコスト構造、競争環境(オンライン旅行会社など)の影響

中級者としては、以下を見極める観点で、今後のIRを追うと良いでしょう。

- 営業利益率が数%レベルまで改善してくるのか

- あるいは「地域ソリューション」として社会的役割を重視しつつ、利益貢献は限定的に留まるのか

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益の推移(2020〜2025年3月期)

連結ベースでの業績推移をざっくりまとめると:

- 2020年3月期(コロナ前)

- 売上高:約1兆5,082億円

- 営業利益:約1,606億円

- 2021年3月期(コロナ直撃)

- 売上高:約9,200億円

- 営業損失:約2,455億円

- 2022年3月期

- 売上高:約1兆314億円

- 営業損失:約1,190億円

- 2023年3月期

- 売上高:約1兆3,955億円

- 営業利益:約839億円

- 2024年3月期

- 売上高:1兆6,350億円(前期比+17%)

- 営業利益:1,797億円

- 2025年3月期

- 売上高:1兆7,079億円(+4.5%)

- 営業利益:1,801億円

つまり

- コロナ2年分の大赤字を経て、2023年に黒字転換、2024〜25年でほぼコロナ前水準の利益水準を回復

- 営業利益の絶対額は2020年3月期をほぼ取り戻しており、

「損失の谷」は埋まりつつある - ただし 2025年3月期の営業利益は前年比ほぼ横ばい で、

モビリティ・不動産・流通が伸びる一方、安全投資やコスト増も効いてきている

中長期投資家としては、

「今後3〜5年で営業利益をどこまで上積みできるか」 が、

ROE・バリュエーション改善のカギになります。

5-2. ROE・ROA・ROICなどの資本効率

2025年3月期の主な経営指標は以下の通りです(いずれもJR西日本Fact Sheetsより)。

- 営業利益率:約10.6%

- ROA(総資産営業利益率):約4.3%

- ROE(自己資本当期純利益率):約8.4%

- EBITDAマージン:約20.5%

- 自己資本比率:30.8%

下記を見ると、3期でROEが「1%台 → 4%台 → 8%台」と段階的に改善 してきた形です。

- 2023年3月期のROEは約1.5%

- 2024年3月期は約4.3%

解釈のポイント

- 鉄道インフラ企業としては、ROE8%台は決して低い水準ではなく、

TOPIX全体のROE(約9%前後)に近づきつつあるレベル - 一方、株主資本コストを10%前後と仮定すると、

まだ「資本コストを明確に上回る」水準とは言い難く、

今後も利益成長と資本効率改善の余地は残されている

ROIC(投下資本利益率)は開示の仕方が限定的ですが、以下を考えると、

- 鉄道事業の巨額な有形固定資産・減価償却

- 不動産開発・駅ビル投資

- 「利益率の積み上げ+資本効率の改善(不要資産圧縮・投資の選別)」 が重要であり、

IRでも「NET有利子負債/EBITDA」「EBITDAマージン」等を重視している点は要チェックです。

5-3. キャッシュフローと設備投資

Fact Sheetsによると、2025年3月期のキャッシュフローは概ね以下の通りです(単位:億円)。

- 営業CF:2,814

- 投資CF:▲2,631

- フリーCF:+183

- 財務CF:▲1,261

2024年3月期は、やや投資負担が軽かったこともあり、フリーCFは2025年より厚めでした。

- 営業CF:3,183

- 投資CF:▲2,436

- フリーCF:+747

読み解きポイント

- 営業CFは 2,800〜3,500億円レベル まで回復しており、

コロナ前の水準を概ね取り戻している - 一方で、

- 安全投資(老朽設備更新・災害対策)

- 成長投資(新幹線・駅ビル・SC・ホテルなど)

による投資CFがほぼ同規模で流出しており、

フリーCFは「プラスだが大きくはない」

株主還元(配当+自社株買い)を厚くするには、以下によってフリーCFを積み増していく必要があります。

- 設備投資のピークアウト

- モビリティ・不動産・流通の利益率改善

5-4. レバレッジと財務健全性

2025年3月期末の主な財務指標

- 総資産:約3兆7,523億円

- 自己資本:約1兆2,801億円(自己資本比率30.8%)

- NET有利子負債/EBITDA:約4.0倍

- デット・エクイティ・レシオ(D/E):約1.3倍

- インタレスト・カバレッジ・レシオ:約9倍

つまり

- 鉄道インフラ業としては典型的な「高レバレッジ+長期安定キャッシュフロー」型

- コロナ禍で一時的に有利子負債が膨らみ、

NET有利子負債/EBITDAは3倍台→4倍前後まで上昇したものの、

現時点では 致命的なストレスではない水準 - 一方で、景気悪化や大規模災害・事故による長期的な収益悪化が起きると、

レバレッジの高さが一気にリスクとして顕在化しうる

以下を、財務安全性の目安としてチェックしておくと良いと思います。

- NET有利子負債/EBITDAが 4倍を大きく超えてこないか

- 自己資本比率が 30%台前半を維持できるか

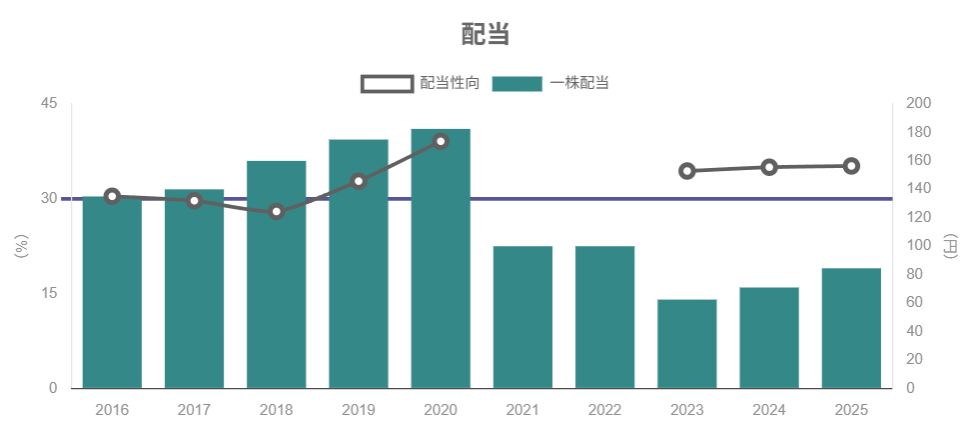

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

JR西日本は、以下を掲げています(中期経営計画・Fact Sheetsより)。

- 連結配当性向35%程度を目安 に、

- DOE(純資産配当率)も意識した 安定配当+段階的な増配

実績ベースでみると(株式分割後換算):

- 2023年3月期:1株配当 62.5円、配当性向 約34.4%(コロナ後の回復途上で利益が小さかった影響)

- 2024年3月期:1株配当 71円、配当性向 約35%

- 2025年3月期:1株配当 84.5円、配当性向 約35.2%

「配当性向35%前後」を維持しつつ、利益成長に応じて実額を引き上げる運用 をしているのが分かります。

2026年3月期については、中間配当の増配(42円→46円)などが公表されており、

通期でも増配継続の方針がうかがえます。

6-2. 自社株買いと総還元性向

JR西日本は、コロナ後の財務体質が一定程度回復したタイミングから、

自己株式取得(自社株買い)を本格化 させています。

2025年9月22日には、約500億円規模の自己株式取得を完了し、

取得株式を全数消却したことがIRで開示されています。

Fact Sheetsによれば、2025年3月期の 総還元性向(配当+自社株買い/当期純利益)は約78.8% とされており、かなり積極的な株主還元を実施した年度となりました。

解釈

- 2020〜2022年の大赤字で毀損した株主価値を回復させる意味合いも込めて、

「利益が出始めたタイミングで一気に自社株を買って消却」という動き - 今後も同じペースで自社株買いが続くとは限りませんが、

「配当+自社株買いの総還元性向」を重視するスタンス は明確

以下を見極めることがポイントです。

- 配当性向(35%前後)と総還元性向(60〜80%台)の両方 を追いながら、

- 自社株買いが「一時的なイベント」なのか、「継続的な資本政策」の一部なのか

7.バリュエーション(株価水準の評価)

※以下の指標は、2025年11月中旬時点のおおよその水準です。

7-1. JR西日本のバリュエーション

- 予想PER:約12倍

- PBR:約1.2倍

- 予想配当利回り:約2.9%

ROEが8%台まで改善してきたことを踏まえると、以下と言えます。

- PBR1.2倍は、「TOPIX平均(PBR約1.68倍)よりやや低い」水準

- PER12倍は、TOPIXの予想PER(約17.5倍)より低位

7-2. 他のJR各社との比較

同時点の参考値を並べると:

- JR東日本(9020)

- PER:約19倍

- PBR:約1.5倍

- 配当利回り:約1.8%

- JR東海(9022)

- PER:約8.7倍

- PBR:約0.9倍

- 配当利回り:約0.8%

- JR九州(9142)

- PER:約14倍

- PBR:約1.3倍

- 配当利回り:約2.9%

JR西日本のポジション

- PER:JR東海より高く、JR東日本より低い「中間的」水準

- PBR:1倍超だが、TOPIX平均やJR東日本よりは低い

- 配当利回り:JR九州と同程度で、インフラ株としては平均以上

これをどう解釈するか。

シンプルに言うと、

- 「安すぎるバーゲン水準ではないが、

ROE8%台 × 配当利回り3%弱 × 総還元性向の高さ」を考えると、

『おおむね妥当〜やや割安』と評価しうるレンジ にあると考えられます。

7-3. 業績見通しとの整合性

2026年3月期の会社予想は(2025年3月期比):

- 売上高:1兆7,079億円 → 約1兆8,360億円(+約8%)

- 営業利益:1,801億円 → 1,950億円(+約8%)

- 親会社株主に帰属する当期純利益:1,139億円 → 1,185億円(+約4%)

大きな増益ではないものの、

- 万博・インバウンド需要の取り込み

- 不動産・流通の利益成長

を前提に、緩やかな増収増益シナリオ を描いています。

PER12倍を、

- 「増益がこの程度で続くなら妥当」

- 「ROEが10%台に乗ってくれば割安」

とみるかは投資家次第ですが、

少なくとも 「ROE改善が止まる/逆回転する」 場面では、

現在のPBR1.2倍・PER12倍が割高とみなされ、

バリュエーション調整リスクも意識すべきでしょう。

7-4. どの水準なら買いたいか/利確を検討するか

価格そのものは控えますが、中級者向けの考え方として:

- 買いを検討したい水準の一例

- PBRが ほぼ1倍程度(=株価がBPS近辺)

- 予想配当利回りが 3.5%前後以上

といった「ディフェンシブな利回り確保ができるゾーン」

- 利確・ウェイト調整を考えたい水準の一例

- PBRが 1.5倍を超える(TOPIX平均並み〜それ以上)

- PERが 15倍超 かつ ROEが10%をしばらく超えてこないケース

PBR×ROE×配当利回りの三角形 で水準感を捉えると、

感情に振り回されずに判断しやすくなります。

8.成長ドライバーと今後の注目ポイント

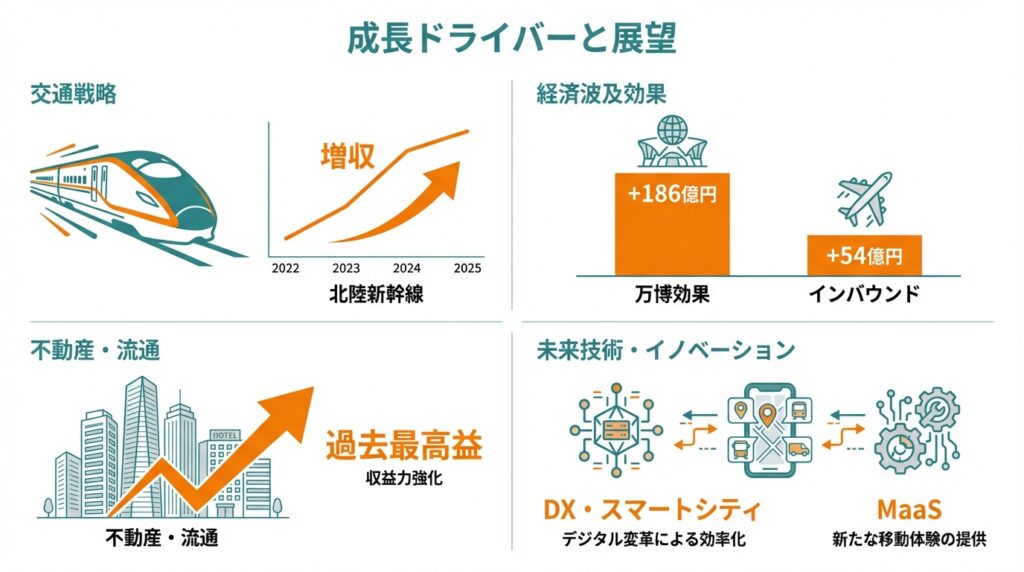

8-1. 北陸新幹線延伸と沿線開発

2024年3月の北陸新幹線 金沢〜敦賀延伸により、

北陸エリアへのアクセスは大きく改善しました。

- 延伸直後は「開通特需」があり、その後は一旦反動減

- 2026年3月期2Q時点では、

万博・インバウンド需要がこの反動減を補い、北陸新幹線の運輸収入は前年同期比でも増収

と説明されています。

今後の注目点は:

- 北陸エリアの観光地(福井・敦賀・金沢周辺)で、

どこまで通年の観光需要として定着するか - 駅ビル・ホテル・商業施設など、沿線不動産開発との相乗効果 がどこまで出るか

IR資料では、北陸エリアの不動産・SCの稼働状況が今後も開示されると考えられるため、

モビリティ収入と不動産収益をセットで見る と良いでしょう。

8-2. 万博・インバウンド・国内レジャー需要

26年3月期2Q資料では、以下数字が示されています。

- 万博による運輸収入増:+186億円(通期予想+210億円)

- インバウンドによる運輸収入増:+54億円(通期予想+75億円)

短期的には万博特需 が効いていますが、中長期では:

- 関西・中国エリアの観光資源(京都・奈良・広島等)

- 関西空港・福岡空港を入口とする訪日客の取り込み

が続く限り、万博後も インバウンド・国内レジャー需要は一定のベースとして残る 可能性があります。

投資家としては、以下を決算ごとのKPIで追っていく必要があります。

- 万博終了後の運輸収入・インバウンド収入が「どの水準で落ち着くか」

- その際に コスト構造(人件費・修繕費・業務費)が重くなりすぎないか

8-3. 不動産・流通の成長ポテンシャル

不動産・流通は、以下が伸長しており、26年3月期2Qでは過去最高益を更新した分野もあります。

- 万博会場周辺・大阪駅(うめきた)・広島駅などの新規開業案件

- JR西日本グループのホテル・SCの稼働率・ADR(客室単価)・売上高

投資家目線での注目KPI

- 不動産業:

- セグメント別営業利益・EBITDA

- SC売上高・ホテルADR

- 流通業:

- 物販・飲食の売上高成長率

- ヴィアインの稼働率・ADR

- 百貨店のインバウンド比率

これらが モビリティの成長率を上回るペース で伸びているうちは、

「非鉄道ポートフォリオの拡充」がバリュエーションの上振れ要因になり得ます。

8-4. 地域交通・デジタル化・スマートシティ

JR東日本との連携資料などでも、以下テーマが挙げられており、鉄道運営自体も「省人化・高度化」に向かっています。

- 電気設備のスマートメンテナンス

- 工事業務の機械化・DX

- 外国人人材の活用

また、地域交通維持・スマートシティ的な取り組み(MaaS連携、地域通貨・アプリ基盤など)は、

短期的な利益貢献は限定的でも、以下を通じて、長期的にはモビリティ+不動産・流通の価値向上につながる可能性 があります。

- ローカル線の維持・再編

- 地域の人流・商流データの活用

9.主なリスク要因

JR西日本に固有・相対的に大きいリスクを整理すると:

- 景気後退・在宅勤務定着・人口減少による輸送需要減少

- 通勤定期需要は戻り切っておらず、構造的に頭打ちの可能性

- 景気後退局面では、レジャー・観光・インバウンドも揃って落ち込みやすい

- 自然災害・事故リスク

- 地震・豪雨・土砂災害などの常襲地域を多く抱える

- 安全投資・復旧投資のコスト増加、運休に伴う風評リスク

- 規制・運賃認可・公共インフラとしての制約

- 運賃改定には規制当局の認可が必要で、コストインフレをタイムリーに運賃へ転嫁しづらい

- 不採算ローカル線の廃止・転換には、自治体・住民との調整が不可欠

- コストインフレ(人件費・電力・資材)

- 人手不足・賃上げ圧力

- 電力料金・燃料費の高止まり

- 資材価格の上昇による設備投資コスト増

- 高レバレッジ構造ゆえのダウンサイドリスク

- NET有利子負債/EBITDA約4倍というレバレッジは「通常時には許容範囲」でも、

- 複数年にわたる収益悪化が起きると、格付け・資金調達コスト面で逆風となる可能性

これらのリスクが顕在化した場合、

- 売上減 → 利益減 → 営業CF減 → 投資余力・株主還元余力の低下 → バリュエーション低下

という負のスパイラルに入る可能性があるため、

決算ごとの「輸送人員・運賃収入・インバウンド比率・セグメント別利益」を継続的に追うこと が重要です。

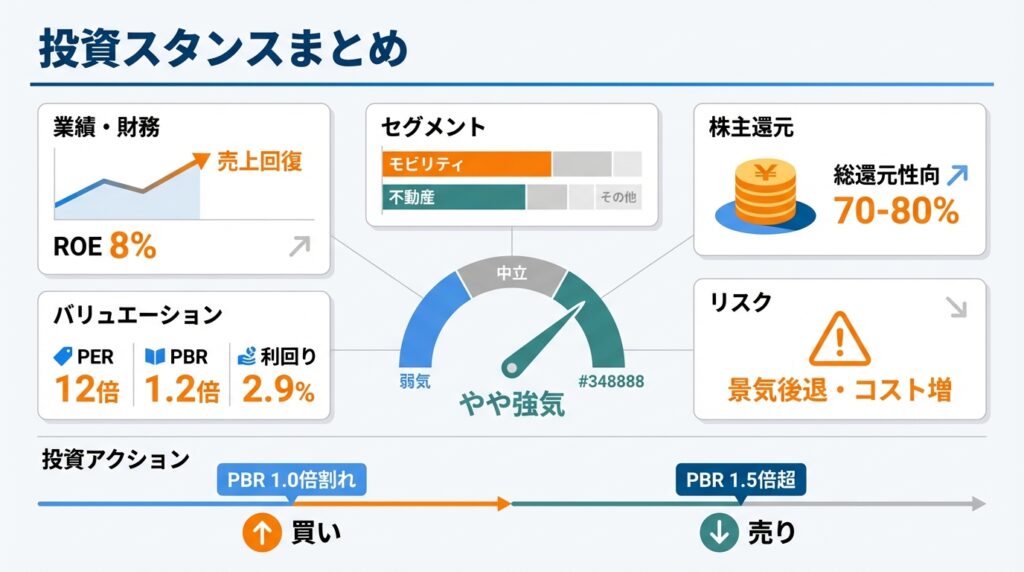

10.投資スタンスのまとめ

10-1. スタンス

本記事の前提に立つと、

現時点の投資スタンスは「やや強気」寄り が妥当と考えられます。

10-2. ロジックを5つの観点で整理

① 業績・財務

- コロナ赤字からの回復をほぼ完了し、

売上高はコロナ前を上回る水準、営業利益も同水準まで回復済み - ROEは8%台まで改善、自己資本比率は30%超を維持

- 一方で、フリーCFは安全投資・成長投資で大きくは残っておらず、

さらなる利益成長が求められる局面

② セグメント構造

- モビリティがベース収益の柱であることは変わらないが、

不動産・流通が高マージンセグメントとして存在感を強めている - 旅行・地域ソリューションは売上規模の割に利益が薄く、

改善余地が残されている

③ 株主還元

- 配当性向35%前後+総還元性向70〜80%台と、

コロナ後としてはかなり積極的な還元姿勢 - 自社株買い+消却を組み合わせ、BPS・EPSを押し上げる政策も実行

- フリーCFがタイトな中での還元余力には注意が必要

④ バリュエーション

- PER約12倍、PBR約1.2倍、配当利回り約2.9%と、

TOPIX平均やJR東日本と比べて やや割安〜妥当水準 - ROEが10%台に乗ればPBR1.5倍程度までのリレーティング余地も考えられる一方、

ROEが再び低下するようならPBR1倍割れのリスクもある

⑤ リスク

- 景気後退・万博後の反動・災害・規制・コストインフレなど、

マクロ・構造要因のリスクは小さくない - 高レバレッジ構造ゆえ、複数年にわたる収益悪化には注意が必要

10-3. 実務的な行動イメージ(例)

あくまで「考え方」の一例ですが:

- 既に保有している場合

- PBRがおおむね1.5倍を超え、ROEが10%台に乗らない局面では、

一部利益確定・ウェイト調整を検討 - 逆にPBR1.0倍割れ+配当利回り3.5%超まで売られる局面があれば、

長期保有前提での押し目買い・買い増しを検討

- PBRがおおむね1.5倍を超え、ROEが10%台に乗らない局面では、

- 未保有でエントリーを検討する場合

- まずは「モビリティ・不動産・流通のセグメント利益」と

「ROE・フリーCF」のトレンドを四半期ごとに追い、

ビジネスの質的改善が続いているか を確認 - そのうえで、上記のようなPBR・利回りゾーンを目安に、

段階的なエントリーを検討

- まずは「モビリティ・不動産・流通のセグメント利益」と

いずれの場合も、

「指標(ROE・PBR・利回り)×ビジネスの定性評価」 の両方を見ることが重要です。

11.まとめと注意書き

11-1. 要点の再整理

- コロナ赤字からの回復は概ね完了し、ROEは8%台まで改善

- 売上高・営業利益はコロナ前水準を回復し、資本効率も改善トレンド

- モビリティ+不動産+流通の三本柱が収益を牽引

- モビリティがベースを稼ぎ、不動産・流通が高マージンで利益を押し上げる構造

- 配当性向35%前後+積極的な自社株買いで株主還元は厚い

- 総還元性向70〜80%台の年度もあり、株主リターン重視の姿勢が明確

- バリュエーションはTOPIX・他JRと比較して「妥当〜やや割安」レンジ

- PER約12倍、PBR約1.2倍、配当利回り約3%前後という水準

- 景気・災害・規制・コストインフレなど複合リスクには要注意

- 高レバレッジ構造ゆえ、複数年の収益悪化が続くシナリオには慎重さが必要

11-2. 注意書き

- 本記事は、西日本旅客鉄道(JR西日本)の公開情報(決算短信・Fact Sheets・IR資料等)および

一般にアクセス可能なデータに基づき、筆者独自の観点で整理した 情報提供 を目的とするものです。 - 特定銘柄の売買を推奨するものではなく、将来の株価・業績を保証するものでもありません。

- 実際の投資判断にあたっては、最新のIR資料・有価証券報告書・証券会社レポート等を確認し、

ご自身の投資目的・リスク許容度に照らして、最終的な判断はご自身の責任 で行ってください。

さらには、

- 「数字が良い/悪い」という表面的な評価にとどまらず、

- なぜその数字になっているのか(ビジネス構造・投資・資本政策) を意識して見ることで、

- JR西日本のようなインフラ×不動産×観光ポートフォリオ銘柄への理解が一段深まるはずです。