1.はじめに:この記事で分かること

ショーボンドホールディングス(以下、ショーボンドHD)は、「橋梁・道路などインフラ補修に特化した総合メンテナンス企業」として、建設業のなかでもやや特殊なポジションにあります。

2025年6月期までの実績では、

- 売上高:2023年〜2025年で3期連続の増収

- 営業利益:同じく3期連続の増益

- 営業利益率:20%台前半を維持(2025年は約23%)

- ROE:14%台

- 自己資本比率:80%超

という、「高収益 × 超好財務」という構図がはっきり出ています。

本記事では、

- 2021〜2025年6月期の業績・財務の流れ

- 2025年6月期決算で見えた“受注一服感”

- 総還元性向90%への還元方針引き上げ後の株主還元

- 2025年12月時点の株価水準(PER・PBR・配当利回り)の位置付け

を整理しつつ、3〜5年スパンで中長期投資を検討する個人投資家向けに「どう判断するか」の視点をまとめます。

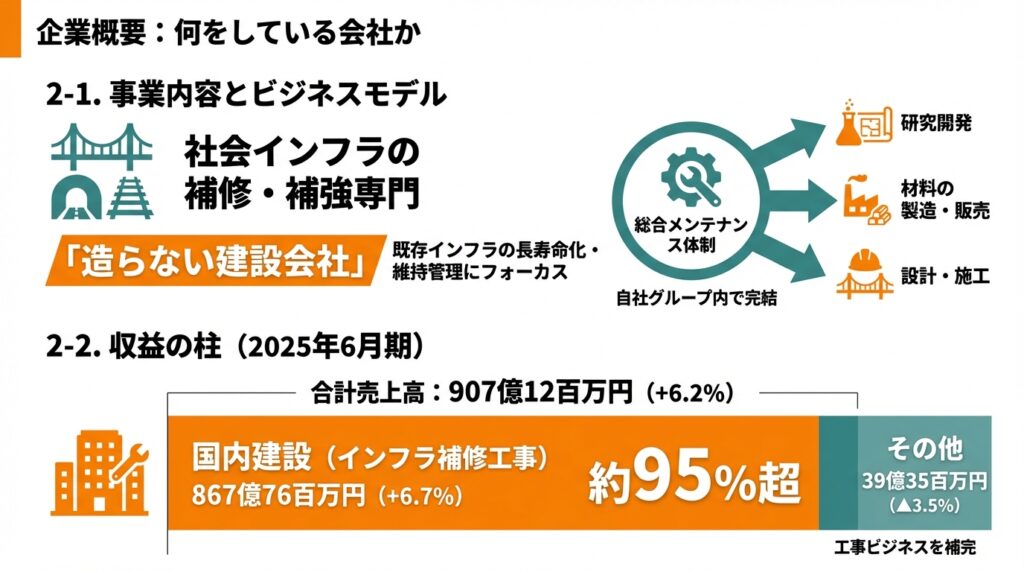

2. 企業概要:何をしている会社か

2-1. 事業内容とビジネスモデル

- 橋梁・トンネル・高架橋・鉄道・港湾などの社会インフラの補修・補強専門

- 建設会社としての設計・施工に加え、

- 補修材料・工法の研究開発

- 材料の製造・販売

までを自社グループ内で完結させる総合メンテナンス体制を持つ。

会社自ら「造らない建設会社」を掲げており、新設工事よりも、既存インフラの長寿命化・維持管理にフォーカスしている点が大きな特徴です。

2-2. 収益の柱

2025年6月期のセグメント別売上高は:

- 国内建設:867億76百万円(前年比 +6.7%)

- その他:39億35百万円(同 ▲3.5%)

- 合計:907億12百万円(同 +6.2%)

売上の約95%超が国内建設(インフラ補修工事)であり、材料販売や海外などの「その他」はまだ規模としては小さいものの、工事ビジネスを補完する存在と捉えるのが妥当です。

3. 業界・競合環境

3-1. 「造る時代」から「維持管理の時代」へ

日本では高度経済成長期に整備された橋梁・道路・トンネルの老朽化が一斉に進んでおり、政府はインフラの長寿命化・国土強靭化を掲げ、防災インフラの整備・老朽化対策に中長期的な予算を確保する方針を打ち出しています。

その結果、

- 新設中心 → 補修・更新中心へ

- 単発工事 → 大規模リニューアル・長期プロジェクトへ

という構造変化が進んでおり、メンテナンス専業であるショーボンドHDにとって追い風になっています。

3-2. 他社とのポジショニング

比較対象になりやすいのは、同じくインフラ系の建設・専門工事会社(ピーエス三菱、日本道路など)ですが、

- 多くのゼネコン:

- 新設+メンテナンスをバランス良く手掛ける

- 土木・建築・海外などポートフォリオが分散

- ショーボンドHD:

- インフラ補修・補強専業に近い構造

- 自社開発の材料・工法、補修工学研究所など、技術集約度が高い

という違いがあります。

この「専業性+技術力」が、後述する営業利益率20%超という異例の高収益性の源泉と考えられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. 国内建設:メインの稼ぎ頭

国内建設は、

- 高速道路会社(NEXCO各社、本四高速、阪神高速など)

- 国土交通省・地方自治体

向けの橋梁・高架橋・トンネルの補修・補強工事が中心です。

2025年6月期の実績:

- 売上高:867億76百万円(前年比 +6.7%)

- 受注高:782億47百万円(同 ▲19.5%)

- 受注残高:816億98百万円(同 ▲9.5%)

売上は順調に伸びた一方、受注高・受注残高は2024年比で減少しており、

- 「期首の厚い受注残を消化した年」

- 「高速道路会社からの新規受注が一服した年」

という色合いが強い決算になっています。

4-2. その他事業:将来の芽

「その他」には、

- ショーボンドマテリアルによる補修材料の製造・販売

- 海外での補修工事・技術支援

- 関連会社による特殊工事

などが含まれます。売上比率は3〜4%程度と小さいものの、

- 工事とセットで材料・工法を提案できる

- 海外・新分野(鉄道、港湾、電力など)への展開余地

という意味で、将来の成長ドライバー候補とみることができます。

5. 業績・財務分析

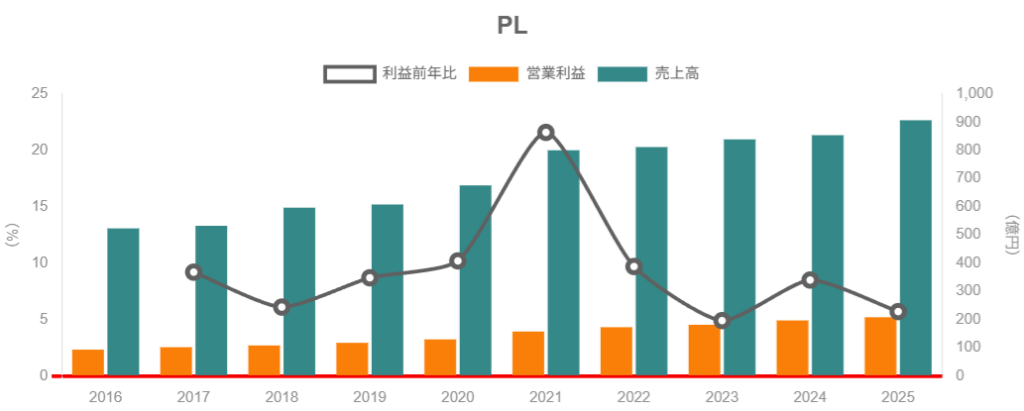

5-1. 売上高・営業利益・営業利益率

直近3期の連結業績推移(2023〜2025年6月期)は以下のとおりです。

- 2023年6月期

- 売上高:未満略(83,924百万円)

- 営業利益:未満略(18,139百万円)

- 2024年6月期

- 売上高:85,419百万円(前年比 +1.8%)

- 営業利益:19,666百万円(同 +8.5%)

- 2025年6月期

- 売上高:90,712百万円(同 +6.2%)

- 営業利益:20,794百万円(同 +5.7%)

→ 11期連続の増収・増益を達成。2023〜2025年の3年間で、売上は約8%増、営業利益は約15%増と、着実な増収増益が続いています。

営業利益率は:

- 2024年:19,666 / 85,419 ≒ 23%

- 2025年:20,794 / 90,712 ≒ 約23%

と、20%台前半の高水準を安定維持しています。2025年は売上総利益率29.2%と記載されており、工事の採算性の高さが利益率を支えていることが分かります。

5-2. ROE・自己資本比率など資本効率

2025年6月期の主な指標:

- ROE(実績):14.47%

- BPS(1株当たり純資産):約2,060円

- 自己資本比率:約81%(純資産 106,392百万円 ÷ 総資産 129,155百万円)

建設業の平均PER・ROE水準や、プライム市場全体の平均と比べても、

- ROE 10%超で優良とされるなか、14%台はかなり高水準

- 借入に頼らず、ほぼ純粋に本業の収益力で高ROEを達成している

という点が特徴です。

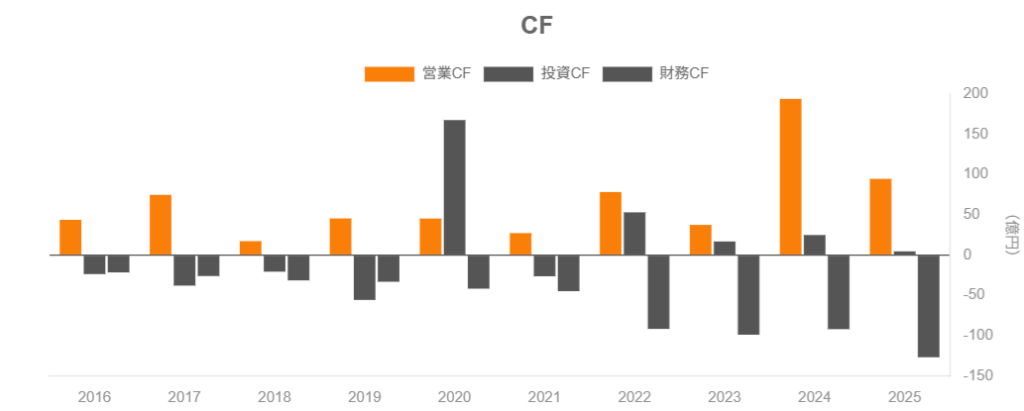

5-3. キャッシュフローと投資

2025年6月期のキャッシュフローは:

- 営業CF:+9,473百万円

- 投資CF:+464百万円(有価証券売却等がプラス要因)

- 財務CF:▲12,697百万円(主に配当と自社株買い)

- 現金および現金同等物期末残高:32,523百万円(前年より▲2,780百万円)

営業CFは前期(19,405百万円)からは減少したものの、依然としてプラス幅は大きく、設備投資や配当を十分に賄える水準です。

5-4. 財務健全性(ネットキャッシュ)

2025年6月期末の財政状態:

- 総資産:129,155百万円

- 負債合計:22,763百万円

- 純資産合計:106,392百万円

- 現金及び現金同等物:32,523百万円

有利子負債は実質ゼロに近く、大きなネットキャッシュ企業といえます。

建設業は、工事事故・クレーム・災害などの突発リスクを抱える業種ですが、ショーボンドHDは、

- 高い収益性

- 厚い現金バッファ

を持っており、財務面の安全性は極めて高いと考えられます。

6. 受注・受注残高の分析

建設業を見るうえで重要なのが、受注高・受注残高と売上高の関係です。

2024 → 2025年6月期の動きは:

- 受注高:

- 2024年:101,324百万円

- 2025年:82,182百万円(▲18.9%)

- 売上高:

- 2024年:85,419百万円

- 2025年:90,712百万円(+6.2%)

- 受注残高:

- 2024年末:90,228百万円

- 2025年末:81,698百万円(▲9.5%)

決算短信では、「高速道路会社の工事発注量減少により高速道路会社からの工事受注が低調」「国からの工事受注も前年を下回った」と説明されています。

つまり、

- 2025年:

- 高水準の受注残を消化しながら売上は伸びた

- 一方で、新規受注は前期ほど強くなく、受注残は若干減らした

という構図です。

中期的には、

- 受注残 約8,170億円 ≒ 売上1年弱〜1年分程度

- ここ数年の売上規模(900〜950億円)を考えると、「向こう1年分の仕事は見えている」

と解釈できますが、

・高速道路会社向けの発注ペース

・国・自治体の予算動向

には一段と注目が必要な局面に入っているとも言えます。

7. 株主還元政策(配当・自社株買い)

7-1. 中計2027と方針変更

「中期経営計画2027」では、当初:

- 総還元性向:80%

- 配当性向:50%

- 自社株買い:3年間で150億円

という、かなり積極的な株主還元方針を掲げていました。

その後、2025年8月12日に方針がさらに強化され、

- 総還元性向:80% → 90%

- 配当性向:50% → 60%

- 自社株買い枠:3年間150億円(据え置き)

と変更されています。

7-2. 実際の配当と自社株買い

- 2024年6月期:年間配当 139円

- 2025年6月期:期末配当 111.5円(当初予想78.5円から増配)となり、年間配当は170円台半ばまで引き上げられました。

さらに、

- 2025年6月期:自己株式の取得により発行済株式数は2,000,000株減少(56,745,180株 → 54,745,180株)

と、自社株買いも継続的に実施しています。

2026年6月期の会社予想では:

- 1株配当:182円

- 予想配当利回り:約3.5%(2025年12月10日時点株価ベース)

となっており、「高収益 × 高還元 × 自社株買い」銘柄としての性格が一段と強まっています。

8. バリュエーション(株価水準の評価)

8-1. 現在の株価指標(2025年12月10日時点)

2025年12月10日時点の主な指標は以下の通りです。

- 株価:5,100円台前半

- 時価総額:約2,827億円

- 予想PER(2026年6月期):17.2倍

- PBR(実績):2.55倍

- 予想配当利回り:3.5%前後

- 予想EPS:299.60円

8-2. 建設業平均との比較

2025年5月時点のプライム市場・建設業の平均PERは約15.4倍とされています。

また、別の資料では、東証プライム建設業種の加重平均PBRは約1.2倍というデータもあります。

これと比較すると:

- PER:17.2倍 → 業種平均(15.4倍)よりやや高い

- PBR:2.5倍 → 建設業平均(1.2倍)のおよそ2倍強

- 配当利回り:3.5% → 高配当株としても十分意識できる水準

と言えます。

ここから得られるざっくりした評価は:

「バリュエーションだけ切り取れば“ややプレミアム付き”だが、

ROE14%・営業利益率23%・総還元性向90%といった“クオリティ”を考えると、

“高品質株をそれなりの値段で買う”水準」

というイメージです。

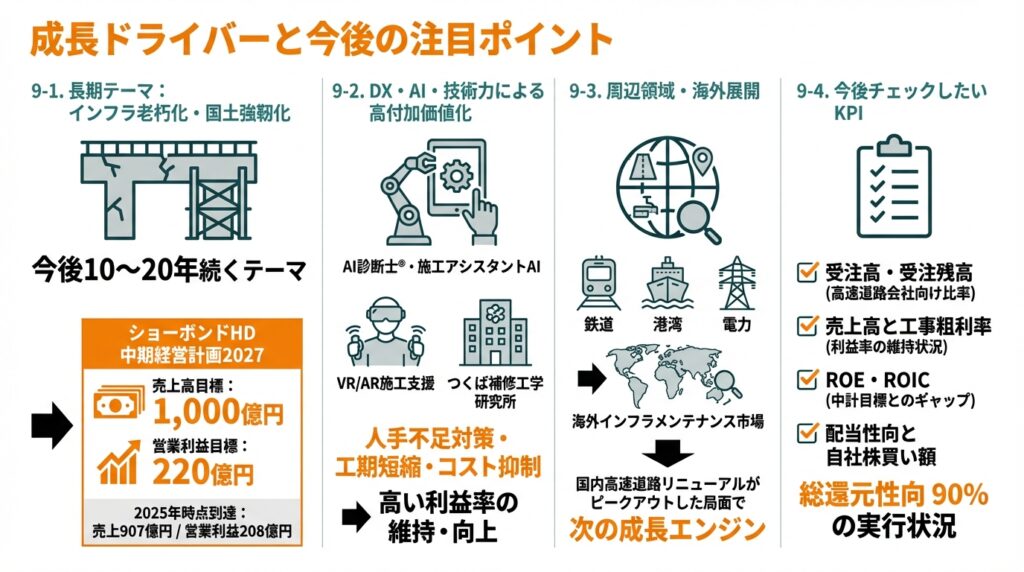

9. 成長ドライバーと今後の注目ポイント

9-1. 長期テーマ:インフラ老朽化・国土強靭化

- 高度経済成長期に整備されたインフラの更新需要

- 地震・豪雨など自然災害の激甚化

- 第1次国土強靭化実施中期計画などの政策

を背景に、インフラ補修・長寿命化投資は今後10〜20年単位で続くテーマとみられます。

ショーボンドHDはそのど真ん中に位置しており、

- 中期経営計画2027で売上高1,000億円、営業利益220億円を目標

- 2025年時点で売上907億円・営業利益208億円まで到達

していることから、数値面でも中計の説得力は高い状況です。

9-2. DX・AI・技術力による高付加価値化

同社は、

- AI診断士®や施工アシスタントAI

- VR/ARを用いた施工支援

- つくばの補修工学研究所と研修センター

などを通じて現場DX・技術者育成を進めています。

人手不足・技能者高齢化が進む建設業界において、

- 少数の熟練技術者で高難度工事を回す

- 品質を維持しながら工期短縮・コスト抑制を図る

ことができれば、高い利益率の維持・向上に直結するため、中長期的な競争力の源泉になり得ます。

9-3. 周辺領域・海外展開

- 鉄道・港湾・電力など、橋梁以外の構造物

- 海外インフラメンテナンス市場

などへの展開も、統合報告書等で明示されています。

現時点では“芽”の段階ですが、将来的に

- 国内高速道路リニューアルがピークアウト

した局面で、次の成長エンジンとして評価される可能性があります。

9-4. 今後チェックしたいKPI

中長期投資家が四半期・通期決算でチェックしたいのは:

- 受注高・受注残高(特に高速道路会社向けの比率)

- 売上高と工事粗利率(利益率の維持状況)

- ROE・ROIC(中計目標とのギャップ)

- 配当性向と自社株買い額(総還元性向90%の実行状況)

あたりです。

10. 主なリスク要因

10-1. 受注環境・政策リスク

- 高速道路会社・国・自治体の予算に依存

- 国土強靭化やインフラ長寿命化の方針変更・先送り

があれば、受注高・受注残高の減少 → 中期的な成長鈍化につながるリスクがあります。2025年6月期は実際に受注高・受注残高が減少しており、今後数年のトレンドを見極める必要があります。

10-2. 人材・コスト面のリスク

- 技術者・技能者の不足、協力会社の高齢化

- 人件費や材料価格の上昇

により、

- 施工能力の上限 → 売上成長の上限

- 工事採算悪化 → 営業利益率20%超を維持できない

といった形で逆風になり得ます。

10-3. 施工・コンプライアンスリスク

大規模インフラ工事に伴う:

- 施工不良・重大事故

- 品質問題・談合などのコンプライアンス問題

が発生すれば、

- 補償・やり直し工事・賠償等のコスト負担

- 指名停止や信用失墜による受注機会損失

を通じて業績とバリュエーションに大きな影響が出る可能性があります。

10-4. 高還元方針の裏側

総還元性向90%・配当性向60%という水準は、株主にとって魅力的な一方、

- 業績が一時的に落ち込んだ場合の配当維持余地

- 将来の成長投資とのバランス

といった観点で、長期的な持続性を定期的に確認していく必要があります。

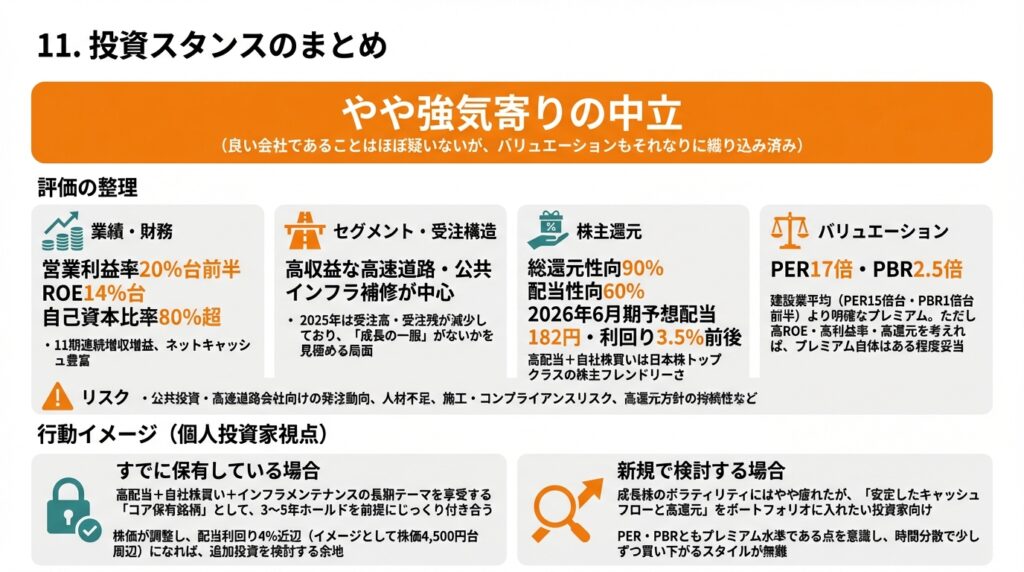

11. 投資スタンスのまとめ

ここまでを踏まえたうえで、筆者のスタンスは、

「やや強気寄りの中立」

(良い会社であることはほぼ疑いないが、バリュエーションもそれなりに織り込み済み)

という位置付けです。

評価の整理

- 業績・財務

- 11期連続増収増益、営業利益率20%台前半、ROE14%台と、高収益かつ安定。

- ネットキャッシュ豊富・自己資本比率80%超で財務安全性は極めて高い。

- セグメント・受注構造

- 高収益な高速道路・公共インフラ補修が中心。

- 一方で、2025年は受注高・受注残が減少しており、「成長の一服」がないかを見極める局面。

- 株主還元

- 総還元性向90%・配当性向60%へ引き上げ、2026年6月期予想配当182円・利回り3.5%前後。

- 高配当+自社株買いの組み合わせは、日本株の中でもトップクラスの株主フレンドリーさ。

- バリュエーション

- PER17倍・PBR2.5倍は、建設業平均(PER15倍台・PBR1倍台前半)より明確なプレミアム。

- ただし高ROE・高利益率・高還元を考えれば、プレミアム自体はある程度妥当とも言える。

- リスク

- 公共投資・高速道路会社向けの発注動向、人材不足、施工・コンプライアンスリスク、高還元方針の持続性など。

行動イメージ(個人投資家視点)

- すでに保有している場合

- 高配当+自社株買い+インフラメンテナンスの長期テーマを享受する「コア保有銘柄」として、3〜5年ホールドを前提にじっくり付き合う選択肢。

- 株価が調整し、配当利回り4%近辺(イメージとして株価4,500円台周辺)になれば、追加投資を検討する余地。

- 新規で検討する場合

- 成長株のボラティリティにはやや疲れたが、「安定したキャッシュフローと高還元」をポートフォリオに入れたい投資家向け。

- PER・PBRともプレミアム水準である点を意識し、時間分散で少しずつ買い下がるスタイルが無難と思われます。

12. まとめと注意書き

要点の再整理

- ショーボンドHDは、橋梁・道路などインフラ補修に特化した「総合メンテナンス企業」で、営業利益率20%超・ROE14%台という高収益体質を持つ。

- 2025年6月期まで11期連続増収増益で、売上・利益とも着実に伸びている一方、受注高・受注残は2024年比で減少しており、高速道路会社向け発注の動向が重要なチェックポイント。

- ネットキャッシュ豊富・自己資本比率80%超で財務健全性は非常に高く、突発リスクに耐えうるバランスシートを持つ。

- 中期経営計画2027では総還元性向90%・配当性向60%を掲げており、2026年6月期予想配当182円・利回り3.5%前後と、高還元株としての魅力が際立っている。

- 一方で、PER17倍・PBR2.5倍とバリュエーションにはプレミアムが乗っており、「良い会社をそこそこの値段で買う」投資になる点と、公共投資・人材・施工などのリスクは意識が必要。

注意書き

- 本記事は、公開情報に基づき筆者が整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 株式投資には元本割れを含むリスクがあり、将来の株価・配当は保証されません。

- 実際の投資判断は、読者ご自身の投資目的・リスク許容度を踏まえ、自己責任にて行ってください。