1. はじめに:この記事で分かること

本記事では、旧・九電工、現・クラフティア(1959、東証プライム)について、2020年度〜2025年度の業績・財務・株価指標を軸に、中長期投資の観点からチェックすべきポイントを整理します。

2025年10月に社名を「九電工」から「クラフティア」へ変更し、本社も福岡・天神のONE FUKUOKA BLDG.へ移転しました。

とはいえ、事業のコアは一貫して「電気・空調・配電」を中心とした総合設備業であり、投資対象として見るべき本質は大きく変わっていません。

この記事では、以下の観点を中心に解説します。

- 売上・利益・利益率がこの5〜6年でどう変化してきたか

- ROEや自己資本比率などから見た財務体質の強さ

- 部門別売上(配電・電気・空調管・太陽光など)から見た収益構造

- 配当政策と中期経営計画(VISION2029)に織り込まれた株主還元方針

- 足元のPER・PBR・配当利回りが、同業サブコン各社やTOPIXと比べて割安かどうか

最終的には、「3〜5年の中長期で、どんなスタンスで向き合うべき銘柄か」を、自分で判断するための材料を整理することをゴールとします。

2. 企業概要:何をしている会社か

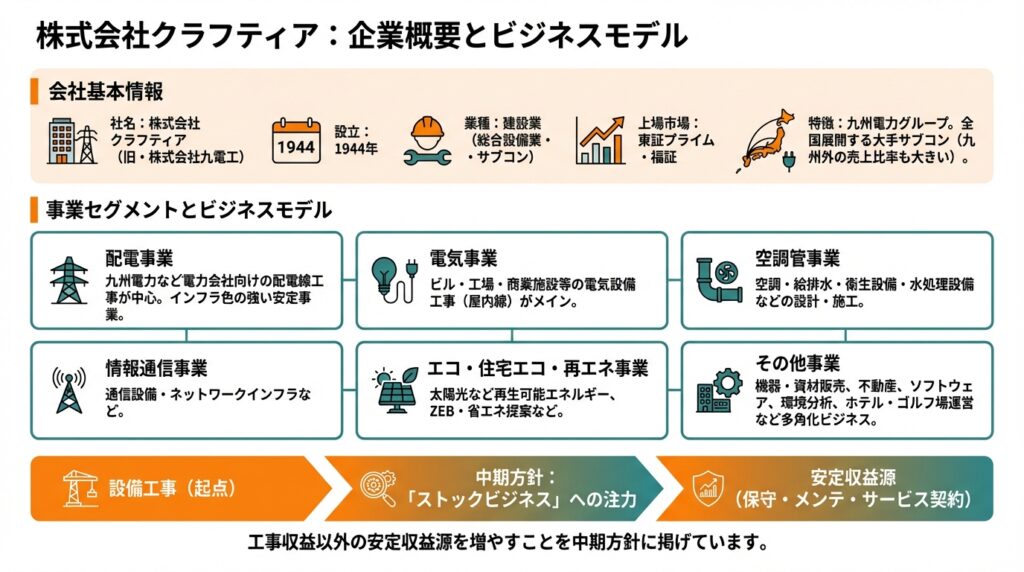

2-1. 会社の基本情報

- 社名:株式会社クラフティア(旧・株式会社九電工)

- 設立:1944年

- 業種:建設業(総合設備業、いわゆるサブコン)

- 上場市場:東証プライム・福証

九州電力グループに属しつつも、現在では九州以外の売上比率も大きく、全国展開する大手サブコンの一角です。

2-2. 事業セグメントとビジネスモデル

公式サイトの営業案内や採用情報などから、事業はおおまかに以下に分類できます。

- 配電事業:

九州電力など電力会社向けの配電線工事が中心。インフラ色の強い安定事業。 - 電気事業:

ビル・工場・商業施設・インフラ施設等の電気設備工事(屋内線)がメイン。 - 空調管事業:

空調・給排水・衛生設備・水処理設備などの設計・施工。 - 情報通信事業:

通信設備・ネットワークインフラなど。 - エコ・住宅エコ・再エネ事業:

太陽光など再生可能エネルギー、ZEB・省エネ提案など。 - その他事業:

機器・資材販売、不動産、ソフトウェア、環境分析、ホテル・ゴルフ場運営など多角化ビジネス。

設備工事を起点に、保守・メンテやサービス契約などの「ストックビジネス」にも近年注力しており、工事収益以外の安定収益源を増やすことを中期方針に掲げています。

3. 業界・競合環境

3-1. サブコン業界の特徴

クラフティアの属する「総合設備業(電気・空調サブコン)」は、

- 建物・インフラ投資のトレンドに影響を受ける景気敏感な側面

- 保守・更新需要やライフライン関連工事というディフェンシブな側面

を併せ持つ業界です。

近年の構造的な追い風としては:

- 老朽化インフラ・ビルの更新需要

- データセンター・半導体工場など電力需要の増加

- 脱炭素(省エネ・ZEB、再エネ導入、送配電網強化)

- 5G・DXに伴う通信インフラ整備

などが挙げられます。

一方で、

- 技術者の高齢化・人手不足

- 原材料・人件費の上昇と、価格転嫁の難しさ

- 大規模再エネ案件の採算リスク

といった課題もあります。

3-2. 主な競合

同じく電気・空調サブコンとして比較されやすいのは、

- きんでん(1944)

- 関電工(1942)

- トーエネック(1946)

- ユアテック(1934)

などです。いずれも電力会社系の色を持ちつつ、全国で電気・空調設備工事を展開しています。

クラフティアは「九州電力系」である一方、IR資料を見ると九州電力グループ向けは工事売上の約1割強に過ぎず、取引先の中心は一般顧客(民間・官公庁)へと分散しています。

「電力系だが一社依存ではない」というバランスは、リスク分散の面でプラスと捉えられます。

4. セグメント別分析:どこで稼いでいるか

4-1. 2025年3月期の部門別売上構成

採用サイト等に開示されている2025年3月期の「事業別売上高」を見ると、売上構成は概ね以下のイメージです(連結ベース、括弧内はおおよその構成比)。

- 配電事業:514億円(約10.8%)

- 電気事業:2,002億円(約42.2%)

- 空調管事業:1,649億円(約34.8%)

- 太陽光事業:378億円(約8.0%)

- その他:196億円(約4.1%)

- 合計:4,739億円(=連結売上 4,739.54億円とほぼ一致)

電気+空調管で全体の約8割弱を稼ぐ「設備工事の総合サブコン」であり、配電・太陽光・その他が、その周辺を固める形になっていると整理できます。

4-2. 収益性の違い

決算説明会資料では、部門別の売上・受注・平均利益率が示されており、概ね

- 配電・空調管が比較的高い利益率

- 太陽光は案件ごとのブレが大きく、宇久島メガソーラーのような大型案件では採算リスクも大きい

- 電気工事はボリュームは大きいが、競争も激しく利益率はミドルレンジ

という構図が読み取れます。

投資家としては、

- 今後も伸びが期待できる「空調管」「電気」

- インフラ色が強く安定収益源となる「配電」

- 収益ブレが大きい「太陽光・再エネ」

と、性格の異なる事業ポートフォリオを意識しておくと、決算の数字のブレを解釈しやすくなります。

4-3. 将来の利益構造の変化

中期経営計画「VISION2029」では、

- 連結売上高:6,000億円程度

- 連結経常利益:600億円

- ROIC:10%以上

を目標としており、配電・電気・空調衛生に加え、再エネやストックビジネスへの投資を強化する方針が示されています。

この計画がある程度実現すれば、

- 設備工事に依存した利益構造から

- ストックビジネスや再エネなど、より安定色の強い収益が比率を高める

という変化が期待される一方、大型再エネ案件の採算管理がこれまで以上に重要になる点はリスクと表裏一体です。

5. 業績・財務分析(連結ベース)

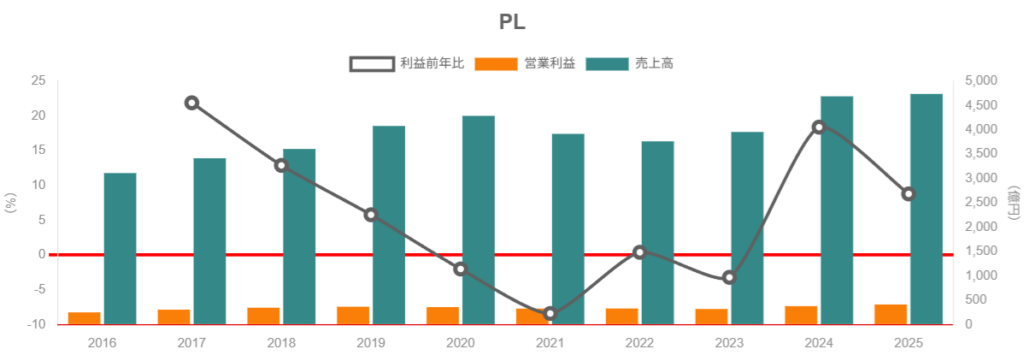

5-1. 売上高・営業利益・営業利益率の推移

直近5期(2021〜2025年3月期)の売上と営業利益は次の通りです(連結、百万円)。

- 2021年3月期:売上高 391,901/営業利益 32,998

- 2022年3月期:売上高 376,563/営業利益 33,137

- 2023年3月期:売上高 395,783/営業利益 32,083

- 2024年3月期:売上高 469,057/営業利益 38,016(営業利益率 8.10%)

- 2025年3月期:売上高 473,954/営業利益 41,388(同 8.73%)

ポイントを整理すると:

- 売上は2022年までヨコヨコ〜微減、2023〜25年で一段切り上がり

- 営業利益率は一貫して8%前後で安定、直近2期は8%台後半へ改善

2024〜2025年にかけては、工事利益率の改善と大型案件の採算管理が進んだことで、売上の伸び以上に営業利益が伸びています。2024年3月期の決算短信でも、工事利益率の改善が利益増の要因として挙げられています。

2026年3月期会社予想では、売上高490,000百万円、営業利益44,500百万円(営業利益率約9.1%)と、増収増益・利益率改善の継続を見込んでいます。

「売上は大きくジャンプしないが、利益率をじわじわ引き上げる」

という稼ぎ方になっており、完成工事総額を無理に追うよりも、案件選別と採算重視で質を高めるスタイルがうかがえます。

5-2. ROE・ROAなど資本効率

ROE・ROAは概ね:

- ROE:9〜10%前後

- ROA:5〜6%台

で推移しており、2024年3月期ROE 10.2%、2025年3月期ROE 9.65%と、TOPIX全体(ROE 8〜9%程度)と比べても遜色ない水準です。

サブコン業界は資本集約度が比較的低く、自己資本比率も高いため、超高ROEにはなりにくい構造です。その中でROE 10%近辺を安定して出しているのは、

- 利益率(営業利益率8〜9%)

- 総資産回転率(売上/総資産)が1倍弱

- 過度なレバレッジに頼らない資本構成

がバランスしている結果と考えられます。

VISION2029ではROIC 10%以上を目標に掲げており、今後は「利益率 × 回転率 × 資本コスト」を意識した経営にシフトしていくとみられます。

5-3. キャッシュフローと設備投資

公開データから見ると、

- 営業キャッシュフローは恒常的にプラス

- 設備投資(有形固定資産)は年100〜200億円規模と、売上に対して過大ではない

- 減価償却費は投資額をやや上回る水準で推移

といった構図で、「キャッシュ創出力>投資+配当」 のバランスになっていると考えられます。

一方で、

- 宇久島メガソーラーなど大型再エネ案件では、工事未収入金や追加投資が一時的にキャッシュフローを圧迫するリスク

も決算短信で明示されています。利益水準の見直しや工事価格増額の協議を進めているものの、今後のCFへの影響は決算ごとにチェックが必要です。

5-4. 財務健全性:有利子負債とネットキャッシュ

FISCOなどのデータによると、2024〜2025年3月期の財務は以下の通りです。

- 総資産:2024/3 5,032億円 → 2025/3 4,884億円

- 自己資本:2,887億円 → 3,101億円

- 自己資本比率:57.4% → 63.5%

- 現預金:945億円 → 704億円

- 有利子負債:387億円 → 328億円

- ネットキャッシュ:559億円 → 376億円

現金預金は24/3期末の約985億円から、25/3期末には約717億円へ減少しました。一方で、有利子負債(短期・長期借入金+一部リース債務)は総額でおおむね200億円前後にとどまっており、依然として実質的には大きなネットキャッシュポジションを維持しているとみられます。

- 景気後退局面でも財務リスクは限定的

- 中期計画に沿った投資(M&AやDX投資、再エネ投資)を自前資金で進めやすい

- 必要とあれば自社株買いなど機動的な株主還元も“やろうと思えばできる”体力

を持っていると評価できます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当の推移と方針

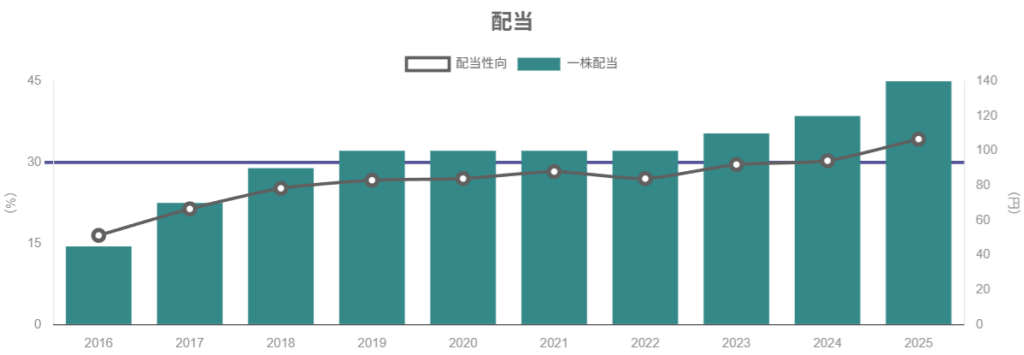

Yahoo!ファイナンスの配当データを見ると、1株配当は以下のように推移しています。

- 2020年3月期:100円

- 2021年3月期:100円

- 2022年3月期:100円

- 2023年3月期:110円

- 2024年3月期:120円

- 2025年3月期:140円

- 2026年3月期会社予想:180円

ここ数年は毎期増配+累進配当に近い形で、配当性向も

- 2022年:27.0%

- 2023年:29.6%

- 2024年:30.3%

- 2025年:34.3%

と段階的に引き上げています。

さらに、中期経営計画 VISION2029では、

連結配当性向40%を目安とし、累進配当の実施

と明記しており、今後も「利益の伸び+配当性向の引き上げ」を通じて配当を増やすスタンスが示されています。

6-2. 自社株買いの状況

一方で、自社株買いについては、2015〜2016年頃に取得実績があるものの、近年大規模な自己株式取得は確認できません。

- ネットキャッシュを抱えつつも、

- 株主還元は主に配当で行う

というのが現在の基本スタンスとみられます。

中期計画では「株主還元」として配当性向目標が前面に出ており、自社株買いはオプション的な位置付けと解釈するのが妥当でしょう。

6-3. 中長期投資家にとっての魅力度

- 配当を減らさない(むしろ増やす)方針が明確

- 財務余力も十分

- ROE 9〜10%程度のビジネスに対し、配当性向40%を目安

という組み合わせは、「安定成長+安定配当」を好む中長期投資家と相性が良い設計といえます。

「高配当株」かと言われると現状の利回りは後述の通り2%台であり、インカム狙い一本で選ぶ銘柄ではありませんが、増配余地の大きさは魅力の一つです。

7. バリュエーション(株価水準の評価)

7-1. 足元の株価指標

2025年12月初旬時点での参考指標は以下の通りです(株価7,500円台前半)。

- 予想PER(2026/3期):約16.7倍

- 実績PBR:1.66倍

- 予想配当利回り:2.38%(1株配当180円予想ベース)

- 実績ROE:9.65%

- 自己資本比率:63.5%

みんかぶ等でも、PER・PBR・配当利回りともに「過去平均・同業比較に対してやや割高」との評価が示されています。

7-2. 同業他社・業種・TOPIXとの比較

ざっくりとした比較(2025年末近辺)をすると:

- きんでん:PER 約19倍/PBR 約1.1倍/配当利回り 約1.9%

- 関電工:PER 約22倍/PBR 約1.5倍/配当利回り 約1.9%

- トーエネック:PER 約12倍/PBR 約0.7倍/配当利回り 約3.2〜3.5%

- ユアテック:PER 約15倍/PBR 約1.2倍/配当利回り 約2.7%

JPXや証券会社レポートによると、TOPIX全体の予想PERは16倍前後、PBRは1.3〜1.4倍程度、建設業の予想PERは14〜15倍・PBR1.3〜1.5倍程度とされています。

これらを踏まえると:

- PER:TOPIX平均並〜やや高め

- PBR:TOPIXよりやや高め(ROE 9〜10%を考えると許容範囲)

- 配当利回り:同業の中では中庸〜やや低め

というポジションです。

7-3. 妥当性の評価

ROE≒9〜10%・自己資本比率60%超・成長率(営業利益)1桁台後半という前提で、PER16〜17倍・PBR1.6倍前後は、

- 成長力の割には少し評価が高め

- ただし財務安定性・中期ROIC目標・増配方針を織り込めば「大きく行き過ぎた水準」とまでは言いにくい

といった「やや割高〜概ね妥当」のレンジと見るのが現実的と考えられます。

個人的な感覚では、

- PER14倍前後・予想配当利回り3%近辺まで株価が調整する局面があれば、

- 中長期での「買い場」として検討しやすい水準

というイメージです(あくまで一投資家としての視点であり、売買推奨ではありません)。

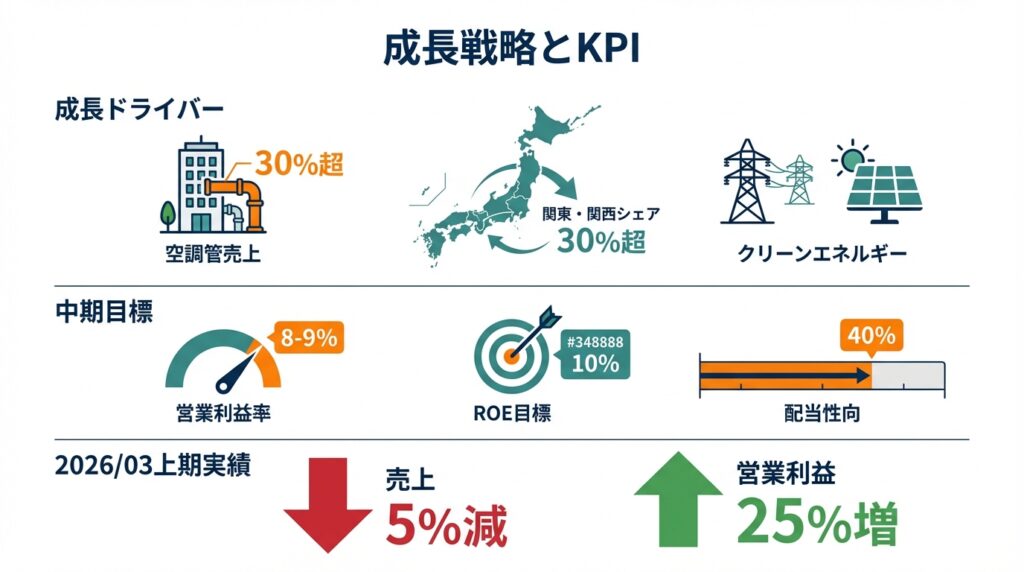

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

中期的な成長ドライバーとしては、

- 電力インフラ・再エネ投資

- 送配電網の強化、老朽設備更新、再エネ接続工事など。

- 宇久島メガソーラーに象徴される再エネ案件はリスクもあるが、成功すれば知見・実績が将来案件に活きる。

- 空調・省エネ需要(ZEB、データセンター、半導体工場など)

- 空調管事業の売上比率が3割超と大きく、環境規制の強化や省エネ投資の増加は追い風。

- 首都圏・関西など九州外でのシェア拡大

- 説明会資料によれば、関東・関西の売上シェアが30%を超え、九州ローカルから全国サブコンへと変化しつつある。

- ストックビジネス・サービスビジネスの拡大

- 保守・メンテナンスやエネルギーサービス、環境分析など、景気循環の影響を受けにくい収益の積み上げ。

8-2. 今後の決算でチェックしたいKPI

中長期投資家の視点から、決算ごとにチェックしたい指標は:

- 受注高・手持工事高の推移(特に設備工事全体と再エネ案件)

- 営業利益率・工事利益率の水準(8〜9%台を維持・改善できているか)

- ROE・ROICのトレンド(10%目標に近づいているか)

- 再エネ大型案件(宇久島等)の採算見通しとキャッシュフローへの影響

- 配当金と配当性向(40%に向けてどのペースで引き上げるか)

特に、2026年3月期上期決算では、売上は前年同期比5%減ながら工事利益率の改善で営業利益が約25%増と、「質で稼ぐ」姿勢が数字に現れています。

9. 主なリスク要因

クラフティア特有、あるいは影響が大きいと思われるリスクを整理します。

- 景気減速・設備投資サイクルの悪化

- 新築ビル・商業施設・工場などの投資減少は、電気・空調工事の受注に直結。

- 一方、更新・改修・保守需要が下支えとなるため、売上が一気に半減するようなリスクは小さいと考えられます。

- 人手不足・技術者の高齢化

- サブコン業界共通の課題。熟練技術者の引退は工事の生産性・品質に影響。

- 賃金引き上げや教育投資で対応せざるを得ず、中期的にはコスト増要因。

- 大規模再エネ案件の採算リスク

- 宇久島メガソーラーのような大型案件は、工期遅延・資材高・追加工事などで利益圧迫リスクが顕在化しやすい。実際に利益水準の見直しを行った経緯もあります。

- 今後も同様の案件を拡大するなら、「案件単体での採算評価」と「ポートフォリオ全体のリスク許容度」をどう管理するかが重要。

- 価格転嫁の遅れ・コスト上昇

- 材料価格や人件費の上昇を受注価格に転嫁できない場合、営業利益率の悪化に直結。

- 逆に、ここ数年の利益率改善は「価格交渉力が高まりつつある」兆候とも解釈できるため、今後の持続性がポイント。

- 株主構成と支配株主の影響

- 大株主は九州電力で、直近のデータでも22〜30%程度の持分を保有しています。

- グループの一員であることは安定要因ですが、中長期的な資本政策(自社株買い、M&Aなど)が独立系企業より制約される可能性は意識しておきたいところです。

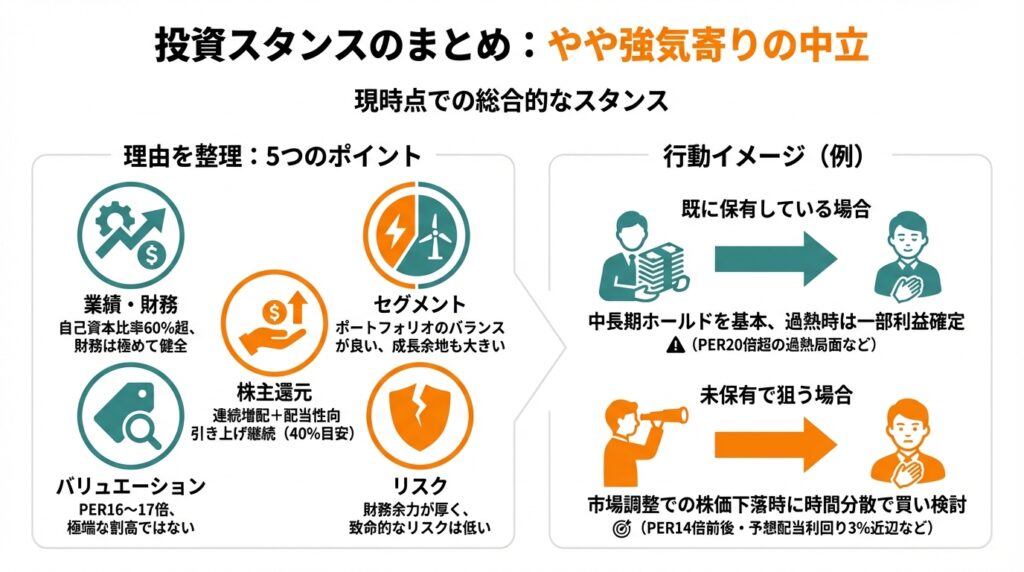

10. 投資スタンスのまとめ

総合的に見た、現時点での私のスタンスを一言で表すと、

「やや強気寄りの中立」

といったイメージです。理由を整理します。

① 業績・財務

- 売上は緩やかな増加、営業利益率は8〜9%で安定〜改善傾向。

- ROEも9〜10%程度と、資本効率は良好。

- 自己資本比率60%超・ネットキャッシュ数百億円と、財務は極めて健全。

→ 景気後退や個別案件トラブルがあっても、倒産リスクや大規模な希薄化リスクは小さいと考えられる。

② セグメント構造

- 電気・空調で8割弱を稼ぐ一方、配電やストックビジネスが安定収益の下支え。

- 再エネ・太陽光はリスクもあるが、脱炭素トレンドの中で成長余地も大きい。

→ ポートフォリオとしてバランスが良く、今後の成長投資の方向性も比較的わかりやすい。

③ 株主還元

- 連続増配+配当性向の引き上げを継続、VISION2029で配当性向40%目安を宣言。

- 自社株買いは限定的だが、配当ベースの還元は十分期待できる。

→ 「安定配当+緩やかな増配」を狙う中長期投資には適した設計。

④ バリュエーション

- PER16〜17倍、PBR1.6倍、配当利回り2.3〜2.4%台は、同業や建設業全体と比べてややプレミアム。

- ただし、ROE水準や成長性を踏まえると、極端な割高ではない。

→ すぐに“バーゲン”とは言えないが、「良い銘柄にそれなりの値段が付いている」状態と捉えられる。

⑤ リスク

- 大型再エネ案件の採算、景気後退時の受注減、人件費・材料費の上昇は継続的なリスク。

- とはいえ財務余力が厚く、単一のリスクで企業価値が致命的に損なわれる可能性は低いと考えられる。

行動イメージ(例)

- 既に保有している場合:

- 中長期ホールドを基本としつつ、PERが20倍を大きく超えるような過熱局面では一部利益確定を検討。

- 未保有で狙う場合:

- 市場全体の調整等で株価が下落し、

- PER14倍前後

- 予想配当利回り3%近辺

といった水準が見えてくれば、時間分散での買い下がりを検討するといったスタンスが現実的かもしれません。

- 市場全体の調整等で株価が下落し、

(いずれも一般的な投資スタンスの一例であり、個別の売買を推奨するものではありません。)

11. まとめと注意書き

11-1. 要点の再整理(箇条書き)

- クラフティア(旧・九電工)は、電気・空調・配電を中核とする総合設備業で、全国展開とストックビジネス拡大を進めている。

- 2021〜2025年で売上は緩やかに増加、営業利益率は8〜9%と安定しており、ROEも9〜10%と資本効率は良好。

- 自己資本比率60%超・ネットキャッシュ300億円超の堅固な財務体質に加え、VISION2029でROIC10%・経常利益600億円・配当性向40%目安を掲げている。

- 配当は連続増配と配当性向の段階的引き上げで、今後も累進配当が期待される一方、自社株買いは控えめで配当中心の還元スタイル。

- 株価指標はPER16〜17倍・PBR1.6倍・利回り2%台と、同業や業種平均に対してややプレミアムだが、財務の強さと中期成長戦略を織り込むと「やや割高〜概ね妥当」なレンジと評価できる。

11-2. 注意書き

- 本記事は、公開情報に基づき筆者が個人的に整理・解釈したものであり、特定銘柄の売買を勧誘・推奨する目的ではありません。

- 記載した数値や見通しは記事執筆時点の情報をもとにしており、その正確性・完全性を保証するものではありません。今後の業績や株価を約束するものでもありません。

- 実際の投資判断にあたっては、最新の決算短信・有価証券報告書・IR資料等をご自身で確認のうえ、投資目的・資産状況・リスク許容度を踏まえて、自己責任で行ってください。