1. はじめに:この記事で分かること

オープンアップグループ(2154)は、機電・IT・建設領域を中心にエンジニア派遣事業を展開し、売上約1,900億円・営業利益約160億円規模まで成長している国内大手の技術者派遣グループです。

本記事では、同社への中長期投資を検討する個人投資家向けに、

- 2021〜2025年6月期の業績・財務の流れ

- エンジニア在籍数・稼働率といった人材派遣特有のKPI

- セグメント構造(機電・IT/建設/海外)の特徴

- 配当性向50%以上・累進配当という株主還元方針

- 現在のPER・PBR・配当利回りを、同業他社やTOPIXと比較したバリュエーション

を整理しながら、「自分で投資判断を下すための視点とチェックポイント」をまとめていきます。

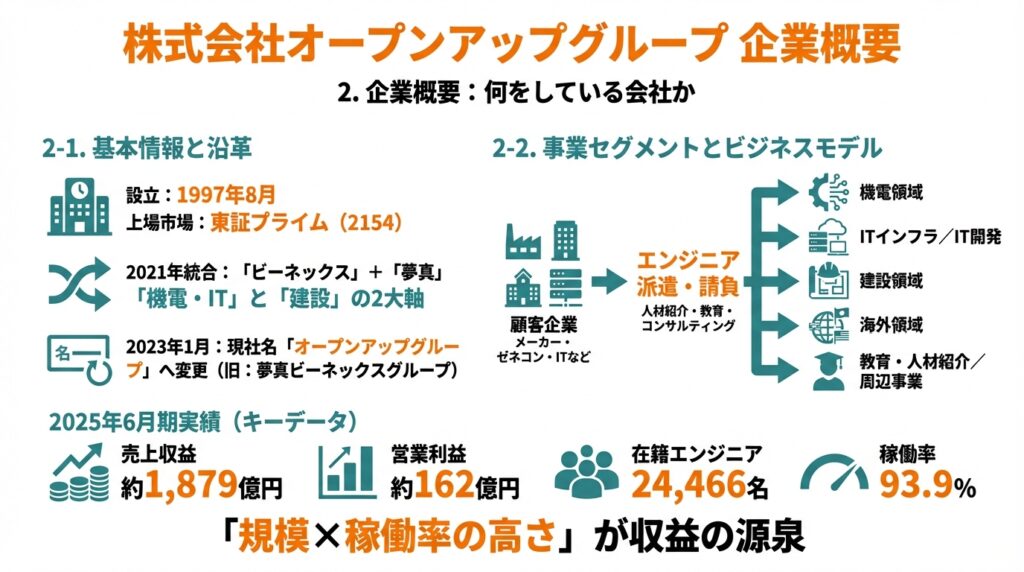

2. 企業概要:何をしている会社か

2-1. 基本情報と沿革

- 会社名:株式会社オープンアップグループ

- 設立:1997年8月

- 上場市場:東証プライム(証券コード2154)

- 旧社名:夢真ビーネックスグループ(2023年1月に現社名へ変更)

2021年にエンジニア派遣のビーネックスグループと、建設技術者派遣の夢真ホールディングスが統合し、「機電・IT」と「建設」という2つの大きな軸を持つエンジニア派遣グループとなりました。

2-2. 事業セグメントとビジネスモデル

主たる事業は、メーカー・ゼネコン・IT企業などへのエンジニア派遣・請負です。加えて、人材紹介・教育・コンサルティングなど、エンジニアの成長支援まで含めたサービスを展開しています。

主な事業領域は以下の通り。

- 機電領域:自動車・電機・産業機械向けの設計・開発・実験評価など

- ITインフラ/IT開発:インフラ運用保守からアプリ開発、クラウド・Salesforceなど

- 建設領域:施工管理技術者・CADオペレーターなど建設技術者派遣

- 海外領域:中国・インドネシア・ベトナムなどでの派遣・紹介

- 教育・人材紹介/障がい者雇用などの周辺事業

2025年6月期実績ベースでは、売上収益約1,879億円、営業利益約162億円、在籍エンジニア24,466名、稼働率93.9%と開示されており、「規模×稼働率の高さ」が収益の源泉となっています。

3. 業界・競合環境

3-1. エンジニア派遣市場のトレンド

日本では少子高齢化に伴う構造的な人手不足により、製造業・建設業・IT業の「技術者不足」が常態化しています。企業側は即戦力採用だけでは人材を確保しきれず、アウトソーシング・派遣への依存度が高まっているとされます。

特に、

- DX投資やインフラ更新によるIT・機電エンジニア需要の増加

- 老朽化インフラ更新や都市再開発による建設投資

- 働き方改革・残業規制による人員の外部化ニーズ

が中長期的な追い風とみられます。

3-2. 競合とのポジショニング

主な比較対象は以下のようなプレーヤーです。

- テクノプロ・ホールディングス(6028):高単価の技術者派遣で国内最大手。予想PER約31倍、PBR約2.1倍前後と高いプレミアム評価。

- UTグループ(2146):製造派遣大手。PERは17倍台、配当利回り5%前後と「高配当+成長」をうたうモデル。

- アウトソーシング(2427):製造・海外比率が高く、PER約43倍、PBR約2.5倍、配当利回り1%台と成長期待寄りのバリュエーション。

- 日総工産(6569):製造領域中心、PER約11倍・PBR約1.8倍・利回り2〜3%台と、よりディフェンシブ寄り。

オープンアップグループは、機電・IT・建設が概ね「1/3ずつ」のポートフォリオで、景気感応度や単価の異なる領域をバランスさせています。

加えて、未経験者を採用して育成する「エンジニアファースト」のモデルを強調しており、単なるマッチング型派遣との違いを出しています。

4. セグメント別分析(事業別の収益性・成長性)

※セグメント詳細の数値は開示資料やFACT BOOKなどをもとにした概観レベルです。

4-1. 機電・IT領域

- 自動車・電機・半導体などのメーカー向け、ITインフラ・開発向けのエンジニア派遣が中心。

- 2025年6月期上期の売上構成では、情報通信24.4%、輸送用機器13.8%、電気機器10.6%など、製造×ITに分散。

機電・ITは単価が比較的高く、長期案件も多いため、収益性・安定性ともに高い「稼ぎ頭」と考えられます。実際、派遣単価の上昇や退職率の改善が、利益率の押し上げ要因になっていると説明されています。

4-2. 建設領域

- 施工管理技術者・CADオペレーターなど、建設技術者の派遣事業。

- インフラ更新や再開発需要を背景に中長期の需要は底堅い一方、景気や公共投資サイクルの影響も受けやすいセグメントです。

2025年6月期には、UTコンストラクション(現オープンアップコンストラクション)やアイアール社の連結子会社化が寄与し、在籍人数が増加する一方で、新規グループ会社は稼働率・単価が既存より低く、短期的にはマージンを希薄化させています。

4-3. 製造・海外・その他

- 製造領域:工場系派遣・請負。景気感応度が比較的高いが、ボリュームは徐々に拡大。

- 海外領域:中国・インドネシア・ベトナムなどでの派遣・紹介。2025年3月に英国子会社BeNEXT UK Holdingsを売却し、海外のウェイトを縮小しつつエンジニア領域に集中する方針。

- その他:オンラインIT教育、障がい者雇用など、主に人材育成・サステナビリティ関連ビジネス。

4-4. セグメント構造からの示唆

- 機電・IT:単価と継続性が高い「成長+安定」の中核

- 建設:単価は高いが景気・政策に左右されやすい「高収益だが変動的な柱」

- 海外・その他:選択と集中を進めつつ、将来的なオプションを残す位置づけ

中長期投資家としては、

「機電・ITの増収と単価上昇が続くか」「建設領域のM&A後シナジーでマージンが戻るか」が、利益成長と安定性を左右するポイントになります。

5. 業績・財務分析(連結ベース)

5-1. 売上収益・営業利益・営業利益率の推移

ユーレット等のデータをベースに、2021〜2025年6月期の売上・利益(継続事業ベース)を整理すると概ね以下のようなイメージです。

- 2021年6月期:売上高 989億円

- 2022年6月期:売上高 1,486億円

- 2023年6月期:売上収益 1,507億円、営業利益 122億円

- 2024年6月期:売上収益 1,732億円、営業利益 143億円(前期比+約12%)

- 2025年6月期:売上収益 1,880億円、営業利益 162億円(前期比+約13%)

売上は5年でほぼ「倍」、営業利益も増収以上の伸びを示しており、営業利益率は7〜9%台へと改善してきたとみられます。

2024年6月期は売上収益が前年同期比24%増、営業利益が同41.9%増と、マージン改善が大きく寄与したとIRが説明しています。

つまり

単価上昇・稼働率の高さ・ポートフォリオ改善により、単なる「人数増×薄利多売」ではなく、付加価値を高めながら伸びている点はポジティブです。

5-2. 営業利益率の変動要因

IR資料や決算説明から読み取れる要因は以下の通りです。

- プラス要因

- 派遣単価の引き上げ

- 在籍エンジニアのスキルアップによる高付加価値案件増

- M&Aによるスケールメリット・高マージン領域の構成比上昇

- マイナス要因

- 採用競争激化による採用・教育コスト増

- 新規グループ会社の稼働率・単価が既存より低いことによる一時的な希薄化

- 海外事業・非中核事業の整理に伴う一時費用

中期的には「営業利益率10%以上」を新たな目標に掲げており、まだマージン改善余地があるとのスタンスです。

5-3. ROE・ROA・ROICなどの資本効率

- ROA:2021年のマイナスから、2022年以降は7〜10%台まで改善。

- ROE:直近実績ベースで16.5%と高水準(2025年6月期時点)。

人材派遣ビジネスは有形資産が少ないため、基本的にROA・ROEは高く出やすい業態です。その中でも、ROE15%超は、同業のテクノプロHD(ROE約18〜20%)にやや劣るものの、日本企業全体から見ると十分高い水準です。

ROE向上策としては、

- 営業利益率の向上(単価・稼働率・スキルアップ)

- レバレッジを一定程度活用して内部留保を厚くし過ぎない方針

が統合報告書で明示されています。

5-4. キャッシュフローと投資

営業CFは2021〜2025年にかけて毎期プラスで推移し、2024年6月期は約191億円、その後2025年6月期は約142億円とやや減少しています。

背景としては、

- 採用・教育、人材育成投資の強化

- M&Aやシステム投資などの成長投資

- 海外・非中核事業の整理

があり、短期的に見ると営業CFから投資CFへのフローが大きくなっている可能性があります。

投資家としての見方

- 営業CFは十分にプラスで、配当・自社株買いと成長投資を両立できる水準。

- ただしM&Aや人材投資を積極化させる局面では、FCFマージンは一時的に圧迫されるため、「どれだけのリターンが得られているか(ROIC)」を中期的に追う必要があります。

5-5. 財務健全性(有利子負債・自己資本比率)

2025年6月期末の総資産は約1,227億円、自己資本は約788億円。自己資本比率は60%台前半と見られ、財務レバレッジは比較的穏やかです。

中期計画では「内部留保は厚く持たず、不足分はレバレッジ活用で対応」としており、今後成長投資が加速する局面では、多少の借入増加も織り込む姿勢です。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

- 方針:配当性向50%以上を目安とした累進配当(減配しないことを基本方針)

- 実績:少なくとも13期連続増配を継続しており、2024年6月期は1株当たり65円、2025年6月期は75円と増配。

- 2025年6月期の配当性向は約52%。

「利益の半分を還元、残り半分を成長投資へ」というシンプルな資本配分方針も明示されており、中長期投資家にとっては予見しやすいモデルと言えます。

6-2. 自社株買い

- 2022〜2024年にかけて一定規模の自己株式取得を実施済み(2023年6月期に約40億円規模)。

- 今後も、M&Aの投資機会がなければ自己株取得も検討すると中期方針に明記。

6-3. 中長期投資家から見た評価

- 配当性向50%以上+累進配当 → 「高めの配当+減配リスクの低さ」という安心感

- 自社株買いをオプションとして活用 → バリュエーションが割安な局面では株価の下支え要因となる可能性

チェックポイント

- 利益成長が止まった場合でも、累進配当を維持できる程度のキャッシュフローが続くか

- 成長投資と還元のバランスが、ROE・ROICの向上につながっているか

7. バリュエーション(株価水準の評価)

7-1. 現在の指標

2025年12月26日時点の参考指標は以下の通り。

- 株価:約1,870円前後

- 予想PER:13.5〜13.6倍

- PBR:2.1〜2.2倍

- 配当利回り(会社予想):約4.5%(1株配当85円予想)

7-2. 同業・TOPIXとの比較

同時点近辺の他社・指数の水準(概観)は以下のイメージです。

- テクノプロHD:PER約31倍、PBR約2.1倍、配当利回り約6%台

- UTグループ:PER 17倍前後、配当利回り約5〜6%

- アウトソーシング:PER約43倍、PBR約2.5倍、配当利回り1%台

- 日総工産:PER約11倍、PBR約1.8倍、配当利回り2〜3%台

- TOPIX:12ヶ月先予想PER 約16.8倍、PBR約1.7倍(2025年12月時点)

これを踏まえると、オープンアップグループの現状は、

- PER:TOPIXよりやや割安(13〜14倍 vs 16〜17倍)

- PBR:TOPIXより高い(2.1倍 vs 1.7倍)

- 配当利回り:TOPIX平均(おおよそ2%台)や同業平均を上回る約4.5%

というポジションです。

一言でいえば

「成長性に対してはやや割安〜妥当、水準自体は“高配当グロース”寄り」という評価が妥当と考えられます。

8. 成長ドライバーと今後の注目ポイント

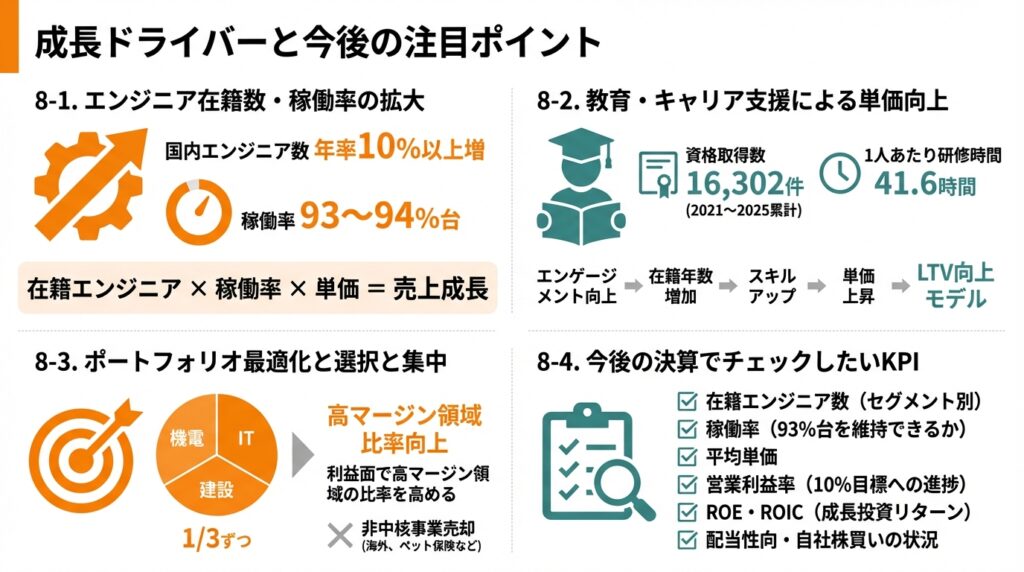

8-1. エンジニア在籍数・稼働率の拡大

IRサイトでは、機電・IT領域の国内エンジニア在籍数と稼働率を月次で開示しており、2024〜2025年にかけて在籍数は増加傾向、稼働率も93〜94%台と高水準で推移しています。

中期方針では「国内エンジニア数を年率10%以上増やす」ことを掲げており、

在籍エンジニア × 稼働率 × 単価が売上成長の主要ドライバーです。

8-2. 教育・キャリア支援による単価向上

- 2021〜2025年累計で資格取得数16,302件、1人あたり研修時間41.6時間など、「教育投資」の数字が開示されています。

- 「エンゲージメント向上 → 在籍年数増加 → スキルアップ → 単価上昇」というLTV向上モデルを中期方針で強調。

単に人数を増やすのではなく、一人あたりの単価と粗利を高めることで、営業利益率とROEの両方を高めていく戦略です。

8-3. ポートフォリオ最適化と選択と集中

- 海外の一部事業(英国)やペット保険など非中核事業を売却し、エンジニア派遣・教育に集中する方針に舵を切っています。

- 機電・IT・建設の売上配分を1/3ずつに保ちつつ、利益面では高マージン領域の比率を高めていくことが課題です。

8-4. 今後の決算でチェックしたいKPI

中長期ホルダー視点では、以下の指標を追うのが有効です。

- 在籍エンジニア数(セグメント別)

- 稼働率(93%台を維持できるか)

- 平均単価(決算説明会資料などで確認)

- 営業利益率(10%目標への進捗)

- ROE・ROIC(成長投資がリターンを生んでいるか)

- 配当性向・自社株買いの状況

9. 主なリスク要因

9-1. 景気・投資サイクル悪化

製造業や建設業の設備投資・開発投資が冷え込めば、案件数・稼働率が低下し、売上・利益に直結します。特に建設領域は公共投資や民間不動産投資のサイクルの影響を受けやすく、景気後退局面ではボラティリティが高まりやすい点に注意が必要です。

9-2. 労働法制・派遣規制の変化

派遣法や「同一労働同一賃金」などの法改正は、給与水準・契約形態に影響し、マージンを圧迫する可能性があります。規制強化の方向に振れた場合、ビジネスモデルの見直しが必要になるリスクがあります。

9-3. 採用競争の激化によるコスト増

構造的人手不足の中で、他の人材・IT企業との採用競争が強まると、

- 採用単価の上昇

- 入社後の初期稼働までのリードタイム長期化

- 教育コスト増

などが利益率に影響します。特に未経験採用比率が高い同社にとって、「入社後どれだけ早く稼働し、どれだけ長く在籍してくれるか」が収益性の鍵となります。

9-4. M&A・多角化に伴う統合リスク・のれん減損

M&Aで成長してきた側面が大きいため、

- システム・文化統合が進まない

- 期待したシナジーが出ない

- のれん・無形資産の減損

といったリスクも意識する必要があります。過去には海外領域で減損を計上した例もあり、今後も「非中核事業の整理→減損」がEPSに短期的なノイズを入れる可能性があります。

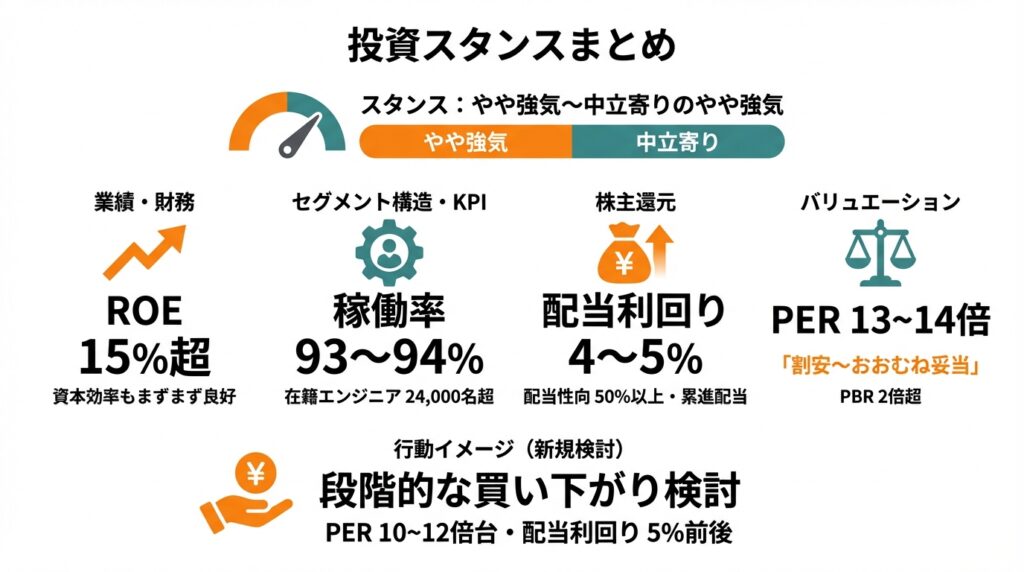

10. 投資スタンスのまとめ

現時点での筆者のスタンスを整理すると、

スタンス:やや強気〜中立寄りのやや強気

といったイメージです。

判断理由(観点別)

- 業績・財務

- 売上収益・営業利益ともに5年でほぼ倍増、営業利益率も改善トレンド。

- ROE15%超と高水準で、資本効率もまずまず良好。

- セグメント構造・KPI

- 機電・IT・建設をバランスさせつつ、在籍エンジニア24,000名超・稼働率93〜94%と高いKPIを維持。

- 未経験者育成を軸に、人材LTVを高めるモデルが浸透しつつある点は、中長期の競争優位につながる可能性。

- 株主還元

- 配当性向50%以上・累進配当・高配当(4〜5%)と、インカム投資としての魅力が高い。

- 自社株買いもオプションとして明示されており、総還元姿勢は明確。

- バリュエーション

- PER13〜14倍は、同業のテクノプロHD(30倍超)、アウトソーシング(40倍超)と比べて明確に低い水準。

- 一方でPBR2倍超と、TOPIX平均(1.7倍前後)よりはプレミアム。成長性を考えると「割安〜おおむね妥当」と評価しやすいレンジです。

- リスク

- 景気後退・採用難・規制リスク・M&Aリスクなど、人材派遣業特有のボラティリティを内包。

- 海外・非中核事業の整理は進んでいるが、今後も一時的な減損や事業構造の変化には注意が必要。

行動イメージの一例

- すでに保有している場合

- 営業利益率・ROE・在籍数・稼働率が中期目標ライン(営業利益率10%を目指す)に収まっている限りは、中長期ホールドを基本戦略とする考え方もあり得ます。

- 新規で検討する場合

- PERが10〜12倍台、配当利回りが5%前後まで上昇するような押し目があれば、段階的な買い下がりを検討する余地。

- 一方でPERが20倍近くまで買われ、配当利回りが3%台前半まで低下するようなら、成長余地とリスクを再度点検した上で、追加投資は慎重に考える余地があります。

11. まとめと注意書き

ポイント整理(箇条書き)

- オープンアップグループは、機電・IT・建設を中心としたエンジニア派遣で、売上約1,900億円・営業利益約160億円、在籍エンジニア約2.4万人・稼働率93%超という規模と効率を兼ね備えた人材サービスグループ。

- 2021〜2025年にかけて売上・利益は順調に拡大し、営業利益率・ROEともに改善傾向。中期的には営業利益率10%以上、エンジニア数年率10%以上増を目標としている。

- 配当性向50%以上・累進配当を掲げる高配当銘柄であり、現在の配当利回りは4%台半ばと、インカム投資としても魅力的。

- バリュエーションはPER13〜14倍・PBR約2.1倍で、同業の高成長銘柄に比べれば割安感がありつつ、TOPIX平均からはプレミアムが乗った「高配当グロース」ポジション。

- 一方で、景気後退・採用競争・規制・M&A・減損など、人材派遣業特有のリスクもあり、今後は「エンジニア在籍数・稼働率・単価」「営業利益率・ROE」「配当性向とキャッシュフロー」の3点セットを継続的にチェックしていくことが重要です。

注意書き

- 本記事は、公開情報に基づいてオープンアップグループの現状を整理したものであり、特定の銘柄の売買を推奨するものではありません。

- 会社業績・株価・指標は今後変動しうるものであり、本文中の数値や評価は執筆時点のものである点にご留意ください。

- 最終的な投資判断は、読者ご自身の責任と判断で行っていただくようお願いいたします。