1.はじめに:この記事で分かること

寿スピリッツ(2222)は、「ルタオ」や「東京ミルクチーズ工場」など、空港・駅土産で見かけるプレミアム菓子ブランドを多数展開し、高ROE・高マージンで成長してきた“お土産菓子の勝ち組”企業です。

本記事では、

- 2021〜2025年3月期の業績・財務の推移

- セグメント・ブランド別の収益構造

- インバウンド&国内旅行需要と利益率の関係

- 新中期ビジョン「Value Up Vision 2030」と株主還元方針

- 足元の株価水準(PER・PBR・配当+優待利回り)の位置づけ

を整理しつつ、「中長期(3〜5年)の投資対象としてどう向き合うか」という視点を、個人投資家向けに掘り下げます。

2. 企業概要:何をしている会社か

プレミアムギフトスイーツ専業グループ

寿スピリッツは、全国各地のプレミアムギフトスイーツブランドをプロデュースする「お菓子の総合プロデューサー」です。

主な事業セグメントは以下の6つ:

- シュクレイ(SUCREY)

- 「東京ミルクチーズ工場」「ザ・メープルマニア」「バターバトラー」「フランセ」など

- 主に首都圏の駅・空港・商業施設で展開

- ケイシイシイ(KCC)

- 「小樽洋菓子舗ルタオ」「GLACIEL(グラッシェル)」「ナウオンチーズ♪」「PISTA & TOKYO」など

- 北海道発ブランドが中心で、全国・空港にも展開

- 寿製菓グループ(寿製菓・但馬寿)

- 「因幡の白うさぎ」「カノザ」「お菓子の壽城」など、山陰エリアの地域菓子

- 九十九島グループ

- 「九十九島せんぺい」「赤い風船」「Ivorish」など、九州・福岡を中心としたブランド

- 販売子会社

- 「コンディトライ神戸」など、他ブランドの販売会社

- その他

- 保険代理店や健康食品など周辺事業

グループ会社は18社、ブランド数・店舗数ともに国内でもトップクラスの“ご当地プレミアム菓子プラットフォーム”と言えます。

収益の柱は、

- 駅・空港・商業施設での対面販売(試食販売)

- 国内卸売(百貨店・土産店などへの卸)

- 国際線ターミナルでのインバウンド向け販売

の3つで、通販・海外小売はまだ規模は小さいものの伸びしろ領域です。

3. 業界・競合環境

インバウンドと国内旅行の“プレミアム土産”トレンド

2023〜2024年にかけて訪日外国人はコロナ前水準を超え、旅行消費額も過去最高を更新しました。

訪日客の消費の中でも、土産用の食品・菓子は定番カテゴリーであり、空港・主要駅に集中した“プレミアム土産菓子市場”は、観光回復の恩恵を直接受けます。

この市場には、

- 「白い恋人」(石屋製菓)

- 「東京ばな奈」(グレープストーン)

- 「ロイズ」(ロイズコンフェクト)

といった強力な地域ブランドが存在し、寿スピリッツはそれらと並んで複数地域にまたがるブランドポートフォリオで戦っている構図です。

競争軸

- ブランド力:パッケージデザイン・世界観・ストーリー性

- 立地:空港・新幹線駅・ターミナル商業施設など、通行量の多い“好立地”

- 商品力:素材・味・見栄え(インスタ映えなど)

- 対面販売力:試食+接客による“体験価値”

寿スピリッツは、広告ではなく好立地×試食販売に投資するモデルで、認知とリピートを積み上げるスタイルが特徴です。

4. セグメント別分析(事業別の収益性・成長性)

公開情報からざっくり整理すると:

- シュクレイ

- 首都圏の駅・空港中心で、インバウンドも国内客も取り込む主力。

- 高単価・高回転のブランドが多く、グループの収益エンジン。

- ケイシイシイ(ルタオ)

- 北海道観光の代表的ブランドに成長。

- 近年は新規工場投資や東京ブランド展開も進めており、売上成長が顕著。

- 寿製菓グループ・九十九島グループ・販売子会社

- 各地域の老舗・土産菓子が中心で、安定的な収益源。

- 一部ブランドはインバウンド・ECでの伸長も期待されるものの、基本は底堅い地域密着ビジネス。

- その他

- 保険代理店・健康食品など。売上規模は小さく、全体への影響は軽微。

現状の成長ドライバーは、

- 東京・北海道のシュクレイ&ケイシイシイ

- 国際線ターミナルでのインバウンド売上

の2本柱と見るのが妥当です。2025年3月期にはインバウンド売上(国際線ターミナル売上)が100億円を初めて突破し、前期比+40.6%と大きく伸長しました。

5. 業績・財務分析(連結ベース)

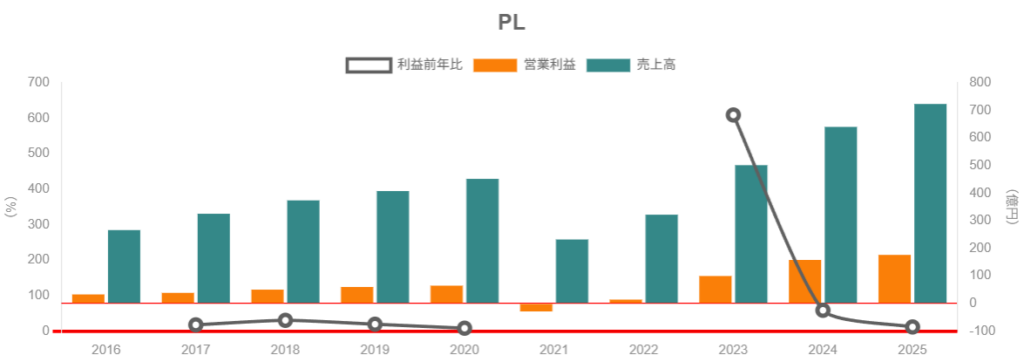

5-1. 売上・利益・マージンの推移(2021〜2025年3月期)

通期業績の推移(連結)は以下の通りです。

- 売上高(百万円)

- 2021/3:23,204

- 2022/3:32,191

- 2023/3:50,155

- 2024/3:64,035

- 2025/3:72,349

- 営業利益(百万円)と営業利益率

- 2021/3:▲2,890(▲約12%)

- 2022/3:1,402(約4%)

- 2023/3:9,951(約20%)

- 2024/3:15,780(24.6%)

- 2025/3:17,610(約24%)

コロナ影響の大きかった2021年3月期には赤字でしたが、その後4年間で売上は約3倍、営業利益は黒字転換から約6倍まで拡大し、20%台半ばの高い営業利益率を維持しています。

つまり

- “単価アップ+インバウンド回復+好立地出店”により、量と価格の両面で成長。

- 典型的な食品メーカーの営業利益率が5〜10%程度であることを踏まえると、かなりの高収益体質といえます。

5-2. マージン変動要因

2024/3期→2025/3期で売上総利益率は62.2%→61.9%とほぼ横ばい、営業利益率も24.6%→24.3%程度の微減にとどまっています。

主な要因:

- 原材料(小麦粉・砂糖・乳製品)、人件費、エネルギーコストの上昇

- それに対する価格改定・商品ミックス改善での吸収

- 生産効率の改善と新工場稼働による一時的なコスト増のバランス

同社は「原価が上がったから値上げする」のではなく、

お客様への価値が上がるから売価を上げる

という思想を掲げており(決算説明会資料より)、価格以上の価値提供でマージンを守る姿勢が明確です。

5-3. ROE・資本効率

- 2024年3月期:ROE 約35%

- 2025年3月期:ROE 約32%

TOPIX食料品セクターのROE(予想)が7〜8%程度であることを考えると、同社のROEは業界平均の約4倍水準です。

ROEの高さは、

- 高い営業利益率(20%台半ば)

- 設備投資額に対して十分なキャッシュ創出

- 有利子負債ほぼゼロ・自己資本比率70%超の健全バランスシート

の組み合わせで説明できます。

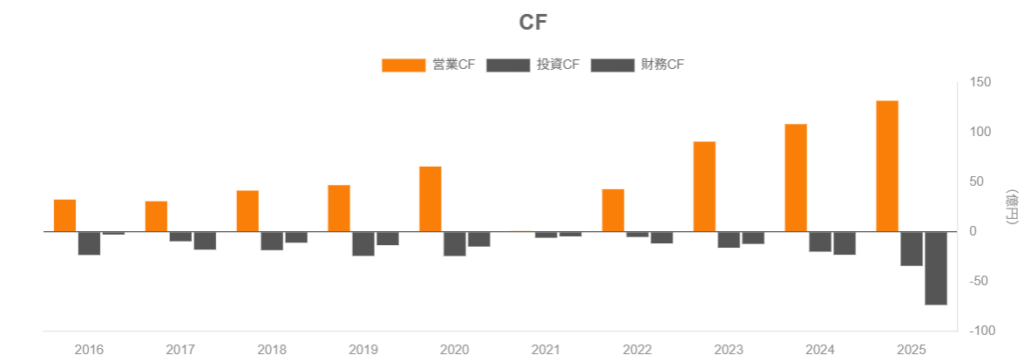

5-4. キャッシュフローと投資

統合報告書によると、設備投資は2023/3期1,926百万円、2024/3期2,100百万円と増加していますが、それでも営業利益(15,780百万円)を大きく下回る水準です。

- 営業CF > 設備投資 ⇒ フリーCFは基本的にプラス

- 余剰キャッシュを、成長投資(工場・出店)と株主還元に振り分ける方針

という“教科書的にきれいなキャッシュアロケーション”が描かれています。

5-5. バランスシートの健全性

- 総資産:51,980百万円

- 純資産:40,085百万円

- 自己資本比率:77.1%(2025/3期)

- 有利子負債:300百万円程度と極めて小さい(実質ネットキャッシュ)

財務レバレッジをかけずに高ROEを実現している点は大きな特徴で、景気後退局面でもバランスシート面からの守りは非常に厚いと評価できます。

5-6. 直近四半期(2026年3月期2Q時点)

2026/3期2Q累計(4〜9月)の売上高は357.9億円(前年同期比+8.8%)、経常利益はほぼ横ばいで若干の減益着地との開示がなされています。

要因として、

- 夏場のインバウンド需要が想定ほど強くなかった

- 原材料価格の上振れ

が挙げられており、高収益だが短期的にはインバウンドとコスト環境に業績が振れやすいことを示しています。

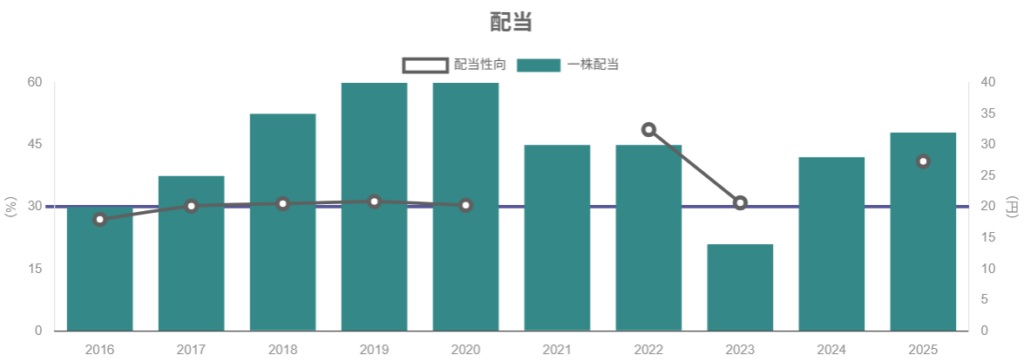

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

配当性向の推移を見ると:

- 2022/3期:配当性向 約49%

- 2023/3期:同31%

- 2024/3期:同40.2%

- 2025/3期:同41.0%

と、30〜40%台で安定推移しつつ、利益成長に合わせて増配を続けてきた形です。

現時点の会社予想ベースでは、

- 予想1株配当:35円

- 予想配当利回り:約1.9%(株価1,800.5円前提)

と、配当利回りだけを見ると「そこそこ」レベルですが、後述の株主優待を加えると総合利回りは3.6%程度まで上昇します。

6-2. 自社株買いと総還元性向

統合報告書2025では、

- ROE毎期30%以上

- 総還元性向50%以上

- 残りを成長投資と手元流動性(年間売上の30%程度)へ

というキャッシュアロケーション方針が示されています。

2025/3期から「総還元性向50%以上を目標に、増配と機動的な自己株式取得を行う」と明記されています。

ポイント:

- 過去は配当中心でしたが、今後は自社株買いも組み合わせた株主還元強化フェーズに入ったと解釈できます。

- 高ROE企業が自己株買いを継続すると、1株価値の成長速度が加速する余地があります。

6-3. 優待を含めた“トータル・シェアホルダー・リターン”

- 株主優待:自社グループ商品の詰め合わせ(100株で3,000円相当)

- 株価1,800.5円・100株保有前提の優待利回り:約1.66%

- 配当+優待の総合利回り:約3.6%

中長期で“お菓子が届く楽しみ”も含めてリターンを考えると、単なる数値以上の満足度を感じる個人投資家も多い銘柄です。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月8日時点(株価1,800〜1,800.5円近辺)での指標は:

- 時価総額:約2,800億円

- PER(実績ベース):約20〜23倍

- PBR:6.8〜6.9倍

- 配当利回り:約1.9%

- 52週レンジ:1,718.5〜2,591円(現在は高値から約30%下)

7-2. 同業比較

- カルビー(2229)

- PER 約17倍、PBR 約1.9倍、配当利回り 約2.3%

- 亀田製菓(2220)

- 配当利回り 約1.5%、配当性向 約22%

- ブルボン(2208)

- 配当利回り 約1.6%、配当性向 約16%

- TOPIX 食品セクター

- PER 約16倍、PBR 約1.3倍、配当利回り 約2.0%、ROE 約7.5%

これと比べると、寿スピリッツは:

- PER:やや高め(20倍台前半)

- PBR:極めて高い(約7倍)

- ROE:非常に高い(25〜30%)

という「高収益グロース株」らしいマルチプルになっています。

7-3. 妥当性の考え方

- ROE25〜30%水準のビジネスに対して、PBR7倍は一見割高ですが、

- 利益成長率(売上CAGR約30%、今後のガイダンスでも売上+10%、営業利益+11%)

- 高いブランド力と参入障壁(好立地+店舗体験+ブランド認知)

を考えると、“割高だが理解できる水準”と見ることもできます。

一方で、

- 足元のPERは20倍台前半と、過去の30倍台からは調整済み

- しかし、食品セクター平均(PER16倍前後)に対しては依然プレミアムが大きい

ため、「割安」というよりは、“良い企業をそこそこ良い値段で買う”イメージの水準と捉えるのが現実的でしょう。

8. 成長ドライバーと今後の注目ポイント

8-1. 中期ビジョン「Value Up Vision 2030」

同社は2030年3月期をターゲットに、以下を掲げています。

- 経常利益率:30%

- 経常利益:350億円

- 5カ年平均売上成長率:10%以上

- ROE:毎期30%以上

重点施策は「Value Up」の名のもとに、

- 商品力のValue Up

- 売場力・販売力のValue Up

- インバウンド対策のValue Up

- 人財力のValue Up

の4本柱。

8-2. 具体的な成長ドライバー

- インバウンド・観光需要の取り込み

- 国際線ターミナル売上が2025/3期に初の100億円超え。

- 円安基調が続く限り、訪日客の購買力は相対的に高い。

- 好立地への積極出店&既存店の売場拡張

- 新宿駅・ルミネ・主要空港など、通行量の多いエリアへの出店を継続。

- ブランドポートフォリオの拡充

- 「woofie」「canarina」「KOKUNEKO」など新ブランドの立ち上げ。

- 海外展開(現時点では“種まき”段階)

- シンガポール・台湾などでのルタオ、その他ブランドのテスト展開。

- 生産能力増強(工場投資)

- シュクレイ・九十九島グループの工場再編・増設で、生産キャパシティ拡大を進行中。

8-3. 投資家がチェックしたいKPI

中長期投資のモニタリングとしては、以下を継続的に追うと良いでしょう。

- 売上高成長率(中期目標10%と比較)

- 営業利益率・経常利益率(20%台半ば→30%へ近づけるか)

- インバウンド売上高(国際線ターミナル売上)

- ブランド別・セグメント別の売上成長(特にシュクレイ&ケイシイシイ)

- ROE・総還元性向(配当+自社株買い)

9. 主なリスク要因

- インバウンド・観光需要の変動リスク

- 景気後退・円高・地政学リスク・感染症などで訪日客が減少すれば、空港土産需要は一気に冷えます。

- インバウンドの比重が高まっているだけに、短期業績の振れ幅は大きくなりやすい点に注意。

- 原材料価格の高騰

- 小麦粉・砂糖・乳製品・包装資材などの価格上昇は継続中。

- これまでのように価格転嫁で吸収できるかは、消費者の節約姿勢次第であり、マージン圧迫リスクは常に存在します。

- ブランドライフサイクル・競争激化

- プレミアム土産菓子は“ブーム”的に売れる側面もあり、トレンド変化で需要が急減する可能性があります。

- 競合も積極的に新商品・新ブランドを投下してくるため、常に“次のヒットブランド”を生み出し続ける必要があります。

- 人件費・採用難のリスク

- 同社の強みである“試食+接客”は人手依存度が高いモデル。

- 人手不足・人件費上昇が進むと、販売体制の維持コストが増加する懸念があります。

- バリュエーションの調整リスク

- PBR約7倍という高マルチプルは、業績が少しつまずいただけでも株価のボラティリティを高める要因です。

- インバウンドや原価環境が悪化すると、“期待の剥落”による株価下落が実力以上に大きくなる可能性があります。

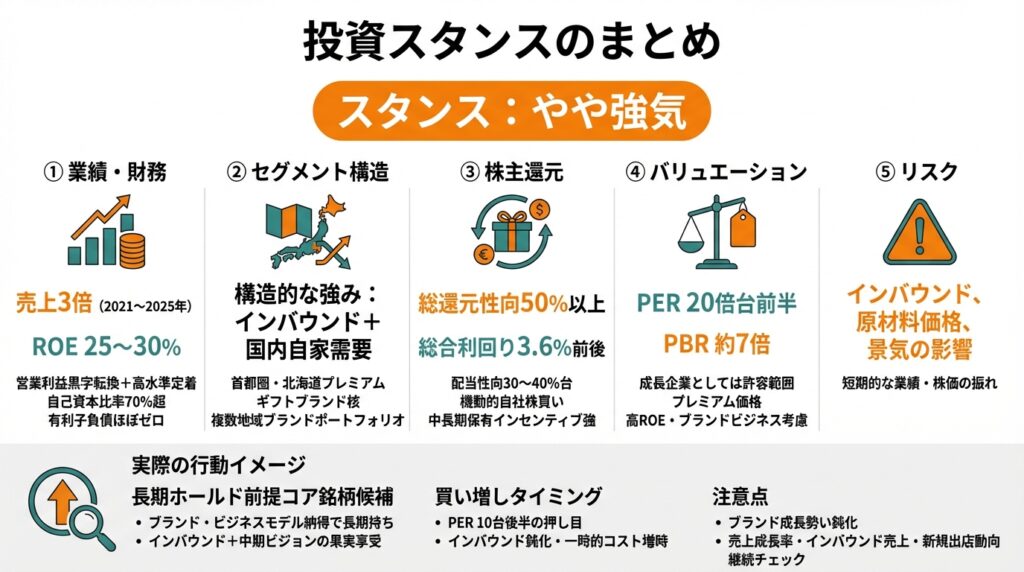

10. 投資スタンスのまとめ

スタンス:「やや強気」

前提:3〜5年の中長期保有、短期の株価ボラティリティは許容する投資家を想定します。

判断の根拠

① 業績・財務

- 2021〜2025年で売上3倍・営業利益黒字転換+高水準定着と、極めてきれいな回復+成長トレンド。

- ROE25〜30%、自己資本比率70%超、有利子負債ほぼゼロの高収益・優良財務。

② セグメント構造

- 首都圏・北海道のプレミアムギフトブランドを核に、複数地域に分散したブランドポートフォリオ。

- インバウンドと国内自家需要の両方を取り込める“構造的な強み”がある。

③ 株主還元

- 配当性向30〜40%台に加え、総還元性向50%以上&機動的自社株買いを打ち出した点は高評価。

- 配当+優待で総合利回り3.6%前後と、中長期保有のインセンティブも強い。

④ バリュエーション

- PER20倍台前半は、成長企業としては許容範囲だが割安とは言い難い。

- PBR約7倍は高いものの、高ROE・ブランドビジネスであることを考えると“プレミアム価格”としては理解可能。

⑤ リスク

- インバウンド・原材料価格・景気の影響を受けやすく、短期的な業績・株価の振れは大きくなりうる。

実際の行動イメージ

- 長期ホールド前提のコア銘柄候補

- ブランド・ビジネスモデルに納得できるなら「長期で持ち続けてインバウンド+中期ビジョンの果実を享受する」スタンスがフィット。

- 買い増しタイミング

- インバウンド鈍化や一時的なコスト増で業績がブレてPERが10台後半に落ち込む局面があれば、押し目での買い増し候補として検討しやすい。

- 注意点

- ブランド成長の勢いが鈍化していないか、四半期ごとの売上成長率・インバウンド売上・新規出店動向を継続的にチェックすることが重要です。

11. まとめと注意書き

記事の要点

- 寿スピリッツは、プレミアムギフトスイーツに特化した高ROE・高マージン企業で、2021〜2025年で売上3倍・営業利益黒字転換から高水準定着を実現。

- インバウンド需要と好立地出店、新ブランド開発をテコに、経常利益率30%・ROE30%以上を目指す「Value Up Vision 2030」を掲げている。

- 財務体質は極めて健全で、キャッシュ創出力も高く、総還元性向50%以上を目標に配当と自社株買いを組み合わせた株主還元を強化中。

- 一方で、インバウンド・原材料価格・景気の影響を受けやすく、PBR約7倍という高バリュエーションゆえに、短期の株価ボラティリティは大きくなりうる。

- 中長期投資家にとっては、「高収益なブランドビジネスを高くないが安くもない水準で買う」銘柄であり、業績・バリュエーション・インバウンド動向を見ながら、押し目での段階的なエントリーが現実的な戦略となりそうです。

注意書き

- 本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、特定銘柄の売買を勧誘・推奨するものではありません。

- 記載した数値・指標は記事執筆時点のものであり、将来の業績や株価を保証するものではありません。

- 実際の投資判断は、ご自身の投資目的・リスク許容度・資産状況等を踏まえ、自己責任で行ってください。