1.はじめに:この記事で分かること

カカクコム(2371)は「価格.com」「食べログ」「求人ボックス」など、生活者の「比較・検索」を軸にビジネスを広げてきたインターネット・メディア企業です。

本記事では、2020年3月期〜2025年3月期までの決算と、2026年3月期(進行期)の会社計画・最新四半期(2026/3期Q2、2025年11月公表)までを俯瞰しながら、

- 事業構造(どの事業が稼いでいるのか、どこに投資しているのか)

- 業績・財務・キャッシュフローの特徴

- 株主還元とバリュエーション

- 中長期で見るうえでの成長ドライバーと主要リスク

を整理します。

結論から言うと、カカクコムは

- 「高ROE・高マージン・ネットキャッシュ」という質の高い収益構造を維持しつつ、

- 成熟した「価格.com/食べログ」に加え、「求人ボックス」やM&A(LiPLUSなど)に積極投資している

「キャッシュマシーン+成長投資」のハイブリッド銘柄です。

一方で、

- バリュエーションは市場平均よりプレミアム水準(PER約23倍、PBRはおおむね2倍前後)

- 成長ドライバーである「求人ボックス」がまだ赤字で、利益率はやや低下トレンド

という点が、中長期投資家にとっての主な検討ポイントになります。

以下、順番に見ていきます。

2.企業概要:何をしている会社か

2-1. 事業セグメントの全体像

カカクコムグループは、IFRSベースでは主に以下の事業で構成されています。

- 価格.com事業

- 家電・PC・日用品・金融商品・通信・引越しなど、あらゆる商品・サービスを比較するプラットフォーム

- 収益源:

- ショッピング事業(ECサイトへの送客手数料)

- サービス事業(見積もり・資料請求などの成果報酬)

- 広告事業(バナー、タイアップ、検索連動広告など)

- 食べログ事業

- レストラン検索・予約サイト。飲食店販促(ネット予約・有料プラン)+広告+有料会員などが収益源。

- 新興メディア・ソリューション/インキュベーション事業

- 「求人ボックス」(求人一括検索)

- 「スマイティ」(不動産・住宅情報)

- 旅行比較の「フォートラベル」由来事業や「映画.com」「webCG」などの専門メディア

- 2025年には生活トラブル解決プラットフォーム「LiPLUS」を運営する会社を買収し、「価格.comくらしサポート」として連携開始

- ファイナンス事業

- 保険比較・申込サイトを運営するカカクコム・インシュアランスが中心。

会計上は「インターネット・メディア事業」と「ファイナンス事業」の2区分ですが、実質的な収益の柱は

①価格.com、②食べログ、③求人ボックス、④インキュベーション(旅行・不動産など) と考えておくと整理しやすいです。

2-2. 収益の柱

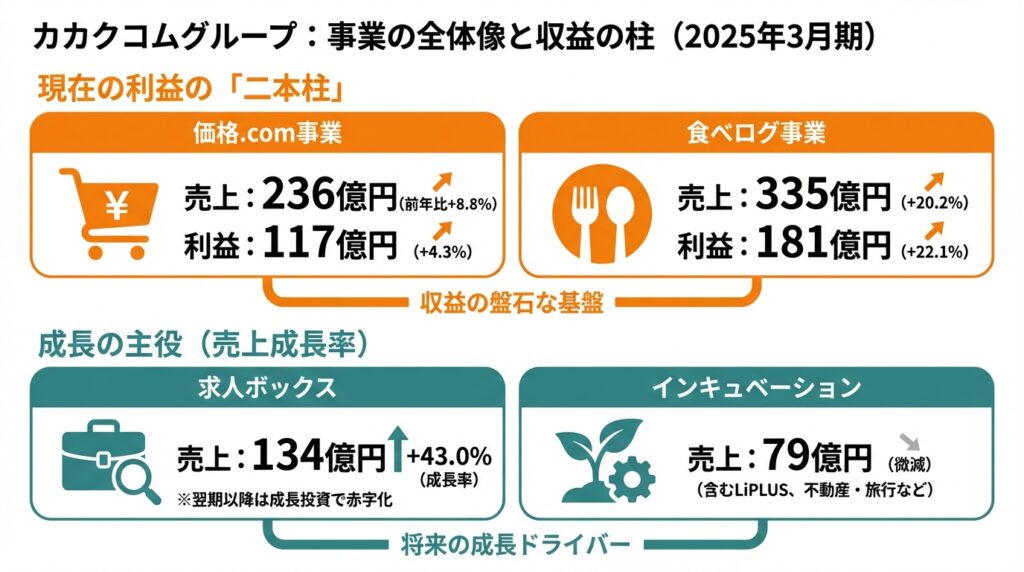

2025年3月期のセグメント売上を見ると:

- 価格.com:売上 236億円(前年比+8.8%)、セグメント利益 117億円(+4.3%)

- 食べログ:売上 335億円(+20.2%)、セグメント利益 181億円(+22.1%)

- 求人ボックス:売上 134億円(+43.0%)、セグメント利益 43億円の黒字から、翌期以降は成長投資で赤字化

- インキュベーション:売上 79億円(微減)、セグメント利益 19億円

現時点の利益の「二本柱」は、価格.comと食べログです。一方で、売上成長率という意味での主役は求人ボックス+インキュベーション(含むLiPLUS)にシフトしつつあります。

3.業界・競合環境

3-1. 事業環境:広告&送客ビジネスの構造

カカクコムのビジネスは、

- ユーザーの意思決定(比較・検索)にできるだけ近い位置を取る

- そこからECサイトや飲食店、保険会社、人材企業などへ送客し、成果報酬や手数料を得る

という「送客+広告モデル」です。

そのため、

- マクロ環境:消費・外食・旅行の景気動向

- ミクロ要因:広告出稿意欲、ネット予約・オンライン申込の普及度

- テクノロジー:検索エンジン・SNS・アプリのトラフィック構造

の影響を強く受けます。

3-2. 主要競合

- 価格.com

- ECプラットフォームとしては、楽天市場・Amazon・ヨドバシ・家電量販チェーンの自社ECなどが存在

- 比較サイトという意味では、Googleショッピング・メーカー公式サイトなども広義の競合

- 食べログ

- ぐるなび、ホットペッパーグルメ、Google Mapの口コミなど

- コロナ禍でネット予約プラットフォームの再編が進み、競争は引き続き激しい状況

- 求人ボックス

- Indeed、求人ボックス、スタンバイ、Googleしごと検索などの求人アグリゲーターが直接競合

- 求人ボックスはSEOとクローリング技術に強みを持ち、「広告費を抑えた自然流入拡大」を戦略にしてきたとされています。

3-3. 新規プレーヤー・構造変化

- 検索行動の変化(SNS検索、生成AIアシスタントの普及)

- 店舗・事業者側のDX(自前アプリ・公式予約など)

- 媒体・プラットフォームの寡占化(Google、Apple、主要SNSなど)

これらは、中長期的には「中間プラットフォーム」としての比較サイトの立ち位置を揺さぶる可能性があります。カカクコムは既にアプリ強化やSEO・SEM戦略、M&Aを通じてポジション維持・拡大を図っていますが、構造変化リスクは中長期の重要テーマです。

4.セグメント別分析:どこが稼ぎ、どこに投資しているか

4-1. 価格.com:高収益な安定事業

2025年3月期の価格.com事業は、売上236億円(+8.8%)、セグメント利益117億円(+4.3%)と、高い利益率を維持しつつ、緩やかな増収増益が続いています。

- ショッピング・金融・通信などの比較軸は既に成熟領域ですが、

- EC・キャッシュレスの浸透でオンライン比較の重要性は引き続き高い

ことから、「高マージンのディフェンシブな稼ぎ頭」として位置づけられます。

4-2. 食べログ:コロナ後の回復とネット予約の伸び

コロナ禍で最も打撃を受けたのが食べログです。2021年3月期には、外食自粛や休業要請の影響でグルメ系事業が大きく減収となりました。

しかし、

- 緊急事態宣言解除後の人流回復

- ネット予約の普及加速

に伴い、2023年〜2025年にかけて売上・利益は力強く回復。2025年3月期には売上335億円(+20.2%)、セグメント利益181億円(+22.1%)と、グループ最大の利益貢献セグメントになっています。

足元の2026年3月期Q2(上期)でも、食べログは売上189億円(前年同期+約21%)、セグメント利益108億円(+約24%)と高い成長率・利益率を維持しています。

4-3. 求人ボックス:売上急成長だが、利益はあえて赤字投資

求人ボックスは、2025年3月期に売上134億円(+43%)と急成長を続けましたが、ブランド・広告投資の拡大により、2026年3月期にはセグメント損益が赤字に転じています(FY26/3上期で売上96億円、セグメント赤字3.7億円)。

中期経営計画では、

- 2030年3月期に求人ボックス単体で売上500億円、営業利益150億円(営業利益率30%以上)を目標としており、

- 2025年〜数年間は**成長投資フェーズ(広告宣伝費・代理店手数料の拡大)**が続く前提です。

投資家としては、

- 「いつ黒字化を許容ラインとするのか」

- 「Indeedなどの大手に対し、どこまでシェアを取りに行くのか」

を決算ごとのKPI(売上成長率・広告比率・セグメント損益)で確認していく必要があります。

4-4. インキュベーション:旅行・不動産・LiPLUSなど

インキュベーション事業は、

- 旅行(ダイナミックパッケージ等)

- 住宅・不動産

- 映画・車関連メディア

など、比較的小規模ながらも多様なサービスを抱えるセグメントです。

加えて2025年に、生活トラブル解決プラットフォーム「LiPLUS」を連結子会社化し、「価格.comくらしサポート」としてシナジー創出を図っています。

売上規模はまだ小さいものの、

- 価格.comの集客力 × LiPLUSのマッチング技術

といった組み合わせで「生活サポート」領域の拡大を狙っており、中長期のオプション価値として注目されます。

5.業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移(2020〜2025)

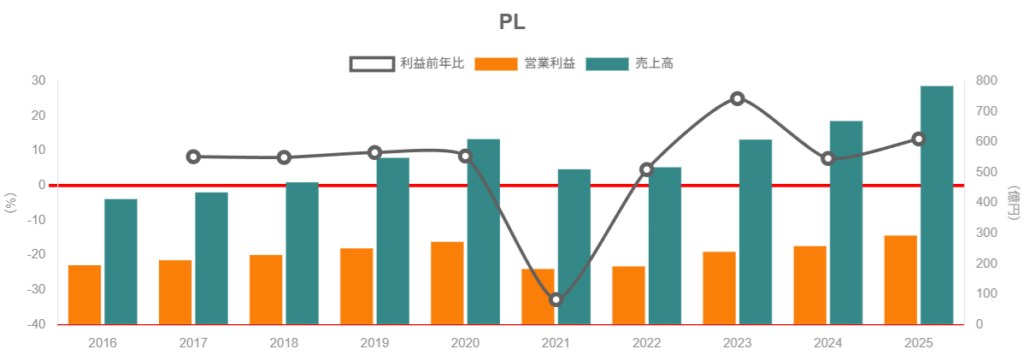

IFRSベースの連結売上収益と営業利益の推移をざっくり整理すると:

- 2020年3月期:売上約610億円、営業利益272億円(営業利益率44.6%)

- 2021年3月期:売上約511億円、営業利益約183億円(コロナ影響)

- 2022年3月期:売上517億円、営業利益191億円

- 2023年3月期:売上608億円(+17.6%)、営業利益239億円(+25.1%)、営業利益率39.4%

- 2024年3月期:売上669億円(+10.0%)、営業利益258億円(+7.8%)、営業利益率38.6%

- 2025年3月期:売上784億円(+17.2%)、営業利益293億円(+13.5%)、営業利益率37.3%

ポイントは:

- コロナ前(2020年3月期)に「売上・利益とも高水準+営業利益率45%近辺」という非常に高い収益性だった

- 2021〜2022年は食べログ・旅行関連を中心にコロナの逆風で落ち込み

- 2023年以降は外食・旅行の回復+求人ボックスの成長で売上はコロナ前を大きく超える水準へ

- ただし求人ボックス等への成長投資により、営業利益率は40%弱→37%台へじわり低下

つまり、

「利益率は少し薄くなったが、その分売上の成長力と事業ポートフォリオが厚くなった」

という構造変化と捉えるのが妥当です。

5-2. 営業利益率変動の要因

決算説明資料を見ると、営業利益率低下の主な要因は:

- 成長投資費用

- 求人ボックスの広告宣伝費・代理店手数料

- LiPLUS買収に伴うPPAやのれん償却など

- 人件費・外注費の増加(サービス拡大に伴うエンジニア・営業・サポートなど)

一方で、

- 価格.com・食べログ自体の単体マージンは相変わらず高く(50%前後のことも多い)、

- 連結ベースのマージン低下は「新規事業投資の意図的な結果」である

と読み取れます。

投資家の視点では、

- 「どこまでマージン低下を許容するか(例:35%をボトムと見るのか)」

- 「投資先(求人ボックスなど)が中期的に30%超のマージンで回収できるか」

が重要な論点になります。

5-3. 資本効率(ROE・ROA・ROIC)

ROE・ROAの推移(Minkabuデータ)を見ると:

- ROE:2022年 30.1% → 2023年 33.7% → 2024年 36.5% → 2025年 35.4%

- ROA:ほぼ常に20%前後

一般に「ROE10〜20%で優良」と言われるなかで、30%台半ばを継続している点は、資本効率という意味では極めて優秀です。

要因を分解すると、

- 利益率が高い(営業利益率35〜40%)

- 資産回転率はそこまで高くないが、広告・人材など無形資産中心で設備投資が軽い

- 借入はほぼなく、自己資本比率60%台〜70%台だが、ネットキャッシュが分厚い

という、「利益率起点の高ROE」です。レバレッジでROEを稼いでいるわけではない点は、リスク面でプラス要因と考えられます。

5-4. キャッシュフローと投資

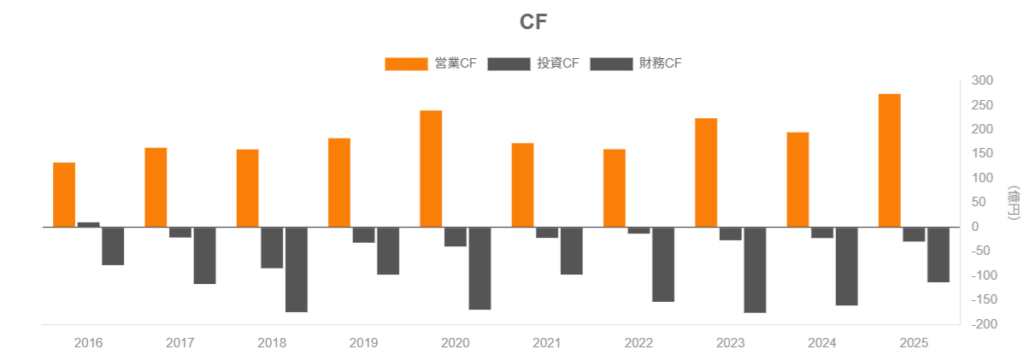

キャッシュフローの推移(連結CF)を見ると:

- 営業CF

- 2020年3月期:約240億円

- 2024年3月期:195億円

- 2025年3月期:274億円

- 投資CF

- 毎期マイナス20〜30億円程度が中心(M&Aやシステム投資で変動)

- 財務CF

- 主に配当+自社株買いによりマイナス(株主還元)

期末現金・同等物残高は、

- 2020年3月期:295億円

- 2024年3月期:377億円

- 2025年3月期:509億円

と増加しており、キャッシュ創出力は高く、かつネットキャッシュポジションが厚い状態です。

一方で、

- 今後5年間で成長投資として1,080億円以上を投下する中計を掲げており、

- キャッシュの「使い道」(M&A・求人ボックス投資・株主還元)のバランスが中長期の焦点になります。

5-5. 財務健全性

2025年3月期のバランスシートをみると:

- 総資産:935億円

- 親会社所有者持分:618億円(自己資本比率 66.1%)

- 現金および同等物:509億円

- 有利子負債は限定的(実質的にネットキャッシュ)

財務レバレッジに頼らず、キャッシュリッチな状態で成長投資+高還元を両立させている点は、中長期ホルダーにとって安心材料といえます。

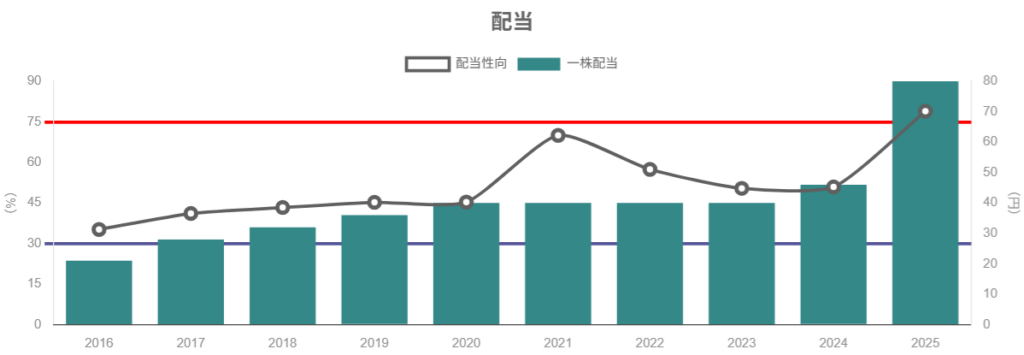

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

IRサイトの株主還元ページによると、直近の年間配当は:

- 2023年3月期:40円

- 2024年3月期:46円(23円+23円)

- 2025年3月期:80円(中間25円+期末55円=うち特別配当30円)

- 2026年3月期(会社予想):50円(中間25円+期末25円)

2025年3月期の配当性向は78.9%とかなり高く、特別配当を加えた「一時的な高還元」であることが分かります。

6-2. 自社株買いと総還元性向

決算説明資料を見ると、近年の総還元性向(配当+自社株買い/当期利益)は:

- 2021〜2024年3月期:おおむね70〜100%

- 自社株買いも、30〜80億円規模を継続的に実施

となっており、

「余剰キャッシュは基本的に株主に返す」

というスタンスが明確です。

6-3. 中長期投資家にとっての魅力度

- 配当は安定+緩やかな増配基調(2023→2024→2026予想)

- 余剰キャッシュは自社株買いで資本効率を高める方針

- ROE30%台+ネットキャッシュ+総還元性向70〜100%

という組み合わせは、キャッシュリッチな高ROE企業の「お手本」に近い株主還元設計と言えます。

一方で、今後5年の成長投資(1,080億円)とのバランスを考えると、

- 「還元しすぎて成長投資が足りなくなる」

- 逆に「求人ボックス投資が膨らみすぎて、還元が細る」

といった両極端のリスクもあり、中計の進捗と還元方針のアップデートは決算ごとのチェックポイントです。

7.バリュエーション(株価水準の評価)

7-1. 現在の株価と指標水準

2025年12月4日時点(東京時間)でのカカクコム株価はおおよそ:

- 株価:2,293.5円

- 予想PER(2026/3期・会社予想):約23.9倍

- PBR(実績):約7.5倍

- 予想配当利回り(2026/3・50円配当):約2.18%

7-2. 過去レンジおよび市場・同業との比較

- カカクコム自身のPERは、過去数年でおおむね20〜30倍のレンジで推移してきたとみられます。

- 一方、TOPIX全体の予想PERは足元で約16倍台、PBRは1.3〜1.6倍程度とされています。

また、同じ「ネット系高ROE銘柄」の代表例であるリクルートHD(6098)は:

- 予想PER:約26倍

- PBR:約7.9倍

- 予想配当利回り:約0.3%

と、成長期待の高さからカカクコムよりもかなり高いマルチプルが付与されています。

これらを踏まえると:

- 市場平均(TOPIX)に対しては、PERベースでプレミアム(約1.4倍)

- リクルートなど超プレミアム銘柄に比べれば、やや割安〜中立圏

- ROE35%前後・営業利益率37%前後という収益性を考えると、

- PER20倍を明確に下回る水準では「割安寄り」

- 25〜30倍に近づくと「成長投資の成功前提をかなり織り込んだ水準」

というイメージが妥当と考えられます。

7-3. 現在水準の評価

現状(PER約23倍、配当利回り2%強)は、

- 高ROE・ネットキャッシュ・高還元を考慮すると「プレミアムだが極端ではない」

- ただし求人ボックスがまだ赤字投資フェーズであることを踏まえると、

- 「成長期待を織り込んだおおむね妥当〜やや割高寄り」

といった評価が現実的です。

中長期投資家であれば、

- PER20倍割れ(配当利回り2.5%近辺)を一つの買い増し目安

- 現状水準は「フルポジションで攻めるより、押し目待ち〜分割購入」が無難

というスタンスが考えられます。

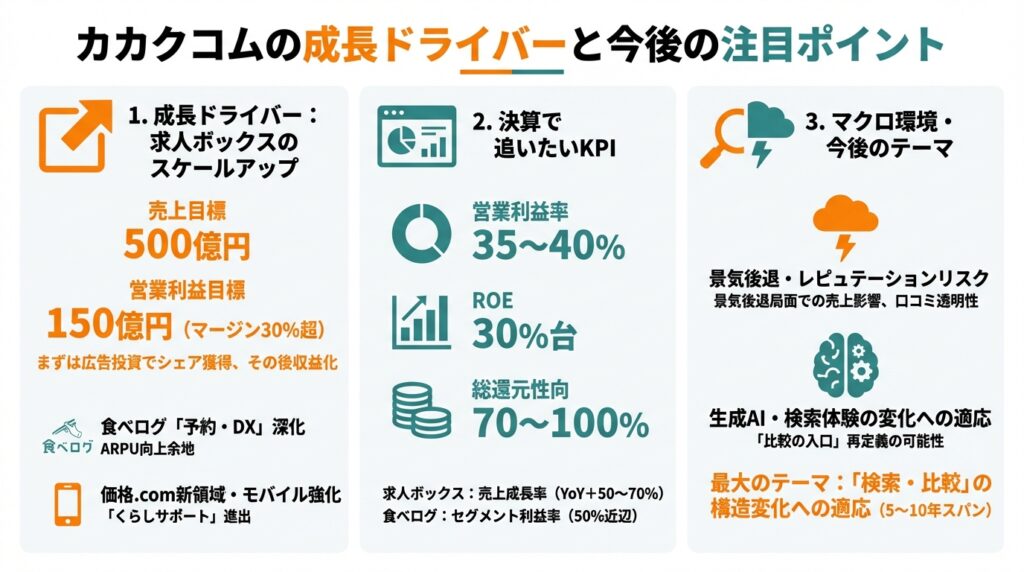

8.成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

カカクコムの中長期成長ストーリーは、主に:

- 求人ボックスのスケールアップ

- 中計で売上500億円・営業利益150億円(30%超マージン)を目標

- まずは広告投資でシェアを取り、その後収益化フェーズへ

- 食べログの「予約・DX」深化

- 単なるクチコミサイトから、飲食店の予約・顧客管理・DX支援まで踏み込むことでARPUを引き上げる余地

- 価格.comの新領域・モバイル強化

- 「くらしサポート」など、生活トラブル解決領域への進出

- スマホシフト・アプリ強化により、広告単価・送客単価を維持・向上

- インキュベーションとM&A

- 旅行・不動産・生活支援領域でのM&A・新規事業

- LiPLUSのように、既存トラフィックを活かして立ち上げるモデル

8-2. 決算で追いたいKPI

中級者投資家としては、今後の決算で特にチェックしたい指標は:

- 求人ボックス

- 売上成長率(YoY+50〜70%が続くか)

- セグメント損益(赤字幅の推移、売上比の広告宣伝+代理店手数料比率)

- 食べログ

- 売上成長率(特に予約関連)

- セグメント利益率(50%近辺を維持できるか)

- 価格.com

- 売上成長率(EC・通信・金融などのカテゴリ別トレンド)

- 総セッション数・モバイル比率

- 全社

- 営業利益率(35〜40%のレンジのどこに落ち着くか)

- ROE(30%台維持か)

- 総還元性向(70〜100%を維持するか)

8-3. マクロ環境・規制・技術トレンドとの関係

- 景気後退局面では、外食・旅行・広告費が落ち込み、売上にストレートに効く

- レビュー・口コミの透明性や、飲食店との係争(評価・ランキングのあり方)など、レピュテーションリスクも無視できません

- 生成AIや新しい検索体験により、「比較の入口」が変わると、トラフィックの取り合いが再定義される可能性もあります

カカクコムは検索・比較という「ユーザー行動のコア部分」を押さえているため、構造変化にどう適応するかが5〜10年スパンの最大のテーマと言えます。

9.主なリスク要因

- 景気・消費動向の悪化

- 外食・旅行・耐久財購入が落ち込むと、食べログ・価格.comの売上に直撃

- 企業の採用意欲が弱まれば、求人ボックスも影響を受ける

- 広告マーケットの変動

- 広告費全体の縮小、広告の出し先がGoogle・SNSなどに集中する動きが加速すると、媒体側の単価・枠取りが変わるリスク

- 競争激化(特に求人ボックス)

- Indeedやリクルートグループは広告投資規模が非常に大きく、SEOだけでは太刀打ちしづらい局面もあり得る

- ニッチ戦略がどこまでスケールするかは、実際の数字(売上・利益)での検証が必要

- 規制・訴訟リスク(口コミ・評価)

- 食べログの評価ロジックを巡る訴訟など、レビュー・ランキングビジネスには常に規制・訴訟のリスクが伴う

- アルゴリズムの透明性・公平性に関する社会的な要求も高まっている

- 技術トレンドの変化

- 生成AIが検索・比較の窓口を変える場合、既存のSEOやアプリ戦略だけでは十分でない可能性

- カカクコム自身がAIを活用して比較・マッチングの精度やUXを高められるかが問われる

これらのリスクが顕在化した場合、

- 売上成長鈍化 → マージン低下 → ROE低下

- 成長投資の回収期間が長期化

- プレミアムなバリュエーションの修正

といった形で、中長期リターンに影響し得ます。

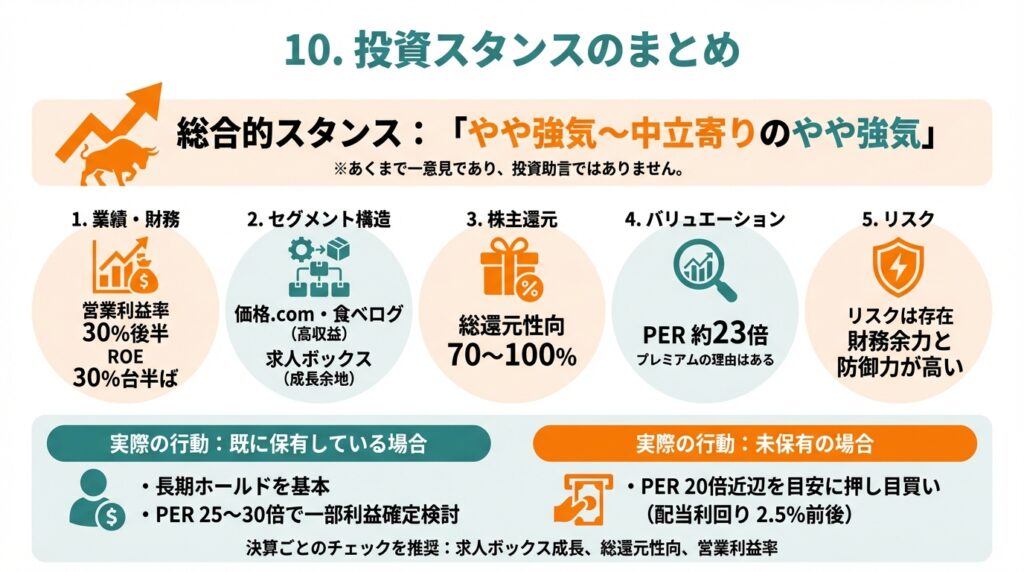

10.投資スタンスのまとめ

総合的に見た個人的なスタンスは、

「やや強気〜中立寄りのやや強気」

です(あくまで一意見であり、投資助言ではありません)。

理由を5つに整理します。

- 業績・財務

- 売上はコロナ前を大きく上回る水準に成長し、営業利益も史上最高圏

- 営業利益率30%後半、ROE30%台半ば、ネットキャッシュという極めて良好な財務バランス

- セグメント構造

- 価格.com・食べログという高収益の稼ぎ頭に加え、求人ボックス・インキュベーションによる成長余地

- 成熟事業のキャッシュを新規事業に回す「良い意味でのコングロマリット化」が進んでいる

- 株主還元

- 配当+自社株買いを合わせた総還元性向70〜100%を継続しつつ、成長投資も行うバランス型の資本政策

- バリュエーション

- PER約23倍は市場平均よりプレミアムだが、ROEやマージンを考えると「プレミアムの理由はある」

- ただし、求人ボックスの成果がまだ見えていない段階であり、積極的に買い増すならPER20倍割れなどの押し目が欲しい水準

- リスク

- 景気変動・競合・技術トレンドの変化など、リスクは明確に存在

- とはいえ、財務余力とキャッシュ創出力が大きく、一定の「失敗余地」を持っている点は防御力が高い

実際の行動イメージとしては:

- 既に保有している場合

- 長期ホールドを基本としつつ、PERが25〜30倍に近づく局面では一部利益確定も検討

- 未保有の場合

- PER20倍近辺(配当利回り2.5%前後)を目安に、数回に分けてエントリーする「押し目買い」戦略

- いずれの場合も、

- 求人ボックスの成長・損益

- 総還元性向・自社株買いの継続性

- 営業利益率のレンジ

を決算ごとにチェックする、というスタンスが中級者にはフィットしやすいと考えられます。

11.まとめと注意書き

要点の再整理

- カカクコムは、価格.com・食べログを中心に営業利益率30%後半・ROE30%台半ば・ネットキャッシュという非常に高品質な収益・財務構造を持つ。

- コロナで大きく落ち込んだ食べログは回復し、さらに求人ボックス・インキュベーションなど成長領域への投資が進んでいるが、その分マージンはやや低下している。

- 配当+自社株買いを合わせた総還元性向は70〜100%程度と高く、キャッシュを株主に厚く還元しつつ成長投資も行うスタンス。

- 株価指標は市場平均よりプレミアム(PER約23倍)だが、ROE・マージンを考えると一定の合理性があり、「押し目待ち〜分割買い」が現実的な戦略。

- 最大の成長ドライバーは求人ボックスとM&Aだが、競争・景気・技術トレンドの変化など不確実性も大きく、毎期のKPIチェックが前提の中長期投資対象と捉えるべき。

注意書き

- 本記事は、公表されている決算短信・有価証券報告書・IR資料および各種金融情報サイトをもとに作成した情報提供・学習目的の解説です。

- 特定銘柄の売買を推奨したり、将来の株価上昇・下落を保証するものではありません。

- 投資に関する最終判断は、読者ご自身の責任と判断で行ってください。