1. はじめに:この記事で分かること

本記事では、靴専門店チェーン「ABC-MART」を展開するエービーシー・マート(2670)について、

2020年度以降の業績・財務・株価水準を整理しつつ、

「中長期投資先としてどう評価するか」という視点から解説していきます。

- 売上・利益・営業利益率がここ数年でどう変化してきたのか

- PB(自社ブランド)比率や海外展開が収益性にどう効いているのか

- 財務体質・キャッシュフロー・株主還元の安定度

- 現在のPER・PBR・配当利回りが割安かどうかの見立て

- 今後3〜5年でチェックしたいKPIと、想定されるリスク

をまとめ、読者自身が投資判断を下すためのチェックリストとして使える内容を目指します。

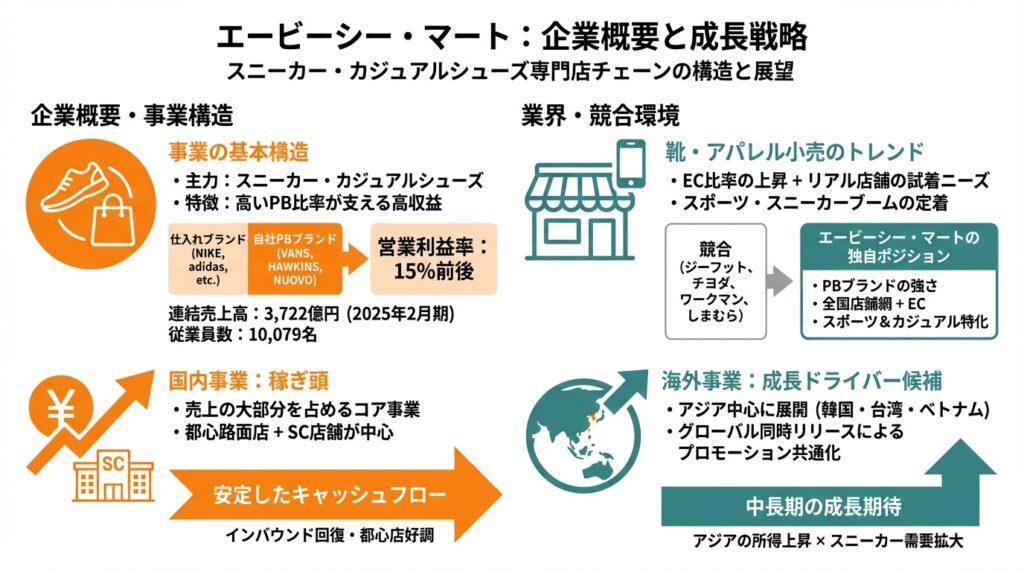

2. 企業概要:何をしている会社か

2-1. 事業の基本構造

エービーシー・マートは、靴・衣料・雑貨などの小売を行う専門店チェーンで、

国内外に「ABC-MART」などのブランドで店舗を展開しています。

- 主力:スニーカー・カジュアルシューズ・ビジネスシューズ

- 自社ブランド:VANS、HAWKINS、NUOVO など

- 仕入れブランド:NIKE、adidas、asics などのスポーツブランド

特徴は、自社PB商品の比率が高いことです。

PBは仕入れより粗利率が高くなりやすく、これが高水準の営業利益率(15%前後)を支えるビジネスモデルとなっています。

2-2. 規模感

会社概要によると、

- 連結売上高:3,722億円(2025年2月期)

- 従業員数:10,079名(うちアルバイト6,168名、2025年2月末)

と、日本の小売企業の中でも中堅〜準大手クラスの規模です。

3. 業界・競合環境

3-1. 靴・アパレル小売のトレンド

近年の靴・アパレル小売は、以下のような構造変化が進行しています。

- EC比率の上昇:ZOZOTOWN、自社EC、Amazonなど

- スポーツ・スニーカーブームの定着:ランニングやアウトドア、ストリートファッションの拡大

- インバウンド回復:訪日客の増加による都心店の売上押し上げ

- コロナ後のリベンジ消費 → 正常化:2022〜23年にかけて需要急回復、その後は平常モードへ

シューズはサイズ感や履き心地の試着ニーズが強く、完全なECシフトが進みにくいカテゴリーでもあります。

このため、リアル店舗+ECの「オムニチャネル戦略」を取れる企業が有利と考えられます。

3-2. 競合とのポジショニング

国内で競合しやすいのは、

- 靴小売:ジーフット(2686)、チヨダ(8185)

- 広義のファッション専門店:ワークマン、しまむら など

ですが、エービーシー・マートは

- PBブランドの強さ(VANS・HAWKINS 等)

- 全国大型モール+都心路面店の網羅的な店舗網

- スニーカー・カジュアル領域の強さ

によって、「スポーツ&カジュアル寄りの靴専門店」として独自ポジションを築いています。

また、アジア(韓国・台湾・ベトナムなど)への海外展開も進めており、

競合の多くが国内中心である中、地理的な分散度合いも一歩進んでいる点は押さえておきたいポイントです。

4. セグメント別分析(事業別の収益性・成長性)

エービーシー・マートの開示区分は、主に国内と海外に分かれます(細かい数値は決算資料ベース)。

4-1. 国内事業

- 売上の大部分を占める「稼ぎ頭」

- 都心部路面店+ショッピングセンター内の店舗が中心

- PB中心の品揃えにより、高い粗利率・営業利益率を確保

2024年2月期は、インバウンド回復や都心部大型路面店の売上回復もあり、

国内既存店売上が好調に推移し、全社の営業利益を大きく押し上げました。

中長期的な位置づけ

- 成長率は今後大きくはないものの、

- 安定したキャッシュフローを生む「コア事業」と位置づけられます。

4-2. 海外事業

- 韓国・台湾・ベトナムなどアジアを中心に展開

- グローバルに新作シューズを同時リリースするなど、プロモーションを共通化

- まだ国内に比べ規模は小さいものの、成長ドライバー候補

海外は、為替や景気変動の影響を受けやすい側面もありますが、

中長期では「アジアの所得上昇 × スニーカー需要の拡大」の恩恵を受けやすいと考えられます。

5. 業績・財務分析(連結ベース)

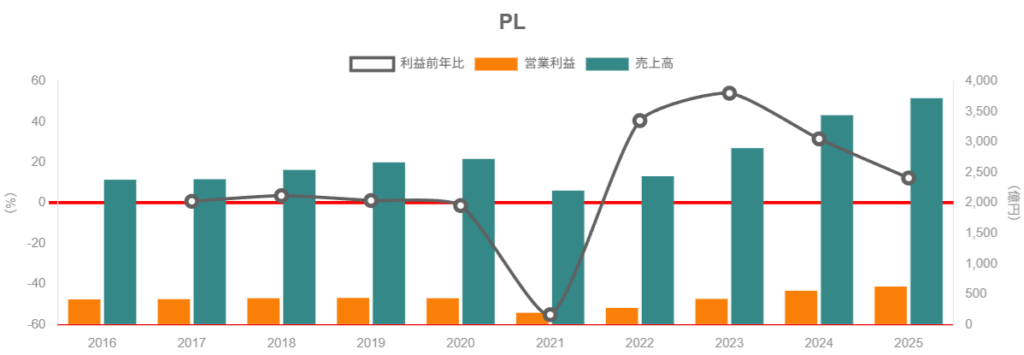

5-1. 売上高・利益・営業利益率の推移

把握しやすいところから、2022〜2025年2月期の収益推移をざっくり整理します(単位:億円)。

- 2022年2月期:売上高 2,439/経常利益 282/純利益 174

- 2023年2月期:売上高 2,901/経常利益 434/純利益 302(コロナ後の需要回復)

- 2024年2月期:売上高 3,441/営業利益 557/経常利益 578/純利益 400

- 営業利益率 16.2% と高水準

- 2025年2月期(実績・予想を含む):売上高 3,722/経常利益 646/純利益 453(会社計画)

ポイント

- 売上はコロナ前水準を大きく上回り、右肩上がりで拡大

- 2024年2月期の営業利益率16%台は、小売業としては非常に高い水準

- 2025年2月期も増収・増益基調を前提としており、

「急成長ではないが、安定的に積み上げる成長ストーリー」が見えます。

5-2. 営業利益率の変動要因

2024年2月期に営業利益率が16.2%まで上昇した背景として、

- PB比率の高さにより、粗利率が下支え

- 都心部大型路面店の売上回復(インバウンド含む)

- セール・値引きに頼りすぎない販売戦略

- 店舗閉鎖や賃料条件の見直し等によるコストコントロール

が挙げられています。

“値引き勝負に陥らず、ブランド力とPBで稼ぐ”ビジネスモデルが、

マージンの安定性を支えていると解釈できます。

5-3. 資本効率(ROE・ROA)

ヤフーファイナンスの参考指標では、

- ROE(実績):約12〜13%

- 自己資本比率:非常に高水準(詳細数値も高い水準で推移)

ROE 12%台は、

- 日本株全体(8〜10%程度)と比べると優良水準

- 借入に過度に頼らず、自己資本厚め × 利益率高めで稼いでいるタイプ

と考えられます。

ROEはざっくり

ROE ≒ 利益率 × 総資産回転率 × レバレッジ

で分解できますが、エービーシー・マートの場合、

- 総資産回転率:小売業として標準的

- レバレッジ:借入が少なく低め

- 利益率:営業利益率が2桁台と高い

という構造で、「高い利益率でROEを稼ぐ」形です。

5-4. キャッシュフロー

2023年2月期決算短信によると、

- 営業CFは税引前利益・減価償却費をベースに、毎期安定した黒字

- 投資CFは新規出店や店舗改装などの設備投資が中心

- フリーCF(営業CF−投資CF)は、概ねプラスを維持

という構図です。

靴小売は在庫ビジネスであり、在庫水準が悪化すると営業CFが圧迫されます。

エービーシー・マートは、

- 在庫調整を比較的うまく行い

- 大きな在庫評価損やCFのマイナススパイラルは回避

しているように見えます。

**「利益とCFがほぼ同じ方向に動いているか」**は今後もチェックしたいポイントです。

5-5. 財務健全性(有利子負債・自己資本比率)

2023年2月期のバランスシートでは、

- 総資産:約3,558億円

- 負債合計:448億円

- 純資産:3,110億円

と、自己資本比率は極めて高く、実質無借金経営に近い状態です。

このように、

- ネットキャッシュポジション(手元資金が有利子負債を大きく上回る)

- 財務レバレッジ低めでも ROE 12%台を確保

という点は、

「不況期・需要ショックに対する耐性が高い」銘柄として評価できるポイントです。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

配当実績・会社予想(1株当たり)はざっくり以下の通りです。

- 2023年2月期:約56.7円

- 2024年2月期:65.3円

- 2025年2月期:70円(実績・予想)

- 2026年2月期:70円(会社予想)

2025年2月期ベースの配当性向は約38%とされており、

「利益成長に応じて増配+配当性向30〜40%程度」を目安にしているように見えます。

ポイント

- コロナショック期も減配はしたものの、無配にはせず配当を継続

- 業績回復とともに増配を重ね、現状は安定配当+緩やかに右肩上がり

中長期投資家にとって、配当ストーリーが描きやすい銘柄と言えます。

6-2. 自社株買い

エービーシー・マートは、過去に自社株買いを行ってきた実績がありますが、

直近数年は「配当中心」での還元がメインとなっている印象です。

- 自己資本が厚く、キャッシュも潤沢なため、

- バリュエーション次第では、今後もスポット的な自社株買いを実施する余地は大きい

と考えられます。

6-3. 中長期投資家から見た魅力度

- 増配基調(実績)

- 配当性向30〜40%台

- 財務余力大きい

ことから、還元の「安定性・継続性」は比較的高いとみられます。

一方で、高配当株というほどの利回り(2〜3%台)ではないため、

- 「高配当狙い」ではなく

- 「中配当+利益成長」型の銘柄として捉えるのが妥当でしょう。

7. バリュエーション(株価水準の評価)

7-1. 足元の指標水準

2025年12月1日時点(概算)での株価指標は以下の通りです。

- 株価:約2,700円前後

- PER(予想):約14.6倍

- PBR(実績):約1.7〜1.8倍

- 配当利回り(予想):約2.6%

EPS(2026年2月期予想)は約184円とされており、

利益成長を前提にした「中庸〜やや割安寄り」の水準と評価できます。

7-2. 過去レンジ・業績との整合性

- コロナショック直後:業績悪化に伴いPERが一時的に高騰

- 業績回復後:PERは10倍台前半〜後半のレンジで推移

- 直近は14〜15倍程度

というイメージで、

- 営業利益率15%前後

- ROE 12%台

- 売上も3,000億円台半ばまで拡大

といった業績水準を踏まえると、

「プレミアムグロース株」ではなく、

収益性の高いディフェンシブ寄り小売株として、

ほどほどのプレミアムを織り込んだバリュエーション

と解釈するのが現実的です。

7-3. 割安/割高イメージ

- PER 14〜15倍

- 配当利回り 2.5〜3%弱

- ROE 12%

という組み合わせを総合すると、

「おおむね妥当〜やや割安寄り」という評価が個人的な印象です。

強烈な割安感はないものの、

- 収益性・財務健全性

- ブランド力(PB+店舗網)

- 中長期の安定成長ストーリー

を考えると、“質の割には過度に高くない”価格帯と言えるでしょう。

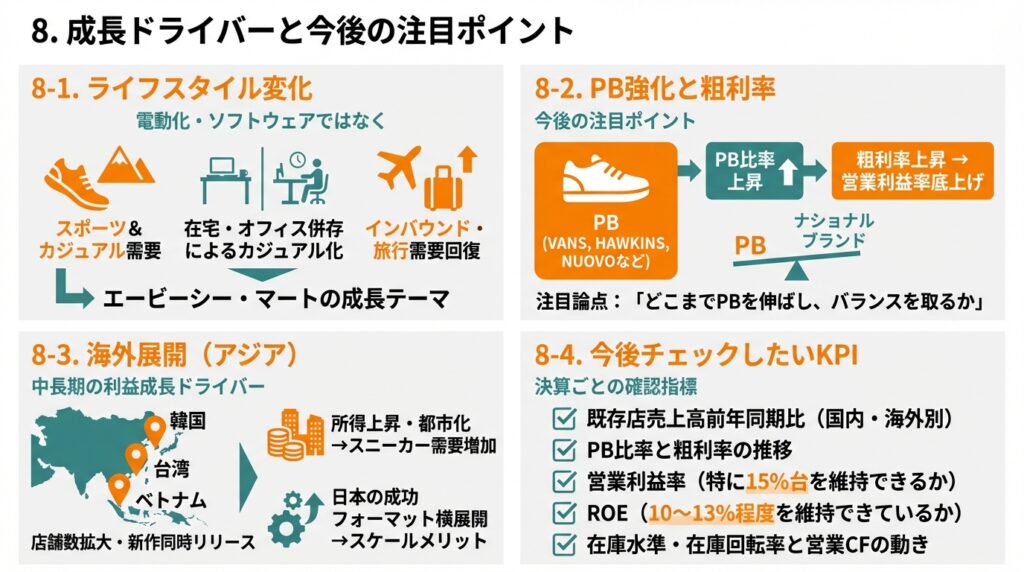

8. 成長ドライバーと今後の注目ポイント

8-1. 電動化・ソフトウェア…ではなく「ライフスタイル変化」

自動車やハイテク銘柄と違い、エービーシー・マートの成長テーマは、

- ランニング・アウトドア等のスポーツ&カジュアル需要

- 在宅・オフィス併存によるカジュアル化トレンド

- インバウンド需要・旅行需要の回復

といったライフスタイルの変化に紐づきます。

8-2. PB強化と粗利率

今後の注目ポイントの一つは、

PB(VANS、HAWKINS、NUOVOなど)の売上構成比がどう変化するか

です。

- PB比率が上がる → 粗利率上昇 → 営業利益率の底上げ

- ただし、PB比率を上げすぎるとブランド力・トレンド対応力に課題が出る可能性

「どこまでPBを伸ばし、ナショナルブランドとバランスを取るか」は、

決算説明会資料などで注目したい論点です。

8-3. 海外展開(アジア)

韓国・台湾・ベトナムなどで店舗数を拡大しており、

新作シューズを4カ国同時リリースするなど、マーケティング面での連携も進めています。

- アジアでの所得上昇・都市化 → スニーカー需要増加

- 日本の成功フォーマットを横展開 → スケールメリット

が働けば、海外セグメントが中長期の利益成長ドライバーとなる可能性があります。

8-4. 今後チェックしたいKPI

中長期投資家としては、決算ごとに以下の指標を確認するのが有効です。

- 既存店売上高前年同期比(国内・海外別)

- PB比率と粗利率の推移

- 営業利益率(特に15%台を維持できるか)

- ROE(10〜13%程度を維持できているか)

- 在庫水準・在庫回転率と営業CFの動き

9. 主なリスク要因

9-1. 国内市場縮小・需要変動

日本は人口減少が進んでおり、

長期的には靴市場も「量としては縮小圧力」がかかる可能性があります。

- 既存店売上横ばい〜微減

- 新規出店余地の減少

により、売上成長率が鈍化するリスクは織り込んでおくべきです。

9-2. ECとの競争激化

Amazon・楽天・ZOZO、ナショナルブランドの公式ECなど、

- 価格比較のしやすさ

- ポイント還元・送料無料

といった面で、オンラインへのシフト圧力は継続します。

エービーシー・マートとしては、

- 実店舗での試着体験+即持ち帰り

- 店舗受け取り・返品などのオムニチャネル

- PB商品での差別化

がどこまで通用するかが、今後の収益性を左右します。

9-3. 在庫リスク

シューズはサイズバリエーションが多く、

- 需要予測の外し

- トレンド変化

- 天候不順(サンダル・ブーツなど季節商品)

によって在庫が積み上がると、値引き・セールによる粗利率悪化が起こります。

在庫回転率の悪化は、

- 値引きによる粗利率低下

- 営業キャッシュフローの悪化

- バリュエーション(PER)のディスカウント

という形で、三重に効いてくる点は意識しておきたいところです。

9-4. 為替・仕入れコスト

輸入品比率が高いため、円安進行は仕入れコスト増 → 粗利率の圧迫要因となります。

今後も、為替ヘッジの方針や値上げ・価格転嫁がどれだけ進むかは、

決算コメントを通じて確認していきたいポイントです。

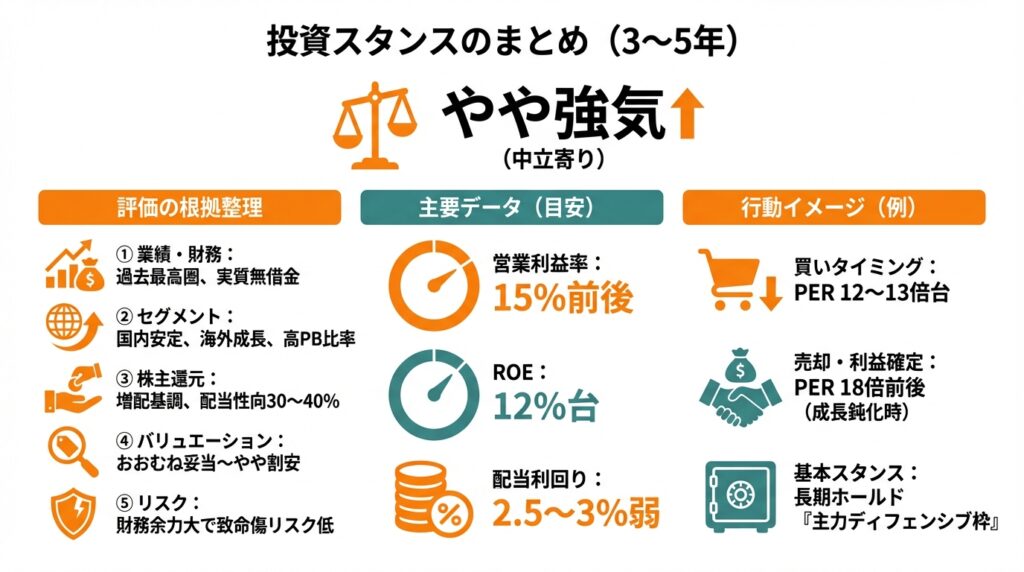

10. 投資スタンスのまとめ

ここまでの内容を踏まえ、

中長期(3〜5年)前提での個人的なスタンスをまとめると、

スタンス:やや強気〜中立寄りの「やや強気」

と評価するイメージです。

10-1. 評価の根拠整理

① 業績・財務

- 売上・利益ともコロナ後に大きく回復し、過去最高圏で推移

- 営業利益率15%前後、ROE 12%台と小売業として優良水準

- 財務は実質無借金に近く、自己資本比率も極めて高い

② セグメント構造

- 国内事業が安定キャッシュマシン

- 海外(アジア)が中長期の成長オプション

- PB比率の高さにより、粗利率・収益性が高い構造

③ 株主還元

- 増配基調+配当性向30〜40%

- 将来的な自社株買い余力も大きい

- 「安定配当+緩やかな増配」を期待しやすい

④ バリュエーション

- PER 14〜15倍、PBR 1.7〜1.8倍、配当利回り2.5〜3%弱

- 収益性・財務内容から見ると「おおむね妥当〜やや割安」

- 高成長株ではないが、ディフェンシブ寄り小売として許容できる水準

⑤ リスク

- 国内市場縮小・EC競争・在庫リスク・為替リスクなどは常に存在

- ただし財務余力が大きく、単一イベントでの致命傷リスクは相対的に低い

10-2. 想定される行動イメージ(例)

あくまで投資アイデアの例ですが、

- 基本スタンス:長期ホールド前提での「主力ディフェンシブ枠」

- 買いタイミングのイメージ:

- PERが12倍台〜13倍台まで調整した局面

- 既存店売上が一時的に悪化し、市場が過度に悲観しているタイミング

- 売却・利益確定のイメージ:

- PERが18倍前後まで買われ、成長率がそれに見合わないと感じた場合

などが一つの考え方です。

11. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- エービーシー・マートは、PB比率の高さと全国店舗網を武器に、営業利益率15%前後・ROE 12%台という高収益構造を持つ靴専門店チェーン。

- 2024年2月期以降、売上は3,000億円台半ば〜3,700億円程度へ拡大し、コロナ前を大きく上回る業績水準が定着しつつある。

- 財務体質は極めて健全で、実質無借金に近いネットキャッシュ企業。増配基調かつ配当性向30〜40%で、中長期の株主還元余力も大きい。

- バリュエーションはPER14〜15倍、PBR1.7〜1.8倍、配当利回り約2.6%と、収益性の高さを踏まえるとおおむね妥当〜やや割安寄りと考えられる。

- 一方で、国内市場縮小・EC競争・在庫・為替といったリスク要因は常に存在し、在庫や営業CFの悪化には要注意。

本記事は、公開情報をもとに作成した情報提供のみを目的とするものであり、

特定銘柄の売買を推奨するものではありません。

実際の投資判断は、

- 最新の決算・開示情報

- ご自身のリスク許容度・投資期間・ポートフォリオ状況

を踏まえたうえで、読者ご自身の責任で行っていただくようお願いいたします。