1. はじめに:この記事で分かること

本記事では、クラレ(3405)について、2020年度〜2024年度頃までの業績・財務・事業ポートフォリオ・株主還元・バリュエーションを整理しながら、「中長期投資先としてどう位置づけるか」を考える視点をまとめます。

クラレは、いわゆる「総合化学」というよりも、世界シェアトップ級のニッチ製品を多く抱える“スペシャリティ素材メーカー”です。一方で、エンドマーケットは包装材・自動車・電子・環境・ヘルスケアなど景気の影響を受ける領域も多く、短期的には業績の振れも大きくなりがちです。

この記事では、

- どの事業が稼ぎ頭なのか

- 利益率やROE/ROICをどう評価するべきか

- 中期経営計画と株主還元方針が投資妙味にどう効くのか

- バリュエーションは割安か、妥当か

といった点を、個人投資家が自分で判断するための“考え方の枠組み”として整理していきます。

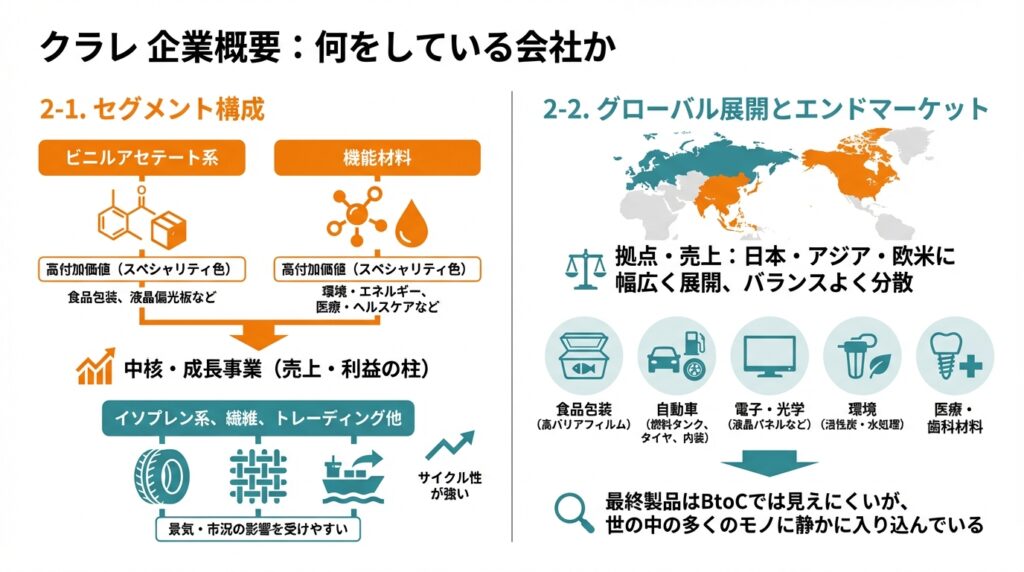

2. 企業概要:何をしている会社か

2-1. セグメント構成

クラレは主に次のセグメントで事業を展開しています。

- ビニルアセテート系事業

- ポバール樹脂(PVA)、EVOH樹脂(EVAL™)、光学用ポバールフィルムなど

- 食品包装、ラミネートフィルム、自動車燃料タンク、液晶偏光板などに使われる高機能素材

- クラレの中核事業であり、売上・利益の柱

- イソプレン系事業

- 合成ゴム原料、樹脂、ファインケミカルなど

- 自動車タイヤ・ゴム製品向けが中心で、比較的サイクル性が強い領域

- 機能材料事業

- 活性炭、水処理関連材料、メタクリル樹脂、歯科材料など

- 環境・エネルギー、医療・ヘルスケア分野へ広く展開

- 繊維事業

- 人工皮革クラリーノ®、不織布、産業用ファブリックなど

- スポーツ用品、靴・バッグ、産業資材など多用途

- トレーディング他

- 化学品・樹脂の商社機能やその他サービス等

イメージとしては、「ビニルアセテート」と「機能材料」が高付加価値のスペシャリティ色が強く、イソプレン・繊維・トレーディングは景気や市況の影響を受けやすい側面を持つ、という構造です。

2-2. グローバル展開とエンドマーケット

- 生産拠点・販売拠点は、日本・アジア・欧米に幅広く展開

- 売上も日本・欧州・北米・アジアとバランスよく分散

- エンドマーケットは、

- 食品包装(高バリアフィルム)

- 自動車(燃料タンク、タイヤ、内装用素材)

- 電子・光学(液晶パネルなど)

- 環境(活性炭・水処理)

- 医療・歯科材料

など、多岐にわたります。

素材メーカーらしく「最終製品はBtoCでは見えにくい」が、「世の中の多くのモノに静かに入り込んでいる」タイプの企業です。

3. 業界・競合環境

3-1. 化学・素材業界の大きなトレンド

クラレを理解するには、化学・素材業界の構造変化を押さえておく必要があります。

- 脱炭素・環境規制の強化

- プラスチック使用量削減、CO₂削減、リサイクル義務の強化

- 一方で「食品ロス削減に資する高バリア包装材」「水処理関連素材」「環境浄化用活性炭」など、

クラレが得意とする領域の需要は中長期的に追い風になりやすい

- 自動車の電動化・軽量化

- EV化に伴い、燃料タンク関連は構造変化の影響を受ける可能性

- しかし、軽量化素材や電装部品向けの高機能樹脂など、別の需要も生まれている

- 電子・光学の高性能化

- ディスプレイ・半導体・通信機器など向けの高機能フィルムや樹脂は、性能要求が高まり続ける

- ここでもニッチな機能素材を持つ企業は価格交渉力を維持しやすい

3-2. 競合とのポジショニング

同じ“化学メーカー”といっても、戦い方はかなり違います。

- 信越化学工業

- シリコーン、半導体シリコン、PVCなど高収益な主力事業を確立

- 非常に高い営業利益率・ROEを誇る、スペシャリティ+一部汎用品の成功モデル

- クラレは収益性で見劣りする一方、「ニッチトップ製品の多さ」は共通点

- 三菱ケミカルグループなど総合化学

- 事業ポートフォリオが広すぎ、景気敏感性も高く、事業再編の最中

- クラレはスケールでは劣るものの、よりスペシャリティ寄りのポートフォリオ

- 海外スペシャリティケミカル(BASF等)

- グローバルなM&Aとポートフォリオ再編で、スペシャリティ比率を高めている

- クラレは規模が小さい分、1製品あたりの世界シェアを高める「ニッチトップ」戦略が中心

ざっくりいうと、

「総合化学ほど景気敏感ではなく、信越化学ほどの高収益でもない“中間的なスペシャリティ素材メーカー”」

というポジショニングで見るとイメージしやすいと思います。

4. セグメント別分析:どこが稼ぎ頭か

ここでは、各セグメントの「稼ぐ力」と「成長性」をざっくり整理します。

※具体的な数値は年度により変動しますので、投資する際は直近の有価証券報告書・決算短信で確認をおすすめします。

4-1. ビニルアセテート事業

- 売上・利益ともに会社全体の柱

- EVOH樹脂、ポバール樹脂、光学用フィルムなど、世界シェアトップ級の製品を複数保有

- 食品包装・自動車・電子など、比較的景気に左右されにくい需要も多く、

一定の価格交渉力を持てることが多い

チェックポイント

- 営業利益率が2桁に近い水準にあるか

- 原燃料高(ナフサ・エチレン等)局面で、どの程度価格転嫁できているか

- EVシフトで自動車向け需要がどう変化しているか

4-2. 機能材料事業

- 活性炭、水処理、歯科材料など、環境・ヘルスケア系の“成長期待の高い”領域が多い

- 中期計画でも重点投資領域に位置づけられやすいセグメント

- 需要は比較的底堅いが、新規投資やM&Aも絡むため、投資回収の見極めが重要

チェックポイント

- 売上成長率が会社平均を上回っているか

- 営業利益率が安定的に改善傾向か

- 新規投資(工場増設等)がROIC向上につながっているか

4-3. イソプレン事業

- 主に自動車タイヤ・ゴム関連向けで、景気や生産調整の影響を受けやすい

- 市況要因(供給過剰・価格競争)にも左右されやすく、利益のボラティリティが大きい

チェックポイント

- 営業利益が大きく赤字化していないか

- 設備稼働率や販売数量が回復傾向にあるか

- 中長期的にポートフォリオをどう位置づけるか(稼ぎ頭にするのか、比率を下げるのか)

4-4. 繊維・トレーディング他

- 繊維はクラリーノ®など独自ブランドを持つが、構造的な成長性は高くない

- トレーディングは売上規模は大きく見えるものの、利益率は低くなりがち

このあたりの事業は、「収益貢献というよりも全体のボラティリティをどう抑えるか」「撤退や縮小も含めて最適化するか」という視点で見ると良いと思います。

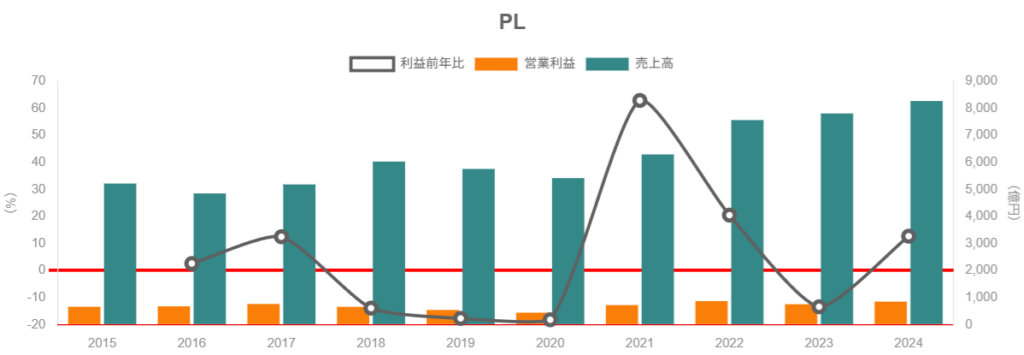

5. 業績・財務分析(連結ベース)

ここでは、2020〜2024年度ごろのトレンドをイメージしながら、「何が業績を動かしてきたのか」を整理します。

5-1. 売上高・営業利益・営業利益率の推移(イメージ)

売上高・営業利益は次のようなイメージです。

| 年度 | 売上高(百万円) | 営業利益(百万円) | 営業利益率(%) |

|---|---|---|---|

| 2020 | 541,797 | 44,341 | 8.2 |

| 2021 | 629,370 | 72,256 | 11.5 |

| 2022 | 756,376 | 87,139 | 11.5 |

| 2023 | 780,938 | 75,475 | 9.7 |

| 2024 | 826,895 | 85,081 | 10.3 |

- 2020年

- コロナ影響で自動車・一部産業向け需要が弱含み

- ただし、食品包装やヘルスケア向けは底堅く、総崩れにはならず

- 2021〜2022年

- 世界経済の回復とともに需要が回復

- 一方で、原材料・エネルギー価格高騰が圧迫

- 値上げ(販売価格改定)で一定程度カバーするも、マージンの戻りは限定的な局面も

- 2023〜2024年

- 一部エンド市場で在庫調整や需要減速

- 原燃料価格はピークアウトしつつも、数量減や競争環境もあり、営業利益率は年によって振れ

ポイントは、

「売上は比較的底堅く推移する一方で、営業利益・営業利益率は原燃料や市況、数量の影響で大きく振れる」

という構造です。

5-2. マージンの変動要因

営業利益率を分解すると、次のような要素が効きます。

- 原材料・エネルギーコスト(ナフサ・エチレン・天然ガスなど)

- 販売価格(値上げ・値下げ、サーチャージ制度など)

- 販売数量(需要増減・稼働率)

- 製品ミックス(高付加価値品比率の変化)

- 為替(円安は国内生産の輸出にプラス)

投資家としては、

- 「一時的なコスト・市況要因によるマージン低下なのか」

- 「構造的に価格競争力が落ちているのか」

を見極めることが重要です。

5-3. 資本効率(ROE・ROA・ROIC)

クラレの資本効率を、2020〜2024年の5年間で定量的に確認してみます。

まず ROE(自己資本利益率) の推移は、

- 2020年:0.5%

- 2021年:7.0%

- 2022年:9.0%

- 2023年:6.2%

- 2024年:4.3%

となっています。

2019〜2020年は米国子会社の火災事故に関する訴訟で多額の特別損失を計上しており、その影響で2019年は▲1,956百万円、2020年も純利益が低水準となったことから、2020年のROEは0.5%まで落ち込んでいます。

その後、2021〜2022年は需要回復と収益性改善によりROEは7〜9%まで回復しましたが、2023〜2024年は景気減速や原燃料高、一部事業の構造対応に伴う減損・特損などの影響で再び6%→4%台へと低下しています。2010年代後半からの推移を見ても、クラレは「一貫して二桁ROEを維持する高ROE銘柄」というよりは、景気・市況や一時要因に応じて5〜10%程度のレンジで振れるタイプと整理できそうです。

次に ROIC(投下資本利益率) の推移は、

- 2020年:3.7%

- 2021年:6.1%

- 2022年:7.0%

- 2023年:6.2%

- 2024年:7.3%

となっています。ROEと比べると、ROICは2020年の落ち込みこそあるものの、2021年以降は概ね6〜7%台で推移しており、直近2024年は7.3%と5年で最も高い水準です。

ROICは「税引後営業利益 ÷(有利子負債+株主資本)」で計算される指標であり、一時的な特損の影響を受けにくいことから、クラレ本業の投下資本効率をより素直に表していると考えられます。

この5年の動きを簡単にまとめると、

- 2020年:訴訟関連の特損やコロナ影響もあり、ROE 0.5%/ROIC 3.7%と低水準

- 2021〜2022年:需要回復とマージン改善でROE 7〜9%/ROIC 6〜7%まで回復

- 2023〜2024年:マージン悪化や構造対応の影響でROEは再低下する一方、ROICは6〜7%台を維持・改善

という構図です。

このため中長期の投資家としては、

- 「現状のROE 4〜6%台は“一時要因込みのボトム寄り”と見るのか」

- 「ある程度構造的な収益力の上限がこのあたりにあると見るのか」

を見極める必要があります。もし経営陣が掲げる PASSION 2026 でのROIC・ROE目標(最終年度にROE・ROICとも9%程度を目指すイメージ) が達成できるのであれば、現在のROE水準だけを見たディスカウント評価は行き過ぎという見方も成り立ちます。

逆に、中期計画最終年度にかけてROICが7%前後で頭打ちとなり、ROEも5〜7%程度で伸び悩むようであれば、同業他社(高ROEの信越化学など)との比較では、一定のディスカウント・バリュエーションが続いてもおかしくないとも解釈できます。

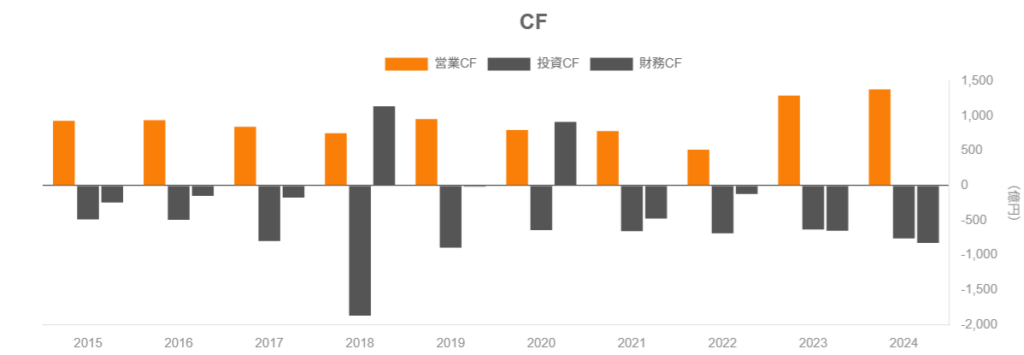

5-4. キャッシュフロー

- 営業キャッシュフローは、景気要因で上下しつつも、黒字を維持する年が大半

- 設備投資は、成長投資+更新投資でそれなりの額が必要

- 中期計画では、「営業CF → 設備投資 → 株主還元」という資金配分を明示しているケースが多い

投資家としては、

- 営業CFが安定してプラスか

- 設備投資後にフリーCFもプラスを確保できているか

- 株主還元(配当+自社株買い)が、過度なレバレッジに依存していないか

といった点を確認すると、財務の“無理のなさ”が見えてきます。

5-5. 財務健全性

- 有利子負債は一定あるものの、自己資本比率はおおむね安定したレンジにあり、

「過度なレバレッジに頼ったビジネス」ではありません。 - 金利上昇局面でも、利払い負担が即座に経営を揺るがすような水準にある企業ではない、

というのが一般的な見立てになると思われます。

6. 株主還元政策(配当・自社株買い)

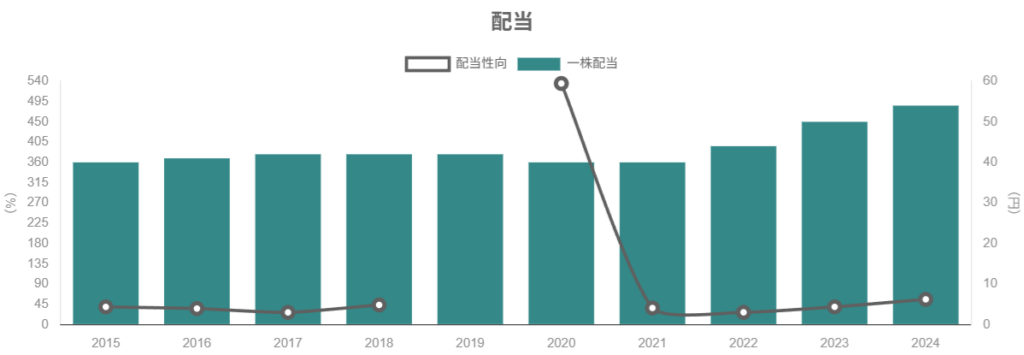

6-1. 配当の基本方針と実績

ここ数年の1株当たり配当は以下の通り。

- 2021年度:40円

- 2022年度:44円

- 2023年度:50円

- 2024年度:54円

ここ数年のクラレは、

- 業績に応じつつも、減配はできるだけ避ける「安定配当志向」

- 中期的に増配傾向を維持

- 配当性向の目安を掲げたうえで、業績とのバランスを取る

というスタンスが見られます。

投資家目線では、

- 一株配当が右肩上がり〜横ばい以上を維持しているか

- 業績が落ち込んだ年でも、極端な減配をしていないか

を見ると「配当の守備力」が分かります。

6-2. 自社株買い

近年、多くの日本企業と同様、クラレも自社株買いに積極的なスタンスを打ち出しています。

- 中期計画のなかで、一定額の自社株取得をコミット

- 実際に、市場環境や株価水準を見ながら取得・消却を行っている年もある

重要なのは、

- 「単発イベント」ではなく、「方針として継続するのか」

- 株価が割安と見える局面でしっかり買っているか

といった点です。

6-3. トータル・シェアホルダー・リターンの考え方

中期計画ベースでは、

- 営業キャッシュフロー

- 設備投資

- 株主還元(配当+自社株買い)

のバランスを前提として、「トータルリターン比率○%以上」を目標に掲げる会社が増えています。クラレもその流れに沿っています。

個人投資家としては、

- 配当利回り(インカム)と

- 自社株買いによる「1株あたり価値の押し上げ」(キャピタルの土台)

を合わせて、“年率何%程度のトータルリターンを長期的に狙えるか”という視点で見ると良いでしょう。

7. バリュエーション(株価水準の評価)

※ここでは数値は概念的な話にとどめます。投資判断を行う際は、証券会社サイト等で直近のPER・PBR・配当利回りを必ず確認してください。

7-1. PER・PBR・配当利回りの位置づけ

クラレの特徴としては、

- PER:景気敏感性・市況影響を織り込んで、極端な高PERにはなりにくい

- PBR:1倍前後を行き来することが多く、「PBR1倍割れ=市場の期待が低下した局面」になることも

- 配当利回り:2〜4%程度のレンジで推移することがあり、「インカム狙い」として一定の魅力

ここで大事なのは、利益水準がどの局面にあるかをセットで見ることです。

- 景気・市況が悪いとき → 利益が落ち込んでPERは見かけ上高く見える

- 景気・市況が底を打ちつつあるとき → 未来の回復を織り込んでバリュエーションは先に動く

7-2. 同業他社・指数との比較

- 信越化学:高収益・高ROEでプレミアム評価(高PBR・高PER)

- 三菱ケミカルG:総合化学で再編中のため、ディスカウント評価になりやすい

- TOPIX:日本株全体の平均的なバリュエーション

クラレは多くの場合、

「信越化学ほどのプレミアムは付かないが、総合化学ほどのディスカウントでもない、中間的なバリュエーション」

になりやすいです。

この中間的なポジションが「割安」か「妥当」かは、

- 中期的にROEやROICをどこまで改善できるか

- 成長ドライバー(環境・ヘルスケア等)がどこまで実際の利益成長につながるか

によって評価が変わってきます。

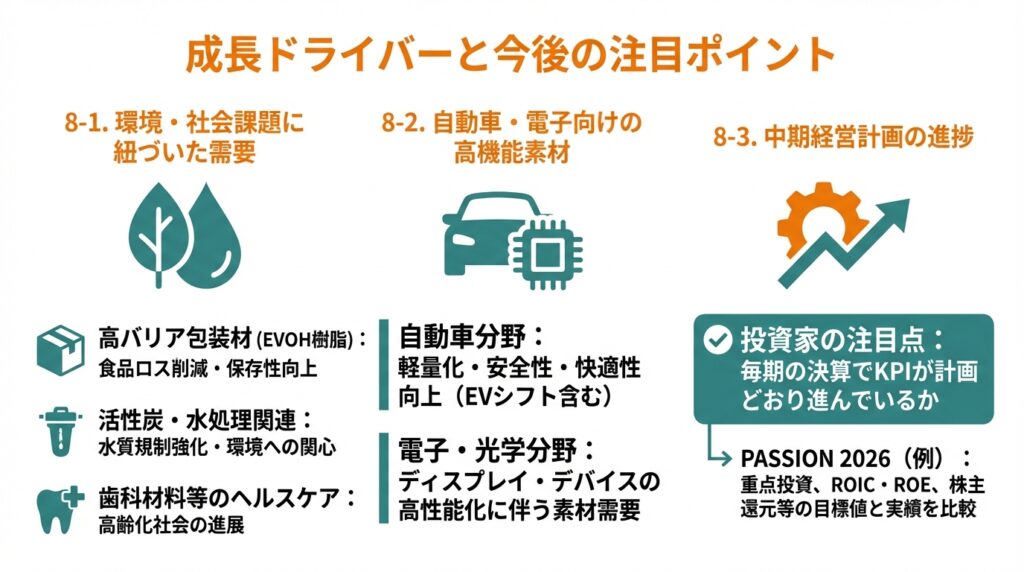

8. 成長ドライバーと今後の注目ポイント

クラレを中長期で評価するうえで、ポジティブなストーリーとなりうるポイントを整理します。

8-1. 環境・社会課題に紐づいた需要

- 高バリア包装材(EVOH樹脂)

- 食品ロス削減・保存性向上ニーズに合致

- プラスチック削減と矛盾するように見えるが、「同じ包装量で保存期間を延長できる」価値が評価される可能性

- 活性炭・水処理関連

- 水質規制強化、大気・水環境への関心の高まり

- 新興国のインフラ整備や工場排水規制など、長期的な需要ポテンシャル

- 歯科材料等のヘルスケア

- 高齢化社会の進展で、安定した需要が期待される

8-2. 自動車・電子向けの高機能素材

- 自動車分野ではEVシフトの影響を受けつつも、軽量化・安全性・快適性向上のための素材需要は続く

- 電子・光学分野では、ディスプレイ・デバイスの高性能化が続く限り、素材にも高い要求が続く

8-3. 中期経営計画の進捗

中期経営計画(例:PASSION 2026)のなかで、

- どの事業に重点投資するのか

- ROIC・ROEの数値目標

- 営業利益・営業CF・株主還元の目標値

が示されています。

投資家としては、

- 毎期の決算で「KPIが計画どおり進んでいるか」

- 想定以上にポジティブ or ネガティブなサプライズが出ていないか

を見ていくと、ストーリーの修正がしやすくなります。

9. 主なリスク要因

ポジティブな要素だけでなく、リスクも整理しておきます。

- 世界景気・在庫調整の長期化

- 包装材・自動車・電子などのエンド市場で需要減や在庫調整が長引くと、数量・稼働率が落ちる

- 特にイソプレンなど景気敏感セグメントの利益が大きく振れる可能性

- 原燃料価格の高騰・ボラティリティ

- ナフサ・天然ガスなどの急騰時に、タイムラグなく価格転嫁できないとマージンを大きく圧迫

- 値上げ交渉力の強さが、競合との優位性を左右する

- 競合他社の増産・価格競争

- EVOHやPVAなど、競合が増産投資を行うと市況が悪化し、価格下落リスク

- ここでも、「ニッチトップ」として差別化できるかが勝負

- 環境・規制対応コスト

- CO₂削減・環境負荷低減のための追加投資・設備更新

- 中長期的には必要な投資だが、短期的には利益を圧迫する可能性

- 地政学リスク・サプライチェーン寸断

- 欧米・中国などに拠点を持つ以上、貿易摩擦・制裁・物流混乱などのリスクは常に存在

- 拠点・サプライチェーンの分散がどこまで進んでいるかの確認も重要

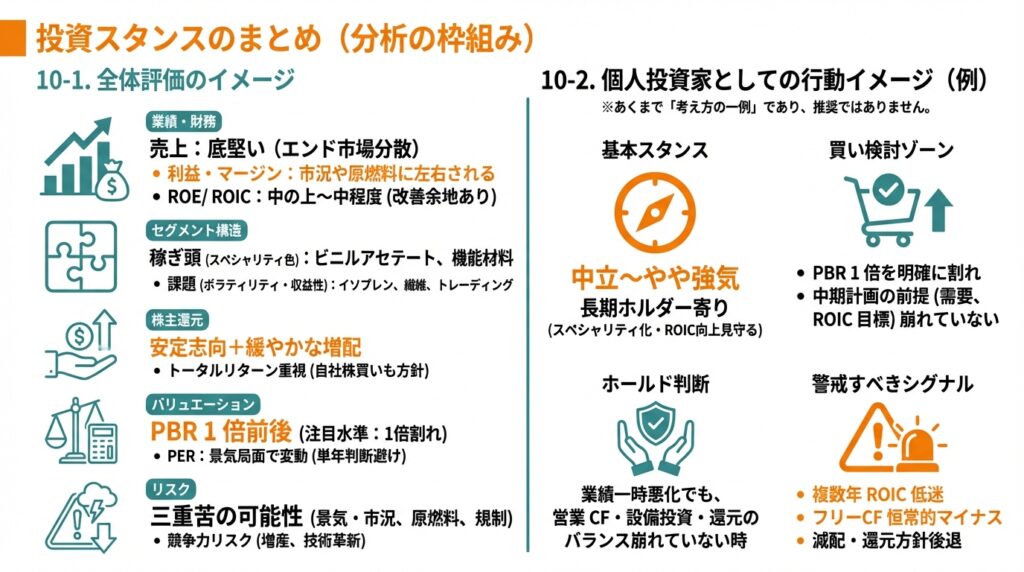

10. 投資スタンスのまとめ

ここまでを踏まえ、あくまで“分析の枠組み”として、投資スタンスを整理します。

10-1. 全体評価のイメージ

- 業績・財務:

- 売上はエンド市場が分散しており比較的底堅いが、利益・マージンは市況や原燃料に左右される

- ROE/ROICは“中の上〜中程度”で、今後の改善余地はあるが、現状は高収益銘柄とは言い難い

- セグメント構造:

- ビニルアセテートと機能材料が「スペシャリティ色の強い稼ぎ頭」

- イソプレン・繊維・トレーディングはボラティリティや収益性の課題もあり、ポートフォリオの磨き込み余地

- 株主還元:

- 配当は安定志向+緩やかな増配が期待しやすい

- 自社株買いも中期的な方針として位置づけられており、トータルリターン重視の姿勢が強まりつつある

- バリュエーション:

- PBR1倍前後を行き来しやすく、「PBR1倍割れ」は中長期投資家が注目しやすい水準

- PERは景気局面により大きく変動するため、単年の数字だけで判断しない方が良い

- リスク:

- 景気・市況要因+原燃料コスト+規制コストの三重苦の可能性

- 競合の増産や技術革新で、一部製品の競争力がそがれるリスク

10-2. 個人投資家としての行動イメージ(例)

※あくまで「考え方の一例」であり、具体的な売買を推奨するものではありません。

- 基本スタンス:「中立〜やや強気」

- 配当+自社株買いによるトータルリターンを受け取りつつ、

ポートフォリオのスペシャリティ化・ROIC向上の進捗を見守る長期ホルダー寄りのスタンス

- 配当+自社株買いによるトータルリターンを受け取りつつ、

- 想定する行動例

- 買い検討ゾーン:

- PBRが1倍を明確に割れ、かつ、

- 中期計画の前提(エンド市場の需要、ROIC目標など)が崩れていないと判断できる場合

- ホールド判断:

- 業績は一時的に悪化しても、営業CF・設備投資・株主還元のバランスが崩れていないとき

- 警戒すべきシグナル:

- 複数年にわたってROICが低迷し続ける

- フリーCFが恒常的にマイナス

- 減配が続く、もしくは株主還元方針が後退する

- 買い検討ゾーン:

11. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- クラレは“ニッチトップ製品を多数持つスペシャリティ素材メーカー”であり、

ビニルアセテート・機能材料が稼ぎ頭です。 - 業績は売上よりも利益の振れが大きいため、

原燃料・市況・数量の影響と価格転嫁力を見極めることが重要です。 - ROE・ROICは改善余地がある水準で、

中期計画における成長投資とポートフォリオ転換が成功するかが、中長期リターンの鍵となります。 - 株主還元は配当+自社株買いを組み合わせたトータルリターン志向で、

PBR1倍割れ水準は長期投資家にとって注目しやすい局面になりがちです。 - 一方で、景気・原燃料・規制・競争などリスク要因も多く、

営業利益率・ROIC・フリーCFなどの指標が悪化していないか、継続的なモニタリングが必要です。

本記事は情報提供のみを目的としたものであり、特定の銘柄の売買を推奨するものではありません。

実際の投資判断は、必ずご自身の判断と責任において行ってください。