1.はじめに:この記事で分かること

TIS(3626)は、「決済」「金融」「産業向けシステム」など日本の社会インフラを支える大手SIerです。

この記事では、2021〜2025年3月期(+足元2026年3月期2Qまで)の業績・財務・セグメント構造・株主還元・バリュエーションを整理し、

- どの事業が成長ドライバーなのか

- 収益性・ROEがどの程度「良い会社」なのか

- 現在の株価水準(PER・PBR・配当利回り)が割高かどうか

- 中長期投資としてどんなスタンスを取りやすいか

といった「自分で投資判断を下すための視点」をまとめます。

なお、記載する株価指標は原則2025年12月2日時点をベースとします。

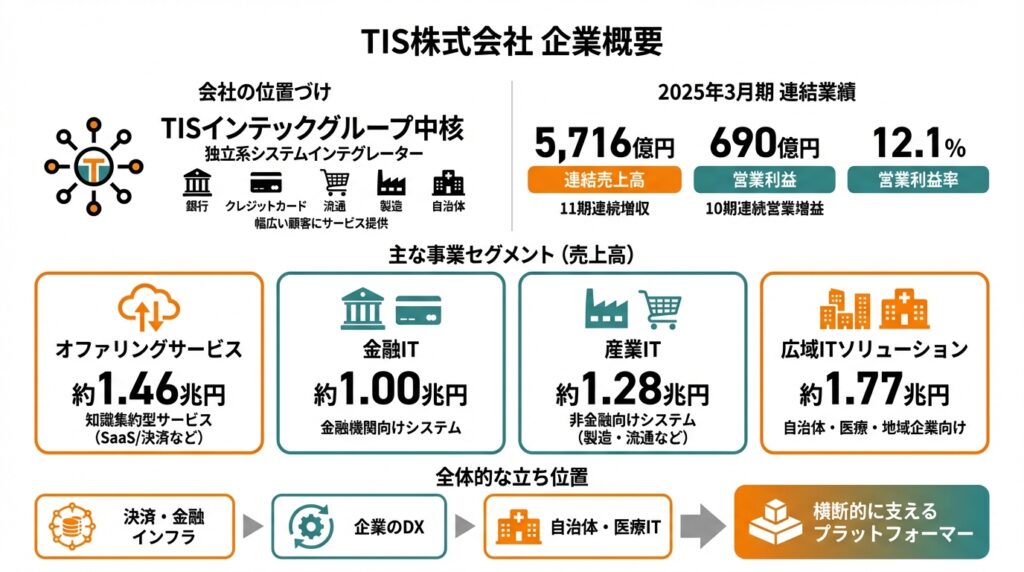

2.企業概要:何をしている会社か

2-1. 会社の位置づけ

TISはTISインテックグループの中核企業で、日本を代表する独立系システムインテグレーターの一角です。

銀行・クレジットカード・流通・製造・自治体など幅広い顧客に対して、システム開発・運用・アウトソーシング・クラウド/SaaS型サービスを提供しています。

2025年3月期の連結売上高は5,716億円、営業利益690億円、営業利益率12.1%。11期連続増収・10期連続営業増益で積み上げてきたトレンドをほぼ維持している形です。

2-2. 主な事業セグメント

TISの事業は大きく以下のセグメントで説明されています。

- オファリングサービス

- 自社投資で開発したパッケージ/SaaS/決済サービスなどを多数の顧客に提供する“知識集約型サービス”。

- BPM(ビジネスプロセスマネジメント)

- BPOや業務アウトソーシング、業務プロセス改善系サービス。

- 金融IT

- 銀行、クレジットカード、証券、保険など金融機関向けのシステム開発・運用。

- 産業IT

- 製造・流通・サービスなど非金融向けのシステム開発・運用。

- 広域ITソリューション

- 自治体・医療機関・地域企業向けのITサービスやネットワーク、データセンター等。

- その他

- 付随的なITサービスなど。

2025年3月期のセグメント売上高ベースで見ると、オファリングサービス約1.46兆円、金融IT約1.00兆円、産業IT約1.28兆円、広域ITソリューション約1.77兆円と、金融・産業・地域インフラを広くカバーするポートフォリオになっています(セグメント間取引を含むため合計は連結売上高と一致しません)。

ざっくり言えば、

「決済・金融インフラ+企業のDX+自治体・医療IT」を横断的に支えるプラットフォーマー

という立ち位置です。

3.業界・競合環境

3-1. 日本のITサービス・DX需要

国内ITサービス市場は、クラウド・DX投資を背景に中長期で拡大基調とされています。IDC Japanの推計では、日本のデジタルトランスフォーメーション(DX)向けIT投資は2023年時点で約6.5兆円、2027年には約9.8兆円まで拡大、年平均成長率11%強と見込まれています。

一方で、

- エンジニア不足

- 単価競争

- 内製化・ローコード/ノーコードの浸透

などの構造要因もあり、「単純な受託開発」だけでは利益率を維持しづらい環境でもあります。

3-2. キャッシュレス・決済市場との関係

TISの強みである決済領域に関しては、日本のキャッシュレス比率が2024年時点で42.8%(金額ベース)と公表されており、政府目標の50%に向けてなお上昇余地があるとされています。キャッシュレス決済額も141兆円規模まで拡大しています。

TISはクレジットカード処理やブランドデビット、電子マネーなどの決済基盤を多数提供しており、

キャッシュレス拡大=決済インフラ需要の増加

という形で、長期的な追い風を受けやすいポジションです。

3-3. 競合:NTTデータ、SCSK、野村総合研究所など

競合としては、

- NTTデータグループ(9613):官公庁・金融・社会インフラに強い“メガSIer”。予想PER約27.8倍、PBR約3.0倍(2025年9月時点)。

- SCSK(9719):住友商事系。クラウド・インフラやアプリ開発のバランス型。予想PER約28倍、PBR約5.6倍、配当利回り約0.8%。

- 野村総合研究所(NRI, 4307):コンサル+SIの高収益モデル。予想PER約35倍、PBR約7.6倍、配当利回り約1.2%。

などが挙げられます。いずれもROEが高く、構造的に高いバリュエーションが付きやすい銘柄群と言えます。

TOPIX全体を見ると、TOPIX100のファクトシートでは2025年10月末時点でPER18.5倍、PBR1.9倍、配当利回り1.9%程度とされており、ITセクターはこの「市場平均」より高めのマルチプルが一般的です。

その中でTISは、

「高ROE・高マージンだが、NRIほどの超プレミアではない中堅〜大手SIer」

というポジションだと整理できます。

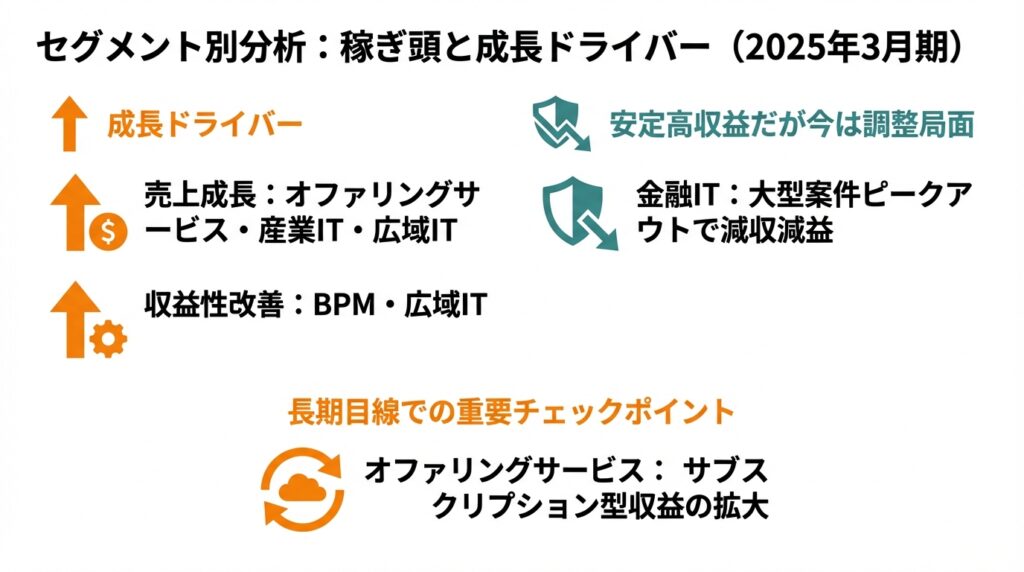

4.セグメント別分析(どこで稼いでいるか)

2025年3月期のセグメント別売上・利益は以下の通りです(括弧内は前年比)。

- オファリングサービス

- 売上高:1,455億円(+11.3%)

- 営業利益:99億円(+29.7%)

- 営業利益率:6.8%(+0.9pt)

自社サービスへの投資が実になりつつある領域です。決済系サービスやクラウドサービスが牽引し、高成長+マージン改善という形になっています。

ただし、まだ会社全体平均(12.1%)と比べると利益率は低く、「成長投資フェーズ」の色合いが強いと見るのが自然です。

- BPM

- 売上高:426億円(+1.7%)

- 営業利益:53億円(+17.0%)

- 営業利益率:12.5%(+1.7pt)

一部既存BPOが苦戦しているものの、DX関連案件やコスト効率化で利益率が2桁半ばまで向上。安定収益源+じわじわ改善という印象です。

- 金融IT

- 売上高:1,003億円(▲5.7%)

- 営業利益:123億円(▲18.9%)

- 営業利益率:12.3%(▲2.0pt)

クレジットカード大手や公共系金融機関向けの大型案件がピークアウトし、減収減益。

金融向けは依然として高マージン領域ですが、大型案件に依存したボラティリティがある点は、セグメントリスクとして意識しておきたいところです。

- 産業IT

- 売上高:1,281億円(+5.1%)

- 営業利益:193億円(+5.7%)

- 営業利益率:15.1%(+0.1pt)

製造・流通・サービスなど幅広い産業向け。大きな不採算案件の影響をこなしつつも、IT投資拡大を背景に増収増益・高水準の利益率を維持しています。

- 広域ITソリューション(自治体・医療など)

- 売上高:1,774億円(+2.9%)

- 営業利益:216億円(+16.6%)

- 営業利益率:12.2%(+1.5pt)

自治体や生損保など、公共性の高い領域を押さえたセグメント。プロジェクト採算改善によりマージンが大きく改善しており、中長期の「安定高収益基盤」として期待されます。

まとめると:

- 成長ドライバー:

- 売上成長 → オファリングサービス・産業IT・広域IT

- 収益性改善 → BPM・広域IT

- 安定高収益だが今は調整局面:

- 金融IT

という構図です。

特にオファリングサービスは、将来のサブスクリプション型収益を増やす狙いが強く、長期目線ではここがどこまで伸びるかが重要なチェックポイントになります。

5.業績・財務分析(連結ベース)

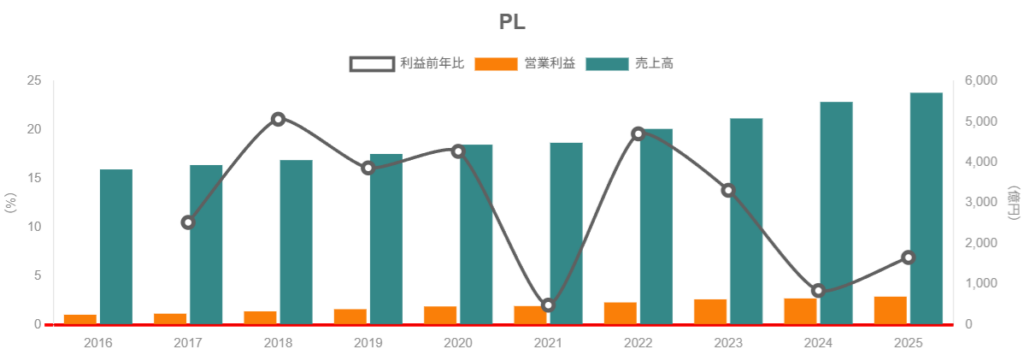

5-1. 売上・営業利益・営業利益率の推移(2021〜2025)

2021〜2025年3月期の業績推移を整理すると以下の通りです。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2021/3 | 4,483億円 | 458億円 | 10.2% |

| 2022/3 | 4,825億円 | 547億円 | 11.3% |

| 2023/3 | 5,084億円 | 623億円 | 12.3% |

| 2024/3 | 5,490億円 | 646億円 | 11.8% |

| 2025/3 | 5,717億円 | 690億円 | 12.1% |

ポイントは以下の通りです。

- 売上は5年で約28%増(年率約5%強)

- 営業利益は同期間で約50%超増加

- マージンは10% → 12%台へステップアップし、2024年に一旦鈍化したものの2025年に再度12%台を回復

2024年は不採算案件や大型金融案件のピークアウトもあって利益率がやや鈍りましたが、2025年は不採算案件の減少、高付加価値ビジネスの拡大、コストコントロールなどで再度マージンを引き上げています。

「売上は着実成長+営業利益率10〜12%台を維持」

というシナリオが5年続いている点は、SIerとしてはかなり優秀な部類です。

5-2. 資本効率(ROE・ROA)

ROE・ROAの推移(2022〜2025年)は以下の通りです。

| 決算期 | ROE | ROA |

|---|---|---|

| 2022/3 | 14.0% | 8.3% |

| 2023/3 | 18.8% | 12.0% |

| 2024/3 | 16.0% | 9.3% |

| 2025/3 | 15.3% | 9.0% |

- 2023年にROE18.8%とピークを付け、その後15〜16%程度へ“落ち着いた”形

- ROAも8〜12%レンジで推移し、資本効率は日本企業としてはかなり高水準

背景としては、

- 営業利益率の上昇

- 不要な政策保有株式の売却(特別利益に計上)

- 自社株買いによる自己資本の圧縮

など、収益性+バランスシート双方の改善が効いています。

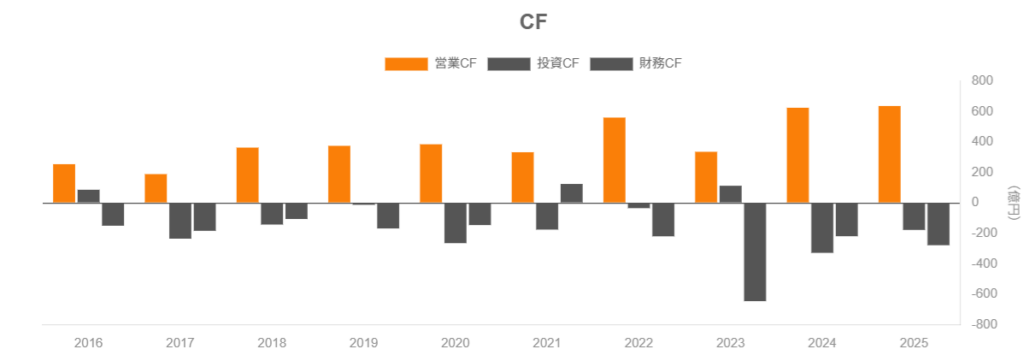

5-3. キャッシュフローと投資・還元余力

キャッシュフロー(2022〜2025年)は以下の通りです。

| 決算期 | 営業CF | 投資CF | 財務CF | フリーCF | 期末現金残高 |

|---|---|---|---|---|---|

| 2022/3 | 561億円 | ▲34億円 | ▲219億円 | 527億円 | 1,138億円 |

| 2023/3 | 336億円 | +113億円 | ▲646億円 | 449億円 | 943億円 |

| 2024/3 | 626億円 | ▲328億円 | ▲219億円 | 298億円 | 1,027億円 |

| 2025/3 | 637億円 | ▲177億円 | ▲278億円 | 460億円 | 1,213億円 |

特徴としては、

- 営業CFは常に300〜600億円超で安定的

- 毎期、成長投資(設備投資・M&A・無形資産など)を行いつつも、フリーCFは大きくプラス

- 2025年3月期末で現金及び現金同等物は1,212億円に増加

一方、有利子負債は約410億円程度であり、実質的にはネットキャッシュ企業と見なせます。

投資も還元も両立できるキャッシュ創出力

という点は、中長期投資家にとって非常に重要なポイントです。

5-4. 財務健全性

総資産・純資産の推移(2022〜2025年3月期)は以下の通りです。

- 総資産:4,766億円 → 4,623億円 → 5,255億円 → 5,581億円

- 純資産:3,030億円 → 3,092億円 → 3,247億円 → 3,561億円

- 自己資本比率:61.5% → 64.2% → 59.5% → 61.5%

自己資本比率60%前後のネットキャッシュ体質で、レバレッジに頼らない堅実な財務です。

ITサービス企業は景気後退局面で一時的に受注が鈍ることがありますが、TISのバランスシートを見る限り、財務リスクは相当低いと考えられます。

6.株主還元政策(配当・自社株買い)

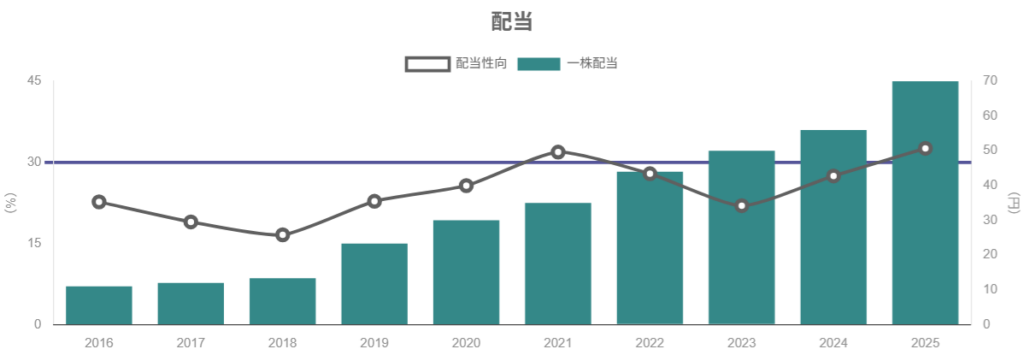

6-1. 配当の推移と方針

TISは長年「増配傾向+総還元性向の引き上げ」を続けてきました。統合報告書等によれば、2021〜2025年の1株配当はおおよそ以下のように推移しています。

- 2021/3:35円

- 2022/3:44円

- 2023/3:50円

- 2024/3:56円

- 2025/3:70円

さらに、2026年3月期は76円への増配を会社が予想しており、配当利回りは1.49%(株価5,107円、2025年12月2日)。

中期経営計画「Frontiers 2026」では、総還元性向45〜50%程度を目安とし、

- 安定配当+利益成長に応じた増配

- 自社株買いを組み合わせたトータル・リターン最大化

を掲げています。

6-2. 自社株買いと総還元

2024〜2025年にかけて、TISは政策保有株式の売却による資本効率向上と並行して、自己株式取得を積極的に実施しました。2025年3月期には約78億円の自己株式取得、配当支払約172億円が行われており、財務CFは▲278億円と、株主還元に資金を厚く振り向けています。

統合報告書のグラフを見ると、総還元性向は一時的に80%近くまで高まった年度もあり、

「キャッシュが積み上がり過ぎないよう、自社株買いも織り交ぜて調整している」

という印象です。

6-3. 中長期投資家から見た魅力度

- ROE15%前後

- ネットキャッシュ

- 安定した営業CF&FCF

- 総還元性向45〜50%目安

を踏まえると、配当利回りそのものは1%台と控えめですが、

- 今後の増配余地

- 自社株買いを含めた1株あたり価値の成長

まで含めて考えると、「配当+自社株買いを組み合わせたトータルリターン志向の還元」が期待できる銘柄と解釈できます。

7.バリュエーション(株価水準の評価)

まずは現在の株価水準から。

2025年12月2日時点の主な指標は以下の通りです。

- 株価:5,107円(12/3時点の終値ベースもほぼ同水準)

- 時価総額:約1.21兆円

- 予想EPS:217.27円(2026年3月期会社予想)

- 予想PER:23.5倍

- 実績BPS:1,478.84円

- 実績PBR:3.45倍

- 予想1株配当:76円(2026年3月期)

- 予想配当利回り:1.49%

7-1. 過去レンジと比較

直近数年のTISのPERレンジはおおむね20〜30倍の間で推移しており、ROEが2桁後半に乗った2023年前後は一時30倍近くまで買われた局面もあります。

現状の23〜24倍という水準は、

- 自社の過去レンジの中では「やや高め〜ほぼ中央値上側」

- 直近のROE15%前後・営業利益率12%前後という水準を踏まえると、「プレミアムSIerとして妥当〜やや割高」

といった印象です。

7-2. 同業他社との比較

同じく2025年12月2日時点の予想指標を並べると:

- TIS(3626):PER23.5倍、PBR3.45倍、配当利回り1.49%

- NTTデータG(9613):PER27.8倍、PBR3.04倍、配当利回り(会社予想)未定

- SCSK(9719):PER28.0倍、PBR5.64倍、配当利回り0.83%

- NRI(4307):PER35.0倍前後、PBR7.6〜8.5倍、配当利回り1.1〜1.2%

- TOPIX100(参考):PER18.5倍、PBR1.88倍、配当利回り1.9%

これを見ると:

- TISは市場平均(TOPIX100)よりは明確に高いバリュエーション

- しかし、NRIやSCSKと比べるとPER・PBRともに一段低い水準

- ROE15%前後であることを考えると、

- 「ROE20%超のNRIほどのプレミアはない」

- 「それでも市場平均よりは高い利回りを要求されている」

というバランスになっています。

7-3. バリュエーションのざっくり評価

- 業績・財務の質は高い(ROE15%前後・営業利益率12%、ネットキャッシュ)

- 中期経営計画では2027年3月期に売上6,200億円、営業利益率13.1%、ROE16%超を目標としており、2025年時点の進捗も悪くありません。

- 一方で、TOPIX100や広義の日本株全体と比べると、PER・PBRともに明確なプレミア水準

以上を踏まえると、個人的な整理としては、

- 日本株全体との比較:やや割高〜プレミアム水準

- ITサービス高ROEグループ内での比較:ほぼ妥当〜ややディスカウント(NRI・SCSK比)

というイメージです。

「中長期でROE15〜16%・営業利益率13%前後を維持・向上できる」という前提に立てるかどうかが、

23〜24倍PERをどう評価するかの分かれ目になります。

8.成長ドライバーと今後の注目ポイント

8-1. 中期経営計画「Frontiers 2026」

中計(2024〜2026)「Frontiers 2026」では、2027年3月期に向けて以下のような目標が掲げられています。

- 売上高:6,200億円

- 営業利益率:13.1%

- ROE:16%超

- 戦略ドメイン比率:80%(2023年度実績48%からの引き上げ)

ポイントは、

- 受託開発中心から、戦略ドメイン(決済・社会課題解決型サービス・共創ビジネスなど)へのシフト

- オファリングサービスや共創型ビジネスの比率を高め、「時間の切り売り」から脱却する方針

現状(2025年3月期)で売上5,716億円・営業利益690億円ですから、

- 売上成長:今後2年で+8〜9%程度

- 営業利益:2年で+15〜20%程度

という、無理のないがそれなりに野心的な水準に見えます。

8-2. INTECとの合併と「TISI」への社名変更

2025年10月に公表された資料によると、TISはグループ会社インテックを2026年7月1日付で吸収合併し、商号を「TISI株式会社」に変更する予定です。

狙いとしては、

- グループ内の重複領域整理

- 地方・広域ITソリューションの強化

- グループブランドの統一

などが挙げられており、特に「広域ITソリューション」セグメントとの親和性が高いと考えられます。

短期的には統合作業でコストがかさむリスクもありますが、中期的にはポートフォリオ最適化によるシナジーが期待されるイベントです。

8-3. 足元の進捗:2026年3月期2Q

みんかぶ等によれば、2026年3月期2Q累計(4〜9月)の業績は、

- 売上高:前年同期比5%増(過去最高更新)

- 経常利益:同14.9%増の359億円

- 経常利益通期計画:705億円 → 750億円へ上方修正(増益率6.4%へ)

と、引き続き堅調なトレンドが続いています。

「中計の1年目〜2年目としては、計画以上のペースで進捗」

と評価してよさそうです。

8-4. 中長期で注目したいKPI

中長期投資家としては、今後の決算で以下の指標を追っていくと、TISの“質的成長”をチェックしやすくなります。

- オファリングサービス売上高・営業利益率

- 戦略ドメイン比率(特に決済・SaaS関連)

- 連結営業利益率(13%近辺を目指せるか)

- ROE(16%超を維持できるか)

- フリーCFと株主還元(配当+自社株買い)のバランス

「売上は伸びているがマージンが下がっていないか?」

「サービス比率が本当に高まっているか?」

という視点で継続チェックしていくのが、個人投資家にはおすすめです。

9.主なリスク要因

TIS特有、あるいはITサービスセクター共通のリスクとして、主に以下の点を意識しておく必要があります。

- 景気後退・IT投資サイクルの悪化

- 企業の設備投資・DX投資が減速すると、案件の延期・縮小が起こり得ます。

- 特に金融・製造など大型案件依存度の高い領域は、景気変動に敏感。

- 不採算案件・大型プロジェクトリスク

- 2024年3月期には不採算案件の影響もあり、営業利益率が一時低下しました。

- 一件の大型案件の採算悪化が、全社マージンを押し下げるリスクは今後もゼロにはなりません。

- 人材確保・人件費上昇

- DX人材・クラウドエンジニアなどの需要は高く、賃金インフレが続く可能性があります。

- 単価転嫁が追いつかない場合、利益率が圧迫される懸念。

- 技術変化・競争環境の変化

- クラウドベンダーやSaaSベンダー、外資系コンサルなどとの競合が激化。

- ローコード/AI開発の普及により「従来型SI」の価値が相対的に低下する可能性。

- INTEC合併に伴う統合リスク

- システム統合・人事制度統合など、短期的なコスト・生産性低下リスク。

- 文化の違いによる離職リスクなども無視できません。

- バリュエーションの調整リスク

- TOPIX全体の12カ月先PERは足元で15.5倍前後とされており、株式市場全体が高めの水準にあります。

- グロース期待が鈍化したり、金利上昇局面が続いた場合、高ROE銘柄であってもマルチプル縮小のリスクはあります。

10.投資スタンスのまとめ

総合的に見た個人的な投資スタンスは、

「やや強気(ただし水準次第で押し目待ち)」

です。

10-1. 判断のロジック整理

① 業績・財務

- 売上は年率約5%程度で堅実成長

- 営業利益率は10〜12%台を維持・改善

- ROE15%前後、ROAも高水準

- ネットキャッシュ・自己資本比率60%前後

→ 「攻守のバランスが良く、クオリティ銘柄と評価してよい」

② セグメント構造

- 決済・オファリングサービス・広域ITなど、成長性と安定性を両立したポートフォリオ

- 金融ITは一時的に調整も、依然として高マージン事業

- 中計で戦略ドメイン比率をさらに引き上げる方向

→ 「構造転換の方向性は正しく、長期の成長ストーリーは描きやすい」

③ 株主還元

- 10年以上の増配実績+総還元性向45〜50%を掲げる

- 自社株買いも活用して1株価値を高める姿勢

→ 「配当利回りは高くないが、トータルリターン重視の還元方針は中長期投資向き」

④ バリュエーション

- 予想PER23.5倍・PBR3.45倍と、市場平均よりプレミアム

- 同業高ROEグループ内ではNRIなどよりやや低い水準

→ 「クオリティ考慮で許容範囲だが、“お買い得感”まではない」

⑤ リスク

- IT投資サイクル・人件費・不採算案件・統合リスクなど、SIer共通のリスクは当然存在

- とはいえ、財務体質・顧客基盤から、企業存続リスクはかなり低い

10-2. 具体的な行動イメージ(例)

あくまで一投資家としての「スタンス例」ですが:

- 既に保有している場合

- 中長期でホールドを基本としつつ、

- PERが30倍近辺まで買われるような局面では、一部利益確定を検討

- 未保有で新規検討の場合

- 現状のPER23〜24倍は「やや高め」感もあるため、

- 目安として

- 予想PER20倍前後

- PBR3倍前後

- 配当利回り2%近辺

に近づく押し目局面があれば、3〜5年の中長期スタンスでの分散買いを検討しやすい水準と考えられます。

もちろん、実際の投資判断は、読者のリスク許容度・ポートフォリオ全体のバランス・税金なども含めて総合的に判断する必要があります。

11.まとめと注意書き

11-1. 要点整理(3〜5ポイント)

- 高収益・高ROEのSIer

- 営業利益率10〜12%台、ROE15%前後、ネットキャッシュと、国内ITサービス企業の中でも質の高い財務・収益構造。

- 成長ドライバーは決済・オファリングサービス+産業・広域IT

- 決済・DXサービスの拡大と、産業・自治体向けの安定需要が、今後の売上・利益の牽引役。

- 中計「Frontiers 2026」で構造転換を加速

- 2027年3月期に売上6,200億円・営業利益率13.1%・ROE16%超を目指し、戦略ドメイン比率80%へ。

- 株主還元は配当+自社株買いのトータル型

- 増配を続けつつ総還元性向45〜50%を掲げる。配当利回りは1%台ながら、1株価値の成長余地は大きい。

- バリュエーションは「市場平均よりプレミアム、同業トップよりは控えめ」

- PER23.5倍、PBR3.45倍は、日本株全体よりは高いが、NRIなどの超高収益銘柄よりは一段低い水準。

11-2. 注意書き

- 本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 記載している株価・指標・業績予想等は、2025年12月初旬時点の情報に基づくものであり、今後変更される可能性があります。

- 投資に関する最終判断は、必ず読者ご自身の責任と判断で行ってください。