1.はじめに:この記事で分かること

中外製薬(4519)を中長期(3〜5年)で保有するか検討している個人投資家向けに、2020〜2024年の業績・財務・株主還元・バリュエーションと、2025年の足元までを整理します。

単に「利益が伸びている/株価が高い」という話ではなく、

- どの事業・製品が利益を生んでいるのか

- なぜ利益率とROE/ROICがここまで高いのか

- 現在の株価バリュエーションは、その稼ぐ力に見合っているのか

という“数字の背景”と“投資判断のチェックポイント”を中心に解説します。

2.企業概要:何をしている会社か

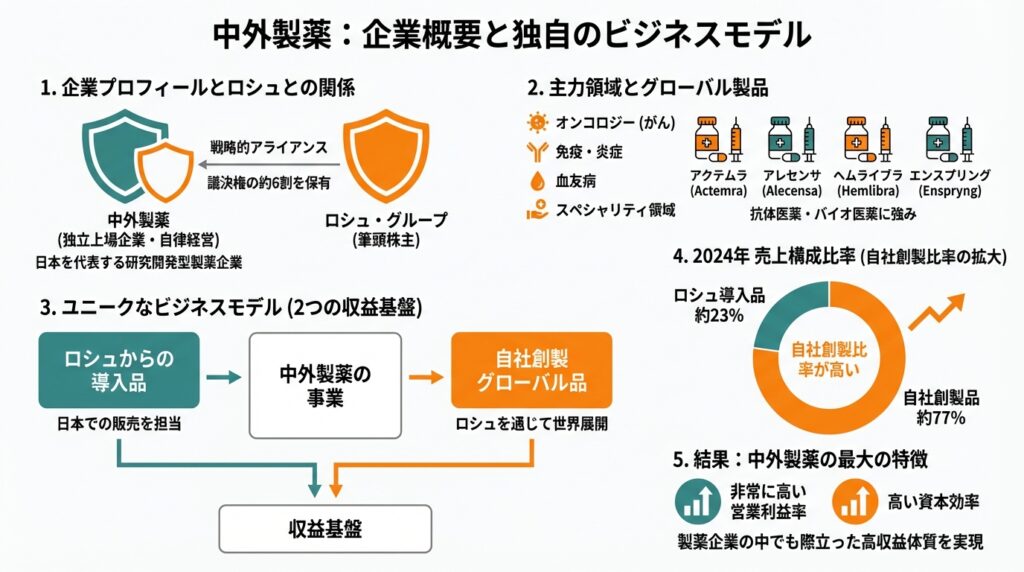

- 日本を代表する研究開発型製薬企業で、スイス・ロシュの日本における中核会社。ロシュは議決権の約6割を保有する筆頭株主ですが、中外製薬は独立上場企業として自律的に経営判断を行う枠組みが取られています。

- 主力領域はオンコロジー(がん)、免疫・炎症、血友病などのスペシャリティ領域。抗体医薬やバイオ医薬に強く、Actemra(アクテムラ)、Alecensa(アレセンサ)、Hemlibra(ヘムライブラ)、Enspryng(エンスプリング) などグローバルに販売される自社創製品を多く持ちます。

- ビジネスモデルの特徴は、

- 日本での販売を担う「ロシュからの導入品」

- 中外が創製し、ロシュを通じて世界展開する「自社創製グローバル品」

の2つの収益基盤を持つこと。2024年の売上構成は、自社創製品が約77%、ロシュ導入品が約23%と、自社創製比率が高まっています。

この結果、製薬企業の中でも非常に高い営業利益率と資本効率を実現しているのが中外の最大の特徴です。

3.業界・競合環境

グローバル医薬品市場のトレンド

- 世界的に高齢化が進む一方で、各国政府は医療費抑制のため薬価引き下げや費用対効果評価を強化しており、「高いけれど本当に必要な薬」しか生き残れない構造になりつつあります。

- 技術面では、抗体医薬・バイオ医薬から、CAR-T、遺伝子治療、RNA医薬、さらにはAI・デジタルを活用した創薬へと競争領域が拡大。膨大なR&D投資と長期の開発期間を前提としたビジネスです。

国内大手とのポジション

- 武田薬品工業(4502)は売上規模では国内最大ですが、M&A後の減損や負債負担の影響でROEは1〜2%台と低く、PBRは約1.0倍・配当利回り4%台と「高配当バリュー株」に近い位置づけです。

- 第一三共(4568)はがん領域のEnhertu(エンハーツ)などが牽引し、成長期待は高いものの、PBR約3.7倍・PER約21倍・配当利回り約2.3%と、グロース寄りの評価。

- 一方、中外製薬は2025年12月時点で、株価約8,300円、PBR約7.2倍、PER(調整後)約35倍、配当利回り約3.0%と、国内大手・業種平均を大きく上回るプレミアム評価を受けています。

業種指数との比較

- 東証医薬品指数(TOPIX Pharmaceutical)は、2025年11月末時点でPER約24倍、PBR約1.7倍、配当利回り約2.7%。

- これと比べると、中外のプレミアムは「利益率とROICの高さへの評価」と「グローバル自社品パイプラインへの期待」が織り込まれていると考えられます。

4.セグメント別分析:どこが稼ぎ頭か

IFRS上は単一セグメントですが、実務的には以下の切り口で見ると分かりやすいです。

(1) 地域別:国内 vs 海外

- 2024年の売上高1兆1,706億円のうち、国内売上は4,611億円(前年比+1.5%)、海外売上は5,368億円(+28.9%)と、海外比率が急伸しています。

- 海外は主に、ロシュへのHemlibra・Actemraなどの輸出と、それに伴うロイヤルティ収入が中心。特にHemlibra輸出は2024年に大きく増加し、海外売上全体を押し上げました。

投資家の視点

国内市場は薬価改定とジェネリック浸透で構造的に逆風。一方で、海外輸出とロイヤルティは、為替リスクはあるものの高マージン・高成長領域です。中長期投資では「海外比率の推移」が重要KPIになります。

(2) 領域別:オンコロジー vs スペシャリティ

- がん領域ではAlecensa、Polivy(ポライビー)、Lunsumio(ルンスミオ)などの抗体医薬が成長中ですが、既存品のアバスチンやハーセプチンはバイオシミラーの競争もあり、売上は頭打ち傾向。

- スペシャリティ領域では、Hemlibra(血友病)、Enspryng(視神経脊髄炎)、Vabysmo(眼科)、PiaSky(補体C5抗体)などの新薬が牽引。2025年3Q時点でも、スペシャリティ製品群の売上は前年同期比+7.7%と、がん領域を上回る成長を見せています。

投資家の視点

中外の今後の利益成長は、「新規スペシャリティ領域+グローバル展開」が鍵です。オンコロジーはまだ稼ぎ頭ですが、競争が激しく薬価引き下げも大きいため、スペシャリティへのポートフォリオシフトがリスク分散にもなります。

(3) 収益構造:ロシュ導入品 vs 自社創製品

- 2024年の売上構成は、自社創製品77%、ロシュ導入品23%。

- 自社創製グローバル品は、ロシュを通じた世界販売からロイヤルティを受け取るため、売上総利益率が高く、会社全体のマージンを大きく押し上げています。

- ロシュ導入品は日本市場限定で、薬価改定の影響を強く受ける一方、販売インフラは比較的効率的に運用できるため、キャッシュカウとしての役割が大きいと考えられます。

5.業績・財務分析(連結ベース)

(1) 売上高・営業利益・営業利益率の推移(Coreベース)

中外はIFRSに加え、「Core(コア)業績」を管理指標として開示しています。これは一過性要因を調整した実力ベースの数字です。

Core業績の推移(概数)

- 2020年

- 売上高:7,869億円

- Core営業利益:3,079億円

- 営業利益率:約39%

- 2021年

- 売上高:9,998億円

- Core営業利益:4,341億円

- 利益率:約43%(過去ピーク水準)

- 2022年

- 売上高:1兆1,680億円

- Core営業利益:4,517億円

- 利益率:約38.7%

- 2023年

- 売上高:1兆1,114億円(前年比▲4.8%)

- Core営業利益:4,507億円(▲0.2%)

- Core純利益:3,336億円(+5.0%)、利益率約40.6%

- 2024年

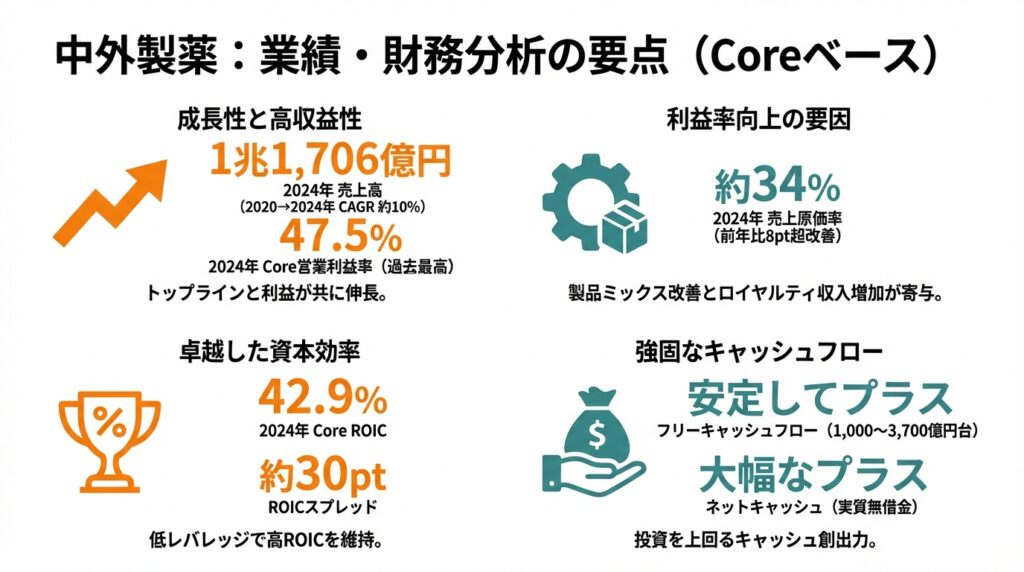

- 売上高:1兆1,706億円(+5.3%)

- Core営業利益:5,561億円(+23.4%)

- Core純利益:3,971億円(+19.0%)

- 営業利益率:47.5%と過去最高

つまり

- 2020→2024年の売上高CAGRはおおよそ年率+10%、Core営業利益はそれ以上のペースで伸びており、「トップラインも利益も伸びている高収益企業」と言えます。

- 2023年はコロナ治療薬Ronapreve供給終了や薬価改定、為替影響などで売上がやや減少しましたが、2024年はHemlibra輸出・ロイヤルティと製品ミックス改善で一気に利益率が跳ね上がりました。2024年にコスト・売上構造が一段階上がった可能性があります。

(2) 利益率の変動要因

2024年の営業利益率47.5%という水準は、グローバル大手と比較しても極めて高いレベルです。その背景は主に3点です。

- 製品ミックスの改善

- Hemlibra・Alecensa・Enspryng・Vabysmoなど自社創製グローバル品の比率が上昇し、原価率が大きく低下。2024年のコスト・オブ・セールス比率は約34%と、前年から8ポイント以上改善しました。

- その他収益(ロイヤルティ等)の増加

- Hemlibra関連のロイヤルティや一時金収入が増加し、「売上に乗らない利益」が増えたことが、営業利益率押し上げに寄与しています。

- 販管費の効率化と規模の経済

- 研究開発費比率は依然として高い(約29%)ものの、売上拡大で販管費比率は相対的に抑制され、高い利益率を維持しています。

(3) 資本効率(ROE・ROICなど)

- 2023年時点で自己資本比率(owned-capital ratio)は約84%と非常に高く、財務レバレッジは低いにもかかわらず、Core ROICは30〜40%台を継続。2024年のCore ROICは42.9%、WACCは約7%とされ、ROICスプレッドは30ポイント前後に達しています。

- 実績ROEも20%前後と、製薬セクターとしては突出した水準です。

投資家の視点

「高ROEだがレバレッジで稼いでいるわけではない」という点が中外の特徴です。高マージン×大きなロイヤルティ収入×研究開発投資効率の高さによって、WACCを大きく上回るROICを維持していることは、中長期投資家にとってプラス評価ポイントと言えます。

(4) キャッシュフローと設備投資

外部データベースの集計によると、2020〜2024年の設備投資額(CAPEX)は毎年500〜700億円規模で推移する一方、フリーキャッシュフロー(FCF)は1,000億〜3,700億円台と安定してプラスを維持しています。

- 研究開発への投資と並行して生産設備(バイオ原薬工場、ミッドサイズ分子生産設備など)への投資も行いつつ、それを大きく上回るキャッシュを生んでいる構図です。

- 2024年末時点でもネットキャッシュ(現金・有価証券−有利子負債)は大幅なプラスであり、実質的にほぼ無借金に近い財務体質です。

投資家の視点

FCF創出力は配当・設備投資・将来のM&A余地の源泉です。中外の場合、借入に依存せずとも、現在の配当水準と高いR&D投資を維持できるだけのキャッシュフローを持っていると整理できます。

6.株主還元政策(配当・自社株買い)

(1) 配当方針

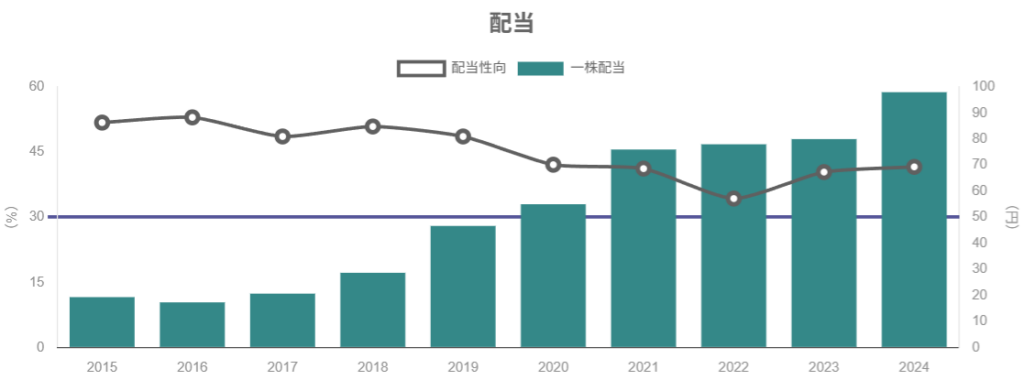

- 中外は「Core EPSに対する連結配当性向平均45%を目安」とする方針を掲げています。

- 2024年の1株当たり配当は98円(期中41円+期末57円)で、Core配当性向は40.6%、直近5年平均も約40%と、おおむね方針どおりの水準。

(2) 配当実績と2025年の特殊要因

- 直近の年間配当推移は、

- 2021年:76円

- 2022年:78円

- 2023年:80円

- 2024年:98円(増配)

- 2025年は創立100周年記念として、通常配当100円+記念配当150円=合計250円という大幅増配を予定。これにより、2025年のCore配当性向は100%と、一時的に非常に高い水準になります(5年平均では約54%)。

注意点

2025年の超高配当はあくまで記念配当であり、2026年以降も同水準が続くと考えるのは危険です。長期的には「Core EPSの成長×配当性向45%目安」がロジックのベースと見るべきでしょう。

(3) 自社株買い

- IR資料を見る限り、2000年代前半に自己株取得を行って以降、大規模な自社株買いは実施していません。

- 株主還元の軸はあくまで「安定配当+成長に応じた増配」であり、ROE向上も主に利益成長と資本効率で達成しているスタイルです。

投資家の視点

高ROE企業でありながら自社株買いに依存せず、研究開発投資と配当のバランスを取っている点は、長期で価値創造を目指す経営姿勢として評価できます。一方で、「積極的な株主還元(自社株買い)を好む投資家」にとってはやや物足りない可能性もあります。

7.バリュエーション(株価水準の評価)

2025年12月19日時点の株価指標(各種サイトの公開データベースベース)は概ね以下の通りです。

- 株価:約8,300円

- 時価総額:約1.4兆円

- PBR:約7.2倍

- PER(調整後):約35倍

- PSR(売上高倍率):約12倍

- 2025年予想配当利回り:約3.0%(配当合計250円を前提)

同業・指数との比較

- 武田薬品:PBR約1.0倍、PER(予想)約47倍※/配当利回り約4.3〜4.5%。

- 第一三共:PBR約3.7倍、PER(予想)約21倍、配当利回り約2.3%。

- 東証医薬品指数:PBR約1.7倍、PER約24倍、配当利回り約2.7%。

※武田は利益水準が低く、一時的要因を含むためPERの解釈には注意が必要。

評価の整理

- プレミアムの根拠

- 営業利益率40〜50%台という圧倒的な収益性

- ROIC30〜40%台・ROE20%前後という高い資本効率

- グローバル自社創製品パイプライン(TOP I 2030:毎年グローバル品をローンチ、R&Dアウトプット2倍)がもたらす将来成長期待

- 割高感の要因

- PBR7倍台という水準は、国内大手・業種平均から大きく乖離しており、「高ROEグロース株」としての期待がかなり織り込まれている。

- PER35倍も、医薬品セクター平均(約24倍)より一段高い水準。業績が期待通り伸びない場合、バリュエーション調整リスクが大きい水準です。

- 配当利回りの見方

- 2025年は記念配当込みで3%程度と高めに見えますが、2026年以降は通常配当(おそらく100円前後)に戻る可能性が高く、その場合の平常時利回りは1〜1.5%台まで低下する可能性があります。

結論(バリュエーション)

- 現状の株価水準は、「成長性・収益性をフルに織り込んだ、やや割高〜プレミアム評価」と見るのが妥当と考えられます。

- 中長期投資としては、業績がガイドラインから大きくブレないことが前提であり、投資タイミングとしては「業績ショックや市場全体の調整でPERが20倍台後半、配当利回りが平常ベースで2%に近づく水準」を意識したいところです。

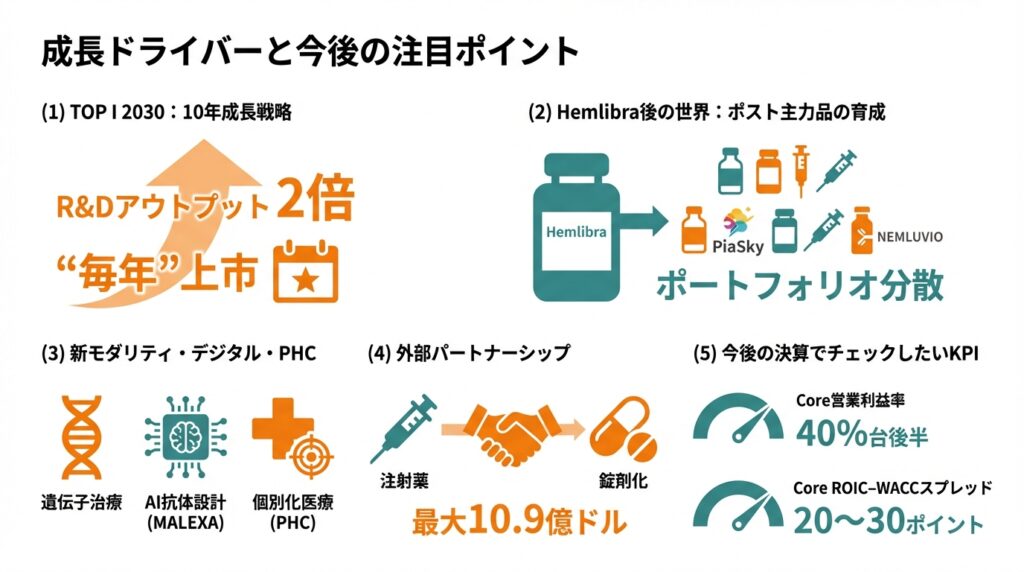

8.成長ドライバーと今後の注目ポイント

(1) TOP I 2030:10年成長戦略

- 中外は2030年に「世界トップレベルのイノベーター」になることを掲げ、

- R&Dアウトプットを2倍にする

- グローバル自社創製品を“毎年”上市する

という非常に高い目標を設定しています。

- 2024年時点で、パイプライン案件は60件(うち自社創製22件、導入品38件)と厚みを増しており、PiaSky・NEMLUVIOといった新規グローバル品も立ち上がり始めています。

(2) Hemlibra後の世界:ポスト主力品の育成

- 2024年のHemlibra関連売上(輸出+ロイヤルティ)は大きく増加し、会社全体の成長と利益率を牽引しましたが、長期的には「一製品依存リスク」でもあります。

- 中外自身も、Alecensa・Enspryng・Vabysmo・PiaSky・NEMLUVIOといった複数のグローバル品を連続的に出すことで、売上ポートフォリオの分散を図っています。

(3) 新モダリティ・デジタル・PHC

- 遺伝子治療(例:デュシェンヌ型筋ジストロフィー向けdelandistrogene moxeparvovec)、中分子医薬、AIを活用した抗体設計(MALEXA)、スマートファクトリーなど、次世代技術への投資を強化。

- 個別化医療(PHC)領域では、Foundation Medicineのがんゲノムプロファイル検査など、診断×治療を組み合わせたソリューション提供にも注力しています。

(4) 外部パートナーシップ

- 2025年10月には、米Rani Therapeuticsと最大10.9億ドル規模のライセンス契約を締結。中外の抗体をRaniの経口送達技術と組み合わせ、注射薬を錠剤化することを狙った取り組みです。

→ 成功すれば、「高価なバイオ医薬を飲み薬で提供する」新たなビジネスモデルの可能性もあります。

(5) 今後の決算でチェックしたいKPI

- Hemlibra・Alecensa・Enspryng・Vabysmo・PiaSky・NEMLUVIOの売上成長率

- 海外売上比率とその他収益(ロイヤルティ等)の伸び

- Core営業利益率の水準(40%台後半を維持できるか)

- Core ROIC−WACCスプレッド(20〜30ポイントを維持できるか)

9.主なリスク要因

- 薬価改定・医療費抑制リスク

- 日本は2年ごとの薬価改定に加え、費用対効果評価の導入など、医療費抑制圧力が強まっています。中外の国内売上は既存品が多く、改定の影響を受けやすい構造です。

- 製品集中・パテントクリフリスク

- Hemlibraをはじめとした主力品への依存度が高く、特許切れや競合品の登場によって売上が大きく変動する可能性があります。特にバイオシミラー・バイオベターによる競争激化は中長期の懸念材料です。

- R&Dリスク・開発失敗リスク

- 高いROICは「成功したプロジェクト」によって実現していますが、今後も同じ成功確率が続く保証はありません。大規模な開発案件の失敗や、中止に伴う一時費用が業績に影響するリスクがあります。

- ロシュへの依存・ガバナンスリスク

- ロシュが約6割の議決権を持つため、戦略的な意思決定においてロシュグループの意向が影響する可能性があります。現状は独立性を確保するガバナンス体制が構築されていますが、親会社との取引条件や将来の資本政策は継続的に注視が必要です。

- 為替・マクロ・規制リスク

- Hemlibra等のロシュ販売分に対するロイヤルティはスイスフランやドル建てであり、為替レートの変動が円ベース利益に影響します。また、各国での医療制度改革や薬価規制の強化も、中長期の収益性に影響し得ます。

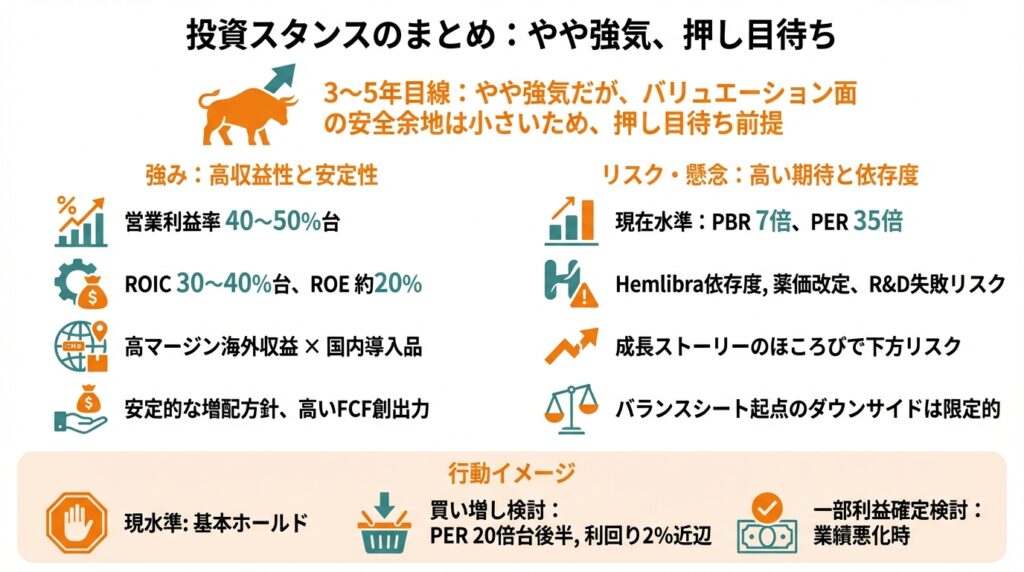

10.投資スタンスのまとめ

ここまでを踏まえた、3〜5年目線の筆者なりの整理です。

投資スタンス

「やや強気」だが、

「バリュエーション面の安全余地は小さいため、押し目待ち前提」 というスタンスです。

判断の理由

- 業績・財務

- 売上・利益ともに中長期で成長し、営業利益率40〜50%台、ROIC30〜40%台、ROE約20%と、製薬セクターの中でもトップクラスの収益性。

- セグメント構造

- 自社創製グローバル品×ロシュ連携による高マージン海外収益と、日本市場での導入品ビジネスという二重の収益基盤を持つ点は、防御力と成長性の両面で魅力。

- 株主還元

- Core EPSに連動した安定的な増配方針と高いFCF創出力により、「減配リスクは相対的に低い」と見られます。100周年記念配当後も、EPS成長に応じた増配余地を残しています。

- バリュエーション

- 一方で、PBR7倍・PER35倍という水準は、医薬品指数や国内大手と比べても明確なプレミアム。期待が高い分、成長ストーリーにほころびが出た場合の下方リスクも大きいと考えられます。

- リスク

- Hemlibra依存度・薬価改定・R&D失敗といった製薬特有のリスクを抱えつつも、ROICスプレッドが大きく、財務レバレッジも低いことから、バランスシート起点のダウンサイドは限定的とみられます。

行動イメージ(例)

- 現水準(PER mid 30倍、PBR7倍台)では「基本ホールド、まとまった新規買いは見送り」。

- 市場調整や一時的な業績失速で、

- PERが20倍台後半

- 通常配当ベースの利回りが2%近辺

まで調整する局面があれば、長期投資の買い増し候補として検討する。

- すでに大きなポジションを持っている場合は、業績トレンド(Hemlibra・新製品群の成長、Core営業利益率)に明確な悪化が見られた際に、一部利益確定も選択肢となります。

11.まとめと注意書き

この記事の要点

- 中外製薬は、自社創製グローバル品とロシュ連携を軸に、営業利益率40〜50%台・ROIC30〜40%台という非常に高い収益性を持つ研究開発型製薬企業。

- 2020〜2024年にかけて売上・利益は着実に拡大し、2024年はHemlibra輸出とロイヤルティ増加、製品ミックス改善で過去最高益を更新。

- 株主還元はCore EPS連動の増配が基本で、100周年記念配当を含む2025年の配当利回りは約3%と高水準だが、平常ベースでは1〜1.5%台とみるのが妥当。

- バリュエーションはPBR7倍・PER35倍と、国内同業や医薬品指数に対して明確なプレミアム。高収益とパイプラインへの期待が評価されている一方、期待外れとなった場合の下方リスクも大きい。

- 中長期投資家にとっては、「高い収益力とROICを評価しつつ、割高局面では慎重に、調整局面での押し目買いを狙う」スタンスが現実的と考えられます。

注意書き

- 本記事は公開情報に基づく一般的な企業分析であり、特定銘柄の売買を推奨するものではありません。

- 将来の株価・業績を保証するものではなく、記載内容の正確性・完全性も保証されません。

- 実際の投資判断は、読者ご自身の責任と判断で行ってください。