1.はじめに:この記事で分かること

中国塗料(4617)は、船舶用塗料を核に世界展開する「グローバル・ニッチトップ」候補の一つです。

ここ数年で業績・株価ともに大きく変化しており、「今から中長期で入っても良いのか?」と悩んでいる方も多いと思います。

本記事では、

- 2021〜2025年3月期(+足元2026年3月期2Q)の業績・財務指標の推移

- セグメント(地域・事業)別の収益構造

- ROE・ROICなど資本効率の改善要因

- 株主還元方針(D&BOE・配当性向・自社株買い)の中身

- 現在のPER・PBR・配当利回りの位置づけとバリュエーション評価

を整理し、「自分で投資判断を下すためのチェックポイント」を提供することを目的とします。

結論から言えば、

- ビジネスの質(ニッチトップ+高収益化)

- 財務の健全性(実質ネットキャッシュ)

- 株主還元方針(D&BOE+高い配当性向)

は中長期投資家にとって魅力的ですが、足元の株価水準は同業・TOPIXと比べて「ややプレミアム」と評価されるため、エントリーポイントには注意が必要と考えられます。

2.企業概要:何をしている会社か

2-1. 事業内容とビジネスモデル

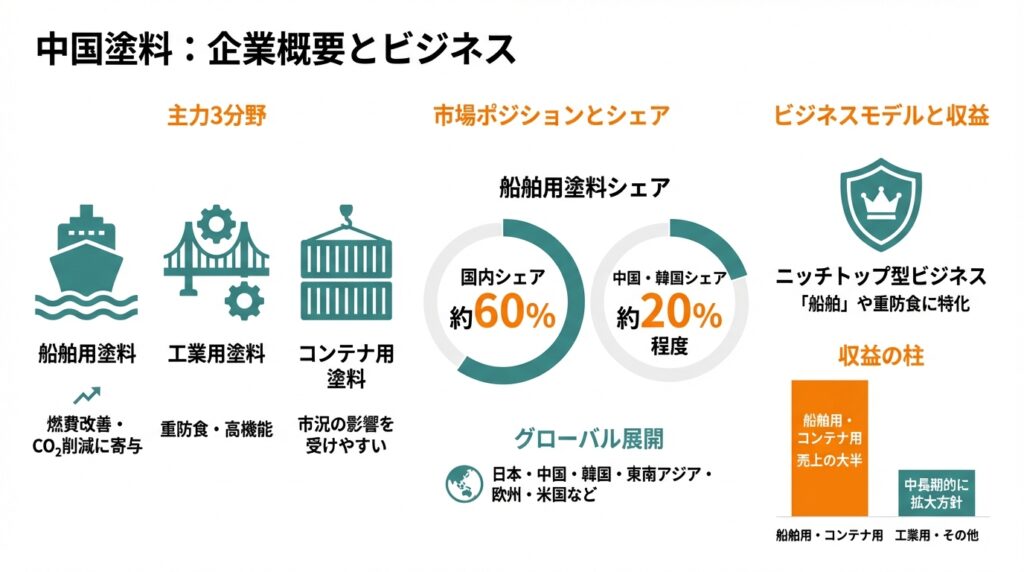

中国塗料は広島発祥の塗料メーカーで、主力は以下の3分野です。

- 船舶用塗料

- 外航船・内航船、大型コンテナ船、タンカー、フェリー、漁船、ヨットなど向け

- 船体防錆・船底防汚(フジツボ・藻の付着防止)によって燃費改善・CO₂削減に寄与

- 工業用塗料

- 橋梁・プラント等の重防食、建材用塗料、高機能塗料、軌道材料など

- コンテナ用塗料

- 海上コンテナ向け塗料(サイクルが激しい市況商品)

船舶用塗料の説明ページでは、船底防汚塗料が船舶の燃費向上とGHG排出削減に直接効く「環境規制対応技術」として位置づけられており、単なるメンテナンスコストではなく“省エネ投資”として重要性が高まっていることが示されています。

2-2. グローバル販売体制とポジション

- 日本・中国・韓国・東南アジア・欧州・米国などに広く展開

- 船舶用塗料で

- 国内シェア:約60%

- 中国・韓国では市場シェア約20%程度

と推定されており、世界でも上位のプレーヤーとされています。

塗料市場全体では日本ペイントHDや関西ペイントなどの総合塗料メーカーが大手ですが、

中国塗料は「船舶」や重防食に特化したニッチトップ型のビジネスモデルが特徴です。

2-3. 収益の柱

- 売上の大半は船舶用塗料およびコンテナ用塗料が占めており(かつては8割以上)、市況の影響を受けやすい構造です。

- 中長期的には、工業用塗料やその他分野の拡大を通じて、景気変動耐性を高める方針も示されています。

3.業界・競合環境

3-1. グローバル自動車…ではなく「海運・造船」サイクル銘柄

一般的な塗料メーカーは建築・自動車・工業など複数分野に分散していますが、

中国塗料は船舶・コンテナ向け比率が非常に高いため、

- 世界の海上輸送量

- 新造船建造量・修繕需要

- コンテナ生産量

といった「海運・造船サイクル」に大きく左右されます。

3-2. 規制ドリブンの需要(IMO環境規制)

国際海事機関(IMO)は、EEXI・CIIといったエネルギー効率指標を導入し、

2030年までにCO₂排出量を2008年比で40%削減といった目標を掲げています。

- 船底に付着した海洋生物は抵抗を増やし、燃費を悪化させる

- 高性能防汚塗料は燃費改善とCO₂削減に直接寄与

という構図から、高性能船底塗料は「規制対応アイテム」として位置づけられつつあり、

単価アップ・高付加価値品へのシフトが業界全体のテーマになっています。

3-3. マーケット規模と成長性

複数の調査によれば、世界のマリンコーティング市場は2024〜2030年にかけて年率5〜7%程度の成長が予想されています。

- 造船需要の回復

- 海運量の増加(長期的には世界貿易量に連動)

- エネルギー効率・環境規制に対応した高機能塗料への置き換え

が主なドライバーです。一方で、規制強化や経済減速によりバンカー需要が抑制されるという見方もあり、

海運・造船を取り巻くマクロリスクは無視できません。

3-4. 競合環境

グローバルには、

- Akzo Nobel(Internationalペイント)

- Jotun

- PPG

- 日本ペイントHD など

が船舶用塗料の主要プレーヤーとして存在し、市場は寡占状態にあると指摘されています。

国内株式市場では、

- 日本ペイントHD(4612):建築・自動車など総合塗料大手

- 関西ペイント(4613):自動車用で国内首位、アジア・インドに強み

といった「総合塗料」が代表的な比較対象となります。

4.セグメント別分析(地域別の収益性・成長性)

中国塗料の開示は「事業別」よりも「地域別セグメント」が中心です。2025年3月期の売上・セグメント利益をみると:

| 地域 | 売上高(億円) | 前期比 | セグメント利益(億円) | 前期比 | おおよその営業利益率 |

|---|---|---|---|---|---|

| 日本 | 427.2 | +5.3% | 22.2 | +13.5% | 約5%前後 |

| 中国 | 213.9 | +7.3% | 27.2 | -12.6% | 約13%前後 |

| 韓国 | 194.5 | +63.7% | 25.4 | +226% | 約13% |

| 東南アジア | 189.4 | +10.9% | 38.5 | +29.1% | 約20% |

| 欧州・米国 | 286.4 | +7.3% | 21.9 | +31.9% | 約7〜8% |

※百万円表記を億円に換算、四捨五入

4-1. 日本:安定だがマージンは薄め

- 新造・修繕向けとも需要は堅調で、価格適正化により増収増益

- それでも利益率は5%前後と、海外に比べると低め

→ 安定収益源だが、成長・高収益の主役ではないポジションと整理できます。

4-2. 韓国・東南アジア:成長と高収益のエンジン

- 韓国:大型コンテナ船・タンカー向け新造需要が大幅増

- 東南アジア:修繕船向け高性能防汚塗料・重防食塗料が好調で、利益率約20%と非常に高い

→ 韓国+東南アジアが、直近数年の利益成長のメインドライバーと言えそうです。

4-3. 中国・欧米:シェア・価格競争とのバランス

- 中国:売上は伸びつつも、利益はやや減少(価格競争・ミックスの影響)

- 欧州・米国:高付加価値品の拡販で利益率も改善傾向

→ 全体として、地域ポートフォリオの分散+高収益地域の比率が上がっている構図が読み取れます。

5.業績・財務分析(連結ベース)

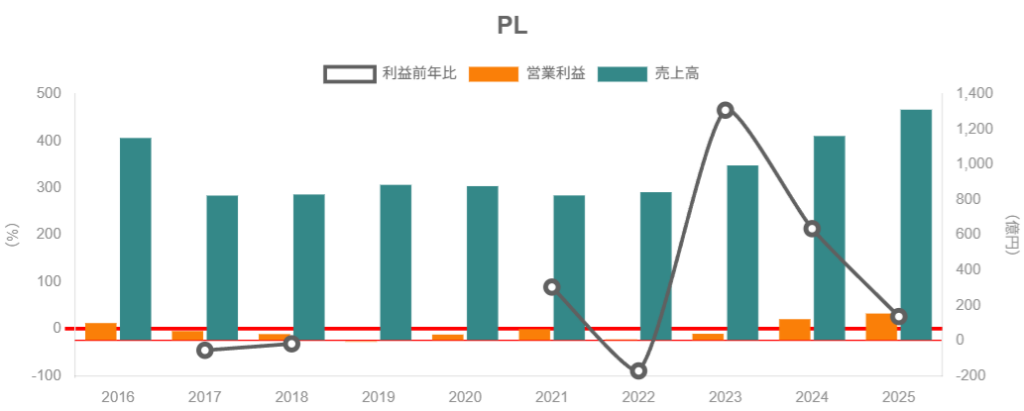

5-1. 売上・営業利益・営業利益率の推移(2021〜2025年3月期)

ざっくりとした通期実績(連結)は以下の通りです。

- 2021年3月期:売上高 約824億円/営業利益 約65億円(営業利益率 約8%)

- 2022年3月期:売上高 約843億円/営業利益 約7億円(同 約1%)

- 2023年3月期:売上高 約995億円/営業利益 約39億円(同 約4%)

- 2024年3月期:売上高 1,162億円/営業利益 122億円(同 10.5%)

- 2025年3月期:売上高 1,311億円/営業利益 154億円(同 11.7%)

2022年に一度大きく利益が落ち込んだものの、

その後3期連続で大幅増益+営業利益率の改善が続いていることが分かります。

2025年3月期は、

- 売上高:1,311億円(前期比+12.9%)

- 営業利益:153.8億円(+26.2%)

- 親会社株主に帰属する当期純利益:137.2億円(+38.7%)

と、売上・利益ともに過去最高水準となりました。

5-2. マージン改善の要因

2025年3月期短信の記述を整理すると、営業利益率改善の主な要因は:

- 価格要因

- 原材料・物流コスト高を背景に、製造コストに見合った販売価格の適正化を継続

- 高付加価値製品(高性能防汚塗料・環境対応品)の拡販

- 数量・ミックス要因

- 韓国を中心とする大型コンテナ船・タンカー向け新造船需要の増加

- IMO燃費規制への対応を背景に、修繕船向け高性能船底塗料の需要増

- 為替要因

- 円安が海外売上・利益に追い風

一方で、

- 人件費・物流コストの増加

- 海外での人材投資拡大

も同時に進めており、「コストアップを価格・ミックスで上回る」形でマージンを引き上げています。

5-3. ROE・ROA・ROICなど資本効率指標

直近3期程度の資本効率のイメージは以下の通りです:

- ROE(自己資本利益率)

- 2023年3月期:6〜7%台

- 2024年3月期:14%前後

- 2025年3月期:16%台

- ROA(総資産利益率):2025年3月期で約9%台

- ROIC(投下資本利益率):2025年3月期で12%前後

2022年の利益急落期にはROE・ROICも低迷していましたが、

2023〜2025年で利益率と資本効率が同時に改善している点は中長期投資家にとって重要なポイントです。

- 利益率(営業利益率)の改善

- 資産効率(回転率)の維持〜改善

- 過度なレバレッジに頼らない資本構成

の3点が揃っており、「質の良いROE」と言える水準になりつつあると考えられます。

5-4. キャッシュフローと設備投資

2025年3月期のキャッシュフローは:

- 営業CF:約145億円

- 投資CF:ほぼ中立〜ややマイナス

- フリーCF:大きくプラス

営業活動によるキャッシュフロー対有利子負債比率は約1.6年、

インタレスト・カバレッジ・レシオは約29倍と、利払い負担は極めて軽い水準です。

5-5. 財務健全性:ネットキャッシュ体制

- 自己資本比率:2025年3月末で約58%

- ネットキャッシュ:100〜130億円規模(サイトによって表現差あり)

とされており、実質的にネットキャッシュの強いバランスシートです。

借入はありますが、営業CFと現預金で十分カバーできる水準で、

景気後退や原材料高騰局面でも「財務で致命傷を負うリスク」は相対的に小さいと考えられます。

6.株主還元政策(配当・自社株買い)

6-1. 基本方針:D&BOE+高配当性向+配当下限

中期経営計画「CMP New Century Plan 2」(2021年4月〜2026年3月)では、株主還元方針として:

- 連結自己資本総還元率(D&BOE)

- 中計期間平均で 5%以上

- 配当+自社株買いの合計を自己資本で割った指標

- 連結配当性向:40%以上

- 1株当たり年間配当額の下限:35円

を掲げています。

さらに2025年3月期以降については、一過性の特別損益を除外して配当原資を算出し、残りの一部を翌期の自社株買いに充てる特例も設けており、

「安定配当+自社株買い」の両輪で総還元を高める姿勢が明確です。

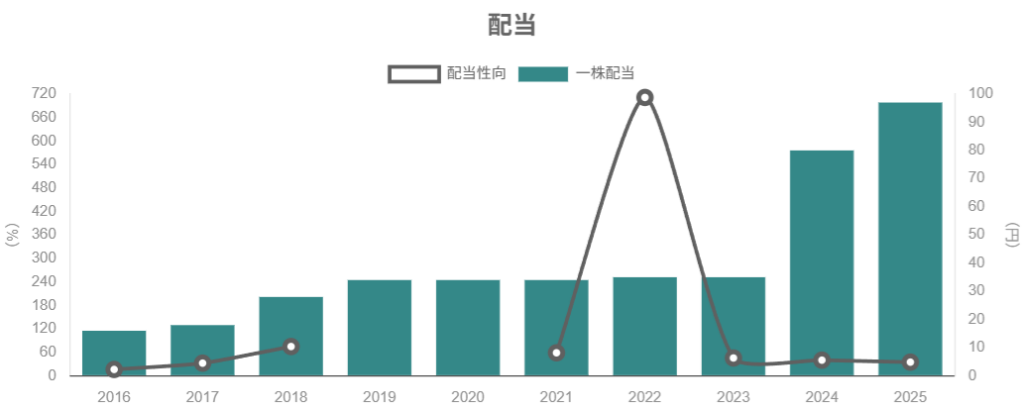

6-2. 配当実績の推移

直近の年間配当(会社資料・指標サイト等より概ね):

- 2023年3月期:35円

- 2024年3月期:80円

- 2025年3月期:97円

- 2026年3月期(会社予想):97円程度

配当性向は

- 2023年:45%前後

- 2024年:40%前後

- 2025年:35%前後

と、利益増に伴ってやや低下しているものの、絶対額としては増配基調が続いています。

6-3. 自社株買い

- 中計期間中、D&BOE目標に基づき、自社株買いも実施

- 期末時点での自己株式比率は約10%弱

と、「配当+自社株買い」を組み合わせた総還元を意識した設計になっています。

6-4. 中長期投資家から見た魅力度

- 安定配当(下限35円)+高い配当性向(40%以上)

- 特別利益を翌期の自社株買い原資に回す仕組み

は、長期保有を前提とする投資家にとって「還元の予見可能性」が高いと言えます。

一方で、PBRが既に3倍前後まで上昇している局面では、

自社株買いによる「PBR押し上げ余地」は限定的になりやすく、

今後はROE・ROICの持続性が、バリュエーション正当化のカギになると考えられます。

7.バリュエーション(株価水準の評価)

7-1. 現在の株価指標の水準

2025年12月12日(日本時間引け値ベース)でみると、みんかぶ等によれば:

- 株価:約4,560円

- 予想PER(調整後):約16.5倍

- PBR:約3.0倍

- 予想配当利回り:約2.1%

となっています。

7-2. 同業他社・市場との比較

同時点での主要指標(概ね):

- 日本ペイントHD(4612)

- PER:約14.8倍

- PBR:約1.5倍

- 配当利回り:約1.6%

- 関西ペイント(4613)

- PER:約12.2倍

- PBR:約1.5倍

- 配当利回り:約4.7%

- TOPIX(市場全体)

- 12ヶ月先予想PER:約17.5倍

- PBR:約1.68倍

これを踏まえると、

- PER:TOPIXとほぼ同水準(やや低い〜同程度)

- PBR:TOPIX・総合塗料大手の約2倍弱(プレミアム水準)

- 配当利回り:日本ペイントより高いが、関西ペイントほどの高配当ではない

という位置づけです。

7-3. このマルチプルは妥当か?

PBR3倍という水準は、

- 中長期でROE15%前後を維持

- ROICが10%台前半以上で安定

- マリンコーティング市場の成長と規制対応需要を取り込み続ける

という前提があって初めて「妥当〜やや割安」と評価できる水準です。

現状、

- ROEは直近で16%前後

- ROICも12%前後まで改善

- 2026年3月期予想は、売上1,370億円・営業利益175億円・経常利益177億円と3期連続最高益更新見込み

とされており、マルチプルをある程度正当化するだけの業績シナリオは描かれています。

一方で、

- 海運・造船サイクルが反転した場合

- 原料価格上昇や規制変更などでマージンが縮小した場合

には、プレミアム・バリュエーションの「剥落リスク」も意識する必要があります。

8.成長ドライバーと今後の注目ポイント

8-1. 電動化…ではなく「脱炭素・燃費規制」がコアテーマ

自動車セクターにおけるEVシフトに相当するものが、

海運・造船ではIMOのGHG削減戦略+各国の環境規制です。

- EEXI・CIIによる燃費性能評価

- 将来予定されている燃料のGHG強度規制・カーボンプライシング

により、船主側は燃費改善投資(船型・エンジン・塗料・運航最適化など)を進めざるを得ません。

ここで、中国塗料の高性能船底防汚塗料は、

- 燃費改善

- CO₂排出削減

に直接効くソリューションとして位置づけられ、

単価アップ・高付加価値化の余地を持ちます。

8-2. 地域別の成長ストーリー

- 韓国:大型コンテナ船・タンカーの建造拠点として好調が続くシナリオ

- 東南アジア:修繕船需要+インフラ・プラント向け重防食塗料の拡大

- 欧州:環境規制の先行地域として、高環境性能品への置き換え需要

が主な成長エンジンと想定されます。

8-3. 直近のアップサイド要因

- 2026年3月期2Q時点で、売上685億円・営業利益91億円・経常利益88億円と、前年同期比増収増益を達成。

- 2025年10月31日には、2026年3月期通期予想を上方修正し、

- 売上:1,330億円 → 1,370億円

- 営業利益:160億円 → 175億円

- 経常利益:165億円 → 177億円

と、「3期連続最高益予想をさらに上乗せ」する形になっています。

また、2025年11月には韓国の塗料メーカー・三和ペイント工業との資本業務提携を発表しており、

韓国・アジアでの事業基盤強化も中長期成長ドライバーとなり得ます。

8-4. 投資家が追うべきKPI

今後の決算で特にチェックしたい指標は:

- 売上高・営業利益・営業利益率(特に韓国・東南アジアのマージン)

- 地域別売上・セグメント利益の構成比(高収益地域の比率が維持・拡大しているか)

- ROE・ROICの水準と、D&BOE/配当性向の実績

- 船舶用塗料関連の売上構成(高機能防汚塗料の比率)

などです。

「最高益更新 → ROE高水準 → D&BOE基準を満たす株主還元」という良い循環が、

どこまで続くかが中長期の株主リターンを左右します。

9.主なリスク要因

9-1. 海運・造船サイクルとコンテナ市況の変動

有価証券報告書の「事業等のリスク」でも、

- 売上高の8割以上が市況影響の大きい船舶用・コンテナ用塗料に依存

- 新造船建造量やコンテナ生産量の減少が、売上・利益に大きな影響

と明示されています。

→ 世界景気後退・貿易量減少・船舶投資の減速が重なると、

「売上減少+価格競争激化」で利益・キャッシュフローが一気に悪化するリスクがあります。

9-2. 原材料価格・為替の変動

- 樹脂・溶剤などの原材料はナフサ価格や非鉄金属(銅・亜鉛など)の国際市況に連動

- 原材料高騰時には、価格転嫁が遅れると利益率が急激に悪化

といったリスクが指摘されています。

足元では円安が追い風ですが、将来的な円高局面では、

海外売上の円換算減少と、国内原材料調達コストの変化が逆風となる可能性があります。

9-3. 規制・技術トレンドの変化

IMOの環境規制がさらに強化されることは中長期的には追い風ですが、

- 競合他社がより高性能な塗料や新技術を開発

- 代替技術(船体表面処理・特殊素材など)が伸びる

といったケースでは、シェア・価格競争力が揺らぐリスクもあります。

9-4. 地政学リスク・サプライチェーン

- 主要拠点がアジアに集中していること

- 原材料のグローバル調達に依存していること

から、地政学リスクや物流混乱が原材料調達・生産・販売に影響する可能性があります。

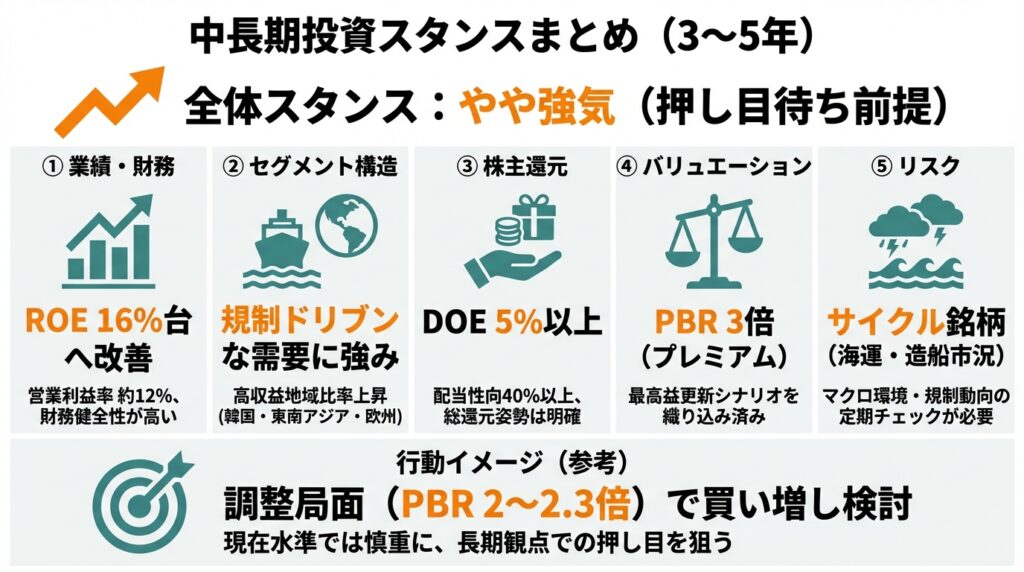

10.投資スタンスのまとめ

ここまでを踏まえた、中長期(3〜5年)投資家としてのスタンスを整理します。

10-1. 全体評価

- スタンス:やや強気(ただし押し目待ち前提)

とするのがバランスが良いと考えられます。

10-2. 評価ポイント別整理

① 業績・財務

- 2023〜2025年にかけて売上・利益ともに大幅成長

- 営業利益率は約12%、ROEは16%台まで改善

- ネットキャッシュかつ高いインタレスト・カバレッジで財務健全性が高い

→ 「高収益ニッチトップ+健全B/S」という質の高いプロファイル。

② セグメント構造

- 韓国・東南アジア・欧州など高収益地域の比率が上昇

- 船舶用塗料・重防食など、規制を味方にしやすい分野に強み

→ 規制ドリブンな需要と地域分散が効いている点はプラス材料。

③ 株主還元

- D&BOE 5%以上、配当性向40%以上、配当下限35円、特例による自社株買い

- 直近の増配と自己株取得により、総還元姿勢は明確

→ 長期ホルダーにとって“報われやすい設計”と評価できます。

④ バリュエーション

- PERは市場平均並みだが、PBRは3倍とプレミアム

- ROE高水準・最高益更新シナリオを織り込んだ水準

→ “良い銘柄だが、良い株価かは悩ましい”ゾーンに入っていると見るのが無難です。

⑤ リスク

- サイクル銘柄であること(海運・造船・コンテナ市況)

- 原材料・為替・規制変更などの外生リスク

→ “買いっぱなしで安心”というよりは、マクロ環境・規制動向を定期的にチェックしつつ持つタイプの銘柄です。

10-3. 行動イメージ(参考)

- 現在水準(PBR3倍前後)では

- 「すでに保有しているならホールド〜やや上値追い」

- 「新規でフルポジションを組むには少し慎重に」

- 調整局面(例:PBR2〜2.3倍、PER13〜14倍程度)では

- 海運・造船サイクルやIMO規制の長期観点から押し目での買い増し候補として検討

あくまで定量・定性情報からみた一つの見方であり、

ご自身のポートフォリオ全体のリスク許容度・業種分散状況と合わせて判断することが重要です。

11.まとめと注意書き

最後に、本記事の要点を簡潔に整理します。

- 中国塗料は船舶用塗料で国内シェア約6割を持つグローバル・ニッチトップであり、IMO環境規制や燃費改善ニーズを追い風に成長中。

- 2022年の利益低迷から一転し、2023〜2025年で売上・利益・ROE・ROICが大幅に改善、2026年3月期も最高益更新予想が続く。

- 財務基盤はネットキャッシュ・高自己資本比率で健全、株主還元はD&BOE・高配当性向・配当下限+自社株買いと長期向きの設計。

- 一方で、バリュエーションはPBR3倍とプレミアム水準にあり、海運・造船サイクルや原材料市況が逆風に転じた際の下振れリスクには注意が必要。

- 中長期投資家としては、「良い企業」だと評価しつつも、エントリーポイントは株価水準とマクロ環境を見ながら慎重に決めるのが現実的なスタンス。

※本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、

特定銘柄の売買を推奨するものではありません。

実際の投資判断は、読者ご自身の責任と判断にて行ってください。