1.はじめに:この記事で分かること

本記事では、太陽ホールディングス(4626)について、2021年3月期〜2025年3月期の業績と直近2026年3月期第2四半期(中間期)までのデータをもとに、

- 事業構造(エレクトロニクス/医療・医薬品/新規事業)

- 売上・利益・キャッシュフロー・資本効率のトレンド

- DOE5%以上+総還元性向100%という株主還元方針の意味

- 東京応化工業(4186)、JCU(4975)、TOPIXとのバリュエーション比較

- 中長期投資家が押さえておきたい「チェックすべきKPI」とリスク

を整理します。最終的には、「中長期(3〜5年)で見たとき、どの水準ならどのようなスタンスを取り得るか」という考え方の枠組みを提供することがゴールです。

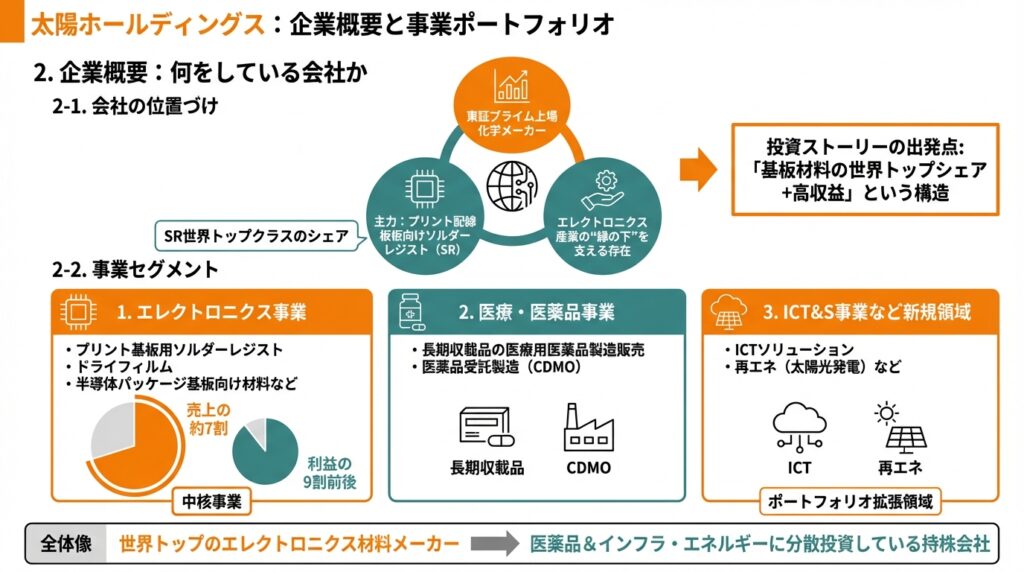

2.企業概要:何をしている会社か

2-1. 会社の位置づけ

- 東証プライム上場の化学メーカー

- 主力はプリント配線板向けソルダーレジスト(SR:はんだ付け部分以外を保護する絶縁インキ)

- SRでは世界トップクラスのシェアを持ち、エレクトロニクス産業の“縁の下”を支える存在

この「基板材料の世界トップシェア+高収益」という構造が、太陽HDの投資ストーリーの出発点になります。

2-2. 事業セグメント

現在の主なセグメントは以下の3つです。

- エレクトロニクス事業

- プリント基板用ソルダーレジスト、ドライフィルム、半導体パッケージ基板向け材料など

- 売上の約7割、利益の9割前後を稼ぐ中核事業

- 医療・医薬品事業

- 長期収載品の医療用医薬品製造販売

- 医薬品受託製造(CDMO)

- ICT&S事業など新規領域

- ICTソリューション、再エネ(太陽光発電)など、ポートフォリオ拡張領域

“世界トップのエレクトロニクス材料メーカー”でありながら、“医薬品&インフラ・エネルギーに分散投資している持株会社”というのが全体像です。

3.業界・競合環境

3-1. エレクトロニクス材料のトレンド

- 5G・データセンター・生成AIの拡大で、高多層・高密度基板や先端パッケージ向け材料の需要が構造的に増加

- 一方で、PC・スマホなどコンシューマ向けはサイクルが激しく、在庫調整局面では大きく減速(2023年3月期に実際に影響)

- 基板材料は認定に時間がかかるため、一度採用されると製品ライフサイクルを通じて継続採用されやすいというスイッチングコストの高さが特徴

太陽HDは、こうした「長期構造成長 × 短期サイクル」のど真ん中にいる企業です。

3-2. 競合とのポジショニング

比較対象としてよく挙げられるのが、

- 東京応化工業(4186):半導体フォトレジストの世界大手、営業利益率20%超の高収益企業

- JCU(4975):プリント配線板・電子部品向けめっき薬品の専業メーカー

といった“高付加価値エレクトロニクス材料”のプレーヤーです。

太陽HDは、

- 製品領域:フォトレジストではなく、基板保護・絶縁材料(SR/ドライフィルム)

- 市場構造:SRで世界シェアトップ級

- 利益率:営業利益率15〜20%台と、エレキ材料としては高水準

というポジションで、東京応化・JCUと同じ“高収益ニッチトップ”の一角とみなせます。

4.セグメント別分析:収益性・成長性

ここでは、2021〜2023年の決算短信の記述+2025年3月期の会社説明資料をベースに、ざっくり構造を押さえます。

4-1. エレクトロニクス事業

- 2023年3月期

- 売上高:68,419百万円(前年比▲3.8%)

- セグメント利益:15,845百万円(▲6.4%)

- 利益率:約23%

- PC・スマホ・ディスプレイの需要減+中国ロックダウン+在庫調整で数量減

- 2025年3月期

- 売上高:81,703百万円(前年比+14.4%)

- セグメント利益:21,458百万円(+30.4%)

- 利益率:約26%まで上昇

ポイント

- 中期的には、「半導体パッケージ」「高多層基板」が成長ドライバー

- 円安(2023年3月期の平均1ドル135円 → 2025年も円安基調)は利益押し上げ要因

- 高マージンかつ世界シェアトップ級で、グループ利益の大半を稼ぐ“エースセグメント”

4-2. 医療・医薬品事業

- 2021〜2023年度にかけては、

- 長期収載品の薬価改定や他社供給再開でプレッシャー

- 一方で、CDMO(受託製造)は顧客の生産計画次第でブレが大きい

- 2025年3月期には、販売権の減損損失計上が行われており、収益性の見直しが進行中

構造的には、売上比率約3割・利益比率1割前後の「安定+オプション」ポジションですが、薬価改定・減損などのマイナスイベントも周期的に出やすいエリアです。

4-3. 新規事業(ICT&S・エネルギーなど)

- 再エネ(水上太陽光)、ICTサービス、農業・資源循環などに展開

- 現状のPLインパクトは限定的ですが、将来の分散効果・ESG評価にはプラス要因

まとめると

- 稼ぐのはエレクトロニクス事業

- 医療・医薬品は、安定だが薬価・減損リスクあり

- 新規事業は今のところ“将来オプション”

という三層構造です。

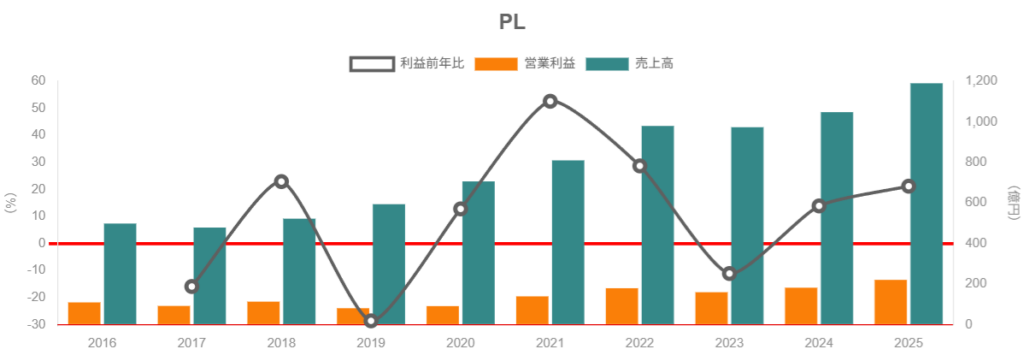

5.業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移(2021〜2025)

(単位:百万円)

- 2021年3月期:売上高 80,991/営業利益 13,943/営業利益率 約17.2%

- 2022年3月期:売上高 97,966/営業利益 17,958/同 約18.3%

- 2023年3月期:売上高 97,338/営業利益 15,972/同 約16.4%(需要調整でいったん下押し)

- 2024年3月期:売上高 104,775/営業利益 18,203/同 約17.4%

- 2025年3月期:売上高 119,010/営業利益 22,067/同 約18.5%

つまり

- コロナ後〜半導体ブームを背景に2021〜2022年は大幅増収増益&マージン拡大

- 2023年はエレキの在庫調整で一服するも、利益率は16%台と依然高水準

- 2024〜2025年に再び増収増益、営業利益率は18%台に再拡大

サイクルの波はあるものの、「15〜20%台の営業利益率を維持できるビジネスモデル」と評価できます。

5-2. 直近(2026年3月期第2四半期)の動向

- 2026年3月期中間期(2025年4〜9月)

- 売上高:67,830百万円(前年同期比+13.2%)

- 営業利益:15,187百万円(+22.2%)

- 営業利益率:約22.4%まで上昇

会社は通期経常利益予想を215億円→265億円へ上方修正しており、2期連続の過去最高益更新ペースにあります。

5-3. 資本効率(ROEなど)

- 直近期の指標

- ROE(実績):10.6%

- 自己資本比率:50%前後

エレキ材料メーカーとしては標準〜やや高めのROEですが、営業利益率が高い割にはROEが“普通”に見えるのは、

- 医薬品・新規事業への投資で総資産が厚め

- 現金・有価証券を一定程度抱えたバランスシート運営

といった要因が影響していると考えられます。

5-4. 財務健全性・キャッシュフロー

2021〜2023年3月期の決算短信から概略を整理すると:

- 自己資本比率

- 2021年3月期:約43%

- 2022年3月期:約45%

- 2023年3月期:約50%

- キャッシュフロー

- 営業CF:毎期160〜230億円規模で安定

- 投資CF:▲110〜130億円(設備投資+M&A等)

- フリーCF(営業CF+投資CF)は毎期プラスを維持

加えて、長期借入金はあるものの、自己資本比率4割超・営業CF安定という条件から、財務リスクは比較的低い“堅めのバランスシート”とみてよさそうです。

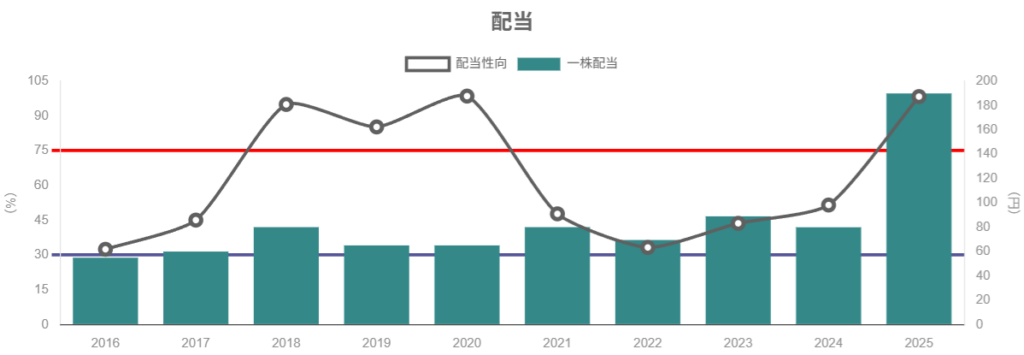

6.株主還元政策(配当・自社株買い)

6-1. 基本方針:DOE5%+総還元性向100%

太陽HDは中期経営計画で、

- DOE(自己資本配当率)5%以上

- 連結総還元性向100%を目安(少なくとも2028年3月期まで)

という非常に株主フレンドリーな方針を公表しています。

総還元性向100%は、

「EPSで稼いだ利益は原則すべて配当+自社株買いで株主に戻す」という意味であり、国内企業としてはかなり強気なスタンスです。

6-2. 実績と直近の動き

- 2021〜2023年:配当+自己株買いを組み合わせて累積還元を拡大

- 2025年3月期

- 年間配当190円

- 減損計上がありながらも増益となり、通期配当は増配+自社株買い実施

- 2026年3月期

- 中間配当を1株あたり20円増額することを決定(145円 → 165円)

- 通期でもDOE5%以上+総還元性向100%を維持する方針

個人投資家目線で重要なのは、

- 利益成長に応じて配当・自社株買いが“自動的に”伸びる設計

- 減損などで一時的に利益が振れても、DOEベースで配当水準を見ている

という点です。高いバリュエーションを正当化している一因でもあります。

7.バリュエーション(株価水準の評価)

2025年12月5日時点、主な指標は以下の通りです

- PER(予想):約28.8倍

- PBR(実績):約4.96倍

- 予想配当利回り:約3.25%

- ROE(実績):10.6%

比較として、

- 東京応化工業(4186)

- PER:約27.0倍/PBR:約3.37倍/配当利回り:約1.17%/ROE:11.8%

- JCU(4975)

- PER:約14.6倍/PBR:約2.17倍/配当利回り:約1.89%/ROE:16.7%

- TOPIX全体の「標準的なPER」は歴史的に15倍前後とされることが多い

つまり

- 太陽HDのPER約29倍・PBR約5倍は、

- TOPIX(15倍)比で明確なプレミアム

- 東京応化とほぼ同水準(むしろPBRは太陽HDの方が高い)

- 一方で、配当利回りは3%超と、

- 東京応化・JCUよりもインカム面では有利

つまり市場は、

- 「世界トップ級のSRメーカーとしての収益力・成長力」

- 「DOE5%+総還元性向100%という極めて高い株主還元ポリシー」

をかなり織り込んだ“プレミアム銘柄”として評価していると考えられます。

バリュエーション単体だけを見れば、「割安」というよりは

- “高品質株に対するプレミアムがしっかり乗った水準”

- =「長期成長+高還元を信じる投資家が、ある程度のマルチプル拡大を許容している」

と捉える方が自然でしょう。

8.成長ドライバーと今後の注目ポイント

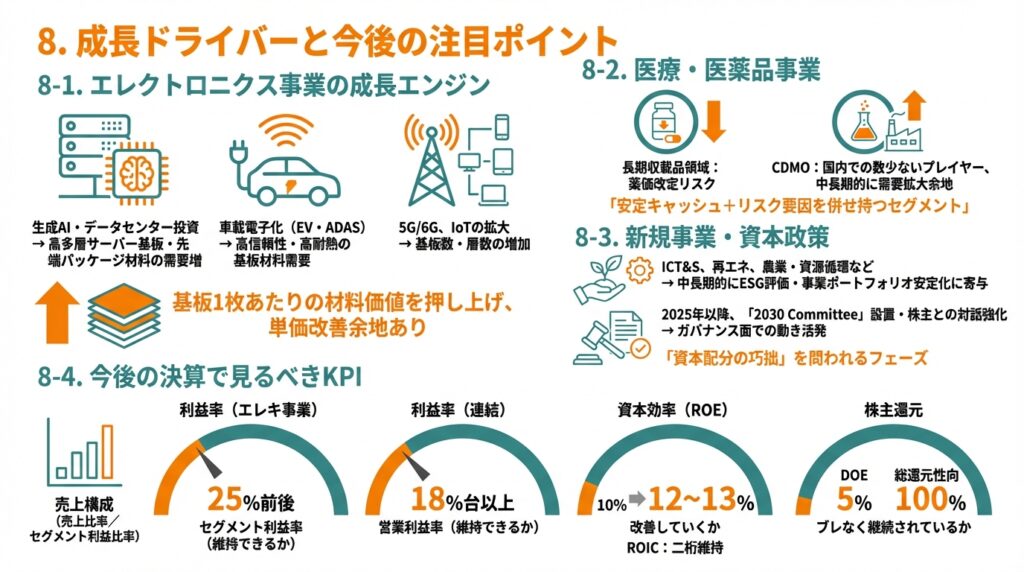

8-1. エレクトロニクス事業の成長エンジン

- 生成AI・データセンター投資

→ 高多層サーバー基板・先端パッケージ材料の需要増 - 車載電子化(EV・ADAS)

→ 高信頼性・高耐熱の基板材料需要 - 5G/6G、IoTの拡大

→ 基板数・層数の増加

これらはいずれも基板1枚あたりの材料価値を押し上げる方向であり、数量だけでなく単価(商品ミックス)の改善余地もあります。

8-2. 医療・医薬品事業

- 長期収載品領域は薬価改定リスクが続く一方、

- CDMOは国内での数少ないプレイヤーとして、中長期的に需要拡大余地あり

ただし、足元では販売権の減損などで一時的な減益要因にもなり得る領域であり、「成長ドライバー」というよりは「安定キャッシュ+リスク要因を併せ持つセグメント」と見るのが現実的です。

8-3. 新規事業・資本政策

- ICT&S事業、再エネ(太陽光)、農業・資源循環などを含む新規領域は、

- 中長期的にESG評価や事業ポートフォリオの安定化に寄与

- 2025年以降、「2030 Committee」設置や株主との対話強化など、ガバナンス面での動きも活発

これらはすぐにPLを大きく変える要因ではないものの、

「高収益エレキ材料メーカーが“資本配分の巧拙”を問われるフェーズに入ってきた」ことを示しています。

8-4. 今後の決算で見るべきKPI

中長期投資家としてチェックしたい指標は:

- 売上構成

- エレクトロニクス事業の売上比率/セグメント利益比率

- 利益率

- エレクトロニクス事業のセグメント利益率(25%前後を維持できるか)

- 連結ベースの営業利益率(18%台以上を維持できるか)

- 資本効率

- ROEが10%→12〜13%へ改善していくか

- 投下資本効率(ROIC)は少なくとも二桁維持できているか

- 株主還元

- DOE5%・総還元性向100%が、ブレなく継続されているか

9.主なリスク要因

9-1. 半導体・電子機器サイクルの変動

- PC・スマホ・民生機器向け需要は、2023年3月期のように在庫調整局面で大きく落ち込むことがあります

- その際、売上だけでなく稼働率低下に伴うマージン悪化に注意

→ 中長期で見れば構造成長トレンドは維持されると考えられるものの、

短期の業績ボラティリティは不可避です。

9-2. 為替リスク(円高)

- 売上の約9割が海外向けとされ、円安は増益要因、円高は減益要因

- 近年は円安が長く続いていますが、急激な円高局面では利益が圧迫される可能性

9-3. 医薬品事業の薬価改定・減損

- 長期収載品中心のため、薬価改定のたびに売上・利益が削られやすい構造

- 2025年3月期のように、販売権の減損を計上するケースもあり、

一時的に純利益が大きくブレるリスク

9-4. ガバナンス・資本政策

- 高い株主還元方針はポジティブである一方、

- 投資余力の低下

- 医薬品・新規事業での投資回収リスク

が表面化すると、市場の評価が一転する可能性もあります。

- アクティビストやステークホルダーとの関係が注目される局面も増えており、

コーポレートガバナンスの運営次第では評価が揺れる可能性

10.投資スタンスのまとめ

ここまでの整理をもとに、あえてスタンスを言語化すると、

現状株価水準に対しては「中立〜やや強気(押し目待ち)」

といったイメージになります。

判断のロジック

- 業績・財務

- 2021〜2025年で売上80,991→119,010百万円、営業利益13,943→22,067百万円と、

サイクルを挟みつつも右肩上がり - 2026年3月期も中間期の時点で過去最高益ペース

→ 構造的には「成長+高収益+財務健全」の三拍子

- 2021〜2025年で売上80,991→119,010百万円、営業利益13,943→22,067百万円と、

- セグメント構造

- エレクトロニクス事業が高収益コアとして機能

- 医薬品・新規事業が分散効果を持ちつつも、薬価・減損リスクあり

→ 「超高収益のエレキ+やや重い医薬品」というポートフォリオである点は意識しておきたい

- 株主還元

- DOE5%以上+総還元性向100%という国内屈指の高還元ポリシー

- 配当利回り3%超+自社株買い期待という“トータル・シェアホルダー・リターン”は魅力的

- バリュエーション

- PER約29倍・PBR約5倍は、TOPIX・同業他社と比較しても明確なプレミアムゾーン

- 東京応化と同等〜それ以上の評価をすでに織り込んでいる

→ 「良い会社だが、いつでも気楽に買える価格ではない」

- リスク

- 半導体サイクル・為替・薬価・減損・ガバナンスなど、

マルチなリスク要因を抱えている点は要留意

- 半導体サイクル・為替・薬価・減損・ガバナンスなど、

行動イメージ(あくまで考え方の一例)

- 現水準(高PER・高PBR)

→ 長期ホルダーは継続保有メイン、積極的な買い増しは控えめ - 半導体サイクルの一時的悪化や円高などで、

PERが20倍台前半〜ミッド20倍、PBR3〜4倍台まで調整した局面

→ 「高品質高還元銘柄の押し目」として、段階的な買い検討余地

あくまで“水準感の整理”であり、個別の売買推奨ではありませんが、

「良い会社だが、割安ではない」という前提でスタンスを組み立てるのが現実的だと考えられます。

11.まとめと注意書き

最後に、本記事の要点を簡潔に整理します。

- 太陽ホールディングスは、

プリント基板用ソルダーレジストで世界トップ級シェア+高マージンを誇るエレクトロニクス材料メーカーであり、医薬品・再エネなども抱える持株会社構造。 - 2021〜2025年で売上・営業利益ともにサイクルを挟みつつ右肩上がり、営業利益率は18%前後と高水準。2026年3月期も過去最高益更新ペース。

- DOE5%以上+総還元性向100%という、国内でも屈指の株主還元ポリシーを掲げており、配当+自社株買いのトータルリターンは魅力的。

- 一方で、足元のバリュエーションはPER約29倍・PBR約5倍とプレミアム水準。TOPIXやJCUなどと比べて割安とは言い難く、「高品質株の押し目を待つ」という発想が現実的。

- 半導体サイクル・為替・薬価改定・減損・ガバナンスなど、複数のリスク要因があり、短期的な業績・株価の振れは覚悟が必要。

本記事は、公開情報をもとにした情報提供・学習目的のものであり、特定銘柄の売買を推奨するものではありません。

実際の投資判断は、読者ご自身のリスク許容度・運用方針に照らして、自己責任で行っていただく必要があります。