1.はじめに:この記事で分かること

本記事では、三谷セキサン(5273/東証スタンダード)について、

- 2022年3月期〜2025年3月期、および2026年3月期会社予想・中間決算までの業績推移

- セグメント別の収益構造(コンクリート二次製品・情報関連・その他)

- キャッシュフロー・財務体質・株主還元(配当+自社株買い)の特徴

- 直近の株価指標(PER・PBR・配当利回り等)と同業他社・TOPIXとの比較

を整理し、「中長期(3〜5年)でどう評価しうる銘柄か」を考えるための材料と視点を提供いたします。

結論から言うと、

- 事業はかなり景気敏感な建設・インフラ関連である一方、

- 営業利益率15%前後・ROE約12%・自己資本比率70%超と、

財務・収益面の“質”はセクター内ではかなり高水準、 - 加えて、自社株買いを絡めた積極的な株主還元が継続している

という特徴があり、「ディフェンシブ寄りのインフラ株」というよりは

「高収益+厚いネットキャッシュの“クオリティ資本財”」として見るのが近いと考えられます。

以下、順に見ていきます。

2.企業概要:何をしている会社か

2-1. 基本情報

- 会社名:三谷セキサン株式会社

- 証券コード:5273

- 上場市場:東証スタンダード

- 設立:1946年

- 本社:福井県福井市

- 連結従業員数:1,174名(単体350名)

2-2. 事業セグメントとビジネスモデル

三谷セキサンは、以下の3つの事業セグメントを持つ複合企業です。

- コンクリート製品関連事業(主力)

- コンクリートパイル(基礎杭)、ポール(電柱・通信用)、ブロック、砂利製品などの製造・販売

- 消波ブロックの型枠賃貸や技術提供

- 国内土木・建築インフラ向け需要が中心

- 情報関連事業

- 情報システム構築、ネットワーク・サーバーなどのハード販売

- ソフトウェア・システム開発

- 地場自治体や企業向けのITソリューション

- その他事業

- 環境衛生(廃棄物処理等)

- 施設管理、不動産賃貸

- ビジネスホテル運営

- 太陽光発電 など

売上の主力はあくまでコンクリート二次製品ですが、

情報関連・環境・ホテルなどの事業も抱える「地方インフラ+サービスの複合企業」という位置づけです。

2-3. セグメント別の売上構成

直近3期の売上構成比は以下の通りです。

- 2023年3月期:

- コンクリート二次製品関連:85%(営業利益率 約12%)

- 情報関連:8%(同 約11%)

- その他:7%(同 約17%)

- 2024年3月期:

- コンクリート二次製品関連:82%(同 約15%)

- 情報関連:9%(同 約11%)

- その他:9%(同 約25%)

- 2025年3月期:

- コンクリート二次製品関連:78%(同 約15%)

- 情報関連:12%(同 約18%)

- その他:10%(同約28%)

ポイント

- 主力は一貫してコンクリート二次製品ですが、

- 情報関連事業の売上比率が8% → 9% → 13%とじわり拡大しており、

- かつ情報関連・その他事業の営業利益率は主力セグメントより高め

という構図です。

中長期では「コンクリート中心のインフラ企業」でありつつも、

IT・環境・不動産など“周辺ビジネス”が利益の厚みを増している点は押さえておきたいところです。

3.業界・競合環境

3-1. コンクリート二次製品業界の特徴

コンクリートパイル・ポールなどの二次製品業界は、

- 公共投資(道路・橋梁・港湾等)

- 住宅着工数

- 防災・減災、老朽インフラ更新需要

に左右される「成熟したインフラ関連市場」です。

近年のトレンドとしては:

- 日本は老朽化インフラの更新と国土強靭化を国家的テーマとしており、

2026〜2030年度に20兆円超規模の国土強靭化中期計画が進行中。 - 労働力不足を背景に、「現場打ち」からプレキャストコンクリート(二次製品)への置き換えが進展。

といった追い風もありますが、

- 民間住宅着工は長期的に頭打ち

- 公共投資も総量として大きく増えづらい

- 業界内は寡占である一方、価格競争も根強い

という構造から、“成長産業”というより、成熟産業の中で高収益を維持できるかを競うゲームになっていると考えられます。

3-2. 主な競合・比較対象

本記事では、類似の上場企業として:

- 日本コンクリート工業(5269)

- 前田工繊(7821)

を簡易比較のベンチマークとします。

日本コンクリート工業(5269)

- コンクリートパイルでは国内最大級

- 予想PER:約17〜18倍、PBR約0.5倍、配当利回り約2.4〜2.5%と、

「PBR0.5倍前後のバリュー株」的な位置づけ。

前田工繊(7821)

- 防災・減災ニーズに強い土木資材メーカー

- 予想PER約14〜18倍、PBR約1.8〜1.9倍、配当利回り約1.3〜1.4%。

三谷セキサンは、

- コンクリート二次製品に強みを持ちながら

- IT・ホテル・環境などを抱える点で前田工繊にやや近く、

- バリュエーションも「超割安の5269」と「ややグロース寄りの7821」の中間あたりに位置しているイメージです(詳細は後述)。

3-3. マクロ・政策要因

投資家視点で押さえたいマクロ要因は:

などですが、いずれも「長期テーマだが、年度ごとの予算配分次第で需要がブレる」という性質があります。

つまり、三谷セキサンは

「長期的なテーマ性はあるが、四半期ごとの業績は景気・公共投資に振られる銘柄」

として見ておく必要があります。

4.セグメント別分析(事業別の収益性・成長性)

4-1. コンクリート二次製品関連事業

- 売上構成比:直近3期で82〜87%

- 営業利益率:おおむね12〜15%程度

特徴・ポイント

- 電柱・通信ポール、道路・河川向けブロックなど、公共インフラ・通信インフラ向けが中心

- 価格競争は厳しいものの、

- 適正価格の浸透

- 物流・工場再編による原価低減

といった取り組みにより、利益率は改善傾向とみられます。

2025年3月期までの営業利益率を見ると、2023年3月期の全社営業利益率11.6% → 2024年14.6% → 2025年15.8%と、

3年間で約4ポイント改善しており、その大宗を支えているのはこのセグメントと考えられます。

4-2. 情報関連事業

- 売上構成比:8% → 9% → 13%(2023→2025年3月期)

- 営業利益率:11% → 11% → 18%と高収益化が進む傾向

地方インフラ企業が持つIT事業としては、

- 自治体・地場企業向けのシステム構築

- ネットワーク・ハード販売

- 自社グループ内のIT需要

など、 比較的安定したニッチ市場を押さえていると考えられます。

So what?

- 絶対額としてはまだ小さいものの、

- 売上比率が2桁台に乗り、利益率も高いことから、

- 中長期的には「利益率を押し上げるサブエンジン」になりうるセグメント と見られます。

4-3. その他事業(環境・ホテル・不動産等)

- 売上比率:7〜9% → 直近は区分縮小

- 営業利益率:17〜25%とかなり高め(ただし額は小さい)

ビジネスホテルや太陽光、不動産賃貸等は、

- コンクリート事業ほど景気連動性は高くない一方で、

- 稼働率や賃料水準により安定的なキャッシュフローを生みやすい

という性質があり、グループ全体の収益クッションとして機能していると考えられます。

5.業績・財務分析(連結ベース)

5-1. 売上高・利益・利益率の推移(2023〜2025年3月期)

FISCOおよび決算短信のデータを整理すると、直近3期の実績は以下の通りです。

(単位:億円、%は対売上高)

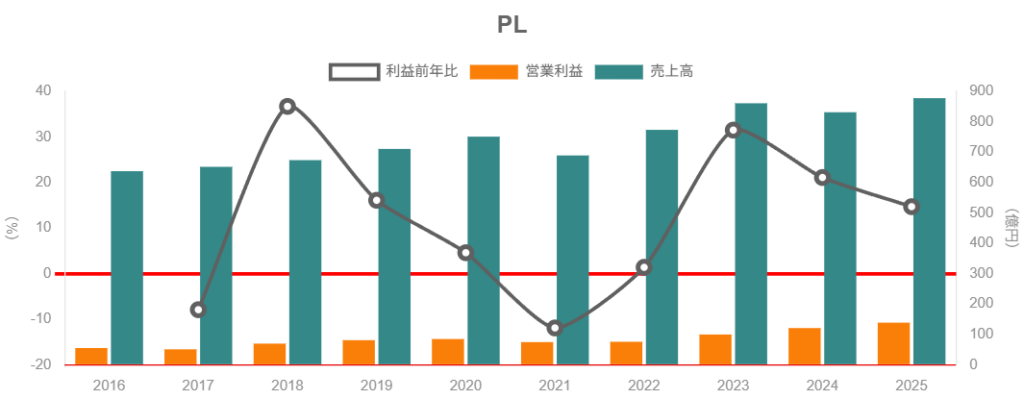

- 2023年3月期

- 売上高:861億

- 営業利益:100億(営業利益率 11.6%)

- 経常利益:109億(経常利益率 12.7%)

- 純利益:82億

- 2024年3月期

- 売上高:831億(前期比▲3.4%)

- 営業利益:121億(14.6%)

- 経常利益:134億(16.1%)

- 純利益:93億

- 2025年3月期

- 売上高:878億(同+5.6%)

- 営業利益:139億(15.8%)

- 経常利益:149億(17.0%)

- 純利益:101億(同+10.0%)

ポイント(So what?)

- 売上はおおむね800〜900億円レンジで横ばい〜緩やか増加

- 一方で営業利益率は11.6% → 14.6% → 15.8%と着実に改善

- 利益率改善の主因は

- コンクリート二次製品の価格是正・採算改善

- 高収益な情報関連・その他セグメントの拡大

による「ミックス改善」と考えられます。

売上の伸び自体は決して高くありませんが、利益率の伸びでROEを引き上げているタイプです。

5-2. 2026年3月期見通しと中間決算

2025年11月公表時点の会社予想(上方修正後)は:

- 売上高:950億円(前期比+8.2%)

- 営業利益:150億円(同+8.0%)

- 経常利益:160億円(同+7.0%)

- 純利益:114億円(同+12〜13%程度)

2026年3月期中間期(2025年4〜9月)の実績は:

- 売上高:497億円(前年同期比+18.2%)

- 営業利益:85.9億円(同+28.3%)

- 経常利益:91.8億円(同+26.4%)

- 中間純利益:69.2億円(同+39.2%)

中間時点で通期計画の売上約52%、経常利益約57%を消化しており、

会社計画はやや保守的に見える水準と考えられます。

5-3. 資本効率(ROE・ROA)

財務指標によると:

- 2024年3月期:

- ROE:約11.1%

- ROA:約7.7%

- 2025年3月期:

- ROE:約11.7%

- ROA:約8.3%

実績ROEも約11.9%とされています。

一般に日本株で「資本効率が良好」とされる目安がROE 8〜10%と言われる中、

三谷セキサンは11〜12%台を安定して確保している銘柄と位置づけられます。

背景としては:

- 営業利益率15%前後という高い収益性

- 有利子負債が極めて少なく、ネットキャッシュが潤沢な“軽レバレッジ構造”である一方、

- 自社株買いによる自己株式の取得・消却を継続しており、

自己資本を増やしすぎない資本政策を採っていることが挙げられます。

5-4. キャッシュフローと投資

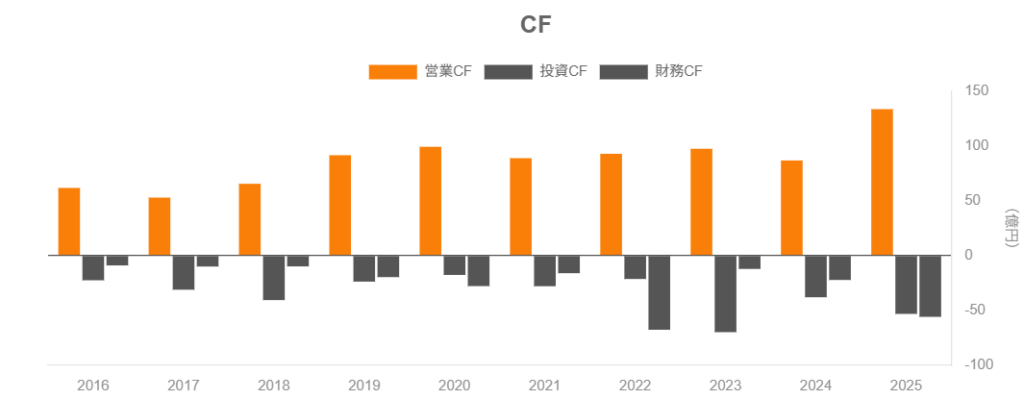

2025年3月期のキャッシュフロー(連結)は:

- 営業CF:133.7億円

- 投資CF:▲53.5億円

- 財務CF:▲56.1億円

- 期末現金等:428.2億円

データでは、

- 2024年3月期:営業CF 86.9億円、投資CF ▲38.3億円、財務CF ▲22.4億円、現金 404.1億円

- 2025年3月期:営業CF 133.7億円、投資CF ▲53.5億円、財務CF ▲56.1億円、現金 428.2億円

となっており、営業CF>投資CF + 配当+自社株買いがほぼ守られている形です。

5-5. 財務健全性(ネットキャッシュ・自己資本比率)

B/Sデータをみると:

- 2024年3月期

- 総資産:1,203億円

- 自己資本:830億円、自己資本比率:68.9%

- 現預金:404億円

- 有利子負債:8億円

- ネットキャッシュ:約396億円

- 2025年3月期

- 総資産:1,252億円

- 自己資本:886億円、自己資本比率:70.7%

- 現預金:428億円

- 有利子負債:4億円弱

- ネットキャッシュ:約424億円

- 2025年9月期(2026年3月期 中間)

- 自己資本比率:71.0%

- 現預金:443億円

- 有利子負債:約2億円

- ネットキャッシュ:約442億円

ほぼ無借金に近い超ネットキャッシュ企業であり、

- 景気後退時にも耐えやすい財務体質

- 大型投資や追加の株主還元余地

という観点では非常に強いポジションにあると評価できます。

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

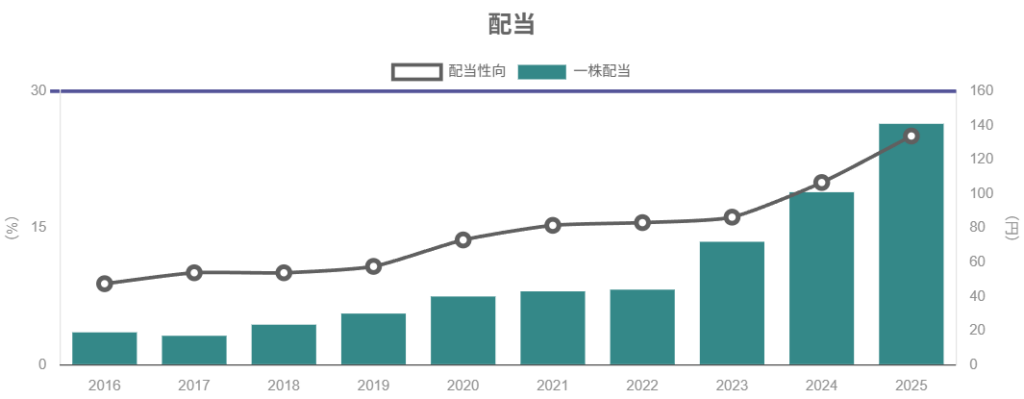

1株配当と配当性向は以下の通りです。

- 2022年3月期:44円(配当性向 約15.6%)

- 2023年3月期:72円(同 約16%)

- 2024年3月期:101円(同 20%)

- 2025年3月期:141円(同 25.1%)

- 2026年3月期会社予想:

- 当初:141円(65円+76円、配当性向約26%)

- 上方修正後:162円(81円+81円)

連続増配を継続しつつ、配当性向も15%→20%→25%台へと段階的に引き上げています。

2025年3月期の決算短信でも、配当性向25%前後を意識した配当が開示されており、「安定配当+利益成長に応じた還元拡大」を志向していると解釈できます。

6-2. 自社株買いの実績

キャッシュアウトベースの株主還元額は:

- 2023年3月期:

- 配当 9.0億円+自社株買い 1.9億円=合計 約11億円

- 2024年3月期:

- 配当 15.7億円+自社株買い 4.1億円=合計 約20億円

- 2025年3月期:

- 配当 21.2億円+自社株買い 32.3億円=合計 約53億円

2025年3月期は、純利益101億円に対して総還元額53億円と、おおよそ総還元性向50%超の水準です。

さらに決算短信では、

- 期末発行済株式数:2,098万株(前期:2,498万株)

- 期末自己株式数:323万株(前期:669万株)

と開示されており、自社株買いに加えて自己株式の消却を進めていることがうかがえます。

6-3. 中長期投資家にとっての魅力度

- ネットキャッシュ400億円超という厚い財務体質

- 配当性向20〜25%台+自社株買いで総還元性向50%前後まで上昇

- 発行済株式数を実際に減らしており、1株あたり価値を高める方向の資本政策

という点から、

「高配当株」というよりは

「高ROE・高ネットキャッシュ企業が、総還元性向を引き上げつつあるフェーズ」

と捉えるのが適切と考えられます。

バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月26日時点:

- 株価:約8,290円

- 時価総額:約1,740億円

- 予想EPS(2026年3月期):646.77円

- 予想PER:約12.8倍

- 実績BPS:5,377円

- PBR:約1.54倍

- 予想1株配当:162円

- 予想配当利回り:約1.9%

2025年12月19日時点の株価8,300円に対し、PBRベース理論株価は8,328円程度と「概ね妥当水準」と評価されています。

7-2. 同業他社との比較

おおまかな比較(2025年12月時点・概数)は以下の通りです。

- 三谷セキサン(5273)

- PER:12.8倍

- PBR:1.54倍

- 配当利回り:1.9%

- 日本コンクリート工業(5269)

- PER:約17〜18倍

- PBR:約0.5倍

- 配当利回り:約2.4〜4%(指標によってブレあり)

- 前田工繊(7821)

- PER:約14〜18倍

- PBR:約1.8〜1.9倍

- 配当利回り:約1.3〜1.4%

また、TOPIX全体(東証プライム等)の平均は、

- 予想PER:約17〜18倍

- PBR:約1.4倍

- 配当利回り:約1.8〜2.0%

とされています(2025年12月19日現在)。

整理すると:

- PER:

- 三谷セキサン(12.8倍)は

- TOPIX平均(17〜18倍)より低く、

- 5269・7821よりも低〜同水準のレンジ

- 三谷セキサン(12.8倍)は

- PBR:

- 三谷セキサン(1.5倍)は

- ガラス・土石セクター平均(約1.0倍)よりやや高め

- 前田工繊(〜1.9倍)よりは低い

- 三谷セキサン(1.5倍)は

- 利回り:

- 配当利回り1.9%はTOPIX平均とほぼ同程度

- 日本コンクリート工業ほどの高配当ではないが、前田工繊よりは高い

つまり、「超割安」ではないが、

ROE 11〜12%・営業利益率15%台・実質無借金という質を考えると

“やや割安〜おおむね妥当”なレンジと評価しうる水準と考えられます。

7-3. マルチプルの妥当性

今期(2026年3月期)会社計画は、

- 売上高:950億円

- 経常利益:160億円(過去最高益を更新)

- 純利益:114億円(4期連続最高益見込み)

という内容であり、

- 成熟業界ながら4期連続で最高益更新

- ROE約12%・自己資本比率70%超・ネットキャッシュ約440億円

- 配当性向25%+自社株買い

という“クオリティ株”の条件を満たしつつ、PER12〜13倍・PBR1.5倍前後で買える、という構図です。

前田工繊(PER14〜18倍・PBR1.8〜2.0倍)と比較すると、

- 収益性・ROEは大きく見劣りせず

- 事業ポートフォリオも同様にインフラ+周辺ビジネス

- にもかかわらず、マルチプルは一段低く評価されているとも解釈できます。

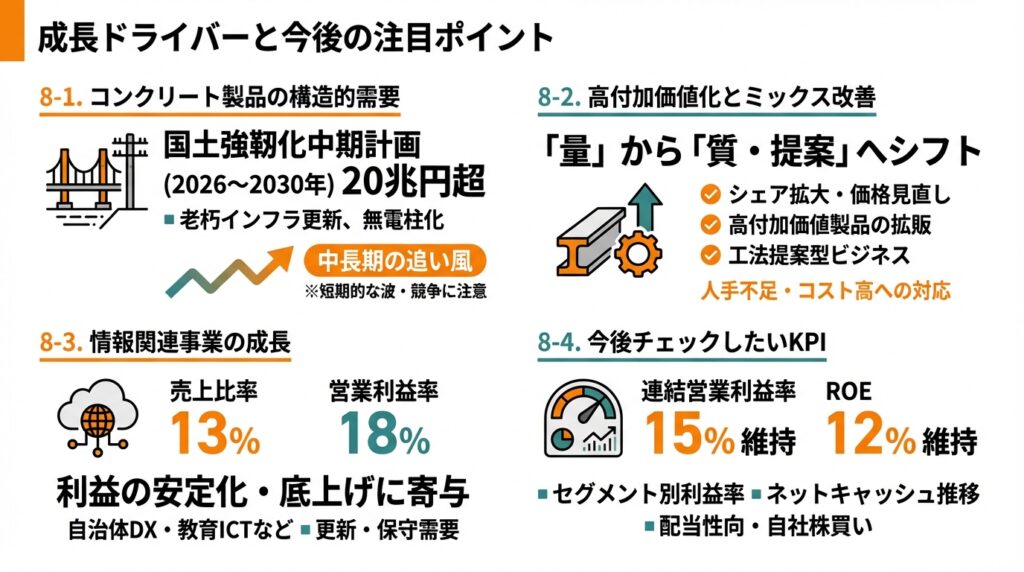

8.成長ドライバーと今後の注目ポイント

中長期の投資テーマとして意識したいポイントを整理します。

8-1. コンクリート二次製品の構造的需要

- 国土強靭化中期計画(2026〜2030年、20兆円超)

- 老朽インフラ更新(橋梁・港湾・上下水道など)の長期テーマ

- 無電柱化・通信インフラ高度化に伴うポール・地中化製品需要

これらはいずれも、複数年にわたり継続する公共インフラ需要であり、

三谷セキサンの主力コンクリート製品事業には中長期の追い風と考えられます。

ただし、

- 個別案件の有無や年度ごとの予算で短期的な波は大きい

- 競合も多く、価格競争も存在

ため、四半期ごとの業績ボラティリティは覚悟する必要があります。

8-2. ミックス改善と高付加価値製品

決算説明資料などからは、

- ポール事業でのシェア拡大・価格見直し

- 建築向けPC壁体や高付加価値土木製品の拡販

- 施工を含めた“工法提案型ビジネス”へのシフト

などの取り組みが示されており、単なる「量勝負」ではなく、単価・利益率の改善を重視した戦略がうかがえます。

これは、

- 人手不足

- 物流制約

- 原材料価格高止まり

などを背景に、「安さ」より「工期短縮・施工性・トータルコスト」で価値を出す方向にシフトしていると解釈できます。

8-3. 非コンクリート事業の成長

情報関連事業の売上比率は13%まで上昇しており、営業利益率も18%と高水準です。

- 自治体DX・教育ICT・情報セキュリティなど

- 一度基盤を入れると更新・保守需要も期待できる分野

を押さえていると考えられ、中長期的に利益の安定化・底上げに寄与する可能性があります。

8-4. 今後チェックしたいKPI

- セグメント別売上・営業利益(特に情報関連の伸び・コンクリートの利益率)

- 連結営業利益率・ROEの水準(15%/12%を維持できるか)

- ネットキャッシュの推移(キャッシュ蓄積 vs. 還元・投資のバランス)

- 配当性向・自社株買いの継続性(総還元性向の目線)

9.主なリスク要因

9-1. マクロ・需要サイクルリスク

- 公共投資の伸び鈍化・予算削減

- 住宅着工の減少

- 景気後退による民間設備投資の抑制

といった要因で、売上高が減少する局面では利益率も悪化しやすい業態です。

特にコンクリートパイル需要は、近年やや低迷しているとの指摘もあり、成長一辺倒とは言い難い点は留意が必要です。

9-2. 価格競争・原材料価格の変動

- セメント・骨材・鋼材などの原材料価格上昇

- 同業他社との価格競争激化

により、マージンが圧迫されるリスクがあります。

近年は適正価格の浸透などで改善してきたものの、

需要が弱含む局面では再び値下げ圧力が強まる可能性もあります。

9-3. 政策・規制変更

- 国土強靭化政策・公共投資方針の変更

- コンクリート・セメントのCO₂排出規制強化

- 技術標準の変更

などにより、

- 一部製品の需要が縮小

- 追加投資が必要

となる可能性があります。

9-4. 事業ポートフォリオ上のリスク

- 情報関連事業はIT人材確保・競争激化のリスク

- ホテル・不動産は景気動向・観光需要に左右される

など、コンクリート以外の事業にもそれぞれ固有のリスクが存在します。

ただし、全体としては事業が分散していることで、単一事業依存リスクを和らげる側面もあります。

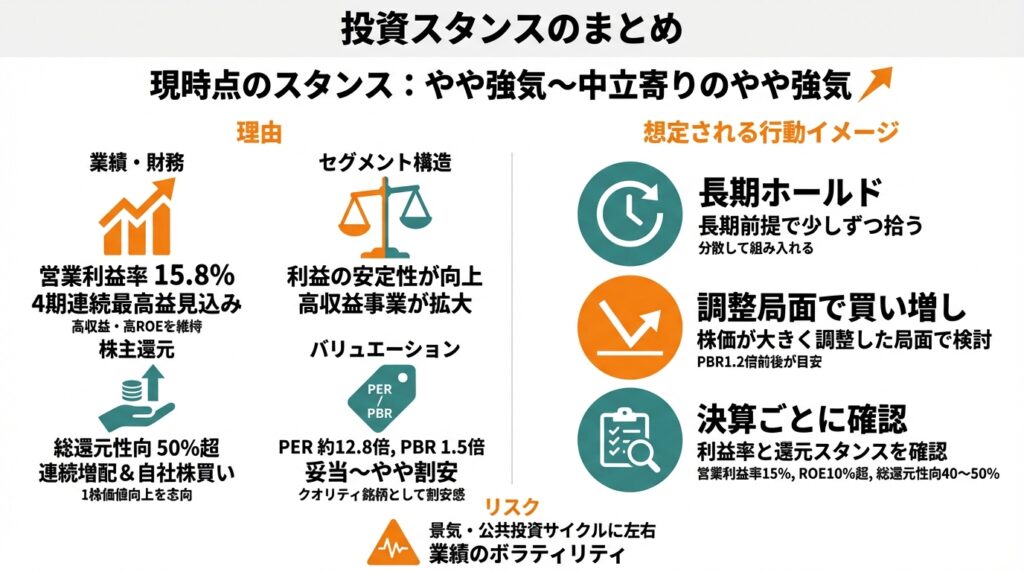

10.投資スタンスのまとめ

総合的に見た筆者の「スタンス」を、あくまで一投資家の視点として整理します。

10-1. スタンス

現時点のスタンス:やや強気〜中立寄りのやや強気

理由は以下の通りです。

① 業績・財務

- 2023〜2025年3月期で営業利益率が11.6%→14.6%→15.8%と顕著に改善

- 2026年3月期も4期連続最高益見込み

- ROE 11〜12%+自己資本比率70%超+ネットキャッシュ約440億円という強い財務基盤

→ 「成熟業界の中で高収益・高ROEを維持している点」は、強気材料と考えられます。

② セグメント構造

- 売上の柱はコンクリート二次製品(景気・公共投資に連動)

- 一方で情報関連・その他の高収益事業が拡大しつつあり、利益の質を高めている

→ ディフェンシブではないが、利益の安定性は徐々に高まっていると評価できます。

③ 株主還元

- 連続増配&配当性向の段階的引き上げ

- 自社株買いも積極的で、2025年3月期は総還元性向50%超

- 発行済株式数も実際に減少しており、1株価値向上を志向した資本政策

→ 長期保有のインセンティブは比較的強い銘柄とみられます。

④ バリュエーション

- PER約12.8倍・PBR1.5倍・配当利回り1.9%前後

- TOPIX平均よりPERは低く、PBRはやや高め

- 同業の前田工繊よりは割安、5269よりは割高

→ 「高ROEのクオリティ銘柄としてはまだ割安感があるが、景気敏感セクターであることを踏まえると、極端なディスカウントでもない」という、妥当〜やや割安ゾーンと判断しています。

⑤ リスク

- 建設・公共投資サイクルに左右される業種

- 需要・価格のサイクル変動が大きく、業績のボラティリティも無視できない

→ 景気後退局面では株価・業績ともに大きく振れる可能性がある点は、中長期投資でも常に意識すべきポイントです。

10-2. 想定される行動イメージの一例

あくまで一つの考え方として:

- 長期ホールド前提で少しずつ拾う

- 現在水準(PER12〜13倍、PBR1.5倍前後)は「フルポジションで飛び込む水準」というより、

クオリティを買う前提で分散して組み入れるイメージ。

- 現在水準(PER12〜13倍、PBR1.5倍前後)は「フルポジションで飛び込む水準」というより、

- 株価が大きく調整した局面では買い増し検討

- 例えばPBR1.2倍前後(ROE維持が前提)までの下落があれば、

「高ROE+厚いネットキャッシュ+還元強化」という条件を考えると、

より積極的な買い増しを検討する余地があると考えられます。

- 例えばPBR1.2倍前後(ROE維持が前提)までの下落があれば、

- 決算ごとに、利益率と還元スタンスが変わっていないかを確認

- 営業利益率15%前後・ROE 10%超・総還元性向40〜50%前後、

このあたりが崩れていないかどうかを、四半期ごとのチェックポイントにするとよいでしょう。

- 営業利益率15%前後・ROE 10%超・総還元性向40〜50%前後、

11.まとめと注意書き

11-1. 要点の再整理

- 三谷セキサンは、コンクリート二次製品を主力としつつ、情報関連・環境・不動産等も抱える「インフラ+サービスの複合企業」。

- 2023〜2025年3月期で営業利益率は11.6%→15.8%へ改善し、ROEも11〜12%台と高水準を維持。財務はネットキャッシュ400億円超・自己資本比率70%超と非常に堅牢。

- 2026年3月期も4期連続最高益見込みで、国土強靭化・老朽インフラ更新・無電柱化などの長期テーマの恩恵を受けるポジションにある。

- 配当は連続増配、自社株買いも積極的で、2025年3月期は総還元性向50%超。長期保有のインセンティブが強い資本政策が続いている。

- 一方で、建設・公共投資サイクルに左右される景気敏感株であり、需要・価格の波で業績・株価が振れやすい点には注意が必要。

11-2. 注意書き

- 本記事は公開情報(決算短信・IR資料・各種データベース等)をもとに、筆者が個人的に整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の株価・業績を保証するものではなく、記載内容の正確性・完全性についても確約するものではありません。

- 実際の投資判断は、読者ご自身の責任と判断において行っていただく必要があります。

以上を踏まえ、三谷セキサンを「高収益かつ財務堅牢なインフラ関連銘柄の一つ」として、

ご自身のポートフォリオの中でどう位置づけるかを検討していただければと思います。