1.はじめに:この記事で分かること

日本ガイシ(5333、以下「日本ガイシ」/NGK)は、自動車排ガス浄化用セラミックスで世界シェア約50%を持つと言われる、世界的なセラミックスメーカーです。

この記事では、

- 2022年3月期〜2025年3月期の4期分と、2026年3月期第2四半期(中間期)までの開示情報をもとに、

- 3つの事業セグメント(エンバイロメント/デジタルソサエティ/エネルギー&インダストリー)別の収益構造と、

- 現在の株価バリュエーションの位置づけ

を整理し、中期〜長期(3〜5年)で投資判断を考えるための視点をまとめます。

本記事のスタンスは「ポジトークでもネガトークでもなく、数字から冷静に考える」です。

2.企業概要:何をしている会社か

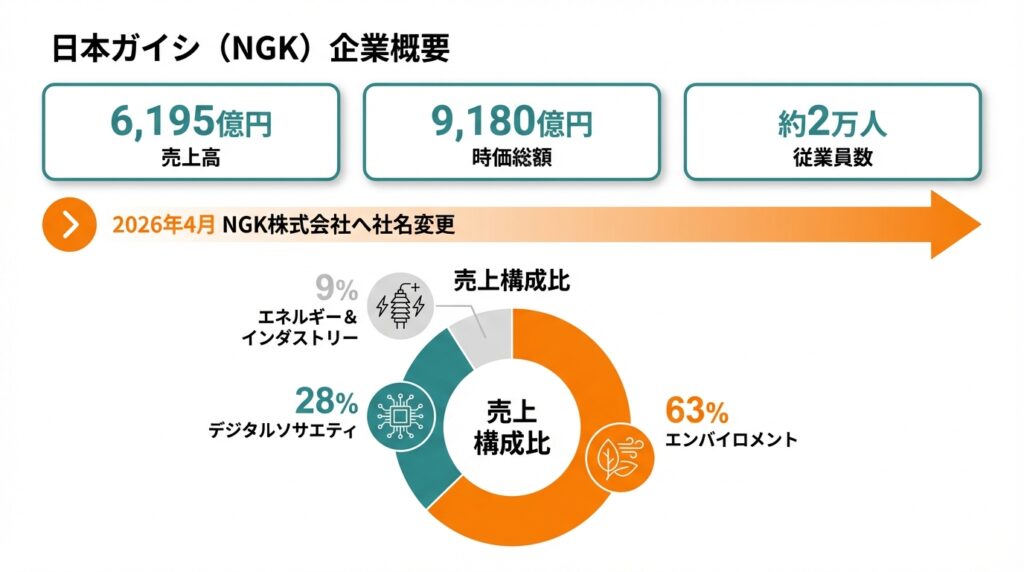

基本情報

2026年4月1日には、社名を「日本ガイシ株式会社」から「NGK株式会社」に変更する予定であり、グローバルブランド「NGK」に統一していく方向性が示されています。

事業セグメント

日本ガイシは現在、以下の3事業で開示しています。

- エンバイロメント事業

- 自動車排ガス浄化用セラミックス(HONEYCERAM、DPF)

- NOxセンサー

- 産業プロセス向け機器・装置 など

→ 自動車の排ガス浄化と、産業プロセスの効率化・省エネに貢献する事業。

- デジタルソサエティ事業

- 半導体製造装置用セラミック部品

- 電子機器向けセラミックヒーター、圧電アクチュエーター

- EnerCera(超薄型リチウムイオン二次電池)、AMB基板、ベリリウム銅製品など

→ 半導体・電子部品・通信インフラなど、「デジタル社会」の基盤を支える高機能材料。

- エネルギー&インダストリー事業

- 送変電用がいし、配電機器

- メガワット級蓄電池「NAS電池」(※2025年10月31日付で製造・販売終了決定)

→ 電力インフラ向けがいしと大規模蓄電システムが柱でしたが、NAS電池は事業撤退フェーズ。

売上構成(2025年3月期、外部顧客売上)は概ね以下の通りです。

- エンバイロメント:3,904億円(売上比率 約63%)

- デジタルソサエティ:1,716億円(同 約28%)

- エネルギー&インダストリー:576億円(同 約9%)

環境関連製品(排ガス浄化や省エネ等)が売上の約6割を占める「環境×デジタル」セラミックス企業というのが、現時点でのざっくりしたイメージです。

3.業界・競合環境

3-1. エンバイロメント(自動車排ガス浄化/産業機器)

- 世界的に排ガス規制は年々強化されており、内燃機関車(ガソリン・ディーゼル)が残る限り、排ガス浄化用セラミックスの需要は一定程度続くと考えられます。

- 一方で、中長期的にはEVシフトが進行しており、「乗用車向け排ガス浄化部品」は最終的には縮小圧力を受ける可能性が高い分野です。

日本ガイシはディーゼル車用DPFなどで「世界シェア約50%」と紹介されることがあり、排ガス浄化用セラミックスではコーニング(米Corning)などと並ぶ世界トップクラスのプレーヤーです。

このため、

- 世界的な自動車生産台数・車種ミックス(ディーゼル比率等)

- 排ガス規制の強度

がエンバイロメント事業のボリューム・利益率に直結する構造となっています。

また、近年は産業プロセス向け装置・機器も伸びており、

ここは排ガス浄化依存度を下げる「第二の柱候補」と見ることができます。

3-2. デジタルソサエティ(半導体・電子部品)

- 5G/6G、データセンター、AIサーバー向けの半導体需要の中長期トレンドは拡大方向とみられています。

- その一方で、短期的な半導体サイクルの波は大きく、2023〜2024年にはメモリ・ロジックともに調整局面も経験しました。

日本ガイシのデジタルソサエティ事業は、

- 半導体製造装置向けセラミックス部品

- 高放熱基板(AMB)

- 小型二次電池「EnerCera」など

で構成されており、「半導体製造装置投資+エレクトロニクス一般需要」に連動するビジネスです。

競合としては、

- 京セラ(6971)

- イビデン(4062)

- 海外ではCoorsTekなど

が挙げられ、いずれも高機能セラミックスを武器に半導体・電子部材市場を狙うプレーヤーです。

3-3. エネルギー&インダストリー(電力インフラ・NAS電池)

- 電力用がいしは、送変電インフラに不可欠な部品であり、世界的には老朽化設備の更新需要+再生可能エネルギー導入に伴う投資が続くと見込まれます。

- 一方、これまで中核と期待されてきた「NAS電池」については、

- 材料コスト高騰

- リチウムイオン電池との価格競争激化

- 長時間・大容量需要の立ち上がりが想定より遅い

- などを理由に、2025年10月31日に製造・販売活動の終了が決定されました。

NAS電池撤退は、

- 短期的には在庫評価損や特別損失という形でPLを圧迫

- 中長期的には「赤字事業の切り離し」による収益性改善余地

という、プラス/マイナス両面のインパクトを持つテーマになります。

4.業績・財務分析

4-1. セグメント別分析

(1)エンバイロメント事業:高収益の柱

- 売上・営業利益の推移(外部顧客ベース)

- 2022年3月期:売上 2,927億円/営業利益 651億円(営業利益率 22.2%)

- 2023年3月期:売上 3,208億円/営業利益 507億円(同 15.8%)

- 2024年3月期:売上 3,907億円/営業利益 646億円(同 16.5%)

- 2025年3月期:売上 3,904億円/営業利益 683億円(同 17.5%)

ポイントとしては:

- 売上は右肩上がり(+ボリューム+価格改善)

- 4期で約1,000億円増加(2,927→3,904億円)。

- 自動車向け排ガス製品に加えて、産業プロセス向け装置の売上が寄与。

- 利益率は一度落ちて再度改善

- 2022年の22.2%から2023年に15.8%まで低下(原材料高騰・物流費増など)。

- 2024〜2025年は価格転嫁・コスト削減等により16〜17%台へ回復

→ エンバイロメント事業は、

「ボリュームは内燃機関の行方次第で頭打ちリスクはあるものの、高い利益率を維持しているキャッシュカウ」

という位置づけと解釈できます。

(2)デジタルソサエティ事業:半導体サイクルに揺れる成長軸

- 売上・営業利益の推移(外部顧客ベース)

- 2022年3月期:売上 1,503億円/営業利益 199億円(営業利益率 13.2%)

- 2023年3月期:売上 1,632億円/営業利益 176億円(同 10.8%)

- 2024年3月期:売上 1,382億円/営業利益 23億円(同 1.7%)

- 2025年3月期:売上 1,716億円/営業利益 172億円(同 10.0%)

2024年3月期は、半導体市況の調整や減損損失計上などもあり、利益率が一時的に大きく落ち込んでいます。

しかし、2025年3月期にはAI用途を中心とした半導体製造装置需要の回復で、売上・利益ともに急回復しました。

- 2026年3月期第2四半期時点でも、同事業の売上は前年同期比+24%と高成長を維持。

→ デジタルソサエティ事業は、

「ボラティリティは大きいが、AI・データセンター投資に乗る成長ドライバー候補」

と捉えるのが妥当と考えられます。

(3)エネルギー&インダストリー事業:赤字事業の整理局面

- 売上・営業利益の推移(外部顧客ベース)

- 2022年3月期:売上 675億円/営業利益 ▲14億円(営業利益率 ▲2.1%)

- 2023年3月期:売上 753億円/営業利益 ▲15億円(同 ▲2.0%)

- 2024年3月期:売上 500億円/営業利益 ▲5億円(同 ▲1.0%弱)

- 2025年3月期:売上 576億円/営業利益 ▲42億円(同 ▲7.3%)

2025年3月期は、NAS電池関連で在庫評価損などの影響もあり、赤字幅が拡大しています。

そして2025年10月31日には、前述の通りNAS電池の製造・販売終了を正式決定。

→ エネルギー&インダストリー事業は現状、

「がいしなどの安定収益+NAS電池関連損失の整理」という過渡期

と見ることができます。中長期的には、NAS撤退後にどの程度「黒字化・利益率改善」が進むかがポイントです。

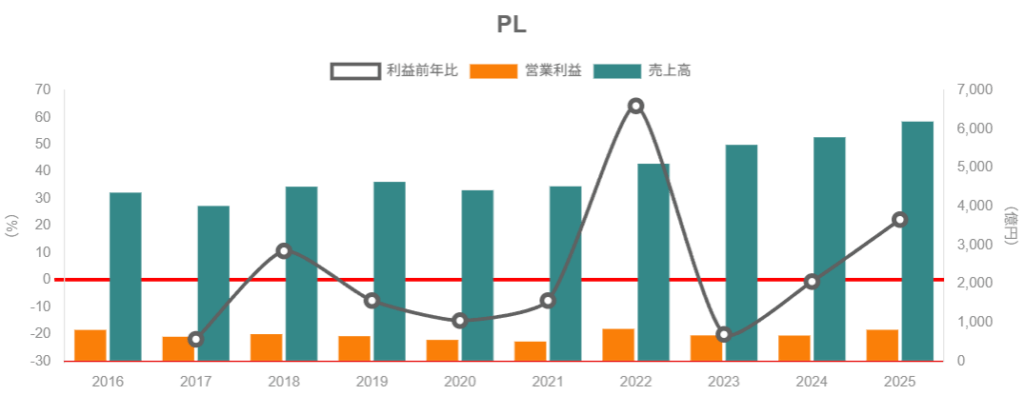

4-2. 連結ベースの業績推移(2022〜2025年3月期)

連結売上高・営業利益の推移(百万円)

- 2022年3月期

- 売上高:510,439

- 営業利益:83,527(営業利益率 16.4%)

- 親会社株主に帰属する当期純利益:70,851

- 2023年3月期

- 売上高:559,240(前年比+9.6%)

- 営業利益:66,761(同▲20.1%、営業利益率 11.9%)

- 当期純利益:55,048

- 2024年3月期

- 売上高:578,913(同+3.5%)

- 営業利益:66,397(同ほぼ横ばい、営業利益率 11.5%)

- 当期純利益:40,562

- 2025年3月期

- 売上高:619,513(同+7.0%)

- 営業利益:81,241(同+22.3%、営業利益率 13.1%)

- 当期純利益:54,933

ざっくり解釈すると:

- 2022年3月期は、エンバイロメント+デジタルソサエティが共に好調で、営業利益率16%台の高収益。

- 2023〜2024年3月期は、

- 原材料・物流コスト高騰

- デジタルソサエティ事業の半導体市況調整&減損

等でマージンが低下し、営業利益率は11%台に。

- 2025年3月期は、エンバイロメント利益率回復+デジタルソサエティのV字回復で、営業利益率13%台まで持ち直し。

ROE(自己資本利益率)の推移

- 2022年3月期:12.9%

- 2023年3月期:9.0%

- 2024年3月期:6.1%

- 2025年3月期:7.8%

ROEは2022年の12〜13%台から低下しましたが、2025年にやや回復。それでも、

- 「日本企業全体の平均(おおむね8〜10%)」と比べてほぼ水準並み〜やや下くらいのレベルとみられます。

今後、

- デジタルソサエティの高付加価値製品比率拡大

- 赤字事業であるNAS電池の撤退後の構造改革

が進めば、再びROE2桁を狙えるかどうかが、中長期投資家にとっての大きな論点になりそうです。

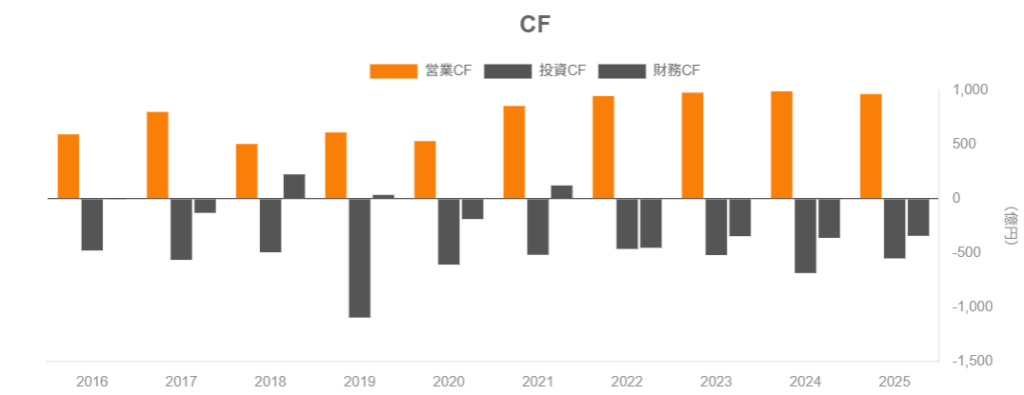

4-3. キャッシュフローと財務健全性

営業キャッシュフロー(CFO)とフリーキャッシュフロー(FCF)

- 営業CF:

- 2022〜2025年の4期いずれも9,500〜10,000億円前後で安定的にプラス。

- 投資CF:

- 設備投資やM&A等により、毎期▲4,500〜▲6,000億円程度。

- フリーCF:

- 毎期3,000〜4,800億円程度のプラスを維持。

→ 本業からのキャッシュ創出力は安定しており、投資後も毎期プラスのFCFを確保している、というのが大きな特徴です。

財務健全性

- 自己資本比率:

- 2022年3月期:59.3%

- 2025年3月期:63.0%

- 有利子負債残高は適度な水準で、実質的に保守的なバランスシートと言えます。

成長投資(半導体関連設備など)を継続しつつ、

- 自己資本比率60%超

- プラスのFCF

を維持している点は、財務面での安心材料です。

5.バリュエーション(株価水準の評価)

5-1. 現在の指標水準

2025年11月28日時点(株価3,081円)の主要指標は以下の通りです。

- 予想PER(2026年3月期ベース):約16.4倍

- PBR(実績):約1.18倍

- 予想1株配当:76円(前期実績60円 → 今期+16円増配)

- 予想配当利回り:約2.47%

- 実績配当性向:32.3%(2025年3月期)

- 実績ROE:7.76%

株価は2025年4月に付けた年初来安値1,539円台から、11月中旬には3,126円まで上昇しており、年初来でおおむね2倍水準に近い位置にあります。

5-2. 同業他社・指数との比較

代表的な比較対象(2025年11月末時点)

- 日本ガイシ(5333)

- PER:約16倍/PBR:約1.2倍/配当利回り:約2.5%

- 日本特殊陶業(Niterra・5334)

- PER:約15倍/PBR:約1.9倍/配当利回り:約2.8%

- 京セラ(6971)

- PER:約31倍/PBR:約0.9倍/配当利回り:約2.3%

- イビデン(4062)

- PER:約45倍/PBR:約3.2倍/配当利回り:約0.4%

ざっくりまとめると:

- 日本ガイシ vs 日本特殊陶業

- PERはほぼ近いレンジ(15〜16倍)。

- ただし、PBRは日本ガイシの方が低く(1.2倍 vs 1.9倍)、ROEも7〜8%台でそれなり。

→ 「自動車×セラミックス」という構造は似ており、バリュエーション感も大きく乖離しているわけではない。

- 日本ガイシ vs イビデン(半導体寄り)

- イビデンは、データセンター投資などへの期待からPER40倍台・PBR3倍台と高評価。

- 日本ガイシは同じく半導体向けを持ちながらも、エンバイロメント事業の比重が高い分、サイクル感の強い「電子材料株」よりは低マルチプル。

- 日本ガイシ vs 京セラ

- 京セラは低ROE・低PBR銘柄の代表格で、PERは高く見えるが、利益が落ち込んでいるための「見かけ上の高さ」。

- 日本ガイシはROE7〜8%でPBR1.2倍程度と、バリュー株とグロース株の中間的な位置。

TOPIX全体のPERが足もとでおおむね10〜15倍程度とされる中、日本ガイシの16倍前後という水準は「市場平均よりややプレミアムが乗った水準」とみるのが自然でしょう。

5-3. 現在の株価水準は割高か、割安か

定量的な前提を置いて、ざっくり整理すると:

- 2025年3月期実績ベース

- 営業利益率:13.1%

- ROE:7.76%

- 2026年3月期会社計画(2025年10月31日の上方修正後)では、

- 経常利益:820億円(前期比+4.8%)に上方修正

- 年間配当:60円→76円へ増配修正

これらを踏まえて、

- PER16倍/PBR1.2倍/配当利回り2.5%弱という現在の水準は、

感覚的には、

「構造的な成長シナリオ(デジタルソサエティの拡大&赤字事業の整理)をある程度織り込んだ、

『おおむね妥当〜やや割高寄り』の水準」

と解釈するのが無難だと考えられます。

特に、

- 株価が年初来安値の約2倍水準にあること

- NAS電池関連損失など、まだ整理途上の要素も残ること

を考えると、「割安放置」ではなく、ある程度期待が乗った水準に来ている点は意識しておきたいところです。

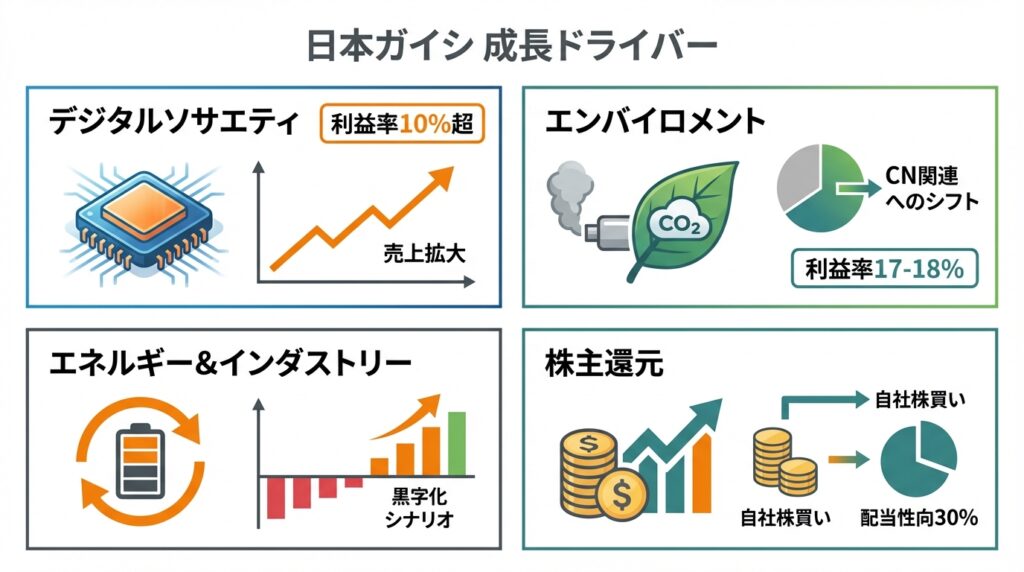

6.成長ドライバーと今後の注目ポイント

6-1. デジタルソサエティ事業:AI・半導体投資の波に乗れるか

中長期で最も注目されるのは、やはりデジタルソサエティ事業です。

- 半導体製造装置向けセラミック部品は、微細化・高出力化が進むほど要求水準が上がる「高付加価値領域」。

- NGKは、SPE(Semiconductor Production Equipment)向け部品で既に大きなポジションを持ち、2030年に向けて同事業の売上をさらなる拡大ターゲットとしています。

今後の決算でチェックしたいKPI:

- デジタルソサエティ事業売上の成長率(前年比)

- 同事業の営業利益率(10%超を維持できるか)

- 半導体設備投資サイクル依存度を下げる、新製品(EnerCeraなど)の拡大ペース

6-2. エンバイロメント事業:ICE依存からCN関連製品へのシフト

- 現在は排ガス浄化用セラミックスが中心ですが、

- CO₂吸着モジュール

- 分離膜

など、カーボンニュートラル向けの新製品開発にも力を入れています。

- HONEYCERAMなど既存製品も、世界的に排ガス規制が続く限り高い需要が見込まれますが、EV普及を考えると中長期的なボリューム伸長には限界があると見るべきでしょう。

今後の注目ポイント:

- エンバイロメント事業全体の売上構成において、

- 「排ガス浄化関連」の比率がどの程度で、

- 「CN向け新製品」がどこまで伸びるか

- 利益率(17〜18%台)を維持・向上できるか

6-3. エネルギー&インダストリー事業:NAS撤退後の黒字化シナリオ

- NAS電池の製造・販売活動終了に伴い、しばらくは特別損失や在庫処理などでPLが揺れる可能性があります。

- 一方で、NAS電池は長年赤字要因でもあったため、撤退後の事業ポートフォリオ再構築次第では「収益性改善の余地」が生じます。

注目ポイント:

- NAS関連損失の「一過性費用」がいつ一巡するか

- 事業撤退後のエネルギー&インダストリー事業が、

- 売上500〜600億円規模

- 営業利益率+数%

の「安定黒字セグメント」に変わるかどうか

6-4. 株主還元:配当+自社株買い

日本ガイシは中期的な方針として、

- 3年平均配当性向30%+3年平均DOE3%を目処に配当

- 状況を見ながら機動的に自社株買い・消却を実施

といった株主還元方針を掲げています。

実際、

- 2024年3月期:自社株買い約242億円

- 2025年3月期:自社株買い約88億円

と、近年積極的な自己株取得を行っている点は、中長期投資家にとってポジティブな材料です。

7.主なリスク要因

- 自動車市場の構造変化(EVシフト)

- 内燃機関車の比率低下が急速に進んだ場合、排ガス浄化用セラミックスの需要が想定より早く縮小するリスク。

- この場合、エンバイロメント事業の売上・利益に中長期的な減速圧力。

- 半導体サイクルの変動

- デジタルソサエティ事業は、半導体製造装置投資の波に大きく左右される。

- 2024年3月期のような利益率急低下(1〜2%台)が再発する可能性もあり、連結業績のボラティリティ要因となる。

- NAS電池撤退に伴う一時費用・ブランド影響

- 在庫処分や設備処理などに伴う特別損失は、今後も断続的に発生する可能性。

- 再生可能エネルギー×蓄電市場へのプレゼンスが低下し、長期的な成長機会を一部放棄した側面もある。

- 原材料価格・為替の変動

- セラミックス製品はエネルギーコストや原料価格の影響を受けやすい。

- 海外売上比率も高く、円高局面では円ベースの売上・利益が圧迫される。

- 技術競争・新規参入

- 高機能セラミックスは技術参入障壁が高い一方で、材料メーカーや電子部品メーカーとの競合も激しい。

- 新技術(例えば新しい電池材料や排ガス処理技術)が登場した場合、既存製品の競争力が相対的に低下するリスク。

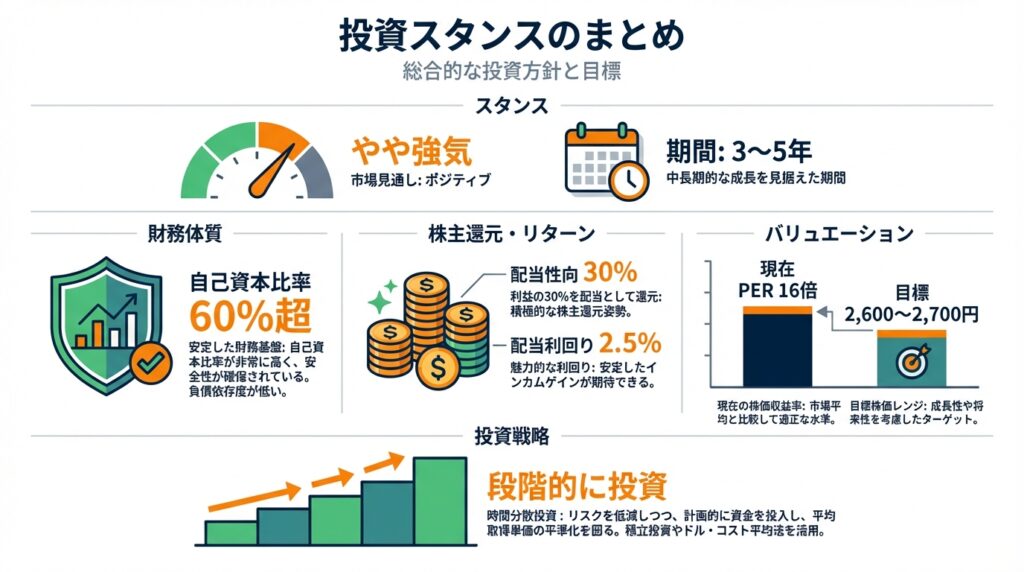

8.投資スタンスのまとめ

本記事では、中期〜長期(3〜5年)保有を前提にした視点から、スタンスを「やや強気(ただし押し目買い前提)」と考えます。

その理由を整理すると:

- 事業ポートフォリオの質

- エンバイロメント事業が高い利益率を維持している一方で、

- デジタルソサエティ事業がAI・半導体投資という構造的成長ドライバーを持つ。

- 赤字のNAS電池事業は撤退に向かっており、全体として「質の良いセラミックス事業群」に収斂しつつある。

- 財務基盤とキャッシュ創出力

- 自己資本比率60%超、営業CFは安定してプラス、FCFも毎期プラス。

- 景気後退局面でも耐性が高いバランスシート。

- 株主還元の姿勢

- 配当性向30%+DOE3%を目処とし、実際に自社株買いも積極的。

- 予想配当利回り約2.5%は「高配当株」ほどではないが、中長期保有のインカムとしては悪くない水準。

- バリュエーションの位置付け

- PER16倍/PBR1.2倍は、

- 「割安放置」ではなく、

- 成長期待込みでややプレミアムが乗った水準。

- エントリータイミングとしては、

- PER14倍台以下(仮に株価2,600〜2,700円近辺)など、

- もう一段の調整局面があれば、リスク・リターン的に魅力度が増すと考えられます(あくまで一つの目安)。

- PER16倍/PBR1.2倍は、

- 構造リスクの存在

- EVシフトと半導体サイクルという、「構造変化×景気敏感」の両方のリスクを抱えている点は無視できません。

- このため、「フルポジションで一気に買い」というよりは、

- 調整局面を待って段階的にポジションを積み上げるようなスタンスが現実的と考えられます。

9.まとめと注意書き

最後に、本記事のポイントを箇条書きで整理します。

- 事業構造

- 売上の約6割を占めるエンバイロメント事業が高収益の柱であり、デジタルソサエティ事業がAI・半導体投資に乗る成長ドライバー。

- エネルギー&インダストリー事業のNAS電池は撤退フェーズに入り、ポートフォリオ再構築中。

- 業績・財務

- 2025年3月期は売上6,195億円、営業利益812億円と過去最高水準。営業利益率は13.1%まで回復。

- ROEは7〜8%台と、日本企業平均と同程度。営業CF・FCFともに安定してプラスで、財務基盤は堅固。

- 株価水準

- 株価は年初来安値の約2倍水準まで上昇し、予想PER16倍/PBR1.2倍/配当利回り約2.5%。

- 同業他社と比べて「極端な割高・割安ではなく、おおむね妥当〜やや割高寄り」という評価が妥当と考えられる。

- 今後の注目ポイント

- デジタルソサエティ事業の売上成長率と営業利益率の維持・向上。

- エンバイロメント事業におけるCN向け新製品の伸びと、排ガス浄化依存度の低下。

- NAS電池撤退後のエネルギー&インダストリー事業の黒字化プロセス。

- 株主還元(配当+自社株買い)の継続性。

- 投資スタンス

- 中期〜長期の視点では「やや強気」。

- ただし足元のバリュエーションを踏まえると、「押し目買い・段階的なエントリー」が現実的な戦略と考えられる。

本記事は、公開情報に基づいて日本ガイシの現状を整理したものであり、特定銘柄の売買を推奨するものではありません。

最終的な投資判断は、読者ご自身の投資目的・リスク許容度・資産状況等を踏まえ、自己責任で行ってください。