1.はじめに:この記事で分かること

ニチアス(5393)は、「断熱・シール・耐食」を軸に、プラント工事から半導体向け高機能材まで幅広く展開する素材・部材メーカーです。

2025年3月期には営業利益率15%台に到達し、ROEも15%前後まで改善しており、ここ数年で収益性・資本効率ともにワンランク上の水準に乗ってきました。

本記事では、中長期(3〜5年)投資を検討する中級者向けに、

- 2021〜2025年の業績・財務・キャッシュフローの変化

- セグメント別の収益構造(どこで稼いでいるのか)

- 配当・自社株買いを含む株主還元の「質」

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

- アスベスト訴訟を含む主なリスク

を整理し、「自分で投資判断を下すための視点とチェックポイント」を提供します。

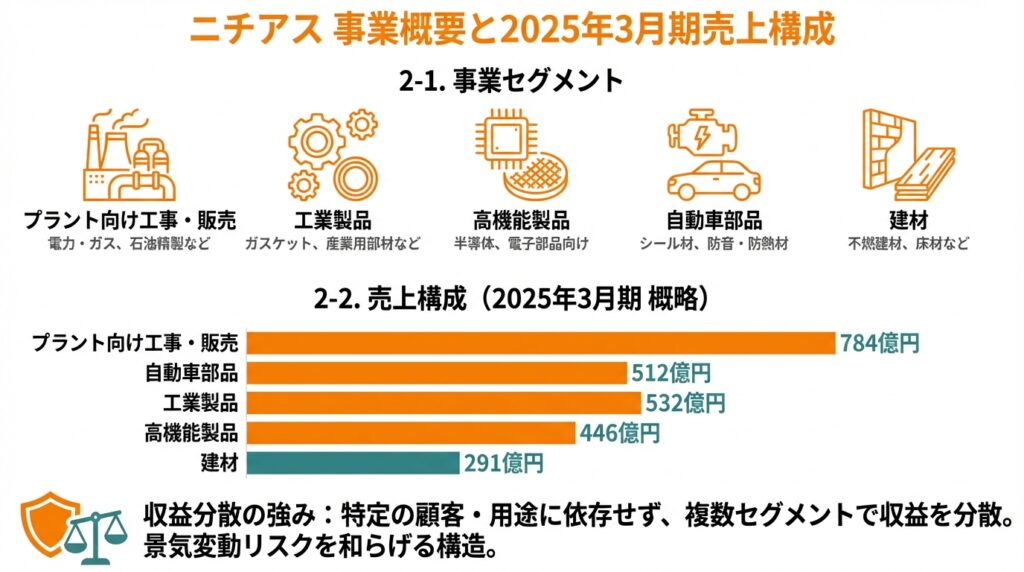

2.企業概要:何をしている会社か

2-1. 事業セグメント

ニチアスの連結事業は大きく5つに分かれます。

- プラント向け工事・販売

- 電力・ガス、石油精製・石油化学など向けに、保温・保冷工事や断熱材販売を行う部門。

- 工業製品

- ガスケット・パッキン等のシール材、無機断熱材、ふっ素樹脂ライニングなど産業用部材。

- 高機能製品

- 半導体製造装置向け部材や電子部品向けの高機能樹脂・フッ素樹脂製品。

- 自動車部品

- エンジン・排気系周りのシール材、防音・防熱材など自動車向け部品。

- 建材

- けい酸カルシウム板、断熱ボードなど不燃建材や床材など。

2-2. 売上構成のイメージ(2025年3月期)

2025年3月期のセグメント売上(概略)は以下の通りです。

- プラント向け工事・販売:784億円

- 工業製品:532億円

- 高機能製品:446億円

- 自動車部品:512億円

- 建材:291億円

売上規模としては「プラント」「自動車部品」「工業製品」「高機能製品」がほぼ同じレンジで並び、建材がやや小さい構成です。

特定の顧客・用途に依存せず、複数セグメントで収益を分散している点が、景気変動リスクを和らげる構造と言えます。

3.業界・競合環境

3-1. 3つの大きな環境変化

ニチアスを取り巻くマクロ環境は、ざっくり下記3つに集約できます。

- 脱炭素・省エネ投資の拡大

- プラントやビル・住宅の省エネ対策として、断熱・保温・保冷ニーズが長期的に増加。

- 断熱材・保温工事は「EV化とは別軸の環境投資」であり、景気によらず一定の需要が見込まれる分野。

- 半導体・電子部品需要(特にAI関連)の増減

- 高機能製品はAI向け半導体や先端装置の投資サイクルに敏感。

- 2025年3月期はAI向け需要が追い風でしたが、2026年3月期2Q時点では半導体装置向け需要は一服感が出ています。

- 自動車の電動化・軽量化

- 従来の内燃機関車向け部材は中長期的には縮小方向。

- 一方で、バッテリー・燃料電池・電動パワートレイン周りの熱マネジメント・シール材ニーズは新たに立ち上がる余地。

3-2. 競合ポジション

- 国内では、A&Aマテリアル(5391)など断熱・建材関連メーカーが競合。

- プラント向け保温・保冷工事では、同業他社と競合しつつも、ニチアスは歴史と施工実績があり国内トップクラスのプレーヤー。

- 高機能製品や自動車部品では、グローバルな素材メーカー・部品メーカーとも競合するため、技術・品質・供給信頼性が勝負。

ポイント

ニチアスは、単一の巨大市場(例:EV完成車、メモリ単品)に賭けるタイプではなく、

「プラント・建材・インフラ・半導体・自動車」を横断して“ニッチだけど必須な部材”を供給するポジションです。

その分、大きな成長ストーリーよりも、安定性と徐々の収益改善を取りにいく銘柄と見るのが自然です。

4.セグメント別分析:どこが稼ぎ頭か

4-1. プラント向け工事・販売(中核&安定成長)

- 売上:784億円(前期比+6.7%)

- 背景:原子力・石油精製・石油化学向けメンテナンス需要が堅調。

- 特徴:長期保守需要が多く、景気に左右されにくいインフラ系ビジネス。

中期経営計画でも、省エネ・次世代エネルギー案件への参画強化が掲げられており、

脱炭素投資が続く限り、中長期的に「安定成長+高マージン」を支える柱と位置づけられます。

4-2. 工業製品(安定キャッシュカウ)

- 売上:532億円(前期比+3.9%)

- 国内インフラ向けシール材や耐食ライニングが堅調。

- 中国経済の悪化で一部環境製品は伸び悩み。

工業製品は、ニチアスにとって“マザー事業”。中期計画でも収益性を重視した選択と集中を進める方針です。

数量成長よりも、製品ミックス改善と価格対応で利益率を引き上げるフェーズと見るのが妥当です。

4-3. 高機能製品(成長ドライバーだがボラティリティ高)

- 売上:446億円(前期比+4.1%、2025年3月期)

- AI向け半導体需要が収益を牽引。

- しかし、2026年3月期2Qでは半導体製造装置向け需要が弱く、同部門売上は前年同期比▲18.1%と減速。

ポイント

- 2025年3月期は「半導体バブルの追い風」が強かった年。

- 2026年3月期は足元調整局面に入っており、高機能製品の利益はピークアウト感がある。

中長期ではAI・データセンター向け投資が続くと期待されるものの、

四半期ベースでは需給サイクルによる振れを覚悟する必要があるセグメントです。

4-4. 自動車部品(構造変化を伴う守りと攻め)

- 売上:512億円(前期比+2.1%)

- 海外需要は軟調だが、円安効果で売上は増加。

中期計画では、

- 既存の内燃機関向けで収益改善を進めつつ、

- 次世代車(EV・燃料電池車)向けの新製品・スペックインを目指す方針。

チェックポイント

- EV化が進むほど、従来の排気系部材は縮小する一方、電池周りの防熱・シールニーズは増加。

- ニチアスがどこまでその“新しいボリュームゾーン”を取れるかが、中長期での評価を分けます。

4-5. 建材(構造改革中のセグメント)

- 売上:291億円(前期比▲8.2%)

- 一部大型物件の工期遅延に加え、収益性の低い製品を整理した影響で減収。

- 中期計画では、環境配慮型製品や差別化建材へのシフトで収益性改善を図る方針。

現状は「売上よりも体質改善」フェーズと考えるべきで、短期的には業績の足を引っ張る可能性がありますが、

長期的には高採算品に絞り込むことで、全社マージンの底上げ要因になりうるセグメントです。

5.業績・財務分析(連結ベース)

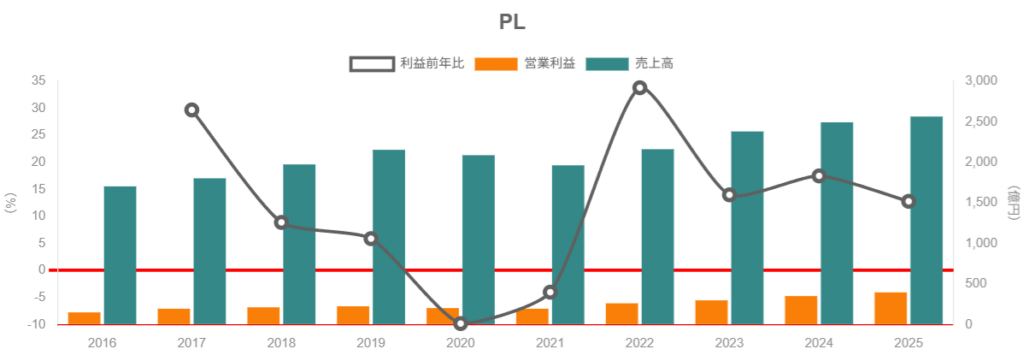

5-1. 売上・営業利益・マージンの推移

売上高と営業利益の推移(連結、百万円)

- 2021年3月期:売上 196,372 営業利益 19,616(営業利益率 約10%)

- 2022年3月期:売上 216,236 営業利益 約26,300(営業利益率 約12%)

- 2023年3月期:売上 238,116 営業利益 約29,900(営業利益率 約12〜13%)

- 2024年3月期:売上 249,391 営業利益 35,208(営業利益率 14.1%)

- 2025年3月期:売上 256,512 営業利益 39,732(営業利益率 15.5%)

この5年で何が起きたか?

- 売上は2021→2025で約1.3倍弱と緩やかな増収ペース。

- 一方で営業利益は約2倍、営業利益率は10%→15%台まで改善。

- 改善要因は、

- 高採算なプラント向け工事、高機能製品の伸長

- 低採算建材の絞り込み

- 原価・販管費のコントロール

など、「売上の質」が上がったことが大きいと考えられます。

5-2. 資本効率(ROE・ROA・ROIC)

決算短信では、自己資本当期純利益率(ROE)などが開示されています。

- 2024年3月期:ROE 14.5%、営業利益率 14.1%

- 2025年3月期:ROEは15%前後、営業利益率 15.5%

中期経営計画の目標値は、

- ROE:13%

- ROIC:12%

- 営業利益率:15%

でしたが、2025年3月期時点でこれらをほぼ達成・上回っている水準にあります。

解釈のポイント

- ROEの水準は日本企業としては高く、資本効率の面では「優良ゾーン」。

- 有利子負債を大きく膨らませたレバレッジ型ではなく、自己資本比率74.5%という厚い自己資本の上でこのROEを出している点が評価ポイントです。

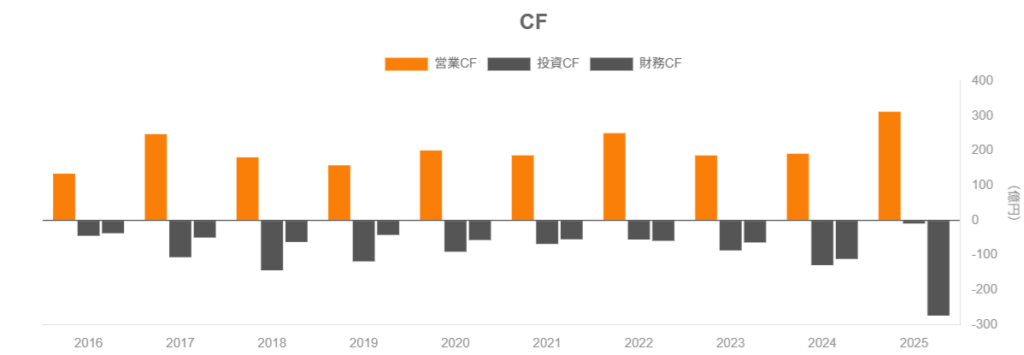

5-3. キャッシュフローと投資

2024年・2025年のキャッシュフローを見ると、質の改善がはっきり見えます。

- 2024年3月期

- 営業CF:191億円

- 投資CF:▲129億円

- 財務CF:▲111億円

- 2025年3月期

- 営業CF:312億円(大幅増)

- 投資CF:▲9億円(※有価証券売却などで実質的には資金流入)

- 財務CF:▲274億円(自社株買い・借入金返済・配当)

つまり

- 本業からのキャッシュ創出力(営業CF)が、利益成長とともに200億→300億円台にステップアップ。

- 設備投資は中期計画で2022〜2026年度累計600億円を予定しており、

その一部をこなしつつも、営業CF>投資CFでフリーCFが厚く出ている状態。 - 余剰キャッシュは、借入金返済・自社株買い・配当に振り向けていることが財務CFから読み取れます。

5-4. 財務健全性(自己資本比率・ネットキャッシュ)

2025年3月期の財政状態:

- 総資産:2,890億円

- 自己資本:2,154億円(自己資本比率 74.5%)

- 現金及び現金同等物:586億円

- 短期借入金:約99億円前後(2025年度中に大きく減少)

社債の償還や借入金の圧縮が進んでおり、

実質的には潤沢なネットキャッシュ企業と見てよい状態です。

中長期投資家の視点では、

- 景気後退局面でも財務基盤が揺らぎにくい

- 大型訴訟・M&A・積極投資があっても、自社のバランスシートで吸収できる余力がある

という点は安心材料になります。

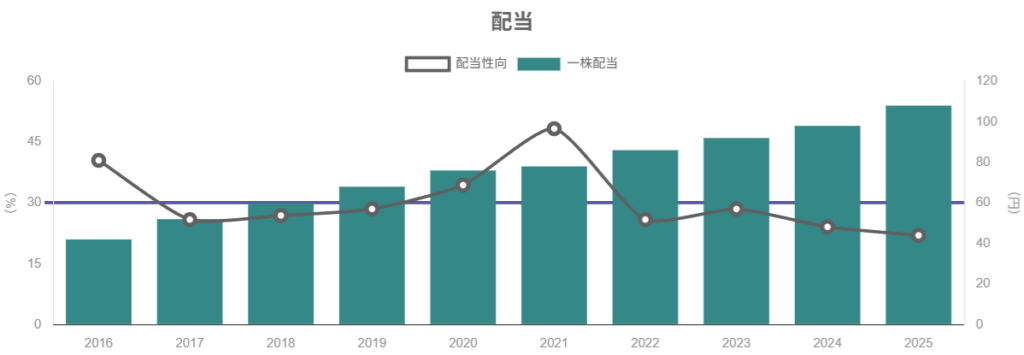

6.株主還元政策(配当・自社株買い)

6-1. 配当方針の進化

ニチアスは配当方針を段階的に強化してきました。

- 2009年度から減配なしの「実質連続増配」を継続(現在は十数年連続)。

- 2023年3月期以降、

- DOE(株主資本配当率)3.5%以上

- 中計期間中は累進配当(減配しない)

- 2025年3月期決算では、DOE目標を5.0%以上に引き上げ、

配当+自己株式取得を合わせた総還元性向50%以上を掲げています。

6-2. 実績配当の推移

直近の配当実績・予想:

- 2024年3月期:年間98円(中間48円+期末50円)

- 2025年3月期:年間108円(中間52円+期末56円)

- 2026年3月期予想:年間152円(中間76円+期末76円)

単純に見ると2024→2026年で配当額は約1.55倍の計画で、かなりアグレッシブな増配姿勢です。

6-3. 自社株買い

2025年3月期の財務CFでは約80億円規模の自己株式取得が行われており、

配当+自社株買いの「トータル・シェアホルダー・リターン」が意識された運用になっています。

6-4. 中長期投資家から見た魅力度

- キャッシュ創出力が高まり、DOE5%・総還元性向50%というかなり株主還元に前向きな方針。

- 業績がよほど悪化しない限り、減配リスクは相対的に低いと考えられます。

- 一方で、配当を急激に引き上げている分、将来の投資余力とのバランス(過度な還元になっていないか)はチェックポイントです。

7.バリュエーション(株価水準の評価)

※以降の株価・指標は、2025年12月5日終値ベース(6,213円)を前提にしています。

7-1. 現在の指標水準

- 株価:6,213円

- PER:約15倍

- PBR:約1.8倍

- 配当利回り(予想):2.44%(年間152円前提)

7-2. 同業比較(A&Aマテリアル)

A&Aマテリアル(5391)の指標(2025年12月5日頃):

- 株価:約1,260円

- PER:約5.1倍

- PBR:約0.5倍

- 配当利回り:約4.8%

比較すると:

- ニチアスは、PER・PBRともにA&Aマテリアルよりかなり高い水準。

- 一方で、成長性・収益性・事業分散・財務基盤・配当方針などを総合すると、

「単純に同じマルチプルで比較すべきではなく、ニチアスに“質のプレミアム”が付いている」と解釈できます。

7-3. 市場全体(TOPIX)との比較

TOPIXのバリュエーション(2025年10月末時点):

- PER:18.5倍

- PBR:1.88倍

- 配当利回り:1.9%

これと比べると、ニチアスは、

- PER:市場平均より低い(=利益に対しては割安気味)

- PBR:ほぼ市場平均〜やや上

- 配当利回り:市場平均よりやや高い

という位置づけです。

7-4. 総合評価

- ROE 15%前後・営業利益率15%台の高収益体質を考えると、PER12〜13倍は割安寄りと見ることができます。

- 一方で、

- 2026年3月期は営業利益・純利益ともに減益予想(投資負担・高機能製品減速)。

- アスベスト訴訟リスクが完全には消えていない。

これらを踏まえると、

「中長期ではやや割安〜おおむね妥当」なバリュエーションと捉えるのが現実的です。

極端なバーゲン水準ではないものの、

- 高い収益性

- 攻めた株主還元方針

- 盤石な財務

を考えると、長期ホールド候補としては十分検討に値する水準と考えられます。

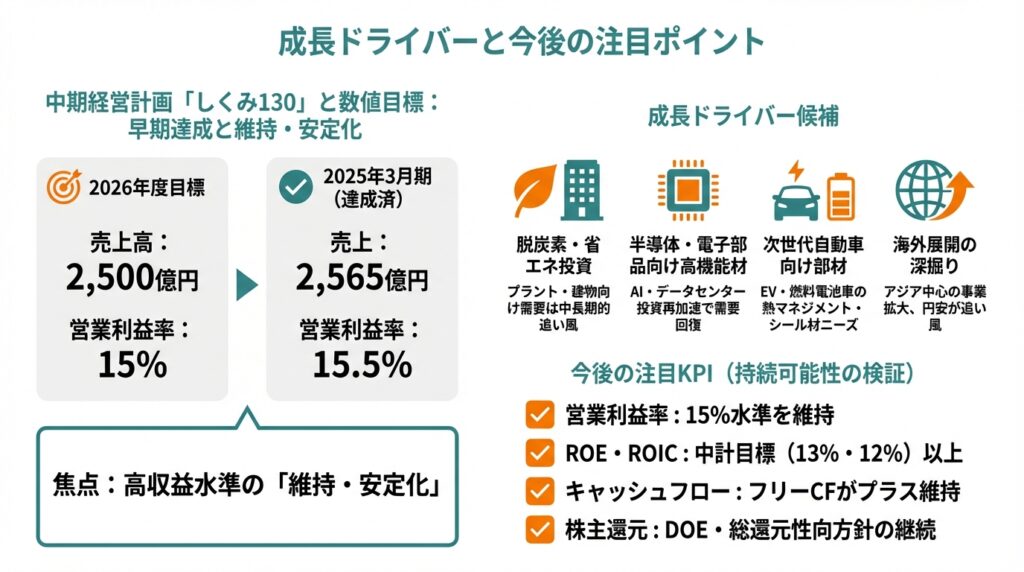

8.成長ドライバーと今後の注目ポイント

8-1. 中期経営計画「しくみ130」と数値目標

中期経営計画では、2026年度に向けて以下を目標としています。

- 売上高:2,500億円

- 営業利益率:15%

- ROE:13%

- ROIC:12%

2025年3月期時点で、売上2,565億円・営業利益率15.5%と、既に目標をクリアしている状態です。

今後は「さらに伸ばす」フェーズというより、

この高収益水準をどこまで“維持・安定化”できるかが焦点になります。

8-2. 成長ドライバー候補

- 脱炭素・省エネ投資(プラント・建物)

- 省エネ規制・脱炭素目標は長期トレンドであり、

プラント向け工事・断熱材の需要は中長期的な追い風。

- 省エネ規制・脱炭素目標は長期トレンドであり、

- 半導体・電子部品向け高機能材

- AI・データセンター向け投資が再加速すれば、

2026年3月期に一度落ち込んだ高機能製品の需要が再び伸びる可能性。

- AI・データセンター向け投資が再加速すれば、

- 次世代自動車向け部材

- EV・燃料電池車など、電動化・軽量化に伴う熱マネジメント・シール材ニーズ。

- 海外展開の深掘り

- アジアを中心とした海外事業が拡大すれば、

円安が追い風となる局面もありうる。

- アジアを中心とした海外事業が拡大すれば、

8-3. 今後の決算でチェックしたいKPI

中長期投資家が追っておきたいのは、例えば以下の指標です。

- セグメント別売上・営業利益(特に高機能製品・プラント向け)

- 営業利益率が15%水準を維持できているか

- ROE・ROICが中計目標(13%・12%)以上で推移しているか

- 営業CFと設備投資額のバランス(フリーCFがプラス維持か)

- DOE・総還元性向方針が継続されているか(減配・自社株買い縮小がないか)

- アスベスト関連損失の計上・引当金の動き

これらを継続的に追うことで、「高収益・高還元の持続可能性」を検証していくイメージです。

9.主なリスク要因

9-1. 景気・設備投資サイクル

- プラント向け工事・工業製品は、石油化学・電力・鉄鋼などの設備投資動向に影響を受けます。

- 高機能製品は半導体投資サイクルに連動し、需要が一時的に落ち込むと、セグメント利益が急減するリスク。

9-2. 自動車市場の変化

- EVシフトが急速に進み、内燃機関車向け部品の需要が想定以上に縮小した場合、

自動車部品セグメントの売上・利益が中長期で減少する可能性があります。

9-3. 原材料価格・為替リスク

- 無機材料・樹脂などの原材料価格上昇は、利益率を圧迫。

- 海外売上比率も一定程度あるため、急激な円高は利益にマイナス。

9-4. アスベスト訴訟・法的リスク

ニチアスは、過去のアスベスト製品に関連する訴訟を抱えており、

- 2025年にも元従業員の石綿肺損害賠償訴訟で最高裁での敗訴確定報道、

- 建設アスベスト訴訟に関する和解成立や、新たな提訴など、

関連のニュースは継続して発生しています。

決算上は訴訟損失引当金を計上していますが、

- 将来の訴訟件数・賠償額は読みにくく、

- 新たな判決や制度変更により「想定外の損失」が発生するリスク

は完全には排除できません。

9-5. システム投資・中計の執行リスク

- 2026年10月から新基幹システムが稼働予定で、その構築費用が2026年3月期利益を圧迫する見込み。

- システム移行や効率化プロジェクトがうまく進まない場合、一時的なコスト増・業務混乱のリスクがあります。

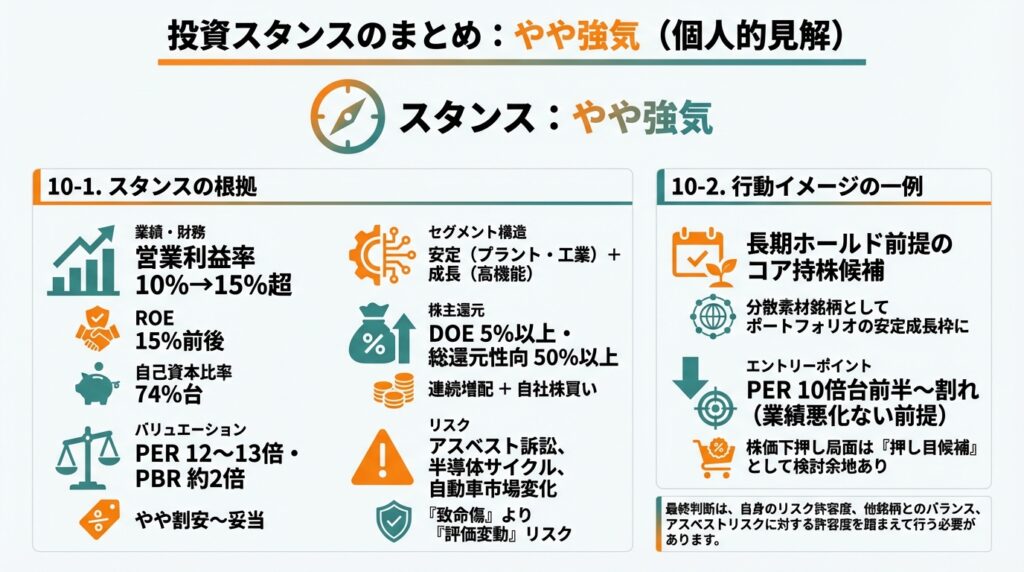

10.投資スタンスのまとめ

ここまでを踏まえ、筆者としてのスタンスは「やや強気」とします(あくまで個人的見解)。

10-1. スタンスの根拠

① 業績・財務

- 売上は緩やかながら、営業利益率を10%→15%超まで高め、ROEも15%前後と高水準。

- ネットキャッシュに近い財務体質で、自己資本比率74%台と非常に健全。

② セグメント構造

- プラント向け・工業製品という安定セグメントに加え、高機能製品という成長ポテンシャルを持つ構成。

- 建材は構造改革中だが、長期的には全社マージン押し上げ余地。

③ 株主還元

- DOE5%以上・総還元性向50%以上という積極的な方針。

- 連続増配に加え、自社株買いも活用しており、中長期保有のインセンティブが強い。

④ バリュエーション

- PER12〜13倍・PBR約2倍は、ROE15%の企業としてはやや割安〜妥当な水準。

- TOPIX平均より利益倍率は低く、配当利回りも上回る。

⑤ リスク

- アスベスト訴訟、半導体サイクル、自動車市場変化など、無視できないリスクはある。

- ただし、財務基盤とキャッシュ創出力を考えると、「致命傷リスク」より「評価変動リスク」の色合いが強いとみられます。

10-2. 行動イメージの一例

- 長期ホールド前提でのコア持株候補

- 「省エネ・インフラ・半導体・自動車」など複数テーマにまたがる分散素材銘柄として、ポートフォリオの安定成長枠に。

- エントリーポイントのイメージ

- PERが10倍台前半〜割れ(業績に大きな悪化がない前提)

- 高機能製品の一時的な不振・訴訟ニュース等で株価が下押しされた局面は、

中長期視点では「押し目候補」として検討余地あり。

もちろん、最終判断は、

- 自身のリスク許容度

- 他の保有銘柄とのバランス

- アスベストリスクに対する許容度

を踏まえて行う必要があります。

11.まとめと注意書き

この記事の要点

- ニチアスは、プラント向け工事・工業製品・高機能製品・自動車部品・建材を持つ分散型素材メーカーで、2025年3月期には営業利益率15.5%・ROE15%前後と高収益水準に到達。

- 中期計画「しくみ130」で掲げた売上2,500億円・営業利益率15%の目標は既に達成しており、今後はこの水準をいかに維持・安定化できるかが焦点。

- DOE5%以上・総還元性向50%以上を掲げ、連続増配+自社株買いを組み合わせた株主還元姿勢は、中長期投資家にとって魅力的。

- 一方で、半導体サイクルや自動車市場の変化、アスベスト訴訟などのリスクは続いており、2026年3月期は減益予想・高機能製品の足踏みが見られる。

- 現在のPER12〜13倍・PBR約2倍・予想利回り2.4%前後というバリュエーションは、ROE15%水準を踏まえると「やや割安〜妥当」ゾーンと考えられ、中長期のコア候補として検討余地がある。

注意書き

- 本記事は公開情報に基づく一般的な情報提供であり、特定銘柄の売買を推奨するものではありません。

- 記載した数値・指標・株価は執筆時点のものであり、将来変更される可能性があります。

- 投資にかかる最終的な判断は、必ずご自身の責任と判断で行ってください。