1.はじめに:この記事で分かること

三和ホールディングス(5929)は、シャッターやドアといった「動く建材」で世界展開している企業です。

この記事では、同社の直近数年(主に2021〜2025年3月期)の業績・財務・バリュエーションを整理し、「なぜ高収益・高ROEなのか」「今の株価水準をどう解釈するか」という視点を中心に、中長期投資を検討する個人投資家向けに解説します。

2.企業概要:何をしている会社か

主力事業・収益源

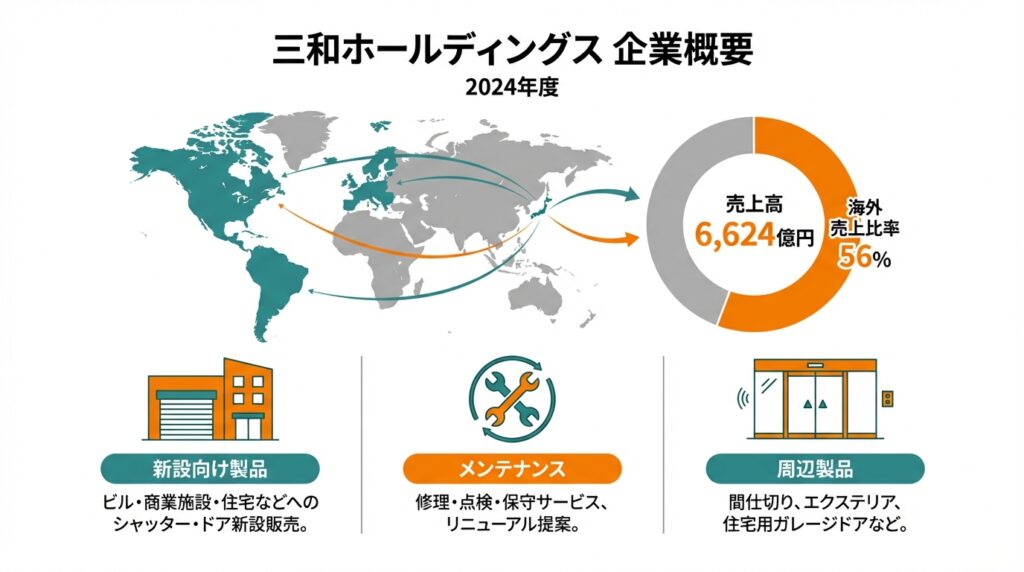

三和ホールディングスは、シャッター・各種ドア・ガレージドアなどの「開口部製品」と、それに付随する施工・メンテナンスサービスをグローバルに展開する持株会社です。国内では三和シヤッター工業などを傘下に持ち、重量・軽量シャッターの国内トップシェア企業として位置づけられています。

海外では、米州でOverhead Door Corporation(ODC)、欧州でNovofermグループを核とし、アジアでも中国・台湾・東南アジアに多数の生産・販売拠点を持ちます。2025年3月期(同社の2024年度)時点で、売上高約6,624億円のうち海外売上比率は約56%と、収益の半分超を海外で稼ぐグローバル企業です。

収益源は大きく以下の3つに整理できます。

- 新設向け製品:工場・倉庫・商業施設・住宅向けシャッター、セクショナルドア、玄関ドアなど

- メンテナンス・リニューアル:既存設備の保守点検・修理・入れ替え工事

- 周辺製品:自動ドア、間仕切り、宅配ボックスなどの周辺建材

特にメンテナンス・リニューアル事業は、ストック型・高採算になりやすく、利益の安定化に大きく寄与していると考えられます。

3.業界・競合環境

業界の構造・トレンド

三和HDの属する「金属製品(建材)」業界は、以下のような特徴があります。

- 新築需要+更新需要の両方に依存

- 工場・倉庫・商業施設など非住宅建築の新築・増設

- 既存建物の防災・省エネ対応に伴うシャッター・ドアの更新需要

- 法規制・災害リスクの影響が大きい

- 防火・耐風・耐震などの規制強化により、防災製品への需要が底堅い

- エネルギー高・脱炭素トレンド

- 高断熱ドアなど省エネ性能の高い製品へのニーズが中長期的に拡大

景気に連動する側面はあるものの、「安全・防災・省エネ」という社会ニーズに根ざした更新需要が大きく、典型的な“景気敏感株”よりはディフェンシブ要素も持つ業態と見ることができます。

競合他社との比較

- 文化シヤッター(5930):シャッター準大手。PER約13倍、PBR約1.3倍、配当利回り約3.5%(2025年11月時点)と、バリュエーションは三和HDより低め。

- 東洋シヤッター(5936):規模は三和・文化より小さいが同業

- LIXIL(5938):トイレ・キッチン・サッシなどを含む総合住宅設備メーカーで、直接のシャッター競合というより建材全般の競合。PERは一時的に高水準、PBR約0.9倍、配当利回り約4.8%と“低PBR・高配当だが業績ボラティリティ大”という位置づけです。

FISCOなどの外部レポートでは、三和HDは「シャッター最大手で、多くの製品で国内トップシェア。米州・欧州でも業界上位」と整理されており、規模・グローバル展開・サービス網の広さが競合優位性とされています。

4.業績・財務分析

4-1. 売上・営業利益の推移(主に2021〜2025年3月期)

統合報告書2025の10ヵ年サマリーを見ると、売上高と営業利益は以下のように伸びています。

- 2016年度:売上高約3,539億円、営業利益約264億円

- 2021年度:売上高約4,690億円、営業利益約355億円

- 2024年度(=2025年3月期実績):売上高約6,624億円、営業利益約805億円

2021年度→2024年度の3年間で、

- 売上高は 年平均+12.2%成長(CAGR)

- 営業利益は 年平均+31.4%成長 と、利益が売上以上のペースで伸びています。

さらに、2025年3月期決算短信では、前期(2024年3月期)比で以下のような伸びが示されています。

- 売上高:6,111億円 → 6,624億円(+8.4%)

- 営業利益:653億円 → 805億円(+23.2%)

- 親会社株主に帰属する当期純利益:432億円 → 575億円(+33.0%)

解釈

- ここ数年は、

- 鋼材など原材料価格の上昇を売価転嫁で吸収

- サービス・リニューアル事業の拡大

- 米州・欧州の収益改善

といった要因により、営業利益が売上以上のペースで伸びていることが分かります。

4-2. 収益性指標(営業利益率・ROE・ROAなど)

同じ10ヵ年サマリーより、営業利益率や資本効率の推移は以下の通りです。

- 営業利益率

- 2016年度:7.5%

- 2021年度:7.6%

- 2022年度:9.6%

- 2023年度:10.7%

- 2024年度:12.2%

- ROE(自己資本利益率)

- 2016〜2020年度:12〜13%台

- 2022年度:15.0%

- 2023年度:16.5%

- 2024年度:19.0%

- ROA(総資産利益率)

- 2024年度:11.2%

解釈のポイント

- 営業利益率が7%台→12%台まで上昇しており、

「単なる売上増」ではなく構造的な収益力の改善が進んでいると見られます。 - ROEが19%まで上昇しているのは、

- 営業利益率の改善

- 海外事業の成長に伴う総資産回転率の向上

が主因であり、過度なレバレッジでROEを押し上げているわけではない点はプラス材料です。

中期経営計画2027でも、2027年度の目標として ROE 19%、ROIC 18.5% を掲げており、現状の高水準を維持・微増させるイメージです。

4-3. キャッシュフローと財務健全性

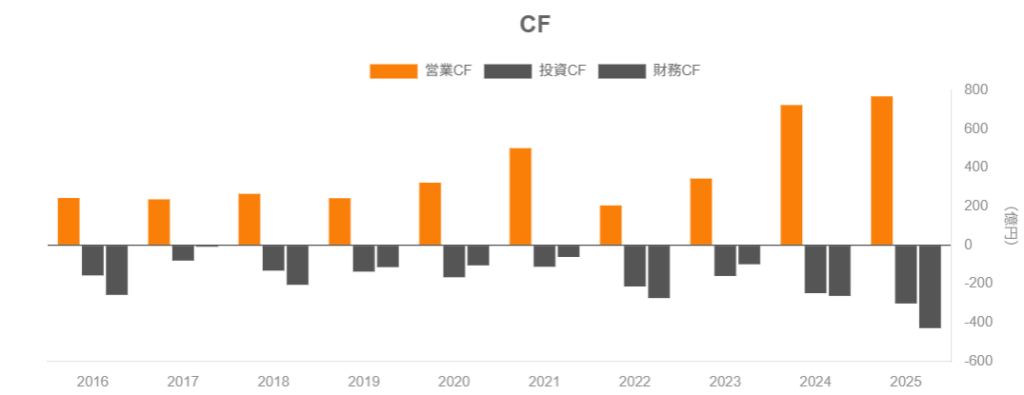

統合報告書2025のデータより、キャッシュフローと財政状態を整理すると以下の通りです。

- 営業キャッシュフロー(2024年度=2025年3月期)

- 約769億円(前年724億円)

- 投資キャッシュフロー

- ▲301億円(前年▲248億円)

- フリーキャッシュフロー

- 約468億円(前年476億円)

- 総資産:5,346億円

- 有利子負債:451億円

- 現金及び現金同等物:1,031億円

- 自己資本比率:60.2%

- D/Eレシオ:0.14倍

解釈

- 営業キャッシュフローが営業利益を上回る水準で安定しており、

設備投資やM&Aを行ってもフリーキャッシュフローが十分にプラスになっている点は強みです。 - 有利子負債より現金の方が多いネットキャッシュ企業であり、

自己資本比率60%超・D/Eレシオ0.14倍という数字からも、財務基盤はかなり堅いと評価できます。

5.バリュエーション(株価水準の評価)

まず、現在の株価指標を確認します(2025年11月28日時点)。

- 株価:約4,025円

- 予想PER:約15.2倍

- PBR:約2.76倍

- 配当利回り:約3.1%

- 時価総額:約8,895億円

過去レンジとの比較

同業他社・市場平均との比較

- 文化シヤッター(5930)

- PER:約13倍

- PBR:約1.3倍

- 配当利回り:約3.5%(2025年11月時点)

- LIXIL(5938)

- PER:一時的に200倍超(利益低迷の影響)

- PBR:約0.86倍

- 配当利回り:約4.9%

- TOPIX全体

まとめると

- 三和HDは、PERでは市場平均よりやや低め〜同程度、PBRでは市場平均の約1.6〜1.7倍を大きく上回る水準です。

- 同業の文化シヤッター等と比べると、PBRが約2倍近い差で高く、

高いROE(19%)とグローバル成長力を織り込んだ「プレミアム評価」と位置づけられます。

したがって、現在の株価は、

- 「単純な指標ベースでは割安とは言い難いが、ROE水準と成長性を考えるとおおむね妥当〜ややプレミアム」

と評価するのがバランスがよいと考えられます。

6.成長ドライバーと今後の注目ポイント

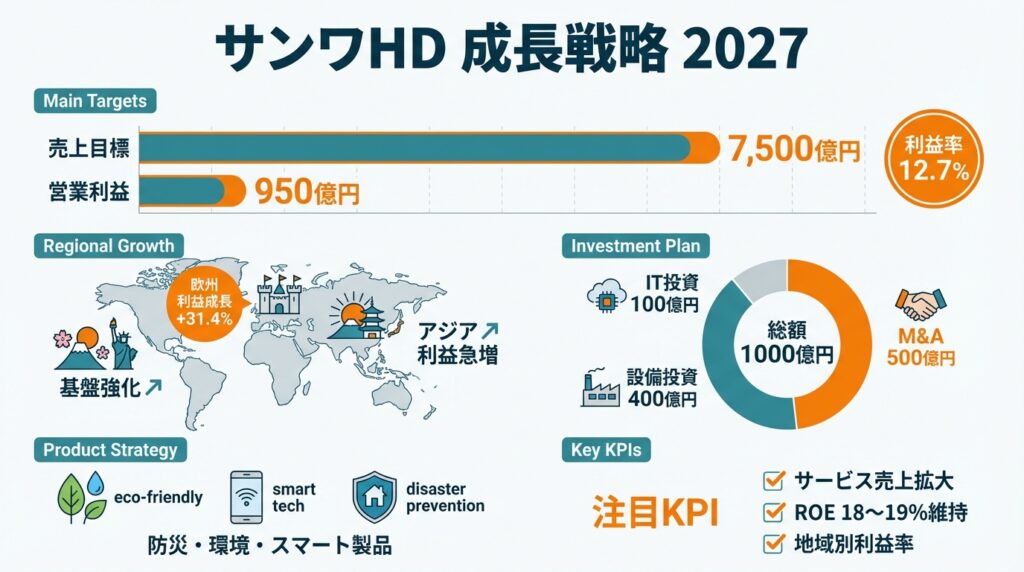

中期経営計画2027およびグローバルビジョン2030から、成長の源泉を整理します。

成長ドライバー

- 日・米・欧のコア事業強化(シャッター・ドア・サービス)

- 2027年度目標:売上7,500億円、営業利益950億円(営業利益率12.7%)

- 日本:売上CAGR +2.9%、営業利益CAGR +3.3%

- 米州(ODC):売上CAGR +3.8%、営業利益CAGR +7.1%

- 欧州(NF):売上CAGR +5.2%、営業利益CAGR +31.4%と、特に欧州の利益成長を重視

- サービス売上の拡大(保守・点検・更新工事)により、安定かつ高採算な収益基盤を強化

- アジア事業の黒字定着と高成長

- 2024年度のアジア売上154億円 → 2027年度目標196億円(CAGR +8.4%)

- 営業利益は3.7億円 → 12.5億円(CAGR +約50%)と、利益成長のポテンシャルが大きい領域と位置づけ。

- 防災・環境対応・スマート化製品

- 防災・気候変動(緩和・適応)に貢献する商品群の売上を、2024年度2,133億円 → 2027年度2,300億円へ拡大。

- 高断熱セクショナルドアや、スマートフォン操作対応のガレージドアなど、IoT・省エネニーズを取り込む製品が増加。

- M&A・設備投資・デジタル投資

- 2025〜2027年度で、

- M&A投資:500億円

- 設備投資:400億円

- IT・デジタル投資:100億円

を計画。グローバルな生産能力増強とサービス・デジタル基盤の強化を図る。

- 2025〜2027年度で、

今後の決算でチェックしたいKPI

- 地域別売上・営業利益(日本/米州/欧州/アジア)の成長率と利益率

- サービス売上高の伸び(全体売上に占める比率の推移)

- 営業利益率(中計目標12.7%に向けて、12%台を維持・改善できるか)

- ROE・ROICが18〜19%前後を維持できているか

- 防災・環境・スマート関連製品の売上高(中計KPIの進捗)

これらのKPIが中期計画どおりに進捗しているかどうかが、現在のプレミアム評価が正当化され続けるかを判断するうえで重要になります。

7.主なリスク要因

- 建設・住宅市場の景気減速

- 工場・倉庫・商業施設など非住宅の新設需要、住宅のガレージドア需要は景気に左右されます。米国・欧州で景気後退が進むと、新設向けの数量減少が業績の重荷になります。

- 為替変動リスク

- 海外売上比率は2024年度時点で56.6%と高く、ドル・ユーロの変動は円ベース売上・利益に大きく影響します。中計上も前提為替レート(ドル140円、ユーロ160円)を置いており、円高方向への振れは減収要因となり得ます。

- 原材料価格・物流コストの上昇

- 鋼材・アルミなどの素材価格や物流コストが急上昇した場合、売価転嫁が追いつかなければマージン圧迫要因となります。中計2024では売価転嫁に成功しましたが、今後も同じように価格交渉力を維持できるかは不確実です。

- M&A・海外事業の統合リスク

- 欧米・アジアでM&Aを積極化しており、統合の遅れや期待未達が発生すると、のれん減損や利益率悪化のリスクが生じます。

- 規制・技術変化への対応遅れ

- 防災・省エネ・スマート化などで技術・規制が変化する中、新製品の投入が遅れるとシェア低下につながる可能性があります。

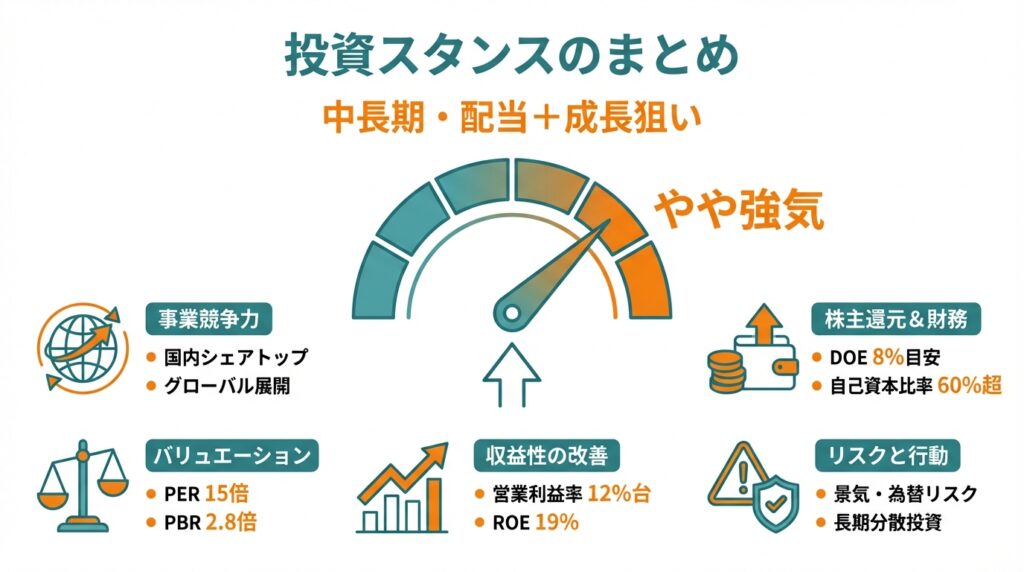

8.投資スタンスのまとめ

ここでは、中長期(3〜5年)保有を前提に、配当+適度な成長を狙う個人投資家という想定でスタンスを整理します。

想定スタンス:「やや強気(長期・分散前提)」

- 理由①:高い事業競争力とグローバル展開

- 国内シャッターでトップシェア、米州・欧州でも業界上位というポジションを確立しており、

防災・省エネ・スマート化という中長期テーマと親和性の高い事業ポートフォリオを持っています。

- 国内シャッターでトップシェア、米州・欧州でも業界上位というポジションを確立しており、

- 理由②:構造的に改善した収益性(営業利益率とROE)

- 営業利益率は7%台→12%台、ROEは19%まで上昇しており、単発要因ではなく、

売価転嫁・サービス比率の上昇・海外事業の収益改善といった構造的な要因で高収益体質になっていると考えられます。

- 営業利益率は7%台→12%台、ROEは19%まで上昇しており、単発要因ではなく、

- 理由③:強固なバランスシートと安定した株主還元

- ネットキャッシュ、自己資本比率60%超、D/Eレシオ0.14倍と財務が非常に健全。

- 株主還元方針として「DOE8%目安」「中計期間中の株主総還元1,250億円(配当850億円+自己株400億円)」を掲げており、配当+自社株買いを通じた還元が期待しやすい設計です。

- 理由④:バリュエーションはプレミアムだが、極端な割高とも言い切れない

- PER15倍前後、PBR約2.8倍は、ROE19%クラスの企業としては「高めだが許容範囲」とも解釈できます。

- ただし、同業他社や市場平均と比べると、特にPBRがかなり高く、一定の“期待込み価格”であることは意識が必要です。

- 理由⑤:景気・為替・M&Aなどのマクロ・個別リスクは無視できない

- 米欧の景気後退や急激な円高、M&Aの失敗などが重なると、現在の高い利益率・ROEを維持できない局面も想定されます。

行動イメージの一例(あくまで一般論)

- 長期ポートフォリオの一部として「高ROE・高配当寄りグロース枠」として少しずつ組み入れる

- バリュエーションが過去レンジの上限近辺(PBR3倍超・PER18倍前後)に達した局面では、比率調整や追加投資は慎重に検討

- 景気後退や市場全体の調整局面で、ROE・利益率が大きく崩れていないかを確認しつつ、押し目を検討するといったスタンスが想定されます

9.まとめと注意書き

この記事の要点

- 三和ホールディングスは、シャッター・ドアなどの「動く建材」で日米欧+アジアに展開するグローバル企業で、国内トップシェア・海外上位という強い事業基盤を持つ。

- 2021〜2025年3月期にかけて売上高は年率+12%程度、営業利益は+30%超のCAGRで成長し、営業利益率12%・ROE19%という高収益体質を達成している。

- 営業CF・フリーCFともに潤沢で、ネットキャッシュ・自己資本比率60%超と財務は極めて健全。DOE8%目安+自社株買いを含む積極的な株主還元方針も明示されている。

- 株価指標はPER15倍前後・PBR約2.8倍・配当利回り約3.1%と、同業他社や市場平均よりプレミアムだが、高ROEと中計2027の成長シナリオを前提にすれば「おおむね妥当〜やや高め」と評価しうる水準。

- リスク要因として、建設・住宅市場の景気減速、為替、原材料費、M&Aの統合リスクなどがあり、これらが同時に顕在化すると、現在の高い収益性・バリュエーションが揺らぐ可能性がある。

注意書き

本記事は、公開情報に基づき三和ホールディングスの事業内容・業績・株価指標を整理したものであり、特定銘柄の売買を推奨するものではありません。実際の投資判断は、読者ご自身の投資目的・リスク許容度・資産状況を踏まえ、必ず自己責任で行ってください。