1.はじめに:この記事で分かること

本記事では、アマノ(6436)を「3〜5年の中長期投資候補」として検討する個人投資家向けに、

- 事業構造(どこで稼いでいる会社か)

- 2022〜2025年の業績・財務トレンド

- 株主還元(配当+自社株買い)のスタンス

- 現在のバリュエーションとリスクリワード

を整理し、「自分で投資判断を下すためのチェックポイント」を提示することを目的とします。

短期の株価予想ではなく、数字とビジネスモデルに基づいて「この会社を3〜5年持つイメージが持てるか?」を一緒に考えるイメージです。

2.企業概要:何をしている会社か

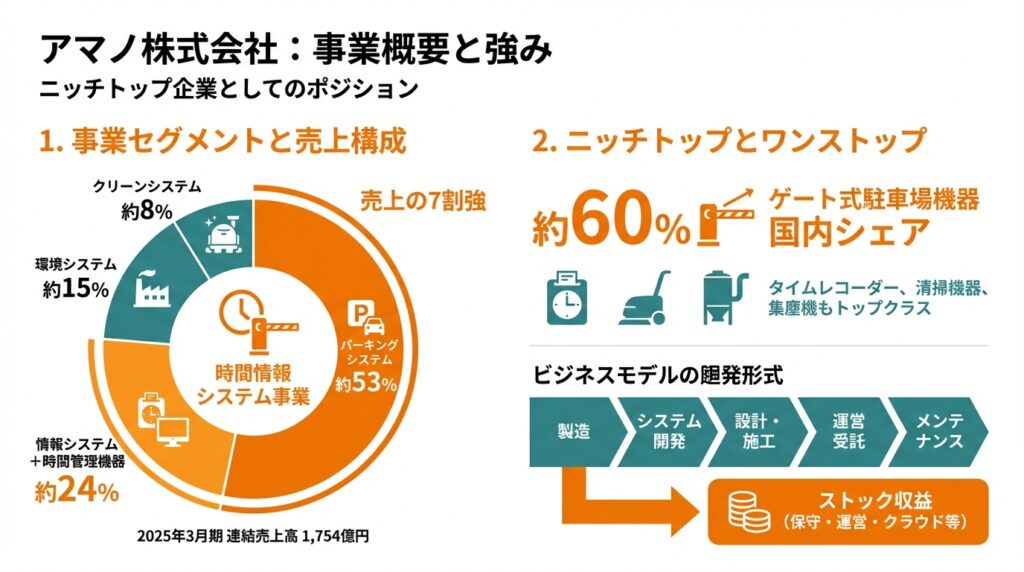

2-1. 事業セグメントの全体像

アマノは、

- 時間情報システム事業

- 情報システム(勤怠・人事労務システム、入退室・アクセス管理など)

- 時間管理機器(タイムレコーダーなど)

- パーキングシステム(駐車場機器・運営受託)

- 環境関連システム事業

- 環境システム(集塵機や空気輸送システムなど工場向け)

- クリーンシステム/ロボットソリューション(清掃機器・清掃ロボットなど)

の2本柱で構成される機械メーカーです。

2025年3月期の連結売上高1,754億円の構成比を見ると、

- 情報システム+時間管理機器:約24%

- パーキングシステム:約53%

- 環境システム:約15%

- クリーンシステム:約8%

となっており、売上の7割強は「時間情報システム(とくにパーキング)」が稼いでいる構造です。

2-2. ニッチトップとしてのポジション

特集記事などによれば、アマノは

- ゲート式駐車場機器で国内シェア約60%

- タイムレコーダー+就業管理システム

- 清掃機器

- 集塵機

複数分野で国内トップクラスのシェアを持つ“ニッチトップ”企業です。

さらに、同社は機器の製造だけでなく、

- システム開発

- 設計・施工

- 運営受託

- メンテナンス

までをワンストップで提供しており、ストック性のある収益(保守・運営受託・クラウドなど)を積み上げている点も中長期投資家にとって重要なポイントです。

3.業界・競合環境

3-1. 時間情報システム(勤怠・人事クラウド)の競争

アマノの勤怠・人事システムは、

- 労働時間の適正管理(働き方改革・同一労働同一賃金などの法規制)

- DX投資・クラウド移行の流れ

を背景に、国内で旺盛な需要があります。

競合としては、

- オービックビジネスコンサルタント(4733/「奉行」シリーズ):高PER・高PBRのSaaS色が強い高収益ソフトウェア企業(予想PER約37倍、PBR約3.9倍、配当利回り約1.2%)

- そのほか、各種クラウド勤怠SaaS(ベンチャー含む)

など“ソフトウェア専業”との競争環境にあります。

アマノはハード+ソフト+保守+クラウドを一体で提供できる点が強みですが、一方でUI/UXやクラウド機能面では専業SaaS勢との競争圧力も無視できません。

3-2. パーキングシステムと競合

パーキングシステムでは、

- 24時間駐車場運営のパーク24(4666/タイムズ)が最大手の運営会社

- アマノは機器・システム・運営受託の両方を手がける“仕組み側+一部運営”

という棲み分けです。

パーク24は予想PER約18倍、PBR約3.5倍、配当利回り約1.6%と、成長期待はあるが配当は控えめなバリューションになっています。

駐車場ビジネスは、

- 都市化・マイカー保有

- 商業施設・病院・公共施設の駐車需要

- キャッシュレス決済・チケットレス化

など、構造的な需要に支えられており、機器販売+運営受託+保守の組み合わせによりストック売上が増えやすい分野です。

3-3. 環境・クリーンシステム

環境システム・クリーンシステムは、

- 製造業の環境規制対応(粉塵対策、作業環境改善)

- FA・EV・半導体など成長分野の設備投資

の波に乗る領域で、景気や投資サイクルの影響は受けやすい一方、単価が高く、技術・エンジニアリング力が求められる高付加価値ビジネスです。

4.セグメント別分析(事業別の収益性・成長性)

2025年3月期のセグメント別売上・営業利益(連結)は以下の通りです。

- 時間情報システム事業

- 売上:1,358億円(前期比+16.3%)

- 営業利益:228億円(同+20.0%)

- 営業利益率:16.8%

- 環境関連システム事業

- 売上:396億円(同+9.9%)

- 営業利益:45億円(同▲0.5%)

- 営業利益率:11.4%

時間情報システムが売上・利益ともに主力であり、全社の利益成長を牽引している構図がはっきり見えます。

4-1. 情報システム事業

- 売上:399億円(前期比+10.7%)

- 内容:勤怠・人事・アクセス管理などのソフトウェア、クラウドサービス、関連機器

特徴:

- 国内・海外ともソフトウェアが増収、就業ターミナル(ハード)は減収傾向

- 北米・欧州ではERP企業との連携やクラウド事業を強化

→ ハードからソフト・クラウドへ収益構造をシフトさせている最中であり、

中期的には利益率の高いストック型ビジネス比率が高まりやすいセグメントと解釈できます。

4-2. 時間管理機器事業

- 売上:24億円(前期比▲5.3%)

タイムレコーダーなどの伝統的機器は、

- 国内外とも標準機の減収

- クラウド勤怠やICカード型へのシフト

により構造的な縮小が続いているとみられます。

ここは収益源というより、クラウド勤怠・HRソリューションへの入口(デバイス)としての役割に比重が移っていると考えるのが現実的です。

4-3. パーキングシステム事業

- 売上:935億円(前期比+11.6%)

- 国内外で増収、運営受託事業も堅調

ポイント:

- カメラ式駐車場、チケットレス・キャッシュレスシステムの拡販

- 駐車場運営受託(AMS社など)はストックビジネスとして利益安定化に寄与

- 海外(北米・欧州・アジア)での新製品・サブスクリプションモデルも拡大中

→ 売上の半分以上を占める最大の成長ドライバーであり、

今後も運営受託・クラウド連携を通じたストック収益の拡大余地があります。

4-4. 環境システム・クリーンシステム

- 環境システム:253億円(前期比+9.6%)

- クリーンシステム:143億円(同+10.3%)

集塵機・大型システムや清掃ロボットなどが好調で、売上は2ケタ近い成長。

一方で、セグメントとしての営業利益は前年横ばいで、利益率は11%前後と時間情報システムより低い水準です。

- 受注・大型案件の採算

- ロボット事業の先行投資

などが利益率の重しになっている可能性がありますが、逆にいえば、中期的に収益性改善の余地があるセグメントとも言えます。

5.業績・財務分析(連結ベース)

5-1. 売上・利益・マージンのトレンド

2022〜2025年3月期の通期実績(連結)は以下の通りです。

- 2022/3:売上 1,184億円/営業利益 129億円(営業利益率 10.9%)

- 2023/3:売上 1,328億円/営業利益 158億円(同 11.9%)

- 2024/3:売上 1,529億円/営業利益 196億円(同 12.8%)

- 2025/3:売上 1,754億円/営業利益 230億円(同 13.1%)

4年間で

- 売上:約1.5倍

- 営業利益:約1.8倍

- 営業利益率:10.9% → 13.1%へ改善

となっており、「トップライン成長+マージン改善」の両方が同時に進んだ優秀なパターンです。

背景としては、

- パーキングシステム・情報システムの好調(機器+運営受託+クラウド)

- 海外比率の上昇(海外売上比率は2025/3期で約47%)

- コスト管理や価格転嫁による原価率改善

などが挙げられます。

5-2. 2026年3月期の途中経過

2026年3月期第2四半期(4〜9月)の連結実績は、

- 売上高:839億円(前年同期比▲0.4%)

- 営業利益:97億円(同▲2.1%)

と、わずかながら減収減益で、前期までの勢いからは一服感があります。

主因:

- 情報システム・環境・クリーンは堅調

- 一方で、パーキングシステムが「新紙幣対応特需」の反動で減収

というセグメントミックスの変化によるものです。

とはいえ、会社予想では通期で

- 売上:1,800億円(前期比+2.6%)

- 営業利益:245億円(同+6.3%)

と増収増益を見込んでおり、一時的な反動減を下期で取り返すシナリオを描いています。

5-3. 資本効率(ROEなど)

ROEの推移(おおよそ)は、

- 2021/3:6.6%前後

- 2022/3:8.6%前後

- 2023/3:10%台前半

- 2024/3:10.7%程度

- 2025/3:13.5%

と、中期的に着実な改善傾向です。

2025年3月期の指標を見ると、

- ROE:13.5%

- 営業利益率:13.1%

- 総還元性向:93.1%(後述)

となっており、“配当・自社株買いで株主資本を積極的に還元しながらROEを押し上げている局面”と解釈できます。

5-4. キャッシュフローと設備投資

中期的に見ると、

- 営業CF:毎期プラスで、2024/3期には約220億円規模まで拡大

- 投資CF:▲60〜140億円程度(設備投資+ソフトウェア投資+有価証券など)

- フリーCF:概ねプラスを維持

という構造で、利益とキャッシュフローがほぼ一致する“現金創出力の高いビジネス”であることが分かります。

2026年3月期第2四半期までのキャッシュフローを見ると、

- 営業CF:110億円(前年同期比減少だが依然として大幅プラス)

- 投資CF:▲46億円

- 財務CF:▲154億円(配当・自社株買い・リース返済など)

となっており、

- 本業で稼いだキャッシュ+過年度の蓄積分を使って積極的な株主還元を実施している

- それでも現金残高は460億円超と厚く、財務余力は十分

という状態です。

5-5. 財務健全性

2025年3月期末の貸借対照表を見ると、

- 総資産:約1,830億円

- 純資産:約1,295億円

- 自己資本比率:約70%

- 有利子負債の大半はリース債務で、短期借入金はごく小さい規模

という構造で、実質的には「ネットキャッシュ企業」に近い保守的な財務体質です。

自社株買い+株式消却(後述)を行ってもなお自己資本比率70%台を維持できている点は、中長期投資家にとって安心材料といえます。

6.株主還元政策(配当・自社株買い)

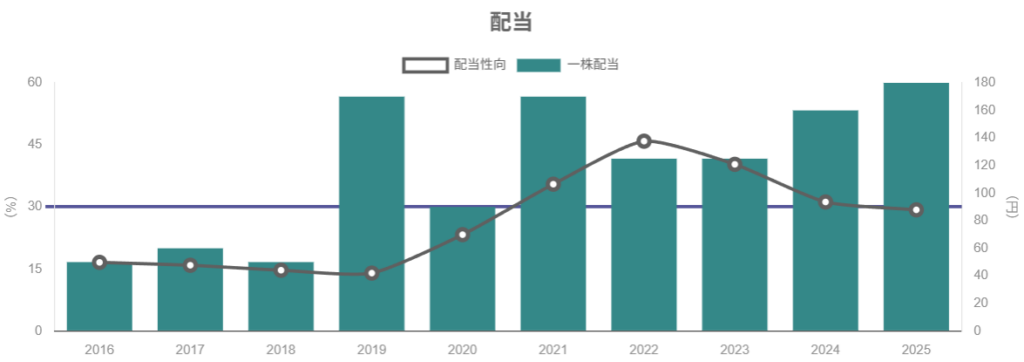

6-1. 配当政策と実績

アマノの配当方針は、

- 連結配当性向40%以上

- 純資産配当率(DOE)2.5%以上

- 総還元性向55%以上

を目標とし、普通配当をベースに、必要に応じて機動的な自社株買いを組み合わせるというものです。

実際の年間配当(1株当たり)は、

- 2021/3:65円

- 2022/3:95円

- 2023/3:110円

- 2024/3:135円

- 2025/3:175円

- 2026/3:180円予想

と、ほぼ右肩上がりの増配トレンドを描いています。

2025年3月期の配当性向は約70.7%、純資産配当率は9.5%と、掲げている目標を大きく上回る水準でした。

6-2. 自社株買い・株式消却

自社株買いも近年は毎年実施されており、

- 2022年:99万株(約25億円)

- 2023年:79万株(約23億円)

- 2024年:49万株(約19億円)

- 2025年:39億円規模へ増額(合計約90万株上限)

と、継続的かつそれなりの規模で自己株取得を行っています。

さらに2025年には、

- 自己株式の最大約555万株(発行済株式数の約7%強)を消却

することを決議・実施しており、1株当たり指標(EPS・BPS)を意識した還元姿勢が明確です。

6-3. トータル・シェアホルダー・リターンの評価

2025年3月期は、

- DPS:175円

- 自社株買い・株式消却の実施

- 総還元性向:93.1%

と、利益のほぼ全額を株主へ還元したような“超株主還元イヤー”になっています。

中長期投資家視点で見ると、

- 配当は継続的増配+高水準の配当性向

- 自社株買いも毎年のように実施

という実績から、「還元の安定性・予見可能性」は比較的高い企業と評価できます。

7.バリュエーション(株価水準の評価)

※株価・指標は2025年12月上旬時点のおおよその水準です。

7-1. アマノの現在の指標

アマノの株価指標は概ね以下の通りです。

- 株価:約4,100円台

- 予想PER:約16倍

- PBR:約2.2倍

- 予想配当利回り:約4.3〜4.4%

つまり、「PERは日本株平均と同程度〜やや高め、PBRはやや高め、配当利回りはかなり高い」という位置づけです。

7-2. 同業・類似企業との比較

- パーク24(4666/駐車場運営)

- 予想PER:約18倍

- PBR:約3.5倍

- 配当利回り:約1.6%

- オービックビジネスコンサルタント(4733/業務ソフト・クラウド)

- 予想PER:約37倍

- PBR:約3.9倍

- 配当利回り:約1.2%

- TOPIX(日本株全体のイメージ)

- 実績PER:おおよそ14〜16倍前後

- PBR:1.5〜1.7倍程度

- 配当利回り:約2.5〜2.7%

これらと比較するとアマノは、

- PER:TOPIX並み〜やや上、パーク24よりは若干割安、OBCよりは大幅に割安

- PBR:TOPIXよりかなり高く、パーク24やOBCよりは低め〜同程度

- 配当利回り:比較銘柄やTOPIXと比べて頭一つ抜けた高水準

と言えます。

7-3. マルチプルの妥当性

前述の通り、アマノは

- 売上:年平均で2桁近い成長(直近3年の平均増収率は約15%)

- 営業利益率:13%前後まで改善

- ROE:13〜14%程度

という実績を持ち、2026/3期以降も中期経営計画で売上1,800億円・営業利益245億円・ROE12%以上を掲げています。

この水準の成長性・収益性を前提とすると、

- PER16倍程度+配当利回り4%超

- 高い株主還元(自社株買い+配当)

- 財務健全性(実質ネットキャッシュ、自己資本比率約70%)

を考慮したうえで、「やや割安〜おおむね妥当」なレンジとみる投資家が多いと考えられます。

特に、

- TOPIXレベルのPER

- それを上回るROE

- 2倍超のPBR

- 4%超の配当利回り

という組み合わせは、“高配当+安定成長”を狙う中長期投資家にとっては魅力的なバランスと解釈しやすい水準です。

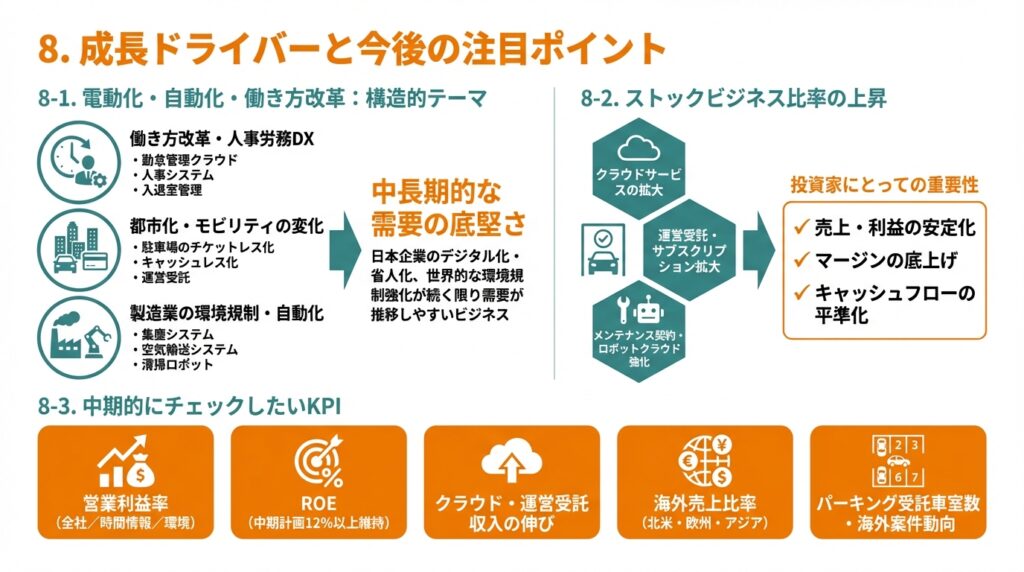

8.成長ドライバーと今後の注目ポイント

8-1. 電動化・自動化・働き方改革

アマノの事業は、

- 働き方改革・人事労務DX

- 勤怠管理クラウド・人事システム・入退室管理

- 都市化・モビリティの変化

- 駐車場のチケットレス化・キャッシュレス化・運営受託

- 製造業の環境規制・自動化

- 集塵システム・空気輸送システム・清掃ロボット

といった構造的なテーマに紐づいているため、

日本企業のデジタル化や省人化、世界的な環境規制強化が続く限り、

中長期的には需要が底堅く推移しやすいビジネス

と考えられます。

8-2. ストックビジネス比率の上昇

各種資料を見ると、今後の重点として

- クラウドサービスの拡大(勤怠・人事・清掃ロボットなど)

- パーキングシステムにおける運営受託・サブスクリプションモデルの拡大

- メンテナンス契約・ロボットクラウドサービスの強化

など、“ストック的な収益”の比率を高める戦略が明示されています。

これは中長期的に

- 売上・利益の安定化

- マージンの底上げ

- キャッシュフローの平準化

につながるため、投資家にとってチェックすべき重要なKPIになります。

8-3. 中期的にチェックしたいKPI

中長期ホルダーとしては、四半期決算で次の指標を追うと良いでしょう:

- 営業利益率(全社/時間情報システム/環境関連)

- ROE(中期計画の12%以上を維持できるか)

- クラウド・運営受託収入の伸び(定量情報はIR資料を要チェック)

- 海外売上比率(特に北米・欧州・アジアの伸びと利益貢献)

- パーキングシステムの受託車室数・海外案件の動向

9.主なリスク要因

9-1. マクロ・投資サイクルのリスク

- 景気後退や設備投資の抑制

- 駐車場システム・環境システムの大型案件が止まると、売上・利益がブレやすい

- 金利・為替動向

- 海外売上比率が約半分に達しており、為替レート(特にドル・ユーロ・アジア通貨)の影響は無視できません

9-2. 一時的特需の反動

2026年3月期上期では、前期の新紙幣対応特需の反動でパーキングシステムが減収となり、全体として減収減益となりました。

このように、

- 法制度・紙幣変更・展示会などの“イベント要因”

による特需が発生した場合、翌期の反動減で業績がブレるリスクは意識しておく必要があります。

9-3. 競争環境の変化(特にクラウド・ソフトウェア)

- 勤怠・人事クラウド分野では、SaaSベンチャーや既存ソフトベンダーが多数参入

- 清掃ロボット・環境機器でも海外メーカーとの競争が強まる可能性

アマノはハード・施工・運営も含めたトータルソリューションが強みですが、ソフトウェアのUI/UXや機能、価格競争で遅れを取ると、シェア・利益率に影響が出るリスクがあります。

9-4. 株主還元の「やり過ぎ」リスク

2025年3月期の総還元性向は93%と非常に高く、

- 今後も同様の水準が続くとは限らない

- 成長投資・M&Aへの投資余力とのバランス

などを見ながら、還元と成長投資のバランスが適切かどうかは継続的にチェックすべきポイントです。

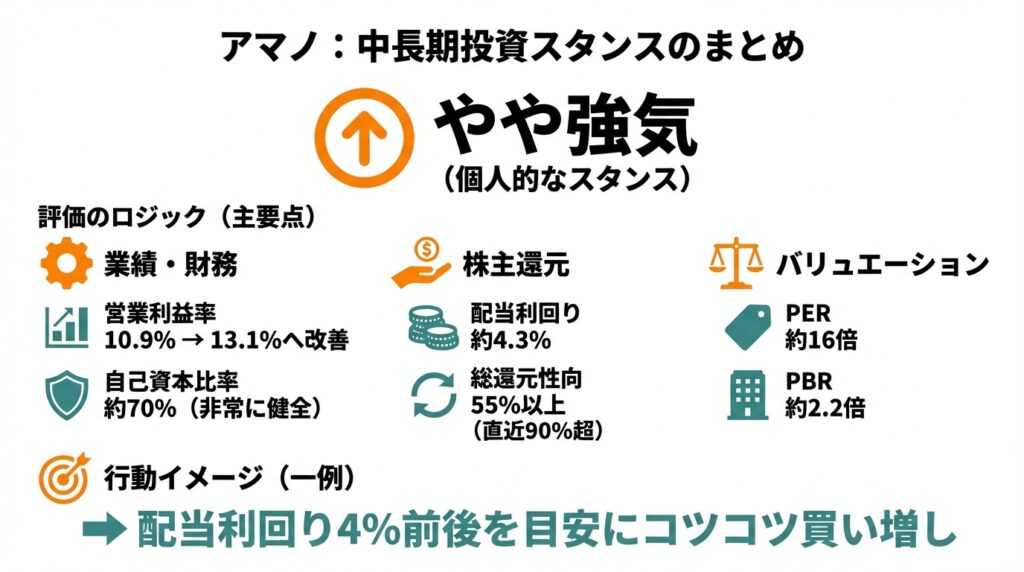

10.投資スタンスのまとめ

以上を踏まえ、中長期投資家の視点から現在のアマノを総合評価すると、個人的なスタンスとしては

「やや強気」

と位置づけるイメージが妥当と考えられます(あくまで一つの見方です)。

評価のロジック整理

① 業績・財務

- 2022〜2025年で売上・利益ともに大きく成長し、営業利益率も10.9%→13.1%へ改善

- ROEは13.5%まで上昇し、キャッシュフローも安定的にプラス

- 財務は実質ネットキャッシュで自己資本比率約70%と非常に健全

② セグメント構造

- パーキングシステム・情報システムという“ニッチトップ”領域が主力

- ストックビジネス(運営受託・クラウド・メンテナンス)が着実に積み上がっている

- 環境・クリーンシステムは成長性があり、利益率改善余地も残る

③ 株主還元

- 配当は増配基調+配当性向40%超を継続

- 自社株買い+株式消却を数年連続で実施

- 総還元性向55%以上(直近は90%超)という強い株主還元スタンス

④ バリュエーション

- PER約16倍、PBR約2.2倍、配当利回り約4.3%

- TOPIXと同程度のPERで、ROE・配当利回りはTOPIX平均を上回る

- 同業(パーク24)や類似ソフトウェア企業(OBC)と比べると、成長性の割に割安感がある水準

⑤ リスク

- 短期的には新紙幣特需の反動や設備投資サイクルの変動で業績がブレる

- クラウド・ロボットなど競争の激しい分野で、技術・サービス競争に遅れるリスク

- 高水準の株主還元が中長期的にどこまで継続されるかはモニタリングが必要

行動イメージ(あくまで一例)

- 長期ホールド前提の高配当+安定成長銘柄として、

- 「配当利回り4%前後を維持できる水準」を目安にコツコツ買い増し

- 短期の業績反動(新紙幣特需の反動など)で株価が崩れた局面は、ビジネスモデルに変化がない限り“検討余地あり”と考える投資家も多いと思われます。

11.まとめと注意書き

要点の整理

- アマノは時間情報・パーキング・環境・クリーンの4事業を持つ“ニッチトップ”で、複数の領域で国内トップシェアを有する。

- 2022〜2025年にかけて売上・利益・営業利益率・ROEがそろって改善し、財務も実質ネットキャッシュ・自己資本比率70%台と非常に健全。

- 配当性向40%以上・総還元性向55%以上を掲げ、実際には増配+自社株買い+消却を組み合わせた強い株主還元を続けている。

- 現在のバリュエーション(PER約16倍・配当利回り4%台)は、TOPIXや類似銘柄と比べて「高配当+安定成長」を狙う投資家にとって魅力的なレンジと解釈しうる。

- 一方で、設備投資サイクル・特需反動・クラウド競争などがリスクであり、四半期ごとのセグメント別動向と中期計画の進捗を継続的にチェックすることが重要。

注意書き

- 本記事は、公開情報をもとに作成した情報提供・学習目的の解説であり、特定銘柄の売買を推奨するものではありません。

- 将来の株価・業績は不確実であり、本記事の内容がその実現を保証するものではありません。

- 実際の投資判断は、ご自身の投資目的・資金状況・リスク許容度を踏まえ、自己責任で行っていただくようお願いいたします。