1. はじめに:この記事で分かること

本記事では、マックス(6454)を「オフィス機器+インダストリアル機器+HCR機器」という少し変わった事業ポートフォリオを持つニッチトップメーカーとして捉え、中長期投資の視点から整理します。

2021年3月期〜2025年3月期(以下、便宜上 FY2020〜FY2024)の5年間で、売上・利益ともに過去最高を更新し続けている成長局面の企業です。

一方で、主力は建設・住宅・オフィス・介護といった景気や構造変化の影響を強く受ける分野でもあります。

この記事では、

- 5年間の業績・財務のトレンドと「何が稼ぎ頭なのか」

- セグメント別の収益性・成長性(特にインダストリアル機器)

- 配当政策やバリュエーションの位置づけ

- 中長期投資家としての「チェックすべきKPI」とリスク

を整理し、「自分で投資判断を下すための視点と論点」をまとめます。

2. 企業概要:何をしている会社か

2-1. 3つの事業セグメント

マックスは以下の3セグメントで事業を展開しています。

- オフィス機器事業(Office Equipment)

- ホッチキス、ホチキス針、ステープラ、タイムレコーダー

- ラベルプリンタや「表示作成機(Bepopなど)」

→ オフィス、店舗、工場などの文具・表示機器が中心

- インダストリアル機器事業(Industrial Equipment)

- 釘打機、ねじ打機、エアコンプレッサ、充電工具

- 鉄筋結束機(いわゆる「鉄筋を自動で縛る工具」)

- 浴室暖房換気乾燥機などの住環境機器

→ 建設現場・住宅・リフォーム市場向けの工具・機器と、その消耗品

- HCR機器事業(HCR Equipment)

- 車いすなどの介護・福祉機器

→ 高齢者・介護施設向けの製品群

- 車いすなどの介護・福祉機器

2-2. ビジネスモデルの特徴:本体+消耗品

インダストリアル機器では、釘打機や鉄筋結束機の「本体」だけでなく、釘・ねじ・バンドなどの消耗品も自社ブランドで販売しています。

一度、現場や企業に採用されると、

- 本体の更新サイクル(数年に一度)

- 日々使われる消耗品の継続購入

がセットで積み上がるため、ストック性のある収益構造になっている点がポイントです。

2-3. 規模感(FY2024)

FY2024(2025年3月期)実績は以下の通りです。

- 売上高:918億円

- 営業利益:145億円

- 営業利益率:15.8%(5年前は10.9%)

売上・営業利益ともに過去最高で、かつマージンも大きく改善しているのが直近5年の特徴です。

3. 業界・競合環境

3-1. 電動工具・建設機器市場

インダストリアル機器の主戦場は、建設現場・住宅・インフラ向けの工具・機器市場です。

- 建設現場の人手不足 → 省力化・省人化ニーズ

- 安全性や作業品質の確保 → 自動/半自動の工具へのシフト

- コードレス・充電工具の普及 → 取り回しの良さ・生産性向上

といった流れから、鉄筋結束機などの作業時間を大きく削減できる製品への需要が拡大してきました。

一方、住宅着工や建設投資は金利や景気の影響を受けやすく、

短期的には需給やマクロ環境に振られやすいセクターでもあります。

3-2. オフィス機器市場

オフィス機器は、

- ペーパーレス化

- 勤怠管理のクラウド化

- 電子契約・電子申請の普及

といった構造変化により、ホッチキスやタイムレコーダーなどの従来製品は逆風です。

その一方で、

- ラベリング・サイン表示機器(Bepop、ラベルプリンタ等)

- 店舗や工場の安全表示・注意喚起表示

など、「情報を“紙以外の形で”見せるニーズ」は根強く、

マックスはここを成長領域として位置付けています。

3-3. HCR(介護・福祉)機器市場

高齢化の進展により、車いすなどの介護・福祉機器市場は中長期的には拡大が見込まれます。

ただし、

- 保険・公的制度の影響が大きい

- 価格競争が激しい

- 規模の大きい専業メーカーも多い

といった事情から、現状マックスのHCR事業は売上規模が小さく、利益も赤字〜薄利にとどまっています。

3-4. 競合との位置づけ

- 電動工具・建設機器分野:マキタなどの大手電動工具メーカー

- 建材・ファスナー(釘・ねじ)分野:専業メーカー各社

- ラベリング・表示機器:ブラザー工業など

と競合は多いものの、マックスは

- ニッチな分野で高いシェア(例:鉄筋結束機)

- 工具+消耗品の一体ビジネス

で存在感を持つ「ニッチトップの中堅メーカー」と位置付けられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. セグメント別売上・利益構成(FY2024)

FY2024のセグメント別売上と利益は次の通りです。

売上高(百万円)

- オフィス機器:21,878(構成比 約24%)

- インダストリアル機器:66,707(同 約73%)

- HCR機器:3,253(同 約3%)

セグメント利益(百万円)

- オフィス機器:4,477(利益率 20.5%)

- インダストリアル機器:14,595(利益率 21.9%)

- HCR機器:▲82(利益率 ▲2.5%)

※セグメント利益合計から、本社費用等の調整額(▲4,522百万円)を差し引いたものが連結営業利益14,468百万円です。

ポイント

- 売上も利益もインダストリアル機器が圧倒的な柱

- オフィス機器は売上比率24%ながら、利益率が20%超と高く「優良なキャッシュカウ」

- HCR機器は売上3%・赤字で、「将来のオプション」的位置づけ

4-2. オフィス機器:高マージンのキャッシュカウ

オフィス機器セグメントの売上推移は以下の通りです。

- FY2020:170億円

- FY2021:185億円

- FY2022:215億円

- FY2023:210億円

- FY2024:219億円

コロナ禍やペーパーレス化で一時的に減少したものの、

直近ではラベル・表示関連を中心に緩やかな回復基調です。

利益率は常に16〜20%台と安定して高く、

景気の波に左右されにくい「安定収益源」として全社を支えています。

4-3. インダストリアル機器:成長エンジン

インダストリアル機器セグメントの売上推移は以下です。

- FY2020:443億円

- FY2021:525億円

- FY2022:597億円

- FY2023:624億円

- FY2024:667億円

5年で約50%増加しており、全社成長のエンジンになっています。

利益率も、

- FY2020:15.0%

- FY2023:20.3%

- FY2024:21.9%

と右肩上がりで、直近では20%超の高水準です。

この高収益性を支えている要因は、

- 鉄筋結束機など高付加価値工具の販売拡大

- それらに紐づく消耗品(バンド等)のストックビジネス

- 海外(特に北米・欧州)での展開

などとされており、FY2024にはコンクリート構造物向け工具(鉄筋結束機を含む)の売上が348億円(前年比+14%)と計画を上回る伸びを記録しています。

4-4. HCR機器:小規模・赤字だが中長期のオプション

HCR機器セグメントの売上は、

- FY2020:26億円

- FY2024:33億円

と、ゆるやかに増加しているものの、利益は赤字〜ほぼトントンの水準が続いています。

高齢化トレンドを考えれば、中長期的なニーズは明らかに存在しますが、

- 価格競争

- 公的制度の影響

- スケールメリットの不足

などから、短期的には「成長ドライバー」というより、

将来のオプション(可能性)はあるが、現時点では収益の重しと捉えるのが妥当と考えられます。

4-5. 将来の利益構造のイメージ

現状の構造を前提にすると、中期的には、

- インダストリアル機器の売上比率・利益貢献がさらに高まる

- オフィス機器は高マージンを維持しつつ緩やか成長〜横ばい

- HCRは黒字化できれば全社マージンの押し上げ余地

という方向性が想定されます。

投資家としては、インダストリアル機器の成長持続性と、HCRの赤字幅/黒字転換のタイミングが、今後の利益構造を左右するポイントになります。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移(FY2020〜FY2024)

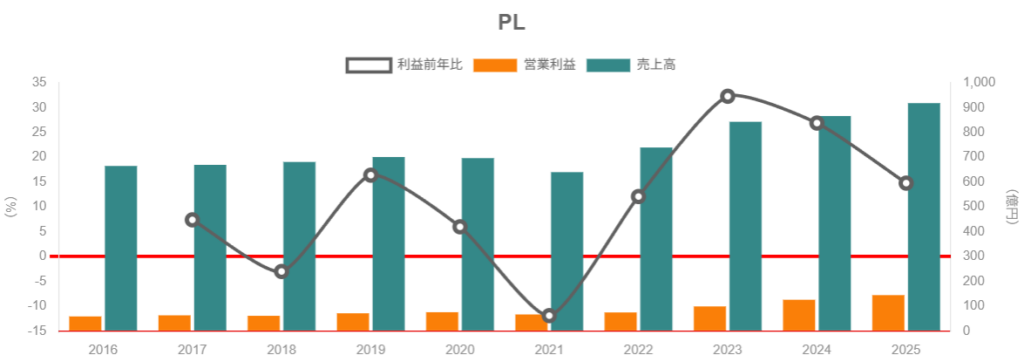

連結ベースの推移は次の通りです。

- 売上高:640億 → 740億 → 843億 → 866億 → 918億円

- 営業利益:67億 → 75億 → 99億 → 126億 → 145億円

- 営業利益率:10.9% → 10.4% → 10.1% → 14.5% → 15.8%

ポイントは、

- 売上は年平均約10%弱で拡大している

- それ以上にマージンが改善し、営業利益は5年間で約2.2倍になっている

という2点です。

営業利益率の改善の背景として、

- 高マージンのインダストリアル機器比率の上昇

- 鉄筋結束機など付加価値の高い商品の伸長

- 価格改定・為替の追い風

- 生産・物流効率の改善

といった要因が示されています。

5-2. ROE・資本効率

FY2024のROEは10.9%と、前期の11.1%からわずかに低下したものの、

製造業としては十分に魅力的なダブルディジット水準です。

ただし、

- 自己資本が厚く(自己資本比率は高水準)

- 有利子負債も限定的

という財務構造であるため、レバレッジは効きにくく、

ROEをさらに引き上げるには、

- 利益率(マージン)の向上

- 資産回転率の改善

- 余剰資本の株主還元/成長投資への活用

がカギになります。

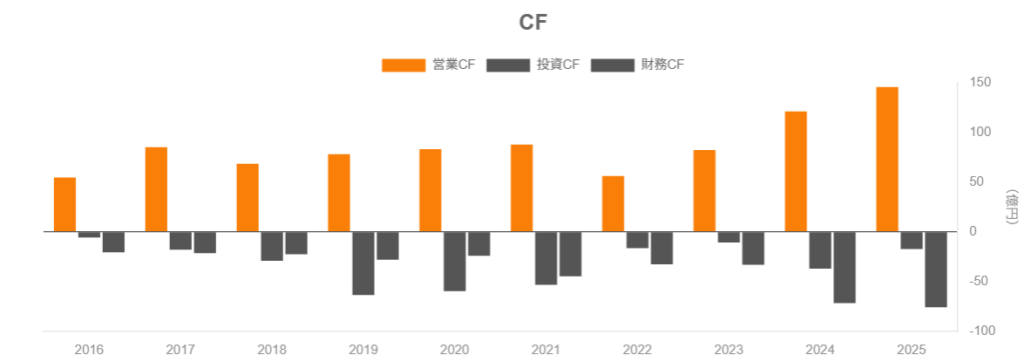

5-3. キャッシュフローと設備投資

FY2023〜FY2024の決算説明資料によると、同社は、

- 営業キャッシュフローは堅調にプラス

- 設備投資は年間30〜40億円規模

- 研究開発費は毎期40億円強

と、営業キャッシュフローの範囲内で投資を行いつつ、なお余力がある状況です。

余剰キャッシュの配分としては、

- 重点領域(鉄筋結束機など)への戦略的投資

- 配当(+必要に応じて自社株買い)

- 手元資金・財務健全性の維持

という方針が示されています。

5-4. 財務健全性

有利子負債は限定的で、自己資本比率も高水準です(一般的な製造業平均を明確に上回るレベル)。

- 景気後退や為替変動による一時的な業績悪化に対しても耐性が高い

- 一方で、資本効率の観点では「やや守りが厚すぎる」面もあり、

余剰資本の使い方(成長投資 vs 株主還元)が中長期のテーマになります。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針:純資産配当率+配当性向

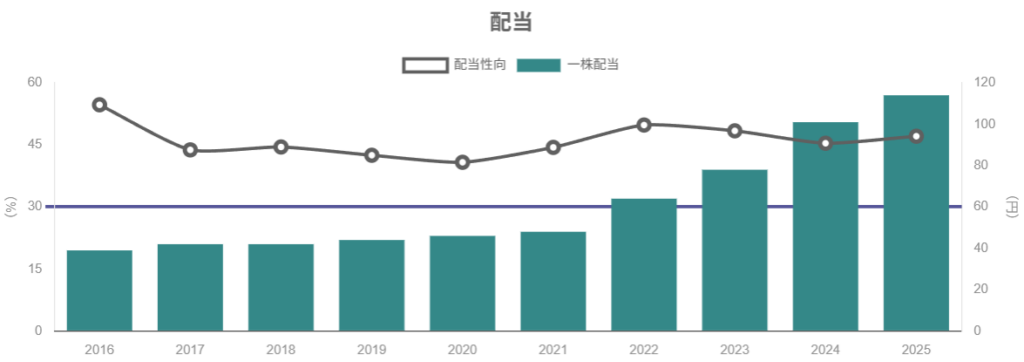

マックスの配当方針は、

- 純資産配当率(DOE) 5%

- 配当性向 50%

を目安とする、というユニークな形を採っています。

DOEベースの方針は、

- 利益が一時的に落ち込んだ場合でも、純資産に対して一定の配当を維持しやすい

- 自己資本が積み上がるほど、配当金もじわじわ増えやすい

という特徴があり、中長期のホルダーには評価しやすい設計です。

6-2. 直近の配当実績

FY2023(2024年3月期)〜FY2024(2025年3月期)の配当推移は以下の通りです。

- FY2023:年間101円

- FY2024:業績上振れを受けて年間114円へ増配(前期比+13円)

- このとき、DOE約5.1%、配当性向約47%

2026年3月期(FY2025)会社予想では1株配当132円が示されており、

株価水準にもよりますが予想配当利回りは約2%前後となっています。

6-3. 自社株買い

近年は、配当に加えて自社株買いも積極的に活用しており、

2025年3月期には約80億円規模の自社株買いを実施しています。

そのため、株主還元は「DOE+配当性向+自社株買い」の三本立てで考える必要があります。

6-4. 中長期投資家から見た評価

- DOE+配当性向の組み合わせにより、一定以上の配当は期待しやすい

- 一方で、利回りは1.5〜2%前後と「高配当株」ほどではない

- 成長企業としては妥当だが、配当目当てだけで投資する銘柄ではない

という位置づけになります。

7. バリュエーション(株価水準の評価)

まず、現在の株価水準を確認します。

2025年12月初旬時点で概ね以下の水準です。

- 株価:約6,700円前後

- 予想PER:概ね20倍台前半〜後半

- 実績PBR:約2.8〜3.0倍

- 予想配当利回り:約2%弱

7-1. 過去レンジ・同業との比較イメージ

詳細なグラフは各証券会社ツールに譲りますが、

モーネックス証券などのスカウターを見ると、

- 過去5年のPERレンジ:おおむね10〜20倍台で推移

- 現在はややレンジ上限寄り

- PBRも2倍台後半と、過去と比べても高めのゾーン

- 配当利回りは1.5〜2%と、過去と比べても「低め」の水準

になっています。

同じ工具・機器系のマキタなどと比べても、

ROE・営業利益率の高さを背景に、PBRはかなり高い位置にあり、

「ニッチトップ+高収益企業」として一定のプレミアムがついていると考えられます。

7-2. バリュエーション評価の整理

現状の指標をざっくり整理すると、

- 営業利益率15%超、ROE約11%

- 成長ドライバー(鉄筋結束機など)はまだ伸びしろあり

- 財務健全性も高い

というクオリティの高さを踏まえると、

- PER:20倍台前半〜中盤 → 妥当〜やや割高

- PBR:2.8〜3倍 → 高め。ROE次第では許容範囲内

という印象です。

特にPBRについては、

- ROEが2ケタ前半にとどまる現状では、「3倍前後」はやや高く見える

- 逆に、インダストリアル機器の成長継続+HCR黒字化などで

ROEが中期的に12〜13%に乗ってくれば、現在のPBRも納得感が出てくる

という「ROEとPBRの釣り合い」が重要な論点になります。

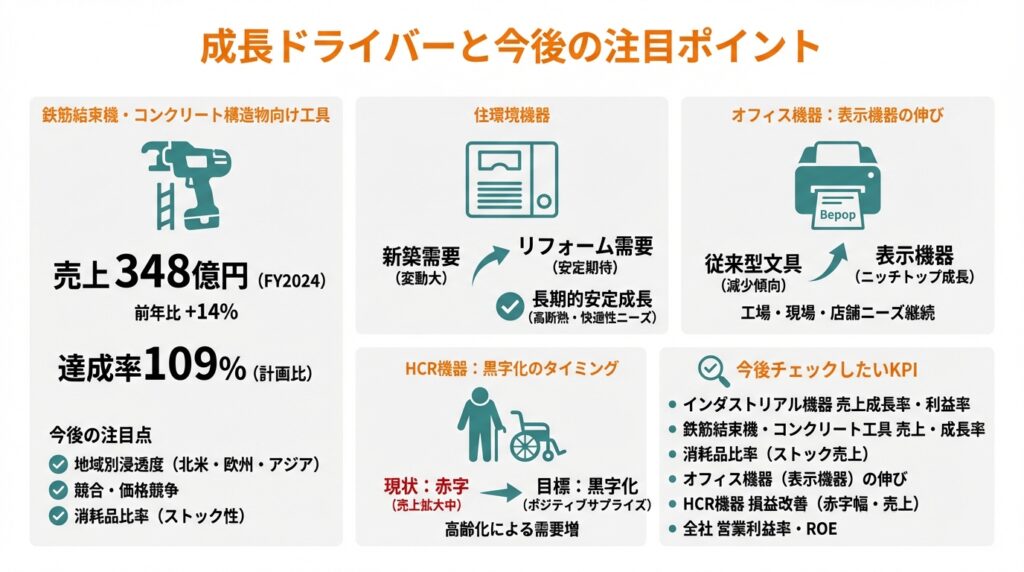

8. 成長ドライバーと今後の注目ポイント

8-1. 鉄筋結束機・コンクリート構造物向け工具

同社が中期経営計画で最重要視しているのが、鉄筋結束機を中心としたコンクリート構造物向け工具です。

FY2024には、

- コンクリート構造物向け工具の売上:348億円(前年比+14%)

- 計画(320億円)を大きく上回る達成率109%

と、非常に強い数字が出ています。

今後の注目点は、

- 北米・欧州・アジア各地域での浸透度

- 競合の参入・価格競争の程度

- 消耗品売上比率(ストック性)の維持・拡大

などであり、決算資料で開示される地域別・製品別の売上推移は要チェックです。

8-2. 住環境機器(浴室暖房換気乾燥機など)

浴室暖房換気乾燥機「ドライファン」などの住環境機器は、

- 新築住宅向け需要 → 住宅着工の影響を受けやすい

- リフォーム・リプレイス需要 → ある程度安定した更新需要が期待できる

という2つの需要に支えられています。

長期的には、新築着工が減少しても、

- 住宅の高断熱化・省エネ化

- 浴室の快適性・カビ対策ニーズ

から、リフォーム・リプレイス市場での安定成長が期待されます。

8-3. オフィス機器:表示機器の伸び

オフィス機器では、

- 従来型文具(ホッチキス等)は構造的にジリジリ減少

- 一方で、表示機器(Bepopなど)は工場・建設現場・店舗などでニーズが継続

という構図です。

「オフィス文具メーカー」と見ると逆風に見えますが、

実態としては表示・ラベリング市場でのニッチトッププレイヤーという側面が強まりつつあり、

ここをどう伸ばしていくかが中長期のポイントになります。

8-4. HCR機器:黒字化のタイミング

HCR機器は現状赤字ですが、売上規模は徐々に拡大しています。

- 高齢化による需要増

- 介護施設・在宅介護の設備更新

を背景に、一定の市場拡大は見込める一方、

利益面では慎重に見ておくべき領域です。

投資家としては、

- セグメント利益が「▲→トントン→黒字」へ転じる兆し

- 新製品や提携など、収益性を改善する施策

が見えたタイミングをポジティブサプライズと捉えるのがよいでしょう。

8-5. 今後チェックしたいKPI

- インダストリアル機器の売上成長率・セグメント利益率

- 鉄筋結束機・コンクリート構造物向け工具の売上高と成長率

- 消耗品比率(ストック売上)の推移

- オフィス機器のうち表示機器関連の伸び

- HCR機器の損益改善(赤字幅と売上のバランス)

- 全社ベースの営業利益率・ROE

これらが中期経営計画のシナリオ通りに進んでいるかを追うことが、

中長期投資家にとっての重要なモニタリングになります。

9. 主なリスク要因

マックスに特有/影響の大きいリスクを整理します。

- 建設・住宅市場の景気循環リスク

- 住宅着工や非住宅建設投資が減少すると、インダストリアル機器の需要が落ち込む

- 特に鉄筋結束機など、建設投資に直結する商材への影響は大きい

- 金利動向(住宅ローン金利)

- 金利上昇は住宅需要の下押し要因となり、新築需要を通じて住環境機器にも影響

- オフィスのペーパーレス化・デジタル化の加速

- 文具・タイムレコーダーなど従来型オフィス機器の構造的縮小

- 表示機器へのシフトが想定通り進まない場合、セグメント全体の売上が伸び悩むリスク

- 為替変動・海外景気

- 北米・欧州など海外比率の高いインダストリアル機器は、為替・現地景気の影響を受ける

- 為替感応度も一定程度あることが開示されています

- 競合との技術・価格競争

- 大手電動工具メーカーや他社工具・消耗品との競争激化

- 鉄筋結束機など高収益製品に模倣品・低価格品が出てくるリスク

- 品質問題・製品事故

- 工具や住環境機器、介護機器で重大な不具合・事故が発生した場合、

リコール対応コストやブランド毀損が発生しうる

- 工具や住環境機器、介護機器で重大な不具合・事故が発生した場合、

これらのリスクが顕在化した場合、

- 売上減少 → 営業レバレッジにより利益率が大きく低下

- キャッシュフロー悪化 → 成長投資・株主還元余力の制約

- 業績悪化に対する市場の反応 → PER・PBRのデレーティング

という経路で、バリュエーションに影響を与える可能性があります。

10. 投資スタンスのまとめ

最後に、中長期投資家の視点から、現時点のスタンスを整理します。

10-1. 全体評価

- 現状のスタンス:「やや強気〜中立寄りのやや強気」

と考える投資家が多くなりそうな銘柄です(もちろん最終判断は各自です)。

10-2. 判断のポイント

① 業績・財務

- 5年連続で売上・営業利益とも過去最高更新

- 営業利益率は10%台前半 → 15%台後半へ改善

- ROEも10%台を維持

→ 「成長+高収益+財務健全」のバランスが良い

② セグメント構造

- インダストリアル機器が売上・利益の大半を稼ぐ成長エンジン

- オフィス機器は高マージンのキャッシュカウ

- HCRは小さな赤字だが、将来のオプション

→ 利益の質は高いが、建設・住宅市場への依存は意識すべき

③ 株主還元

- DOE+配当性向50%という明確な配当方針

- 配当は増配基調だが、利回りは2%前後

→ インカム+成長の「バランス型」銘柄

④ バリュエーション

- PER20倍台、PBR約3倍、利回り2%弱

→ 過去・同業比でみて「おおむね妥当〜やや割高」

→ 長期成長シナリオを信じるかどうかが分かれ目

⑤ リスク

- 建設・住宅市場のサイクル、為替、競合など、業績変動要因は少なくない

→ 高PBR銘柄である以上、成長ストーリーが崩れると下振れも大きくなりがち

10-3. 行動イメージ(例)

- 既に保有している場合

- インダストリアル機器の成長が続き、ROEが10%台を維持する限り、

「長期ホールド+押し目での買い増し」も検討余地あり

- インダストリアル機器の成長が続き、ROEが10%台を維持する限り、

- 未保有でウォッチ中の場合

- PERが15〜18倍程度まで調整、またはROE・利益成長が想定を上回ることが確認できる局面で、

段階的なエントリーを検討するスタンスが考えられます。

- PERが15〜18倍程度まで調整、またはROE・利益成長が想定を上回ることが確認できる局面で、

- 短期売買志向の場合

- バリュエーションが高めで、業績サプライズ次第で上下に振れやすいことから、

決算跨ぎのリスク管理は慎重に行うべきでしょう。

- バリュエーションが高めで、業績サプライズ次第で上下に振れやすいことから、

11. まとめと注意書き

11-1. 要点の再整理

- マックスは、インダストリアル機器を成長エンジン、オフィス機器を高マージンのキャッシュカウとするニッチトップメーカーであり、5年間で売上・利益ともに過去最高を更新中です。

- インダストリアル機器の中でも、鉄筋結束機などコンクリート構造物向け工具が高成長・高収益の中核となっており、今後も中期成長の鍵を握ります。

- 連結営業利益率は15%台、ROEは10%前後と、製造業として高い水準。一方で、PBR2.8〜3倍台という高評価を正当化するには、今後もROE改善・成長継続が求められます。

- 配当はDOE5%・配当性向50%を目安とした方針に基づき、増配基調。利回りは2%前後で、「高配当株」というよりは成長+安定配当のバランス型銘柄です。

- 投資家としては、インダストリアル機器の成長トレンド、HCRの損益改善、ROEとPBRのバランスを継続的に確認しながら、中長期視点での投資判断を行う必要があります。

11-2. 注意書き

本記事は、公開情報に基づきマックス株式会社の事業・財務内容を整理したものであり、

特定の銘柄の売買を推奨するものではありません。

記載内容は執筆時点の情報をもとにした一般的な解説であり、

将来の株価や業績を保証するものではありません。

投資判断は、読者ご自身の責任と判断により行っていただきますようお願いいたします。