1.はじめに:この記事で分かること

三菱電機(6503)は、「重電+FA+家電+半導体+防衛・宇宙」という、かなりユニークなポートフォリオを持つ総合電機メーカーです。

この記事では、

- 2020〜2024年度の業績・財務の“流れ”

- ビジネスエリア(セグメント)ごとの収益性・成長性

- ROE・ROIC・FCFといった資本効率やキャッシュフローの中身

- 配当・自社株買いなど株主還元の方針と実績

- 現在の株価指標(PER・PBR・配当利回り)が、過去レンジやTOPIX・同業他社と比べてどの位置か

を整理しつつ、中長期投資家が自分で判断するためのチェックポイントをまとめます。

結論から言うと、

- 業績とROEはコロナ前後から着実に改善し、2024年度は売上・営業利益ともに過去最高

- 財務は極めて健全(実質ほぼネットキャッシュ、D/E 0.1倍未満)

- ただし株価はPBR 2倍超・PER 25〜30倍と、TOPIXや一部同業より明確に高いゾーン

という「質は高いが、バリュエーションもそれなりに織り込まれている」状態と整理できそうです。

2.企業概要:何をしている会社か

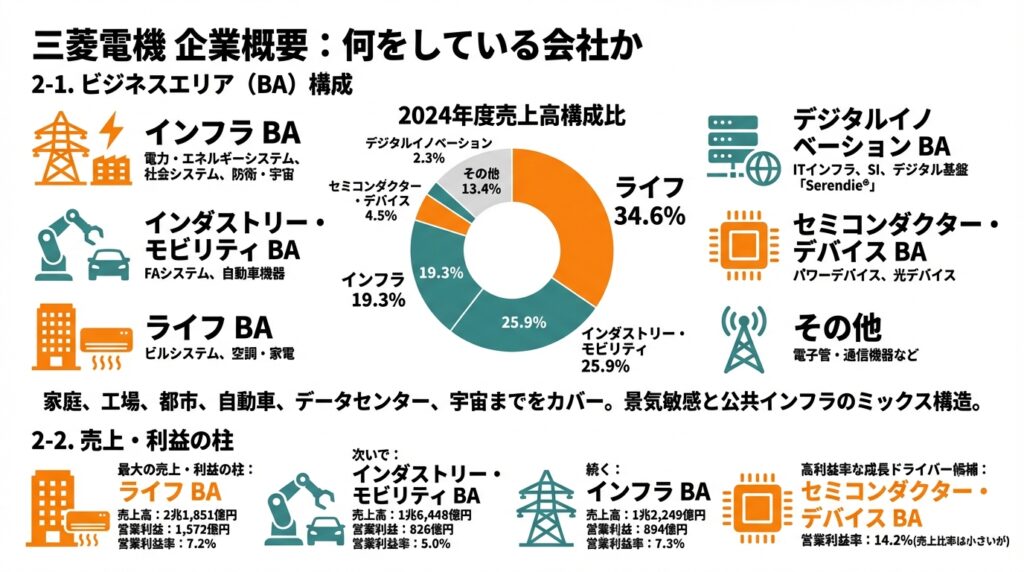

2-1. ビジネスエリア(BA)構成

三菱電機は、従来の「事業セグメント」ではなく、

- インフラ BA:電力・エネルギーシステム、社会システム(鉄道、公共、データセンター用UPSなど)、防衛・宇宙

- インダストリー・モビリティ BA:FAシステム(シーケンサ、サーボなど)、自動車機器(車載電装品)

- ライフ BA:ビルシステム(エレベーター等)、空調・家電

- デジタルイノベーション BA:ITインフラ、SI、デジタル基盤「Serendie®」等

- セミコンダクター・デバイス BA:パワーデバイス、光デバイス等

- その他:電子管・通信機器など

という6つのビジネスエリアで管理しています。

2024年度売上高構成比(内部売上を含む)は概ね以下のイメージです。

- ライフ:34.6%

- インダストリー・モビリティ:25.9%

- インフラ:19.3%

- その他:13.4%

- セミコンダクター・デバイス:4.5%

- デジタルイノベーション:2.3%

家庭(家電・空調)、工場(FA)、都市(ビル・インフラ)、自動車、データセンター、宇宙までをカバーしており、景気敏感な事業とストック型・公共インフラ的な事業がミックスされた構造です。

2-2. 売上・利益の柱

2024年度のビジネスエリア別売上・営業利益(内部売上を含む)は以下の通りです。

- インフラ

- 売上高:1兆2,249億円

- 営業利益:894億円(営業利益率 7.3%、ROIC 7.2%)

- インダストリー・モビリティ

- 売上高:1兆6,448億円

- 営業利益:826億円(営業利益率 5.0%、ROIC 5.9%)

- ライフ

- 売上高:2兆1,851億円

- 営業利益:1,572億円(営業利益率 7.2%、ROIC 7.4%)

- デジタルイノベーション

- 売上高:1,468億円

- 営業利益:108億円(営業利益率 7.4%)

- セミコンダクター・デバイス

- 売上高:2,863億円

- 営業利益:406億円(営業利益率 14.2%)

- その他

- 売上高:8,521億円

- 営業利益:515億円(営業利益率 6.1%)

ライフBA(ビル+空調)が最大の売上・利益の柱であり、次いでインダストリー・モビリティ(FA・車載)、インフラが続きます。

一方で、セミコンダクター・デバイスBAは売上比率こそ小さいが、高利益率な成長ドライバー候補と言えます。

3.業界・競合環境

3-1. マクロトレンド

三菱電機の事業は、以下のような中長期トレンドと強く結びついています。

- 脱炭素・省エネ

- 再エネ拡大、系統安定化ニーズ → 電力システム・パワーエレクトロニクス

- 高効率空調・ビル設備 → ライフBA

- FA・自動化投資

- 半導体・電子部品、EV関連、バッテリーなどの設備投資 → FAシステムが直接恩恵

- EV・xEVシフト

- 車載インバータ等の電動化製品+パワーデバイス(IGBT/SiC)

- データセンター・AI

- AI向けデータセンター増設 → UPS、受変電設備、冷却、光デバイス等に需要

- 2025年11月には、鴻海精密工業とAIデータセンター向けソリューションで協業を発表

- 社会インフラの更新・防衛需要

- 老朽化インフラ更新や防衛費増額 → エネルギーシステム、防衛・宇宙システムへ追い風

一方で、

- 2024年は世界的な半導体・EV関連投資の調整により、FA・車載向け需要が弱含み

- 欧州空調市場(ATW)も成長鈍化で投資時期の見直しを進める

など、短期的には波も大きい領域が含まれています。

3-2. 競合ポジショニング(ざっくり)

同業・比較対象として意識したいのは:

- 日立製作所(6501):インフラ・IT・産業機械に強い「社会イノベーション」型。PBR約3.7倍、PER約30倍と高評価。

- 富士電機(6504):電力変換機器・パワー半導体に強み。PBR約1.3倍、PER約19倍、ROE約13%。

三菱電機は、

- 日立ほどITサービス・ソリューションへのシフトは進んでいない一方、

- 富士電機よりもビジネスの分散度が高く、防衛・宇宙、家電・ビルといったストック性の高い領域も抱える

という位置づけです。

ビジネスの「分散度」と「コア事業の尖り方」のバランスが投資家からどう評価されるかが、マルチプル(PER・PBR)の大きな決め手になります。

4.セグメント別分析:どこが伸び、どこが稼いでいるか

4-1. ライフBA:安定成長+ほどよい利益率

- 売上高:2兆1,851億円(全体の約35%)

- 営業利益:1,572億円、営業利益率 7.2%、ROIC 7.4%

ビルシステム(エレベーター・エスカレーター)と空調・家電が二本柱です。

- 国内・アジアでのビル更新需要、都市化の進展

- 北米・アジア(除く中国)を中心とした空調機器需要

により、2024年度も増収増益。売上・利益ともに事業ポートフォリオの「安定収益源」として機能しています。

中長期投資の視点

- 景気敏感度はFA・車載ほど高くなく、更新・保守需要もあるためボラティリティは比較的低め

- ただし、欧州ATW市場の鈍化や、競争激化による価格圧力は注視が必要

→ 中長期では「ディフェンシブ寄りのコア事業」と見てよさそうです。

4-2. インダストリー・モビリティ BA:山谷の大きい利益源

- 売上高:1兆6,448億円

- 営業利益:826億円、営業利益率 5.0%、ROIC 5.9%

内訳は、

- FAシステム

- 売上高:7,256億円

- 営業利益:467億円(営業利益率 6.4%)

- 自動車機器

- 売上高:9,192億円

- 営業利益:358億円(営業利益率 3.9%)

2024年度は、

- 半導体・電子部品向け設備投資の調整

- EV関連設備投資の減速

などから減収減益となり、営業利益率も全社平均(7.1%)を下回っています。

中長期投資の視点

- EVシフト・省人化という長期トレンドは依然として追い風

- ただし、設備投資サイクルの山谷が大きく、ピーク時とボトム時の利益ギャップも大きい

- 自動車機器の利益率(3〜5%台)はまだ低く、事業構造改革が続く見込み

→ 「成長ポテンシャルはあるが、景気・サイクルの読みが必要な事業」として、保守的な前提を置くのが無難です。

4-3. インフラ BA:社会インフラ+防衛の中核

- 売上高:1兆2,249億円

- 営業利益:894億円(営業利益率 7.3%、ROIC 7.2%)

社会システム(鉄道・公共・UPS)、エネルギーシステム、防衛・宇宙システムから成り、

- 国内外の鉄道・公共向け投資

- 送配電網の更新や再エネ対応設備

- 防衛システム・宇宙ビジネスの受注拡大

により、2024年度は増収増益・営業利益率改善。今後も、電力・防衛・データセンター関連での安定した成長が見込まれています。

中長期投資の視点

- 公共色が強く、案件単価も大きい → 売上のブレはあるものの、長期トレンドは上向き

- 政策や規制の影響を受けやすい一方、守りの強いビジネス

→ データセンター・防衛・脱炭素インフラを軸にした成長ドライバーとして注目しつつ、受注動向を見ていく必要があります。

4-4. セミコンダクター・デバイス BA:小さな優等生

- 売上高:2,863億円

- 営業利益:406億円(営業利益率 14.2%、ROIC 8.0%)

IGBT/SiCなどのパワーデバイスや光デバイスを扱う事業で、

- EV・鉄道・産業モータ・家電など幅広い用途

- SiCパワー半導体の需要拡大に向けた継続的な設備投資(新工場建設も含む)

が進んでいます。

中期計画では、2025年度に売上2,400億円以上・営業利益率10%以上を目標としており、2024年度実績では売上・利益率ともにその水準を上回るペースです。

中長期投資の視点

- EV・再エネ・産業用途の拡大で長期成長余地は大きい

- ただしサイクル性も強く、設備投資サイクルの読み違いリスクも存在

→ 「全社の成長とバリュエーションプレミアムを支えるコア成長事業」として、注目度は高いです。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移(2020〜2024年度)

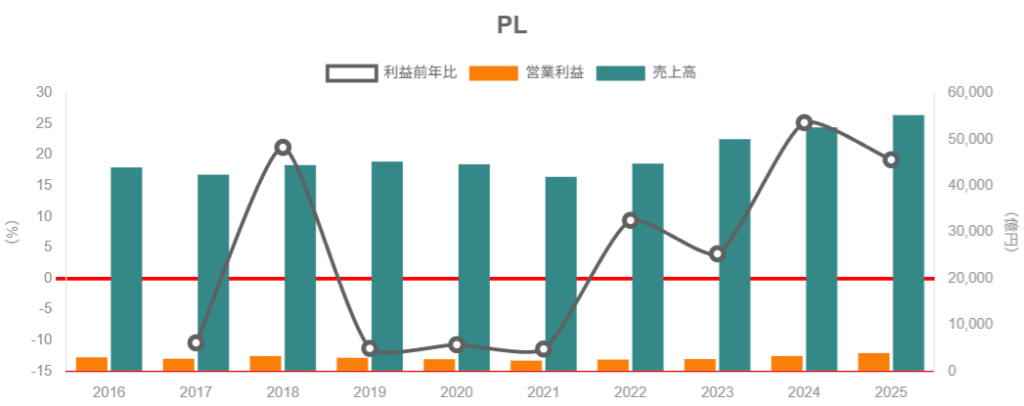

統合報告書・決算説明資料などから整理すると、2020〜2024年度の業績は概ね次のように推移しています(いずれもIFRSベース、単位:億円・%)。

- 2020年度

- 売上高:4兆1,914億円

- 営業利益:2,302億円

- 営業利益率:約5.5%

- 2021年度

- 売上高:4兆4,767億円

- 営業利益:2,302億円

- 営業利益率:約5.6%

- 2022年度

- 売上高:5兆36億円

- 営業利益:2,623億円

- 営業利益率 5.2%

- 2023年度

- 売上高:5兆2,579億円

- 営業利益:3,285億円

- 営業利益率 6.2%

- 2024年度

- 売上高:5兆5,217億円

- 営業利益:3,918億円

- 営業利益率 7.1%

2020年度に一度減収・減益となったものの、そこからは売上・利益ともに右肩上がりで、

- 為替の円安効果

- 価格転嫁

- 量産系事業(FA、デバイス等)の拡大やインフラ・ライフの堅調さ

などを背景に、2024年度には売上・営業利益ともに過去最高を更新しています。

ポイント

- 営業利益率は5%前後→7.1%まで改善しており、「稼ぐ力」が確実に上がっている

- 特に2022〜2024年度にかけては、原材料高・物流費増を価格転嫁とミックス改善で吸収できている点が評価できます

5-2. 資本効率(ROE・ROICなど)の推移

統合報告書2025の全社業績サマリーによると、2021〜2024年度のROE等は以下の通りです。

- ROE:

- 2021年度:7.1%

- 2022年度:6.9%

- 2023年度:8.2%

- 2024年度:8.4%

- 2025年度見通し:8.6%

- 自己資本比率:

- 2021年度:58.3% → 2024年度:61.9%

- D/Eレシオ:

- 2021年度:0.11 → 2024年度:0.09

観察できること

- レバレッジはかなり低く(D/E 0.1倍前後)、ROEはほぼ「利益率×資産効率」で稼いでいる

- 営業利益率の改善とともに、ROEも8%台まで引き上げられてきている

- 中期的に「ROE 8〜10%台」を目指すスタンスであり、TOPIX全体(2024〜2025年度のROE 9%前後)と比較すると、やや控えめ〜同等レベルと考えてよさそうです

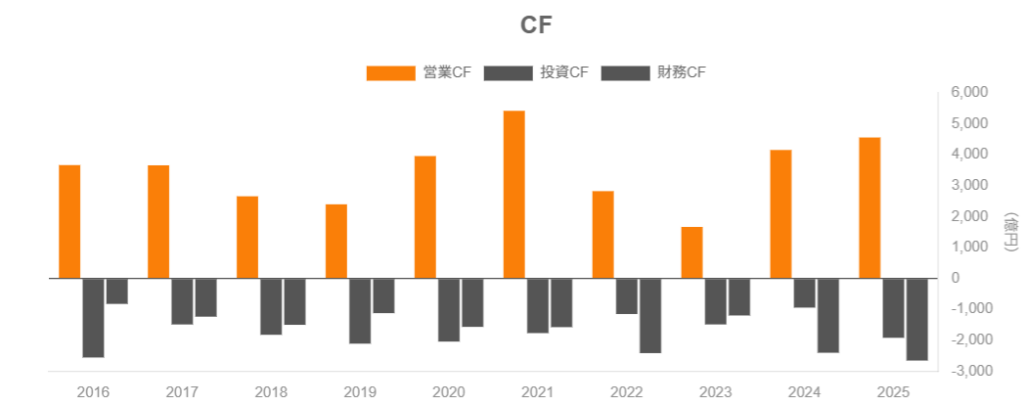

5-3. キャッシュフローと設備投資

同じく統合報告書などから、フリーキャッシュフロー(FCF)は、

- 2020年度:3,655億円

- 2021年度:1,675億円

- 2022年度:181億円

- 2023年度:3,213億円

- 2024年度:2,641億円

とプラスを維持しつつも、年度によって大きく振れるパターンです。

これは、

- パワーデバイスを中心とした成長投資(新工場・設備増強)

- インフラやFA向けの設備投資

- M&Aやデジタル関連投資

などが重なるタイミングでFCFが一時的に圧迫されているためで、「FCFが常に潤沢」な会社ではないものの、全体としては投資余力を十分に持った範囲での成長投資を行っていると解釈できます。

チェックポイント

- FCFが大きくマイナスに振れる年が続かないか

- 成長投資のリターン(ROIC改善・利益成長)に実際につながっているか

を、中期計画の進捗と合わせて見る必要があります。

5-4. 財務健全性

- 有利子負債(リース含む):3,606億円(2024年度末)

- 株主資本:3兆9,496億円

- D/Eレシオ:0.09倍

- 自己資本比率:約62%

加えて、最新の株価指標を提供しているデータでは、

- 有利子負債倍率:9.1%

- 純資産:4兆764億円

とされており、実質的にネットキャッシュ体質に近い非常に保守的な財務構造です。

つまり

- 景気後退や品質問題などのショックが出ても、財務リスクで致命傷を負う可能性は低い

- その一方で、レバレッジが効いていないため、ROEはどうしても「8〜10%台」が上限になりやすい構造

→ 高ROE銘柄のような「PBR 3〜4倍」の世界まで評価される絵は描きにくく、バリュエーション評価の上限を考えるうえでの前提になります。

6.株主還元政策(配当・自社株買い)

6-1. 方針

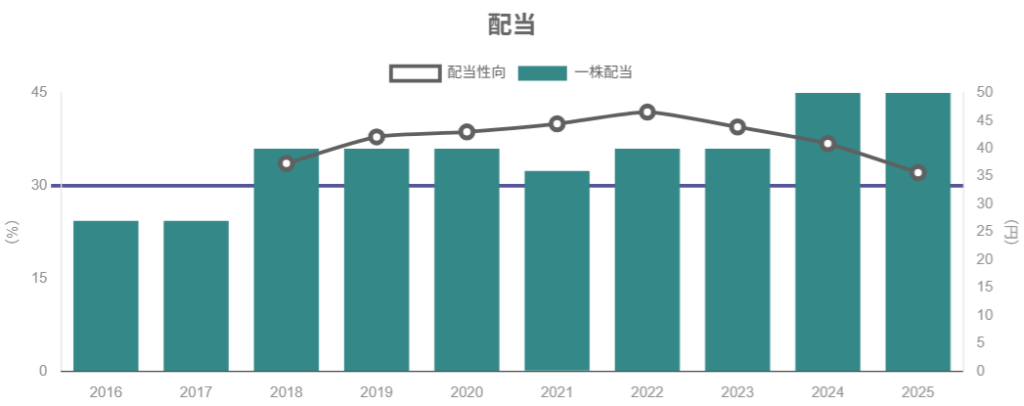

統合報告書・財務戦略資料によれば、三菱電機は、

- 2021〜2025年度の5年間で0.7兆円規模の株主還元(配当+自社株買い)を計画

- 総還元性向は50%以上を目標

- 配当は「調整後DOE(自己資本配当率)3%程度」を目安に安定的に実施

- 機動的な自己株式取得を組み合わせてTSR(株主総利回り)の向上を狙う

という方針を掲げています。

6-2. 実績のイメージ

- 1株配当(年間):

- 2021年度:40円

- 2022年度:40円

- 2023年度:50円

- 2024年度:50円

- 配当性向(調整後DOE):概ね3%前後で推移

- 自社株買い:2023年度には約450億円規模の自己株取得を実施

現在の株価水準(4,600円台)では予想配当利回りは約1.2%と、インカム狙いとしてはそこまで高くありません。

中長期投資家の視点

- 利回りは低めだが、利益成長に応じて増配+機動的な自社株買いを組み合わせるスタイル

- 総還元性向50%以上というコミットは、今後も続く限り一定の安心材料

- 一方で、「高配当バリュー株」として買うタイプではなく、成長投資とバランスを取りながら株主還元を行う“適度な還元株”と位置づける方がしっくりきます。

7.バリュエーション(株価水準の評価)

7-1. 現状の指標

2025年12月24日時点近辺のデータを複数ソースから整理すると、三菱電機の株価指標は概ね以下の水準です。

- 株価:4,600円台

- 時価総額:約9.8兆円

- PER(実績):約29倍

- PER(予想):約26倍前後

- PBR(実績):約2.3〜2.5倍

- 予想配当利回り:約1.2%

IRバンクの長期データでは、2010年以降のPBRレンジは概ね0.8〜2倍台で推移しており、現在は過去十数年の上限〜やや上抜けゾーンに位置しています。

7-2. 同業他社・TOPIXとの比較

- 日立製作所(6501)

- PER:約30倍

- PBR:約3.7倍

- 富士電機(6504)

- PER:約19.5倍

- PBR:約1.3倍

- TOPIX(日本株全体)

- 12ヶ月先予想PER:16.8倍

- PBR:約1.7倍(2025年末時点)

ざっくり言えば、

- 三菱電機:PER 25〜30倍、PBR 2.3〜2.5倍

- 日立:PER 30倍前後、PBR 3.7倍

- 富士電機:PER 20倍弱、PBR 1.3倍

- TOPIX:PER 17倍前後、PBR 1.7倍

となっており、

- TOPIXや富士電機と比べると、三菱電機は明確に「プレミアム評価」

- ただし、日立ほどのPBRプレミアムは付いていない(ROE水準やソリューション色の差)

というバランスです。

7-3. マルチプルの妥当性をどう見るか

前述の通り、三菱電機は

- 営業利益率:7%台(2025年度見通し8%)

- ROE:8%台前半(見通し8.6%)

- ネットキャッシュに近い財務構造

という企業であり、

- 品質不適切問題後のガバナンス改革を進めつつ、業績と資本効率を徐々に引き上げている過程

- データセンター・パワーデバイス・防衛といった成長テーマへの露出

- グローバルに分散されたインフラ・空調・FAなどの事業基盤

を考えると、TOPIX平均(PER 16〜17倍、PBR 1.7倍程度)より一定のプレミアムが付くこと自体は合理的と考えられます。

一方で、

- PBR 2.3〜2.5倍は、自社のROE(8%台)と比較すると、やや前のめりな評価

- ROE 10%超・営業利益率 10%近辺をコンスタントに出せる会社と比べると、株主資本の収益性では一歩譲る

という点から、現状のマルチプルは「おおむね妥当〜やや割高寄り」と見るのが中立的な判断と思われます。

中級者の方がチェックするなら、

- PBRが2倍前後まで下がる水準(=株価調整局面)

- あるいはROEが10%近辺まで上昇し、現在のPBRが「そこまで割高でない」と評価できるか

を一つの目安にすると良いでしょう。

8.成長ドライバーと今後の注目ポイント

8-1. 電動化・パワーデバイス

- EV・鉄道・産業用途に向けたIGBT/SiCパワーデバイス

- 2025年度に売上2,400億円以上・営業利益率10%以上を目標

- 2024年にはパワー半導体モジュール新工場への投資(福岡)も発表

投資家の視点

- 成長投資(新工場・増産)がROIC向上につながるか

- 自動車向けSiCなどでどこまでシェアを取れるか

を、売上・利益だけでなくセグメントROICの推移と合わせて見るのがポイントです。

8-2. データセンター・AIインフラ

- インフラBAは、データセンター向けのUPS・受変電設備・冷却・光デバイス等を保有

- 2025年には鴻海とのAIデータセンター向け協業も公表

注目すべきKPI

- インフラBAの売上・営業利益・ROICのトレンド

- データセンター関連ビジネスの定量的な開示が進むか(IR資料上)

8-3. FA・自動化

- 2024年は市況悪化(半導体・EV関連投資の調整)で減収減益

- 中期的には、世界的な自動化・省人化ニーズは継続

見るべきポイント

- FAシステムの売上・営業利益率が、2025年度以降どこまで戻るか

- 自動車機器の営業利益率が3〜5%台からどこまで引き上がるか

- 競合(他のFA大手)とのシェア・利益率比較

FAの回復が見えてくると、インダストリー・モビリティBAの利益レバレッジが効きやすく、全社ROE・マージンの“上乗せ余地”が出てきます。

8-4. デジタル基盤「Serendie®」とソリューションビジネス

- Serendie®は、三菱電機の多様な事業データを掛け合わせて新たなサービス・ソリューションを生み出すデジタル基盤

- FA×空調×ビル×エネルギーといった“横串”のデータ活用を進めており、

- エネルギーマネジメント

- 工場全体の電力最適化

- 予兆保全

などへの展開が期待されています。

現状、デジタルイノベーションBAは売上規模がまだ小さいものの、マージンが高くROICも10%台と高水準であり、長期的な収益ドライバーとしてのポテンシャルがあります

8-5. 品質問題からの信頼回復・組織改革

- 2021年の鉄道車両用空調装置などの不適切検査を皮切りに、一連の品質不適切行為が判明

- これを受けて、外部調査委員会の提言に基づき

- 「品質風土」「組織風土」「ガバナンス」の3つの改革

- 全社品質の日、風化防止動画、現場との対話などの取り組み

を継続的に実施しています。

投資家としては、

- 新たな大規模不適切行為が再発しないか

- 監査・品質管理体制がどこまで実効性を持っているか

を、決算だけでなくニュースや会社の開示姿勢も含めてウォッチしていく必要があります。

9.主なリスク要因

三菱電機固有、あるいは影響が大きいと考えられるリスクを整理すると:

- 景気・設備投資サイクル

- FA・自動車機器・半導体デバイスは設備投資サイクルの影響を強く受ける

- 需要急減期には、売上減+操業度低下+在庫評価で利益が大きくぶれる可能性

- 為替変動(円高)

- 売上の約半分以上が海外向け

- 円高局面では売上・利益ともに圧迫されるため、為替前提と感応度を定期的にチェックしたい

- 品質・コンプライアンスリスク

- 一連の品質不適切問題はまだ“記憶に新しい”

- 再発があれば、信頼・ブランドだけでなく、補償費用・案件損失・バリュエーションに大きなマイナス

- 技術競争・事業ポートフォリオの見極め

- パワーデバイス・FA・デジタルソリューションといった成長事業での競争激化

- 競争力の低い事業の整理(0.5兆円規模の終息・縮減の意思決定など)を進めており、事業ポートフォリオ再編の成否が中長期の収益力に直結

- 地政学リスク・サプライチェーン混乱

- 電力・防衛・データセンターなど、地政学の影響を受けやすい領域も多い

- 供給網の分断や国際紛争などが長期化すると、受注も部材調達も影響を受けうる

中長期投資家が特に注意すべきは、「品質・コンプライアンスリスク」と「サイクル事業のボラティリティ」です。

前者はバリュエーションディスカウント要因になり得る一方、後者は「買うべき局面」と「様子見すべき局面」を分ける重要なシグナルになります。

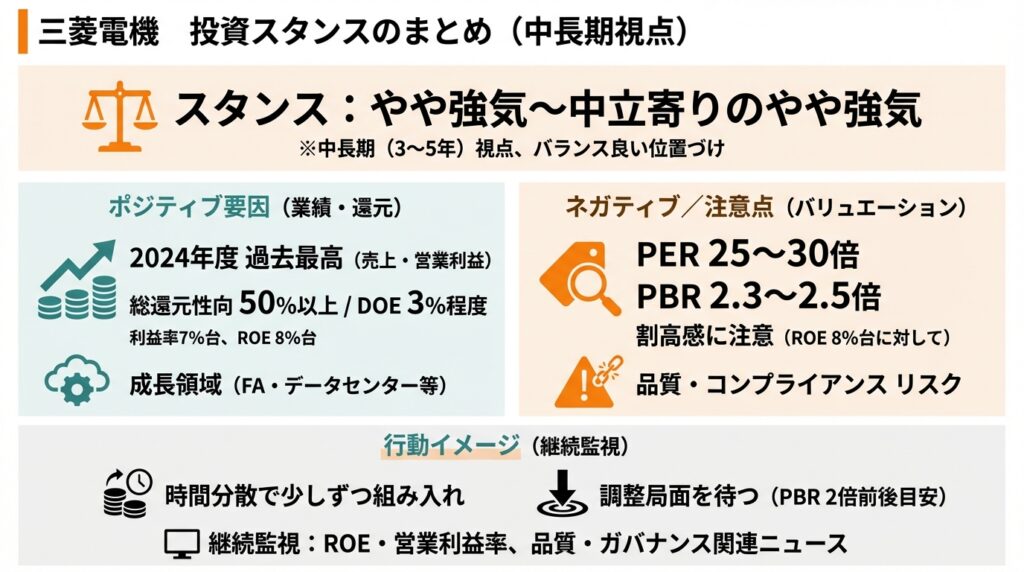

10.投資スタンスのまとめ

ここまでを踏まえ、中長期(3〜5年)投資家の視点から三菱電機へのスタンスを整理すると、個人的には

「やや強気〜中立寄りのやや強気」

くらいの位置づけがバランス良いと考えられます(※売買推奨ではなく、整理のための表現です)。

10-1. ポジティブ要因

- 業績・財務

- 2024年度は売上・営業利益ともに過去最高、利益率も7%台まで改善

- ROEも8%台に乗せ、FCFも概ねプラスを維持

- ネットキャッシュに近い非常に健全なバランスシート

- セグメント構造

- ライフ・インフラといった安定収益源+FA・パワーデバイス・防衛・データセンターといった成長領域の両立

- パワーデバイスやデータセンター向けインフラなど、構造的な成長テーマを複数保有

- 株主還元

- 総還元性向50%以上+DOE 3%程度を目安とする方針

- 増配と自社株買いを組み合わせたTSR重視の姿勢

- ガバナンス・品質改革の取り組み

- 品質問題後、「3つの改革」を経営の重点課題として継続

- 風土改革とガバナンス強化が軌道に乗れば、長期的にはディスカウント要因の解消につながる可能性

10-2. ネガティブ/注意すべき点

- バリュエーション

- PER 25〜30倍、PBR 2.3〜2.5倍と、TOPIXや一部同業と比べると明らかに高いゾーン

- ROE 8%台の会社としては、PBR的にやや前のめりな評価

- サイクル事業の比率

- FA・自動車機器・半導体など、景気敏感な事業も多い

- 業績・株価のボラティリティを抑えるには、インフラ・ライフ・デジタルの比重と収益力がポイント

- 品質・コンプライアンスの“残像”

- 一連の不適切行為は長期的な信用問題

- 大きな再発があれば、現行バリュエーションの前提が崩れるリスク

10-3. 行動イメージの一例

※あくまで判断プロセスの例です。

- 長期ホールド前提で少しずつ組み入れる

- 「インフラ+FA+パワー半導体+データセンター」の組み合わせに魅力を感じる場合、

- 現在水準でも時間分散で少しずつ買う(高値掴みリスクを抑える)

- 「インフラ+FA+パワー半導体+データセンター」の組み合わせに魅力を感じる場合、

- バリュエーション重視なら、PBR 2倍前後を一つの目安に

- 市場全体の調整や、FA市況悪化などで株価が押した局面まで待つ

- その際に、業績・ROEが崩れていないかを必ず再チェック

いずれにしても、

- ROE・営業利益率・セグメント別ROIC

- 品質・ガバナンス関連のニュース

を継続的にモニタリングしながら、中長期で「成長とバリュエーションのバランス」が取れているかを確認していくスタンスが現実的です。

11.まとめと注意書き

11-1. 要点の再整理

- 2020〜2024年度で売上・利益・マージンは着実に改善し、2024年度は過去最高

- ライフ・インフラが安定収益の柱、FA・パワーデバイス・防衛・データセンターなどが成長ドライバー

- ROEは8%台、D/E 0.1倍未満と、低レバレッジかつ財務健全だが、その分ROEの上振れ余地は限定的

- 株主還元は総還元性向50%以上・DOE 3%程度を目安に、配当+自社株買いでバランスを取る方針

- 株価指標はPER 25〜30倍・PBR 2.3〜2.5倍と、TOPIXや一部同業と比較しておおむね妥当〜やや割高ゾーン

11-2. 注意書き

- 本記事は、公表されている決算資料・統合報告書・各種IR資料・外部データベース等に基づき、筆者なりに整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 財務数値や株価指標は執筆時点の情報に基づいており、今後の決算発表や株価変動により変わる可能性があります。

- 最終的な投資判断は、読者ご自身の責任と判断で行ってください。