1.はじめに:この記事で分かること

ソシオネクスト(6526)は、半導体セクターのなかでも「高成長ポテンシャル+高ボラティリティ」の代表格と言える銘柄です。

2021〜2024年にかけて業績と株価が大きく伸びた一方、2025年度(2026年3月期)は減益局面・業績下方修正の真っただ中にあります。

本記事では、

- 直近数年の売上・利益・キャッシュフローのトレンド

- 「Solution SoC」という独自ビジネスモデルの強みと弱点

- NRE売上・先端プロセス依存・中国/データセンター向けのボラティリティ

- 株主還元(配当・自社株買い)と現状バリュエーション

- 中長期投資家として押さえておきたいKPIとリスクシナリオ

を整理し、「今のソシオネクストをどう位置付けるか」を中級者目線で考えるための材料をまとめます。

結論から言えば、

- 財務体質と技術ポジションはかなり強い一方で、

- 2025〜2026年度は“成長の前の踊り場”か、“ピークアウト”かを見極める局面

と考えるのが現実的です。短期業績だけを見ると厳しい数字が並びますが、ビジネスモデルと案件パイプラインを分解して見ることで、中長期のリスク・リターンのイメージが描きやすくなります。

2. 企業概要:何をしている会社か

2-1. 成り立ちとビジネスモデル

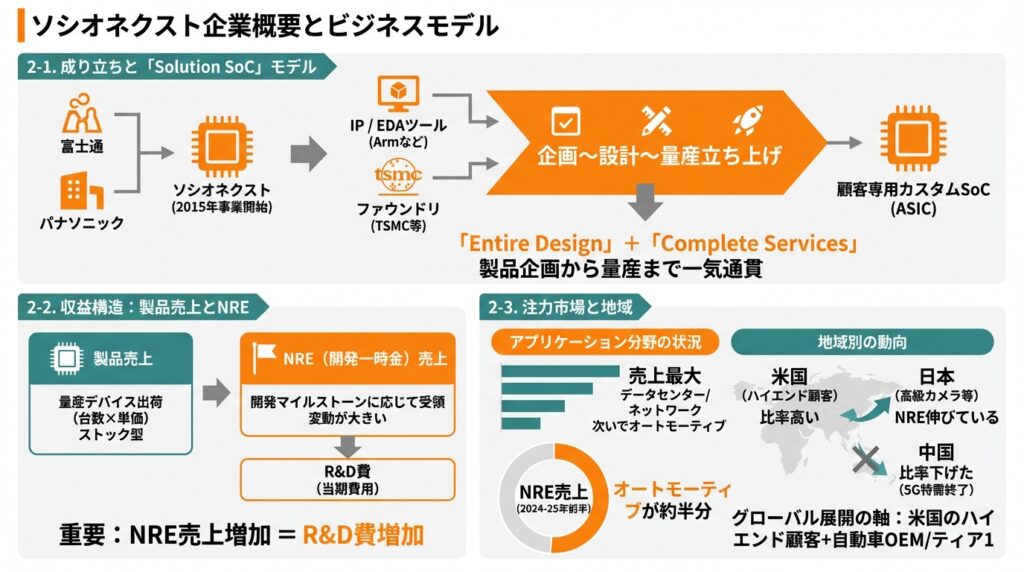

ソシオネクストは、富士通とパナソニックのシステムLSI事業を統合して2015年に事業開始した、ファブレス型のSoC専業メーカーです。

- 自社で工場(ファブ)を持たず、

- ArmなどのIPやEDAツール、TSMC等のファウンドリを組み合わせ、

- 顧客専用のカスタムSoC(ASIC)を企画〜設計〜量産立ち上げまで一気通貫で提供する、

という「Solution SoC」ビジネスモデルを掲げています。

特徴は、単なる「設計請負」ではなく、

- 顧客の製品企画・システム設計段階から入り込み、

- アーキテクチャ・熱設計・品質・量産立ち上げまでを含む“Entire Design”+“Complete Services”を提供することです。

2-2. 収益構造:製品売上とNRE

売上は大きく2つに分かれます。

- 製品売上

- 開発したSoCを量産し、デバイスとして出荷した際の売上

- 台数×単価で積み上がるストック性の高い売上

- NRE(開発一時金)売上

- 設計・開発にかかった費用を、マイルストーンに応じて受領する売上

- 案件の進捗に応じて一時的・段階的に計上され、四半期ごとの変動が大きい

重要なのは、NRE売上が増えても、そのまま営業利益が増えるわけではない点です。

同社は「NREに紐づく開発費を当期の費用として計上する」方針を明示しており、NREは売上を押し上げる一方で、同時にR&D費を押し上げる構造です。

2-3. 注力市場と地域

注力するアプリケーション分野は、公式サイトや決算説明資料から以下の4つに整理できます。

- オートモーティブ(ADAS・自動運転・車載カメラ・ディスプレイなど)

- データセンター/ネットワーク(スイッチ/ルータ、AI向けインフラなど)

- スマートデバイス(高機能カメラ等)

- 産業機器/その他

アプリケーション別では、

- 売上面では「データセンター/ネットワーク」が最大で、次いでオートモーティブ

- NRE売上では「オートモーティブが約半分」を占める(2024年度〜2025年度前半ベース)

と説明されています。

地域別では、

- 米国向けの比率が高く、

- 中国向けは「5G基地局向け特需の終了+通信機器需要減退」で比率を下げてきた、

- NREについては米国比率が高く、日本向け(高級カメラなど)が伸びている

とされており、「米国のハイエンド顧客+自動車OEM/ティア1」を軸にしたグローバル展開と整理できます。

3. 業界・競合環境

3-1. カスタムSoCシフトと先端プロセス

ロジック半導体市場では、

- 製品差別化のために顧客専用SoCを持ちたいニーズ

- 5nm・3nm・将来の2nmといった先端プロセスでの開発コスト・リスクの上昇

が重なり、「自前ですべてやるより、設計パートナーと組みたい」ニーズが強まっています。

この文脈で、ソシオネクストのようなファブレス・カスタムSoC企業は、

- 顧客は巨額の設計投資を“変動費化”できる

- ソシオネクストは複数顧客のノウハウを束ねてスケールメリットを得る

という、両者にとって合理的な立ち位置にあります。

3-2. 国内外の競合との比較

国内の比較軸:ルネサスエレクトロニクス(6723)

- ルネサスはマイコン・SoC・アナログを広く展開するIDMに近いモデル

- 自社プロダクトポートフォリオが厚く、「汎用製品+一部カスタム」が中心

- PBR約1.6倍・PSR約2.9倍・PER約17倍程度と、バリュエーションはソシオネクストより落ち着いた水準にあります。

海外の比較軸:Alchip Technologies(台湾・3661)

- 同じくファブレスのASIC/カスタムSoCベンダー

- PSR約6.5倍・PBR約6.8倍・PER40倍超と、成長期待を強く織り込んだ水準

これらと比べると、ソシオネクストは

- 成長期待プレミアムはあるが、Alchipほどの超プレミアムではない

- 一方で、PBRは国内大手(ルネサスなど)より高いレンジ

という「中間的」なポジションにあります。

3-3. 市場サイクルとAIブームの中で

フィラデルフィア半導体株指数(SOX)は、2025年も高水準を維持しつつ一時調整を挟み、12ヶ月先予想PERは26倍前後とされています。

- グローバル半導体としては「高バリュエーションだが、EPS成長次第で正当化されうる」水準

- 日本株全体(TOPIX)の12ヶ月先予想PERが14倍前後・PBRが1.4倍程度であることを踏まえると、

- ソシオネクストのような成長株は、“半導体プレミアム”+“成長株プレミアム”を二重に享受している状態とも言えます。

したがって、半導体サイクルの揺り戻しやAI投資の一時減速が起きたときのバリュエーション調整リスクは、常に意識しておく必要があります。

4. セグメント別分析(アプリケーション別・収益構造)

4-1. アプリケーション別構成

公開資料ベースでは厳密な数値は開示されていませんが、決算説明会スライドから、2024〜2025年度のおおよその構成は以下のイメージです。

- データセンター/ネットワーク:最大シェア

- 中国向け通信機器やデータセンターインフラ向け製品が中心

- 2024年度までは売上の50%超を占める局面も

- オートモーティブ:2番手だがNREの主力

- NRE売上の約半分を占め、将来の量産ストックを生む“タネ”の多くがここに集中

- スマートデバイス・産業機器:残りの1/3程度

2025年度通期(2025年3月期)時点では、

- 中国の5G基地局向け「特需終了」

- 中国におけるデータセンター/ネットワーク機器の需要減少

により、データセンター/ネットワーク分野の売上構成比が低下しています。

4-2. NRE売上の位置づけ

2025年3月期の売上内訳は、

- 製品売上:1,465億円(前年比▲19.8%)

- NRE売上:410億円(前年比+9.1%)

と、製品売上は大きく減少する一方、NREは伸び続けている状況です。

ここから言えるポイントは:

- 短期的には、NREが売上の下支えをしている

- しかし、前述の通りNREは同時にR&D費も膨らませるため、

- 「売上は伸びているが、営業利益率はやや低下」という構図になりやすい

- 中長期的には、このNRE案件が量産に移行すれば、

- 製品売上・粗利率の押し上げ要因となる

つまり、NREの増加は「将来の成長投資」としてポジティブだが、短期の利益ボラを高める、という両刃の剣です。

4-3. 地域別の変化

決算資料によれば、

- 中国向け売上の比率は、特需終了と需要減速で明確に低下

- 一方、NREでは米国と日本の比率が高く、先端技術案件が多い

と説明されています。

このため、今後の量産フェーズに入る案件の多くは

- 「米国のデータセンター/ネットワーク」

- 「日米のオートモーティブ・高級カメラ」

といった比較的ハイエンド&高マージンな市場に偏っている可能性があります。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益のトレンド(2021〜2025年3月期)

公開資料ベースで整理すると、おおよそ次のような流れです。

- 2021〜2023年3月期

- 大型デザインウィンの量産が始まり、売上・営業利益が急拡大

- 営業利益率は1〜数% → 10%超へと改善

- 2024年3月期

- 売上高:約2,212億円

- 営業利益:約355億円(営業利益率16%台)

- 円安効果と高マージン案件の寄与で、利益面のピーク感

- 2025年3月期

- 売上高:1,885億円(前年比▲14.8%)

- 営業利益:250億円(同▲29.6%、営業利益率13.3%)

- 中国の5G基地局向け特需終了、中国のDC/NW・FA・オフィス機器需要の弱さが主な要因

売上・利益ともに2024年度をピークに減速局面に入ったと言えますが、

それでも営業利益率13%超は国内半導体企業としては依然高水準です。

5-2. 2026年3月期・上期の状況

2026年3月期 第2四半期(中間期、2025年4〜9月)の実績は:

- 売上高:872億円(前年同期比▲12.1%)

- 営業利益:37.7億円(同▲75.8%、営業利益率約4.3%)

- 経常利益:27.9億円(同▲80.9%)

- 親会社株主に帰属する中間純利益:20.6億円(同▲82.2%)

さらに、会社側は2026年3月期通期の経常利益見通しを140億円→90億円へ下方修正しており、

減益率は▲44%→▲64%へ拡大する見通しです。

この背景として、決算短信・半期報告書では、

- 粗利率の低い新規量産品の立ち上がり

- 先行開発に伴う開発投資の継続

- 円高方向への為替変動

などが挙げられています。

つまり

→ 2025〜2026年度は、

- 「過去の大型案件のピークアウト」と

- 「次の成長案件への先行投資」

が同時に起きている「谷の局面」と整理するのが妥当と考えられます。

5-3. NRE vs 製品売上が利益率に与える影響

前述の通り、2025年3月期は

- 製品売上:▲19.8%

- NRE売上:+9.1%

という対照的な動きでした。

加えて、会社は「NRE増加は営業利益を押し上げる一方、関連するR&D費の増加で一部相殺される」と説明しており、

四半期ベースではNREの増減が営業利益率のブレを増幅している側面があります。

投資家の見方としては:

- NRE比率の高まりは

- 「将来の量産売上とストック性の源泉」という意味ではポジティブ

- ただし短期利益のブレが大きく、“決算ごとのサプライズ”が増える

したがって、中長期投資家は単期の営業利益ではなく、NRE受注・開発案件のストック(Design Win残高)も合わせて見る必要があります。

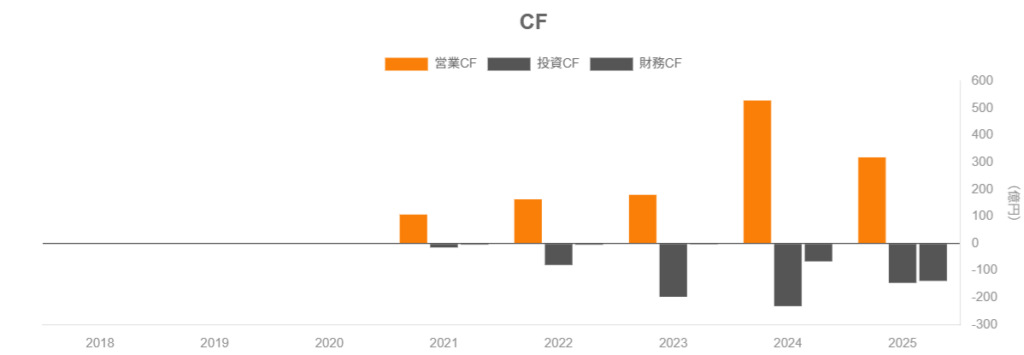

5-4. キャッシュフローと設備投資・開発投資

2025年3月期のキャッシュフローは、決算短信によると:

- 営業CF:+318.7億円(前年+528.8億円)

- 投資CF:▲145.5億円(前年▲231.5億円)

- フリーCF:実質+170億円程度

投資CFの主な中身は、

- 受注案件の製品開発に必要なレチクルやテストボード、開発環境の整備

- 無形資産・設備等への投資

であり、「NRE案件→量産フェーズへつなぐための開発投資」が中心です。

営業CFは前期から減少しているものの、フリーCFは引き続きプラスで、

キャッシュ創出力は十分と評価できます。

5-5. 財務健全性と資本効率

松井証券等のデータによると、直近期の指標は概ね以下の水準です。

- 自己資本比率:約80.5%

- 有利子負債:約13億円前後とごく小さい規模

- 現金及び現金同等物:728億円

- 実質的には大きなネットキャッシュポジション

- ROE(実績):約14〜15%

ポイント:

- ネットキャッシュで自己資本比率80%超にもかかわらず、

- ROE14%台というのはかなり高い水準

- 一方で、レバレッジが効いていない分、

- 今後利益が減速すると、ROEも素直に低下しやすい構造

現時点では「財務の安全性は文句なし、資本効率も高水準だが、2026年3月期の減益がROEに与える悪化インパクト」は注意ポイントといえます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と水準

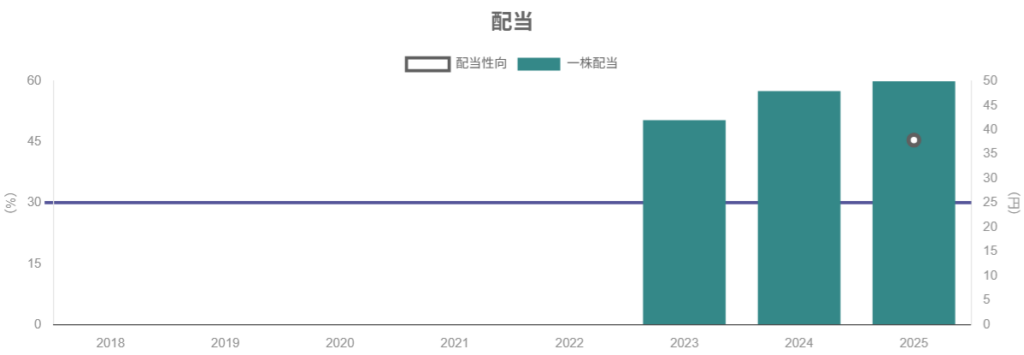

2025年3月期の年間配当は1株あたり50円で、2026年3月期も同額を据え置く計画です。

- 株価約2,300円前後に対して、配当利回りは約2.1〜2.2%

- 減益見通しのなかでも配当を維持しており、

- 「ある程度の安定配当志向」がうかがえます。

ただし、そもそも上場後まだ日が浅く、長期の配当トラックレコードはありません。

「日本の大型電機・自動車のような“超安定配当株”と同列には扱いにくい」という前提は置いておくべきです。

6-2. 自社株買いの実績

2025年3月期には、約50億円(2,016,500株)の自己株取得を実施しており、

発行済株式の約1%強に相当します。

- 高いキャッシュ創出力とネットキャッシュポジションを踏まえれば、

- 今後も機動的な自社株買いを行う余地は大きいと考えられます。

6-3. トータル・シェアホルダー・リターンの見方

- 現状の配当利回りはTOPIX(配当込み1.5%前後)と比べてやや高い水準ですが、

- バリュエーション(特にPBR・PER)が高い分、

- 株主還元だけに頼った投資妙味を求める銘柄ではない

むしろ、

- 「成長投資」と「自社株買い・配当」のバランス

- 事業環境が悪化した際に、還元を維持する姿勢

を中長期でチェックし、資本政策の一貫性を見ていく必要があります。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年12月5日時点(終値2,324.5円近辺)の指標は、情報ソースによって若干差がありますが、おおむね以下の通りです。

- 時価総額:約4,200億円

- 会社予想ベースPER:約61倍(EPS予想38円前後)

- 四季報等の調整後PER:約21倍(外部予想EPSを使用)

- PSR:約2.2倍

- PBR:約3.0〜3.1倍

- 配当利回り:約2.1〜2.2%

ここが少し難しいポイントで、

- 会社予想EPSは、2026年3月期の大幅減益(純利益約67億円)を前提としており、

- そのEPSで単純に割ると「PER60倍超」というかなり割高な見え方になる一方、

- アナリスト予想など、より中長期的な利益水準を前提としたEPSで見ると、PER20倍前後に落ち着く、

という「どの利益水準を基準に評価するかで印象が大きく変わる銘柄」になっています。

7-2. 同業他社・指数との比較

- ルネサス:PSR約2.9倍・PBR約1.5〜1.7倍・PER約17倍

- Alchip:PSR約6.5倍・PBR約6.8倍・PER40倍超

- SOX指数:12ヶ月先PER約26倍(2025年9月末時点)

- TOPIX:12ヶ月先PER約14倍台・PBR約1.4倍

これを踏まえて大雑把に整理すると、

- PSR2.2倍・PBR3倍という水準は、

- TOPIXやルネサスと比べれば明確なプレミアム

- Alchipなど海外高成長ファブレスと比べればやや控えめ

- PERについては

- 「会社予想EPS」を基準にするとかなり割高

- 「中期的な利益水準(外部予想)」を基準にすると、半導体成長株として妥当〜やや割高

という評価になりそうです。

7-3. 投資家としての解釈

中級者向けに整理すると、

- “完全なグロース株”として、ボラティリティ込みでプレミアムを受け入れるか

- それとも

- “日本株の中では成長力の高い半導体株だが、バリュエーションはかなり織り込み済み”と見て慎重に構えるか

というスタンスの違いが、投資判断を分けます。

いずれにせよ、2026年3月期の大幅減益と、それに続く回復パスの見極めが

「PERをどの水準で評価するか」の前提そのものになる点は押さえておく必要があります。

8. 成長ドライバーと今後の注目ポイント

8-1. オートモーティブ:NREの主戦場

NRE売上の約半分をオートモーティブが占めており、ADAS・自動運転・高精細カメラ・車載ディスプレイなど、高機能化が進む分野に案件が集中しています。

- 大手OEM・ティア1と長期にわたる関係を構築しやすく、

- 一度量産に入るとモデルライフが長い(数年〜10年単位)ことも多い

ため、中長期投資家としては

「オートモーティブ向けNRE→量産への橋渡しがどの程度進むか」

が重要なチェックポイントになります。

8-2. データセンター/ネットワーク:AI・チップレット時代の主戦場

同社は、先端プロセスを使ったデータセンター/ネットワーク向けSoCや、

2nm級のマルチコアCPUチップレット開発などにも言及しており、AIサーバー/高速ネットワーク向けのポジションを築こうとしています。

ただし足元では、

- 中国市場での需要減退

- 一部特需案件の終了

により、短期的には“逆風セクター”となっています。

会社は、

- 「FY25/3〜26/3の売上は、為替影響を除くとFY24/3から約▲10%程度の調整」

- その後は、最近獲得したオートモーティブ案件の量産入りなどで成長が再加速する

という中期イメージを示しています。

8-3. 商談獲得金額・Design WinsというKPI

ソシオネクスト特有のKPIとして、

- 商談獲得金額(Design Win)

- 商談獲得残高(未実現のパイプライン)

があります。決算説明資料では、

- 近年、Design Winの累積額が増加しており、

- 特に先端ノード・オートモーティブ・データセンター向けの案件が増えている

と説明されてきました。

中長期投資家としては、

- Design Winの積み上がり(“タネ”が増えているか)

- それが何年後に、どの程度の量産売上・粗利率として顕在化しそうか

をざっくりイメージしながら、短期の業績ブレを解釈するのがポイントです。

8-4. 今後の決算でチェックしたいKPI

今後3〜5年を見据えるうえで、決算のたびに見ておきたい項目を挙げると:

- アプリケーション別売上構成

- オートモーティブ・データセンター/ネットワーク比率の推移

- 粗利率・営業利益率

- NRE比率・新規量産の立ち上がりによるマージンの変化

- R&D費の絶対額と売上比率

- 「成長投資」か「コスト肥大」かの見極め

- NRE売上と量産製品売上のバランス

- NRE偏重になりすぎていないか

- Design Win/商談獲得残高の推移

これらを追いながら、

「2024〜2026年の谷を抜けた後に、再び売上・利益が伸びる“第2ステージ”に入れるか」

を検証していくイメージです。

9. 主なリスク要因

9-1. 半導体サイクル・中国需要の変動

決算資料や2Q説明資料でも繰り返し述べられている通り、

- 中国の通信機器・データセンター向け需要の減退

- 特需案件の終了

はすでに業績に大きく影響しています。

今後も、

- グローバルな半導体投資の調整、

- AI投資の一時的な減速、

- 地政学リスクによる輸出規制

などが起きれば、売上・利益の下振れリスクは大きくなります。

9-2. 先端プロセス依存・ファウンドリリスク

ソシオネクストは、5nm・3nm・将来の2nmなど先端ノードを積極的に活用する戦略をとっており、

TSMC等の大手ファウンドリへの依存度が高いと推察されます。

- キャパシティ不足

- ウエハー価格の上昇

- 地政学的な供給リスク

などが顕在化した場合、

- コスト増

- 納期遅延

- 案件そのもののキャンセル

といった影響が出る可能性があります。

9-3. 顧客集中・大型案件依存

同社のビジネスは、

- 少数の大手顧客

- 1件あたり数十億〜100億円規模の大型案件

に依存する度合いが高く、特にDesign Winの獲得・喪失が業績に与えるインパクトが大きい構造です。

- 大口顧客の投資方針変更

- 技術トレンドの急変

- 価格交渉の悪化

などが起きた場合、想定していた売上・利益が実現しないリスクがあります。

9-4. 技術競争・人材確保

カスタムSoC市場では、

- 大手半導体メーカー(NVIDIA、Marvellなど)

- 専業ASICベンダー(Alchip等)

との競争が激しく、先端プロセス・チップレット・高速インターフェースといった技術領域で、人材獲得競争も激化しています。

- 優秀な設計者の採用・維持にコストがかさむ

- 人材流出が発生すると、案件獲得力や開発スピードに影響

といったリスクがあります。

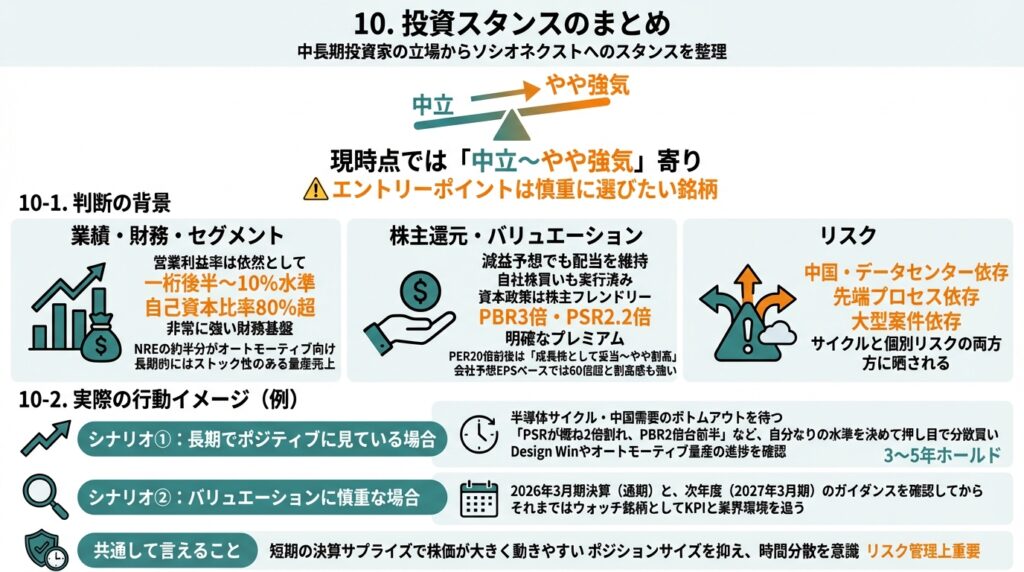

10. 投資スタンスのまとめ

ここまでを踏まえ、中長期投資家の立場からソシオネクストへのスタンスを整理すると、

現時点では「中立〜やや強気」寄りだが、エントリーポイントは慎重に選びたい銘柄

という位置づけが現実的と考えられます(あくまで一つの見方です)。

10-1. 判断の背景

- 業績・財務

- 2025〜2026年度は減益・下方修正局面にあるものの、

- 営業利益率は依然として一桁後半〜10%水準を維持できる可能性があり、

- ネットキャッシュ+自己資本比率80%超という非常に強い財務基盤を持つ。

- セグメント構造

- NREの約半分がオートモーティブ向けで、長期的にはストック性のある量産売上が期待できる構造。

- 株主還元

- 減益予想でも配当を維持し、自社株買いも実行済みで、資本政策は株主フレンドリーな方向にある。

- バリュエーション

- PBR3倍・PSR2.2倍は、日本株平均や国内半導体大手より明確なプレミアム。

- 外部予想EPSを前提にしたPER20倍前後は「成長株として妥当〜やや割高」だが、会社予想EPSベースでは60倍超と割高感も強い。

- リスク

- 中国・データセンター依存、先端プロセス依存、大型案件依存など、サイクルと個別リスクの両方に晒されるビジネスモデルであることは否めない。

10-2. 実際の行動イメージ(例)

※以下はあくまで考え方の一例であり、具体的な投資行動を推奨するものではありません。

- シナリオ①:長期でポジティブに見ている場合

- 半導体サイクル・中国需要のボトムアウトを待ちつつ、

- 「PSRが概ね2倍割れ、PBR2倍台前半」など、自分なりの水準を決めて押し目で分散買い

- Design Winやオートモーティブ量産の進捗を確認しながら、3〜5年ホールド

- シナリオ②:バリュエーションに慎重な場合

- 2026年3月期決算(通期)と、次年度(2027年3月期)のガイダンスを確認してからでも遅くないと考え、

- それまではウォッチ銘柄としてKPIと業界環境を追うにとどめる

- 共通して言えること

- 短期の決算サプライズ(特にNRE・粗利率のブレ)で株価が大きく動きやすいため、

- ポジションサイズを抑え、時間分散を意識することがリスク管理上重要と考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- ソシオネクストは、Solution SoCモデルでNRE+量産売上を組み合わせるファブレスSoC専業企業であり、先端プロセス・オートモーティブ・データセンター向けに強みを持つ。

- 2024年3月期まで高成長・高利益率を達成した一方、2025〜2026年度は特需終了・中国需要減退・先行投資負担で減益局面にある。

- NRE比率の高まりは、短期的な利益ボラティリティを増やしつつも、中長期の量産売上の“タネ”を増やしている側面がある。

- 財務はネットキャッシュ・自己資本比率80%超と非常に健全で、ROEも高水準だが、バリュエーションはPBR3倍・PSR2.2倍と日本株平均や国内半導体大手より明確なプレミアムが付いている。

- 中長期投資家は、短期業績よりもDesign Win・オートモーティブ量産・NREと製品売上のバランスに注目し、「谷の局面の長さ」と「次の成長フェーズの厚み」を見極める必要がある。

11-2. 注意書き

- 本記事は、公開情報に基づきソシオネクストの現状と投資上の着眼点を整理したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価・配当などは不確実であり、ここで述べた見通し・シナリオはあくまで一つの考え方に過ぎません。

- 実際の投資判断は、読者ご自身の投資目的・資産状況・リスク許容度を踏まえ、自己責任で行っていただく必要があります。