1.はじめに:この記事で分かること

横河電機(6841)は、自動車や家電とは少し距離のある「プロセス産業向けオートメーション」の会社です。投資家にとってはやや馴染みが薄い一方で、足元の業績は過去最高水準、ROEも二桁に乗せ、株価も上場来高値圏で推移しています。

この記事では、2022年3月期〜2025年3月期(以下便宜上「2022〜2025年度」)の決算と、直近2026年3月期第2四半期までの情報をベースに、

- 横河電機がどんなビジネスモデルで稼いでいるのか

- 直近数年で何が変わり、どこから利益が出ているのか

- 財務体質・キャッシュフロー・株主還元の特徴

- 同業(オムロン・アズビル)や市場(TOPIX/東証プライム)と比べた株価水準

- 中長期投資でどこをチェックすべきか、どんなスタンスを取り得るか

を投資家視点で整理します。最終的な結論よりも、「何を見てどう考えるか」のフレームを持ち帰っていただくことを目的とします。

2.企業概要:何をしている会社か

2-1. 基本情報とビジネスの軸

- 企業名:横河電機株式会社

- 証券コード:6841(東証プライム)

- 創立:1915年

- 事業の軸:計測・制御・情報技術を用いた産業用オートメーションと計測ソリューションをグローバルに提供

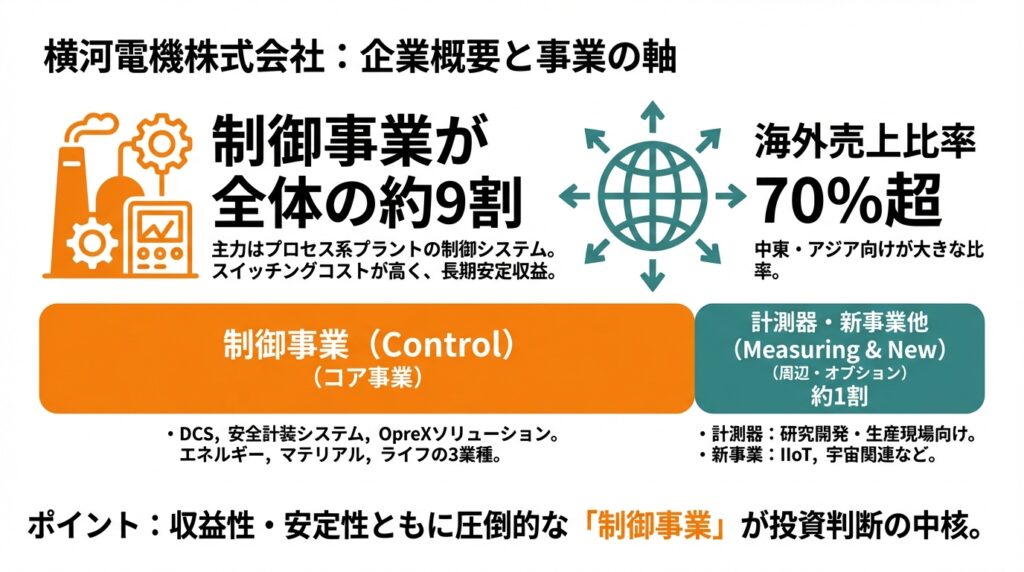

プロセス系プラント(石油・ガス、化学、電力、医薬・食品など)の制御システムやフィールド計器が主力で、一度導入されると長期にわたり保守・更新需要が続く、スイッチングコストの高いビジネスです。

海外売上比率は70%超で、特に中東・アジア向けが大きな比率を占めます。

2-2. 3つの事業セグメント

横河電機の報告セグメントは大きく3つです。

- 制御事業(Control)

- 分散型制御システム(DCS)、安全計装システム(SIS)、流量計・圧力伝送器・プロセス分析計などのフィールド機器、プログラマブルコントローラ、レコーダ等を提供。

- 包括ブランド「OpreX」のもと、プラントのライフサイクル全体にわたるソリューションやDX支援サービスを展開。

- 顧客産業は「エネルギー&サステナビリティ」「マテリアル」「ライフ」の3業種別セグメントに再編。

- 計測器事業(Measuring Instruments)

- オシロスコープ、電力計、データレコーダ、現場測定器など、研究開発や生産現場で使われる計測機器を提供。

- 需要はエレクトロニクス、自動車、電力などの設備投資や開発動向に連動。

- 新事業他(New Businesses and Others)

- 産業用IoT(IIoT)のハードウェア・ソフトウェア・クラウドを組み合わせたソリューション(amnimo など)。

- 宇宙関連や航空機器なども含まれる小規模ポートフォリオ。成長投資フェーズ。

売上構成としては、制御事業が全体の9割前後を占めており、計測器と新事業他は合わせて1割程度とみられます。直近2025年3月期の連結売上高5,624億円のうち、制御サブセグメントの売上が約5,283億円と示されており、これだけでほぼ全体に相当する水準です。

ポイント

- 「制御=コア事業」「計測器=周辺事業」「新事業=オプション」の構図

- 収益性・安定性ともに制御事業が圧倒的で、ここをどう評価するかが投資判断の中核になります。

3.業界・競合環境

3-1. プロセスオートメーション市場の特徴

横河電機が主戦場とするのは、連続生産プロセス(石油・ガス、石油化学、電力、製紙、医薬品、食品など)を自動制御する「プロセスオートメーション」領域です。

特徴は以下の通り:

- CAPEX主導+長期OPEX

- 初期導入は数十〜数百億円規模の大型プロジェクト。

- 一度導入すると20年以上使われ、アップグレードや保守・サービスで継続収益が発生。

- スイッチングコストが極めて高い

- プラント停止リスクや安全性を考えると、他社システムへの切り替えは容易ではなく、「DCSベンダーとの長期関係」が形成されやすい。

- 構造的な成長ドライバー

短期的にはプラント投資サイクルに左右されますが、中長期的には環境・省エネ・安全規制の強化が追い風になる構図です。

3-2. 競合ポジショニング

グローバルでは以下のような企業が競合になります。

- プロセスオートメーション:Emerson Electric、Honeywell、ABB、Siemens など

- 国内プロセス系:アズビル(6845)、一部日立製作所など

- 計測器:キーサイト・テクトロニクスなど海外勢+国内計測メーカー

横河電機は、プロセス系オートメーションに特化した「ニッチなグローバルプレーヤー」という位置づけで、特に中東・アジアのエネルギー・ケミカル分野で存在感があります。

3-3. 新規プレーヤーとDXの影響

近年はクラウド/IIoTプラットフォームベンダーや、AI解析に特化したスタートアップも台頭していますが、

- プラント安全の責任を負う制御システム

- 現場の信頼性データを長年蓄積しているDCSベンダー

という強みから、既存オートメーションベンダー+DXという構図が当面の主流とみられます。横河電機も「IA2IA(Industrial Automation to Industrial Autonomy)」を掲げ、DXや自律化を組み込んだソリューション化を進めています。

投資家としては、単なるハードウェア企業ではなく、長期契約型のソリューション/サービス企業に近づきつつあると捉えるのがポイントです。

4.セグメント別分析:収益性と成長性

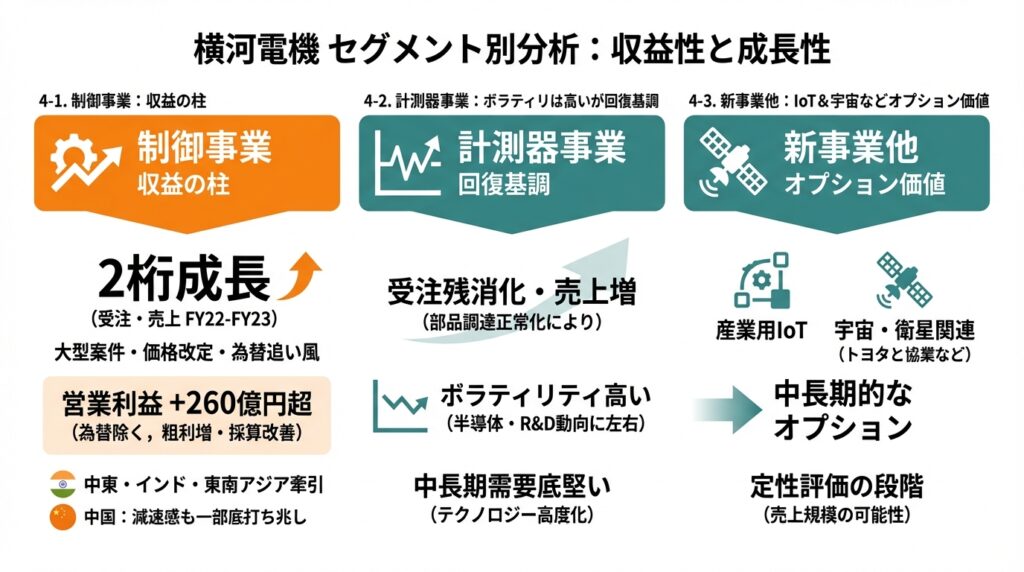

4-1. 制御事業:収益の柱

制御事業は売上・利益ともに横河電機の中核です。

- 2023年3月期〜2024年3月期(同社FY22〜FY23)で、制御事業は受注・売上ともに2桁成長。

- 売上は調達環境の改善、大型案件の売上計上、価格改定、為替の追い風により大幅増収。

- 営業利益は、売上増に伴う粗利増と粗利率改善(製品・プロジェクトの採算改善)が主因で、為替を除いても+260億円超の増益。

業種別セグメント(エネルギー&サステナビリティ/マテリアル/ライフ)では、中東のエネルギー投資やインド・東南アジアの需要が牽引。一方、中国は減速感が続いているものの、一部で底打ちの兆しも見られるとされています。

投資家目線では、「どの地域・業種が成長ドライバーか」を押さえることで、マクロニュース(中東情勢、インド投資、中国景気など)と業績の結びつきをイメージしやすくなります。

4-2. 計測器事業:ボラティリティは高いが回復基調

計測器事業は、半導体・電気機器などの設備投資およびR&D動向に左右されやすく、売上は制御事業に比べて小さいものの、

- 2024年3月期は部品調達の正常化により受注残消化が進み、売上・営業利益とも増加。

と回復傾向にあります。景気後退局面では落ち込みやすい一方、テクノロジーの高度化に伴い中長期的には需要が底堅い領域と言えます。

4-3. 新事業他:IoT&宇宙などオプション価値

新事業他は売上・利益ともまだ小さいものの、

- 産業用IoT(IIoT)ソリューション

- 宇宙・衛星関連(トヨタと宇宙向け研究開発協業など)

といったテーマ性の高い事業が含まれており、中長期的なオプション価値として位置づけられます。

現時点ではバリュエーションに大きく反映させる段階ではなく、「どの程度の売上規模に育つ可能性がありそうか」を定性評価するイメージです。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

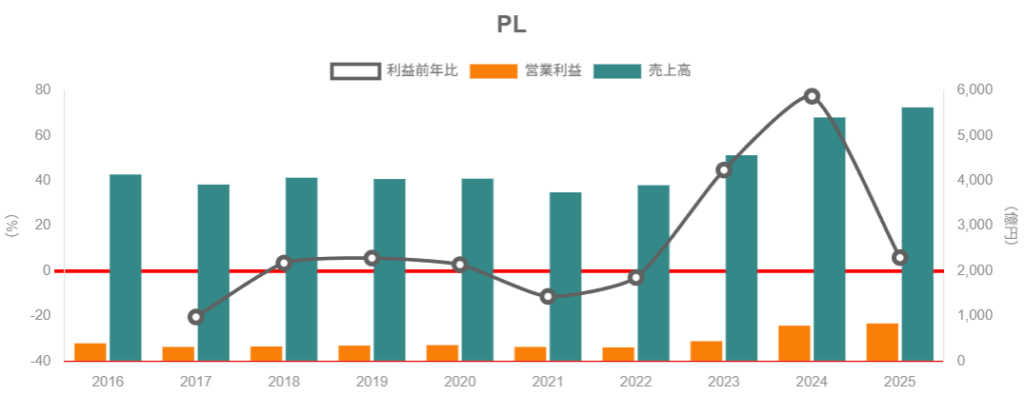

決算期ベースで見ると、

- 2022年3月期:売上高 3,899億円、営業利益 307億円(営業利益率 約7.9%)

- 2023年3月期:売上高 4,565億円、営業利益 444億円(同 9.7%)

- 2024年3月期:売上高 5,402億円、営業利益 788億円(同 14.6%)

- 2025年3月期:売上高 5,624億円、営業利益 835億円(同 約14.9%)

となっており、

- 売上高は3年間で約4割増、年平均成長率(CAGR)は約13%

- 営業利益率は約8% → 約15%へと大きく改善

営業利益率改善の主因

- 生産部品・プロジェクト調達品の調達環境改善

- 価格改定(値上げ)の浸透

- COVID-19後に受注した大型案件の売上計上

- 為替の円安効果

- 製品/プロジェクトの採算改善(粗利率アップ)

一方で、

- 新事業や戦略投資に伴う減価償却費・販管費の増加

もあり、高利益率を維持しながらどこまで成長投資を続けるかが中期的な焦点になります。

5-2. 資本効率(ROE・ROA・ROICのイメージ)

公表されている指標から、2021〜2023年度のROE・ROAの推移は以下の通りです。

- 総資本利益率(ROA):4.0% → 6.6% → 9.6%

- 自己資本利益率(ROE):6.6% → 10.9% → 15.1%

- 総資産回転率:0.73 → 0.78 → 0.84回

分解してみると

- 利益率(営業利益率)の改善

- 総資産回転率の緩やかな改善

- 財務レバレッジはD/Eレシオ一桁台〜10%台と低位

という構図で、レバレッジではなく、事業そのものの収益性向上でROEを高めていることが分かります。

2025年3月期も営業利益率は約15%と高水準であり、純利益ベースでは一時的な投資有価証券売却益の反動などの影響はあるものの、二桁ROEを維持できる水準とみられます。

中長期投資家としては、「ROE二桁をどこまで“平常運転”として続けられるか」がバリュエーションの妥当性を判断するキーになります。

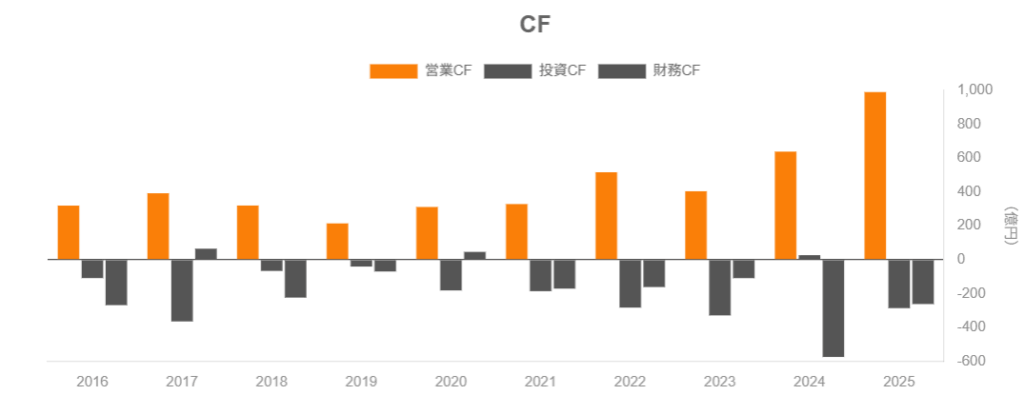

5-3. キャッシュフローと設備投資

2021〜2023年度のキャッシュフローを見ると、

- 営業CF:516億円 → 404億円 → 638億円

- 投資CF:▲283億円 → ▲329億円 → +27億円(大型投資有価証券売却の影響あり)

- フリーCF:233億円 → 75億円 → 665億円

となっており、2023年度は投資有価証券売却の影響でフリーCFが一時的に大きくなっています。

中期経営計画「GS2028」では、

- 2024〜26年度の3年間で営業CF累計1,500億円以上

- 定常的な設備投資は3年間で700億円程度

- 成長投資(M&A・アライアンス)に1,000億円以上を充当

とし、その上で配当性向30%以上+自己株取得の柔軟な実施を掲げています。c

ここから読み取れる要点は、

- 本業でキャッシュを稼ぐ力には自信があり

- 設備投資は相対的に軽く(ソフト・サービス比率が高い)

- 余剰キャッシュの一部を株主還元とM&Aに振り向ける

という「キャッシュリッチな高収益企業」に近い体質だということです。

5-4. 財務健全性:ネットキャッシュ&高自己資本比率

- 現金及び預金:約1,792億円弱(2025年3月期)

- 有利子負債:500億円台前半

- 自己資本比率:60%台半ば

- D/Eレシオ:一桁〜10%台前半

となっており、実質的にはネットキャッシュ企業です。

このため、

- 為替変動や景気後退による一時的な業績悪化

- GS2028に伴う大型M&Aや成長投資

があっても、財務基盤が大きく毀損するリスクは相対的に低いと考えられます。

中長期投資家にとっては、「倒産リスクや増資リスクが低い」という点で安心感のあるバランスシートと言えるでしょう。

6.株主還元政策(配当・自社株買い)

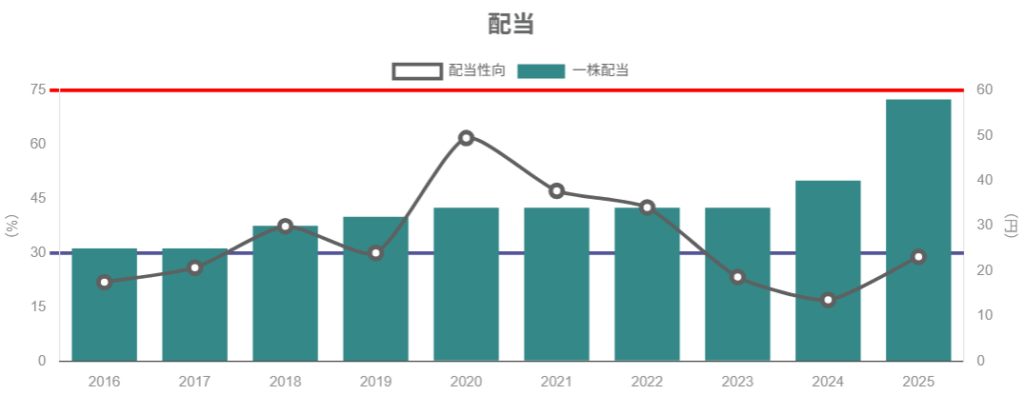

6-1. 配当方針と実績

横河電機は、

- 連結配当性向30%を上回る配当水準の確保に努める

- 一時的な業績悪化時でも、株主資本配当率を踏まえた安定配当を重視

実際の配当推移(年額)は、

- 2019年度:34円

- 2022年度:34円

- 2023年度:40円

- 2024年度:58円(大幅増配)

- 2025年度(2026年3月期)会社予想:64円(さらに増配予定)

と右肩上がりの増配トレンドが続いています。

2025年3月期の配当性向は約28.9%とされており、今後も30%超を目指した増配余地がある水準です。

6-2. 自社株買いの実施状況

自社株買いについては、

- 2023年5月に自己株取得を決定し、継続的に取得状況を開示。

- 2025年3月には最大200億円・発行済株式総数(自己株除く)の約4.6%を上限とする自社株買いを決定(取得期間:2025年3月5日〜12月末)。

- 2025年10月末時点で、5,585,800株・約170億円を取得済みと公表。

と、配当+自社株買いを組み合わせた株主還元を積極的に実行しています。

6-3. 中長期投資家から見た魅力度

- 安定的なキャッシュ創出力

- ネットキャッシュ基調の強固な財務

- 配当性向30%以上+機動的な自社株買い

という組み合わせから、「安定配当+株数減少による1株価値の向上」を狙える銘柄と評価できます。

一方で、現状の配当利回りは1.2〜1.3%台と、株主還元の「量」よりも「質(増配トレンド+自社株買い)」に重点を置くタイプです。

高配当狙いというより、成長株寄りのクオリティ銘柄として中長期ホールドを検討するポジションと捉えるのが自然でしょう。

7.バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年11月末時点の指標(おおよそ)を見ると、

- 株価:4,900〜5,000円前後

- 時価総額:約1.3兆円

- 予想PER:約24〜25倍

- PBR:2.8倍前後

- 予想配当利回り:約1.3%

となっています(いずれも日々変動するため目安)。

7-2. 同業他社・市場との比較

同じく2025年11月末時点の参考水準は以下の通りです。

- オムロン(6645)

- 予想PER:約27倍

- PBR:約1.0倍

- 配当利回り:約2.6%

- アズビル(6845)

- 予想PER:約22倍

- PBR:約3.2倍

- 配当利回り:約1.8%

- 東証プライム全体(参考)

ざっくり整理すると

- 横河電機のPERは、

- 市場平均(東証プライム)よりは明確に高い

- オムロンと同程度〜やや低め

- アズビルよりやや高いか同水準

- PBRは、

- 市場平均の約2倍弱

- アズビルに近い水準で、「高ROE+資本効率改善期待」を織り込んだ価格帯

といった位置づけです。

7-3. 「割安/割高」をどう見るか

ポジティブ要素

- 営業利益率15%前後の高収益体質

- ROE二桁台を維持しており、資本効率も改善傾向

- ネットキャッシュ+安定したキャッシュフロー

- エネルギー転換・DX・自律化など、長期テーマのど真ん中

ネガティブ/留意点

- 成長率はあくまで「中程度〜やや高め」であり、ハイパーグロース株ではない

- 配当利回りは1%台と低めで、インカム狙いには向かない

- 既にPER20倍台半ば・PBR約3倍と、「高品質銘柄プレミアム」をある程度織り込んだ水準

以上を踏まえると、現状の株価水準は「割安」ではなく、「良い会社をそれなりのプレミアムを払って買う」レンジと解釈するのが妥当と考えられます。

- 中長期でROE二桁・利益成長(1桁後半〜2桁前半)が続く前提なら、「おおむね妥当〜やや割高」ゾーン。

- マクロ要因や設備投資サイクルの逆風で一時的に利益が落ち込んだ場合には、PERが一段と膨らむリスクも意識が必要です。

8.成長ドライバーと今後の注目ポイント

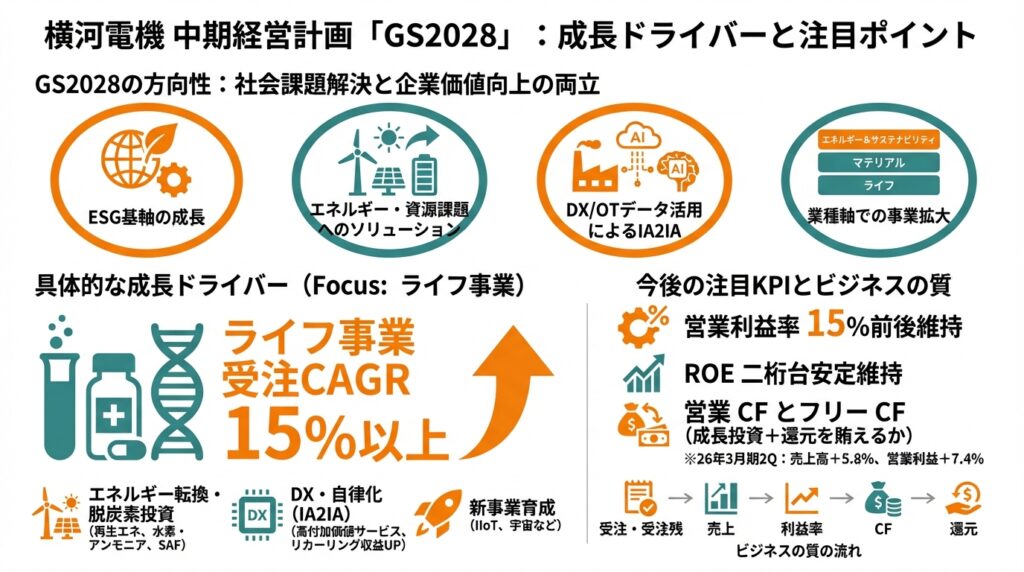

8-1. 中期経営計画「GS2028」の方向性

横河電機は、2024〜2028年度を対象とする中期経営計画「Growth for Sustainability 2028(GS2028)」を公表しています。

キーワードは、

- 環境・社会・ガバナンス(ESG)の観点を軸にした成長

- エネルギー・資源課題へのソリューション提供

- DX/OTデータ活用によるスマートマニュファクチャリング(IA2IA)

- 業種軸(エネルギー&サステナビリティ/マテリアル/ライフ)での事業拡大

であり、「社会課題の解決」と「企業価値の向上」を両立させるストーリーを描いています。

8-2. 具体的な成長ドライバー

- エネルギー転換・脱炭素投資

- 再生可能エネルギー、水素・アンモニア、SAF(持続可能な航空燃料)などの案件引き合いが活発。

- 中東やインドなど資源国の投資意欲継続が追い風。

- DX・自律化(IA2IA)

- 制御システムから収集されるOTデータを、クラウド/AI解析と組み合わせて付加価値の高いサービスに変換。

- ここが成功すると、リカーリング収益比率の上昇とマージンのさらなる改善余地。

- ライフ・マテリアル分野の拡大

- 医薬・食品・ライフサイエンス分野は、高付加価値かつ規制産業であり、長期的に安定した投資が期待される。

- GS2028では、ライフ事業の受注CAGR15%以上をターゲットとする資料も示されています。

- 新事業(IIoT・宇宙など)の育成

- 産業用IoTプラットフォーム、宇宙関連での協業など、将来の成長オプション。

8-3. 今後の決算でチェックしたいKPI

中長期投資家として、今後の決算で特に追っておきたい指標は以下の通りです。

- 受注高・受注残高(特に制御事業、エネルギー&サステナビリティ分野)

- 営業利益率(15%前後を維持できるか、さらに改善余地があるか)

- ROE(二桁台を安定して維持できるか)

- 営業CFとフリーCF(成長投資+株主還元を賄えるか)

- DX関連・サブスクリプション/サービス売上比率(開示が進めば注目)

直近の2026年3月期第2四半期でも、売上高+5.8%、営業利益+7.4%と増収増益を維持しており、通期予想も上方修正と報じられています。

「受注・受注残 → 売上 → 利益率 → CF → 還元」という流れで数字を追うと、ビジネスの質の変化を掴みやすくなります。

9.主なリスク要因

横河電機に特有、または影響が大きいと考えられるリスクを整理します。

- 設備投資サイクル・景気後退リスク

- プロセスオートメーションはCAPEXに紐づくビジネスであり、世界的な景気後退や資源価格急落時には新規投資が抑制される可能性。

- 特に石油・ガス、化学などの大型投資の遅延・中止は、受注に直接影響します。

- 地政学リスク(中東・ロシアなど)

- 中東情勢の緊迫化や制裁強化は、プロジェクトの遅延・停止につながる可能性。

- ただし、エネルギー安全保障の観点から、長期的には別の地域での投資が代替されるケースもあり、影響は一方向ではありません。

- 中国・アジア景気の減速

- 近年、中国向け受注は減速感が続いているとされ、一部で底打ちの兆しはあるものの、景気次第で回復が遅れる可能性。

- 為替変動(円高)

- 売上の約3/4が海外であり、円高は円建て売上・利益に逆風。

- 一方で、コスト構造もグローバル化しているため、単純な円高=悪という図式ではありませんが、短期的な業績ブレは避けにくい。

- 技術競争・標準化の動向

- オープン・プロセス・オートメーション(OPA)など、新たな標準の進展により、既存DCSの競争環境が変化する可能性。

- 横河電機も標準化活動に積極的に関与しており、先行投資の成果がどう収益化されるかがポイント。

- M&A・成長投資の実行リスク

- GS2028では1,000億円以上のM&A・アライアンス投資を計画しており、買収先とのシナジー実現やのれん減損リスクにも目配りが必要です。

これらのリスクが顕在化した場合でも、強固な財務基盤と高いキャッシュ創出力が「時間を味方につける余力」をもたらす点は、横河電機のプラス要因です。とはいえ、バリュエーションが高水準にある以上、悪材料が出た際の株価調整は相応に大きくなる可能性がある点には注意が必要です。

10.投資スタンスのまとめ

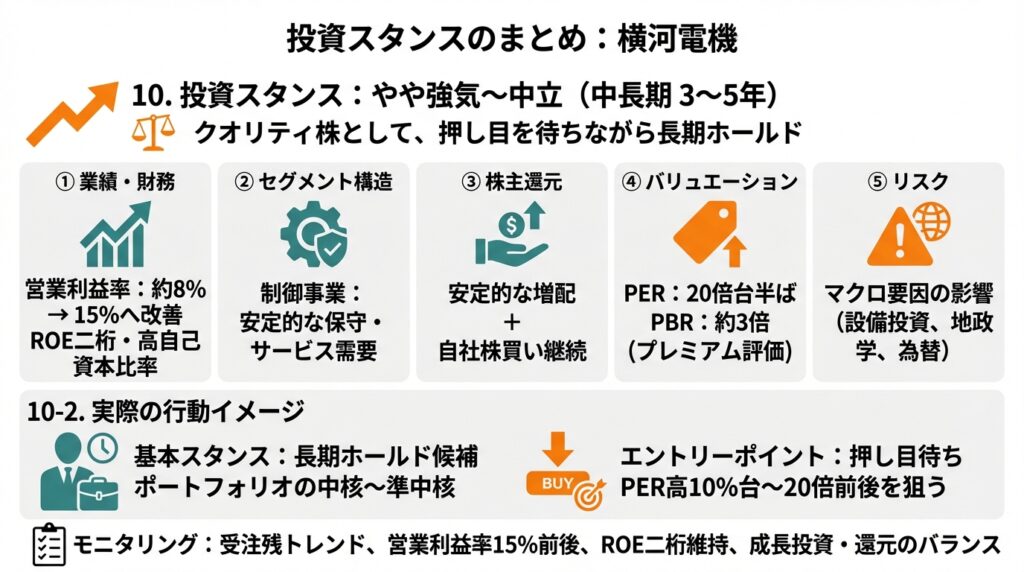

10-1. 総合評価:スタンスは「やや強気〜中立」

現時点での横河電機に対する中長期(3〜5年)投資スタンスを一言で表すと、

「クオリティ株として“やや強気〜中立”。押し目を待ちながら長期ホールドを狙う銘柄」

というイメージです。

その理由を、①業績・財務、②セグメント構造、③株主還元、④バリュエーション、⑤リスクの5観点で整理します。

- 業績・財務

- 売上・営業利益ともに2022〜25年度で力強く成長し、営業利益率も約8%→15%へ改善。

- ROE二桁・ネットキャッシュ・高自己資本比率と、質の高い収益・財務構造。

- セグメント構造

- 制御事業という強いコアビジネスがあり、長期的な保守・サービス需要に支えられた安定性。

- DX/自律化やライフ・マテリアル分野など、成長余地も十分。

- 株主還元

- 安定的な増配+自社株買いを継続する方針で、トータル・シェアホルダー・リターン向上を明確に意識。

- バリュエーション

- PER20倍台半ば・PBR約3倍と、東証プライム平均を大きく上回るプレミアム評価。

- 高収益・高ROE企業として一定のプレミアムは妥当だが、「安全マージン十分」とまでは言いにくい水準。

- リスク

- 設備投資サイクル・地政学・為替など、マクロ要因の影響を受けやすいビジネス。

- M&Aや新規事業の投資回収リスクも存在。

10-2. 実際の行動イメージ

中級者の個人投資家が取れる具体的なアクションイメージとしては:

- 基本スタンス:長期ホールド候補

- 「プロセスオートメーション+DX」の長期テーマに乗る高品質銘柄として、ポートフォリオの中核〜準中核候補。

- エントリーポイント:押し目待ち

- 足元はプレミアム評価がかなり織り込まれているため、

- 市場全体の調整

- 中東や中国関連のニュースによる一時的な売り

などでPERが市場平均に近づく局面(例:PER高10%台〜20倍前後)を狙って段階的に買い増しを検討、という戦略が現実的です。

- 足元はプレミアム評価がかなり織り込まれているため、

- モニタリングの軸

- 受注・受注残のトレンド(特にエネルギー&サステナビリティ)

- 営業利益率が15%前後を維持できているか

- ROEが二桁維持かどうか

- GS2028に沿った成長投資・還元のバランスが崩れていないか

「良い会社だが、いつでも買って良いとは限らない」タイプの銘柄として、数字とバリュエーションを冷静に見ながら長期で付き合うイメージがフィットします。

11.まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- ビジネスの柱はプロセス産業向け制御事業で、長期安定性と高いスイッチングコストを背景に、営業利益率15%前後・ROE二桁の高収益体質を確立しつつある。

- 2022〜2025年度で売上・利益とも大きく伸長し、利益率も大幅改善。中期計画「GS2028」では、エネルギー転換・DX・ライフサイエンスなどを成長ドライバーとして、さらなる拡大を狙う。

- 財務基盤はネットキャッシュ+高自己資本比率で非常に健全。営業CFも安定しており、成長投資と株主還元を両立できるポジションにある。

- 配当+自社株買いによる株主還元は年々強化されているが、配当利回り自体は1%台と低く、「高配当株」というよりはクオリティ成長株としての魅力が中心。

- バリュエーションは市場平均より明確に高く、プレミアム評価となっているため、マクロ逆風や設備投資サイクルの変調による調整局面でのエントリーを意識したい。

- 本記事は公開情報に基づき執筆したものであり、特定銘柄の売買を推奨するものではありません。

- ここで取り上げた将来予測や見解は執筆時点のものであり、今後の市場環境や企業戦略の変更によって大きく変わる可能性があります。

- 最終的な投資判断は、必ずご自身の責任と判断で行ってください。