1.はじめに:この記事で分かること

アズビル(6845)は、「人を中心としたオートメーション」を掲げる制御・自動化機器の大手で、ビルの空調・エネルギー管理から工場・プラントの自動化、ライフライン・医薬品分野まで幅広く展開しています。この記事では、2023年3月期〜2025年3月期および最新の2026年3月期第2四半期までのデータをベースに、

- 業績・財務のトレンド

- バリュエーション(株価水準)の位置づけ

- 中期経営計画と成長ドライバー

を整理し、「中長期で投資する価値があるか」を自分で判断するための視点を提供します。

2.企業概要:何をしている会社か

事業セグメントとビジネスモデル

アズビルは計測技術と制御技術をコアとして、以下3つの事業を展開しています。

- BA事業(ビルディングオートメーション)

- オフィスビル・商業施設・病院などに、空調制御システム、ビル管理システム(BAS)、ビルエネルギー管理システム(BEMS)などを提供。新築だけでなく既存ビルの更新・保守や、長期のサービス契約から安定収益を得ています。

- AA事業(アドバンスオートメーション)

- 工場・プラント向けのプロセス制御システム、計測機器、FA関連機器などを扱うセグメント。エネルギー、化学、医薬品、電子部品など幅広い製造業が顧客です。

- LA事業(ライフオートメーション)

- ガス・水道メーターや安全装置などのライフライン向け製品、製薬・研究機関向けの凍結乾燥装置や滅菌装置など、生活・ライフサイエンス領域を担当。近年は、子会社アズビルテルスター(LSE分野)の持分譲渡によりポートフォリオの再構築を進めています。

売上構成のイメージ

2025年3月期(2024年度)のセグメント別売上を見ると、

- BA事業:売上約1,487億円(前年比+10.5%)、営業利益率約16%台 → 売上・利益ともに柱

- AA事業:売上約1,068億円、営業利益率約15% → 高収益な工場・プラント向け

- LA事業:売上約466億円、規模は小さめで再構築途上

連結売上3,003億円のうち、BAが約5割、AAが3〜4割、LAが1〜2割という構図で、ビル向けと工場向けの2本柱+ライフ関連というポートフォリオになっています。

3.業界・競合環境

ビルディングオートメーション(BA)市場

世界のビルエネルギー管理システム(BEMS)市場は、2024年に約80億ドル規模で、2033年まで年平均約11%成長と見込まれています。

背景には、

- 省エネ・CO₂削減規制の強化

- ZEB(ネット・ゼロ・エネルギー・ビル)やスマートビルへの投資

- エネルギー価格の上昇

- があり、日本でもビルの省エネ改修とエネルギー見える化のニーズは高止まりしています。

アズビルは国内で歴史あるBAS・BEMSベンダーであり、「制御・自動化機器大手」「エネルギー管理サービス(BEMS)を武器に補修需要を狙う」と評されることが多く、国内ビルオートメーション市場ではトップクラスのプレイヤーとみられます。

- 国内:ビル空調のダイキン工業、設備総合の高砂熱学・新菱冷熱など(施工側)、一部自動車・電機各社のビルシステム

- 海外:Siemens、Honeywell、Johnson Controls 等のグローバルBASベンダー

が存在しますが、国内大規模ビルの制御・保守においてアズビルは高いシェアと長期顧客基盤を持つと考えられます。

工場・プラントオートメーション(AA)市場

国内の工場デジタル化市場は、2024年度で1兆8,420億円規模(前年度比+4.2%)と見込まれ、今後もIoT・AI・スマートファクトリー投資で拡大するとされています。

世界の工場自動化市場も年率6〜9%成長、2030年に4,000億ドル規模という予測もあり、長期的な成長産業です。

この領域の国内競合としては、

- 横河電機(6841):プロセスオートメーションに強い

- オムロン(6645):FA・センサなど工場自動化全般

- キーエンス:センサ・検査機器で高収益

などが挙げられます。

アズビルのポジション

- ビル×工場×ライフラインという分散された顧客ポートフォリオ

- 更新・保守を含むストック型収益の比率が高い(BEMS、長期保守契約など)

- 省エネ・脱炭素という長期テーマに直結

といった点が特徴で、景気循環の影響は受けつつも、売上・利益は比較的安定しやすいビジネスモデルと解釈できます。

4.業績・財務分析

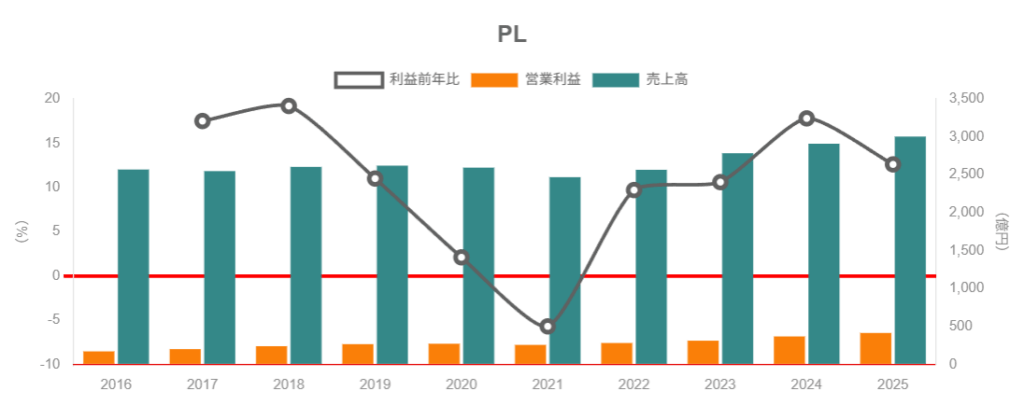

売上・営業利益の推移(2023年3月期〜2025年3月期)

- 2023年3月期

- 売上高:2,784億円

- 営業利益:312億円

- 営業利益率:約11.2%

- 2024年3月期

- 売上高:2,909億円(前年比+4.5%)

- 営業利益:368億円(同+17.9%)

- 営業利益率:約12.7%

- 2025年3月期

- 売上高:3,004億円(同+3.2%)

- 営業利益:415億円(同+12.6%)

- 営業利益率:約13.8%

ポイントとして、

- 売上は年3〜5%程度の安定成長

- 営業利益は2年連続で2桁増益

- 営業利益率は11.2% → 12.7% → 13.8%と一貫して上昇

と、収益性の改善トレンドがはっきりしていることが挙げられます。これは、部材調達難の改善や価格転嫁、BA事業の高採算化などを背景にしていると会社側は説明しています。

2026年3月期見通しと足元(第2四半期)

2026年3月期(会社予想)は、

- 売上高:2,980億円(前期比▲0.8%)

- 営業利益:455億円(同+9.7%)

- 営業利益率:約15.3%

- 当期純利益:335億円(同▲18.8%)

と、「減収増益・純利益減少」という形です。

減収と純利益減の主因は、LA事業に属していたアズビルテルスターの譲渡など構造改革に伴う連結範囲の縮小、一時要因の反動であり、本業のBA・AA事業は増収増益を計画しています。

2026年3月期第2四半期(中間期)の実績を見ると、

- 売上高:1,328億円(前年同期比▲4.6%)

- 営業利益:177億円(同+21.0%)

- 中間純利益:135億円(同+23.0%)

と、売上は減っているのに利益は2桁増という構図で、

- 高採算なBA事業の伸長

- コストコントロール・価格改定の継続

が効いていると考えられます。

収益性指標(利益率・ROEなど)

- 粗利率:40.2%(2023/3)→ 42.3%(2024/3)→ 43.9%(2025/3)

- 営業利益率:11.2% → 12.7% → 13.8%

と、粗利率・営業利益率ともに右肩上がりです。

また、ROE(自己資本利益率)は最新実績で約17.9%と、TOPIX全体のROE(9〜10%程度)を大きく上回る水準です。

ROEの高さは、

- 利益率の向上(営業利益率の上昇)

- 資本効率の改善(自己株買いによる資本圧縮など)

の両方の寄与が大きいと考えられます。

キャッシュフローと財務健全性

2023年度〜2024年度(いずれも3月期)のキャッシュフローを見ると、

- 営業CF:275億円 → 439億円(+59.6%)

- 投資CF:▲23億円 → +20億円(有価証券売却等で一時的なプラス)

- フリーCF:251億円 → 459億円(+82.6%)

と、営業キャッシュフローが大きく伸び、フリーCFも潤沢です。

最新の2025年3月期も営業CFは約440億円規模とみられ、現金・預金残高も増加しています。

一方、財務面では、

- 自己資本比率:70.6% → 75.3%(2025年3月期末)

- 有利子負債:約55億円程度

- 純資産:約2,405億円

と、自己資本比率75%台・実質ほぼ無借金の強固なバランスシートです。

キャッシュフローで十分な余力を確保しつつ、

5.バリュエーション(株価水準の評価)

現在の指標

2025年11月28日時点(東証プライム)の参考指標は、

- 株価:約1,470円台

- 時価総額:約7,974億円

- 予想PER:約22.4倍

- 実績PBR:約3.24倍

- 予想配当利回り:約1.77%(2026年3月期・1株配当26円予想ベース)

なお、2024年10月1日に1:4の株式分割を実施しているため、過去との比較では1株当たり指標が分割後換算かどうかに注意が必要です。

同業他社・市場との比較

同じ電機・オートメーション系の代表的な比較対象として、

- 横河電機(6841)

- 予想PER:約23〜25倍

- PBR:約2.6〜2.9倍

- 配当利回り:約1.3%前後

- オムロン(6645)

- 予想PER:約27倍

- PBR:約1.0倍前後

- 配当利回り:約2.6%

- TOPIX(市場全体)

- 12ヶ月先予想PER:約17.5倍

- PBR:約1.68倍(2025年10月末時点)

これらと比較すると、アズビルは

- PER:TOPIXより大きく、横河・オムロンと同等〜やや低い水準

- PBR:TOPIXよりかなり高く、横河よりも高い(ROEの高さを反映)

- 配当利回り:横河より高く、オムロンよりは低い程度

というポジションです。

過去レンジとの比較と評価

長期のPER推移を見ると、アズビルの期末ベースPERは、

- 2018〜2022年:20〜30倍台が多い

- 2023年3月期:21.5倍

- 2024年3月期:18.4倍

- 2025年3月期:14.8倍

と推移してきました。

2025年3月期末時点ではPERがかなり低下していましたが、その後株価が上昇し、足元の予想PERは約22倍台まで戻っています。

「過去数年の中では中〜やや高め」「市場平均よりはプレミアム」という位置づけと解釈できます。

- ROE17〜18%、営業利益率14〜15%という高収益体質

- BEMSやFAなど長期成長テーマに乗るポジション

を考えると、プレミアム自体は一定程度妥当と考えられますが、 - 構造改革の一巡後も、同じ水準のROEを維持できるか

- 世界景気減速局面で設備投資需要が落ち込んだ場合の下振れリスク

を踏まえると、現水準を「明確な割安」とまでは評価しづらく、

「おおむね妥当〜やや割高」寄りという見方が妥当と考えられます。

6.成長ドライバーと今後の注目ポイント

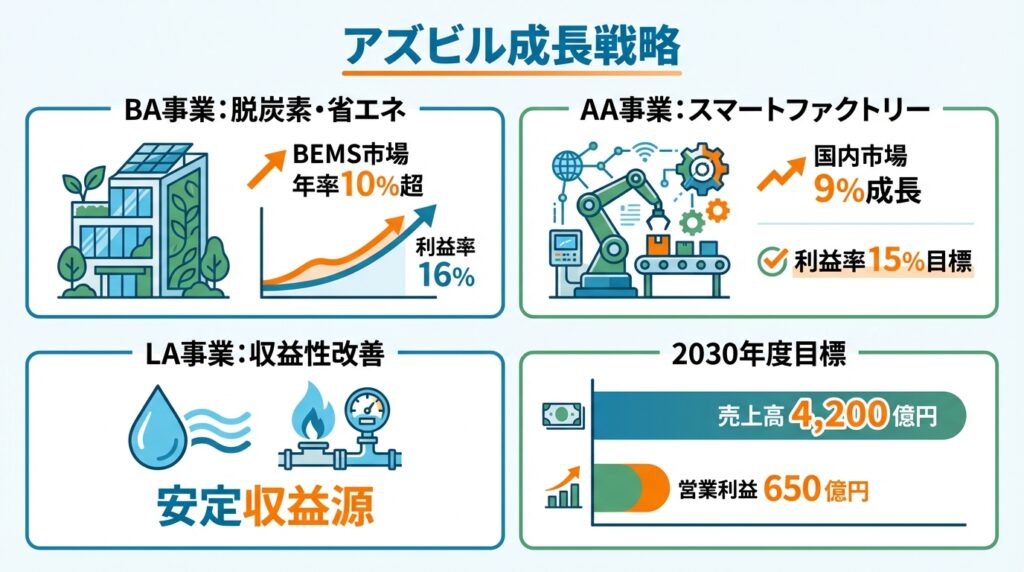

(1)BA事業:脱炭素・省エネ投資の追い風

BA事業は、

- 大規模再開発案件のビル空調・管理システム

- 既存ビルの省エネ改修・BEMS導入

- 長期保守契約・リニューアル(ライフサイクルビジネス)

が収益源で、2024年度〜2025年度にかけて売上・利益ともに大きく伸びています。

世界的にBEMS市場は年率10%超の成長が見込まれ、国内外ともに省エネ・CO₂削減関連の投資テーマと直結しているため、中長期の成長ドライバーとして最も重要なセグメントです。

今後のチェックポイント

- BA事業の売上成長率(2桁成長を維持できるか)

- セグメント利益率(16%台がどこまで持続・上昇するか)

- 長期サービス契約・リニューアルの比率(ストック収益の拡大度合い)

(2)AA事業:スマートファクトリー・デジタル化

AA事業は、FA・プロセスオートメーション市場の景気敏感セグメントですが、

- 日本のスマートファクトリー市場は今後も年率約9%成長見込み

- 中小企業の自動化、食品・医薬品・半導体分野の投資増

といった追い風があります。

2024〜2025年度はFA市場の回復遅れで売上はやや苦戦したものの、プロセスオートメーション(PA)市場の堅調さとコストコントロールで利益は維持しており、景気回復局面では上振れ余地の大きいセグメントと言えます。

今後のチェックポイント

- 工場デジタル化・スマートファクトリー関連受注(特に国内中堅企業向け)

- PA/FAそれぞれの市況と受注トレンド

- AA事業の営業利益率(15%前後を維持・向上できるか)

(3)LA事業:ポートフォリオ再構築後の収益性

LA事業は、アズビルテルスターの譲渡により事業構成が整理され、今後は

LAは売上規模こそ小さいものの、全体のボラティリティを下げる役割も期待されるため、中期的には「安定収益源化できるか」がポイントです。

(4)中期・長期目標

アズビルは、2030年度をゴールとする長期目標として、

- 2030年度

- 売上高:4,200億円

- 営業利益:650億円

- 営業利益率:15.5%

- ROE:15%

- 2027年度(新中期計画の最終年度)

- 売上高:3,400億円

- 営業利益:510億円

- 営業利益率:15.0%

といった目標を掲げています。

2024年度(2025年3月期)実績は、売上3,003億円・営業利益414億円・営業利益率13.8%・ROE17.9%と、利益率とROEはすでに高水準に到達しており、今後は売上規模の拡大と利益率15%台の維持が焦点になります。

7.主なリスク要因

- 景気後退・設備投資減速リスク

- AA事業(工場・プラント)は世界景気・設備投資サイクルの影響を強く受けます。

- BA事業も大型再開発やオフィス需要の動向次第で案件の時期が変動しうるため、不況期には一時的な受注減・売上停滞が起こり得ます。

- 価格競争・部材調達の不安定化

- 部品の供給制約やインフレ環境下でのコスト上昇は、価格転嫁が追いつかなければ利益率を圧迫します。

- 中国・韓国メーカーなどとの価格競争が強まれば、粗利率の改善トレンドが反転する可能性もあります。

- 為替・海外事業のリスク

- 売上の約2割が海外であり、円高局面では利益が目減りします(2024年度売上:国内約2,372億円、海外631億円)。

- 海外の規制変更・地政学リスク・現地パートナーとの関係なども、中長期的なリスク要因です。

- 技術変化・デジタル競争

- ビル・工場ともに、クラウド・AI・IoT対応のプラットフォーム競争が激化しており、ソフトウェア企業やITベンダーとの競合も増えています。

- 自社の制御技術にデジタル・ソフトウェアをどう組み合わせていくかで、中長期の競争力が左右されます。

- 中期・長期目標の未達成リスク

- 2030年に売上4,200億円・営業利益650億円という目標は、2025年3月期比で売上+約40%、営業利益+約60%強の拡大を意味します。

- BA・AAの成長とLA再構築、M&Aや提携の成否に左右され、計画未達の場合はプレミアムバリュエーションの見直しが起こる可能性があります。

8.投資スタンスのまとめ

ここでは、中長期(3〜5年)で「成長+安定配当」を狙う個人投資家という前提でスタンスを整理します。

スタンス

「やや強気」〜「中立寄りのやや強気」

そう考える理由

- 業績・財務面:安定成長+高ROE

- 売上は年3〜5%程度の安定成長、営業利益は2年連続で2桁増益。

- 営業利益率は13〜15%、ROEは17〜18%と、国内製造業の中でも高水準。

- ビジネスモデル:ストック性と長期テーマの両立

- BA事業を中心に、保守・リニューアル・サービス契約が厚いストック型収益を形成。

- 脱炭素・省エネ・スマートファクトリーという長期テーマとビジネスが直結している。

- 財務・株主還元:強固なバランスシート+連続増配・自社株買い

- 自己資本比率75%超、実質ほぼ無借金。

- DOE(純資産配当率)4〜5%台を維持しつつ、10期以上連続の増配・毎年の自己株買いを継続している。

- バリュエーション:市場平均に対してプレミアムだが、極端な割高ではない

- PER22倍・PBR3.2倍はTOPIXより明確に高いが、ROE17〜18%・利益率15%前後を考えると一定程度は正当化可能。

- 「安くて放置されている株」ではなく、「クオリティ銘柄としてそれなりの評価を受けている」位置づけ。

- 行動イメージ

- すでに保有している場合

- 中長期で保有継続しつつ、利益率やROEのトレンドが崩れない限りは基本ホールド。

- PERが市場平均に近づく水準(18倍前後)や、決算でネガティブなサプライズがない局面では、押し目での買い増しも検討余地。

- 未保有で新規に検討する場合

- 現在のプレミアムを許容できるかがポイント。

- 足元はやや上振れ評価が乗っている印象もあるため、「短期での一気買い」よりは、決算・相場調整時に段階的に買い下がるスタイルが現実的と考えられます。

- すでに保有している場合

9.まとめと注意書き

要点整理

- アズビルは、ビル・工場・ライフライン向けにオートメーションを提供する制御機器大手で、BA・AAの2本柱が収益の中心。

- 2023〜2025年3月期にかけて、売上は安定成長、営業利益率・ROEは一貫して改善し、高収益体質を確立しつつある。

- 強い営業キャッシュフローと実質無借金の財務基盤を背景に、増配と自己株買いを継続しつつ、設備投資・研究開発にも積極的。

- 脱炭素・スマートファクトリーといった長期テーマに乗る一方、設備投資サイクルや技術競争、為替・海外リスクには注意が必要。

- 株価指標は市場平均に対してプレミアムだが、収益性・ROEの高さを踏まえると「おおむね妥当〜やや割高」ゾーンと考えられ、長期ホルダー向きのクオリティ銘柄という位置づけが妥当とみられます。

注意書き

本記事は、公開情報をもとにした一般的な情報提供を目的としたものであり、アズビル株(6845)の売買を推奨するものではありません。実際の投資判断は、読者ご自身の投資目的・リスク許容度・資産状況等を踏まえ、自己責任で行ってください。