1.はじめに:この記事で分かること

本記事では、SUBARU(証券コード7270)の直近数年(主に2022〜2025年度)の業績推移、財務体質、株主還元と株価水準を整理し、中期〜長期での投資妙味と注意点を検討します。

特に、米国依存度の高いビジネスモデルと、急速に改善した利益率・ROEが今後も維持できるのかという点を中心に見ていきます。

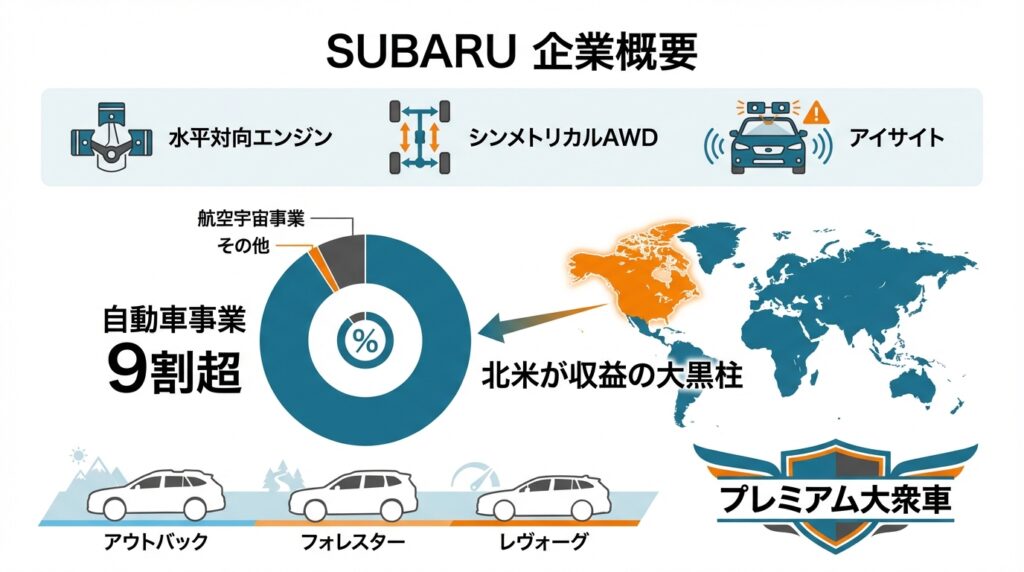

2.企業概要:何をしている会社か

2-1. 事業全体像

SUBARUは、完成車メーカーとしては中堅規模ながら、

「水平対向エンジン」「シンメトリカルAWD」「アイサイト(運転支援)」を武器に、

安全性と走りの楽しさを強みにしたブランドポジションを築いている会社です。

事業は大きく以下の3セグメントに分かれます。

- Automotive(自動車事業)

- Aerospace(航空宇宙事業)

- Other(その他事業)

売上・利益のほとんどは自動車事業で稼いでおり、航空宇宙・その他は「補完的な小規模事業」という位置づけです。

2-2. セグメント別:何で稼いでいる会社か

- (1) Automotive(自動車事業)

- 内容:乗用車・SUV・クロスオーバーなどの開発・製造・販売、補修部品・オプション品の販売等

- 主な車種:アウトバック、フォレスター、レヴォーグ、インプレッサ/クロストレック、WRX など

- 地域:

- 北米(特に米国)が収益の大黒柱

- 日本・欧州・オーストラリアなどにも展開

ざっくり言うと、

「SUBARUは、北米向けSUV・AWD車を中心に稼いでいる自動車メーカー」

と理解するのが最も実態に近いです。

収益面の特徴

- 売上構成比は全社の9割超が自動車事業

- 営業利益もほぼ自動車事業から生まれており、

- 為替や販売インセンティブの変動によって利益が大きくブレるのもこのセグメントです。

- 2023〜2024年度は、

- 生産正常化(半導体不足の緩和)

- 価格改定

- 高付加価値グレードの販売増

- 円安

などで、セグメント利益率が二桁近い水準まで改善してきた局面と整理できます。

- (2) Aerospace(航空宇宙事業)

- 内容:

- 自衛隊向けヘリコプター・無人機

- ボーイング機向け機体部品・複合材部品

- その他防衛関連・宇宙関連の部品製造 など

- 内容:

位置づけ

- 売上規模は全体の数%程度で、

「SUBARUのルーツに由来する、航空機・防衛関連のニッチ事業」というポジション。 - 安定していれば黒字貢献も期待できますが、

プロジェクトの採算悪化や引当金計上があるとセグメント全体が赤字になるリスクもあるため、

直近決算では足を引っ張るケースも見られます。

中長期的には、防衛予算の拡大や宇宙関連需要の増加で追い風もあり得ますが、

現状では「自動車事業の利益を大きく左右するほどの規模ではない」という整理が妥当です。

- (3) Other(その他事業)

- 内容:不動産賃貸、情報システム関連など、会社周辺の小規模ビジネス

- 売上・利益ともに全体から見ればごくわずかで、

安定したサブ収益源ではあるものの、投資判断に大きく影響するほどの規模ではありません。

2-3. 地域別・ビジネスモデルの特徴

北米依存度の高さ

SUBARUの業績を見る上で、「どの地域でどれくらい稼いでいるか」は非常に重要です。

- 販売台数・売上高ともに北米(特に米国)比率が非常に高い

- 現地生産(インディアナ工場など)と日本からの輸出を組み合わせ、

現地需要に合わせたSUV・クロスオーバーを供給 - ディーラー網は、

- 独立系ディーラーとの関係性を重視しつつ

- ブランドロイヤルティの高いユーザー層を抱えている

この構造により、

- 景気が良くSUV需要が強い局面では高い利益率を享受しやすい

- 一方で、米国景気後退や金利高、保険料・維持費上昇などで需要が落ち込むと、

業績もダイレクトに影響を受ける

というメリハリの強いビジネスモデルになっています。

ブランドポジションとビジネスモデル

- 差別化ポイント

- 水平対向エンジン+AWDによる走行性能

- アイサイトによる先進安全・運転支援機能

- アウトドア志向・雪国ユーザーに支持される商品性

- 価格戦略

- 「プレミアム大衆車」的なポジションで、

大量廉価販売ではなく、ある程度価格を維持しながら“濃いファン層”を押さえるモデル

- 「プレミアム大衆車」的なポジションで、

- リレーションシップ

- ディーラーやユーザーコミュニティとの関係性が強く、

リピーターや紹介による販売も多いとされます。

- ディーラーやユーザーコミュニティとの関係性が強く、

このため、SUBARUは規模ではトヨタのようなメガメーカーに及ばないものの、

「北米SUV・AWDニッチに特化し、ブランド力と価格維持力で稼ぐ会社」

と理解しておくと、その後の業績分析・バリュエーションの解釈がしやすくなります

2-4. 投資家目線でのまとめ

- 売上・利益の9割以上は自動車事業であり、投資家としては

- 自動車セグメントの販売台数

- 価格・インセンティブ動向

- セグメント利益率

を重点的に追う必要があります。

- 航空宇宙事業は、現状は規模が小さいものの、

- 赤字・引当金計上の有無が「全社利益の上振れ/下振れ要因」になりやすい点は注意が必要です。

- 地域別では、北米依存度の高さ=米国景気・為替(ドル円)の影響が極めて大きい会社

- という認識を持っておくと、決算やマクロニュースとの結びつきが理解しやすくなります。

3.業界・競合環境

自動車業界の構造・トレンド

- グローバル自動車市場は、EV・ハイブリッド化(電動化)、自動運転・ADASの高度化、ソフトウェア重視への構造変化が進行中。

- 環境規制の強化に対応するため、大手メーカーはEV投資を積み増しており、スケールメリットが重要になりつつある。

- 一方で、SUV・クロスオーバー需要は依然として堅調であり、SUBARUが得意とする領域でもある。

競合他社との比較

- 日本勢では、トヨタ・ホンダ・マツダなどと競合。SUBARUは販売規模では中堅だが、SUV/AWDに特化した“ニッチ・プレミアム”ポジションを確立している。

- EV専業のテスラや中国勢に比べると、BEVラインアップは限定的(Solterra が中心)で、当面はガソリン+ハイブリッドが主力となる見込み。

- 米国市場依存度が高い一方で、ブランド支持が厚く価格維持力が比較的強いため、一定の利益率を確保できている点が特徴。

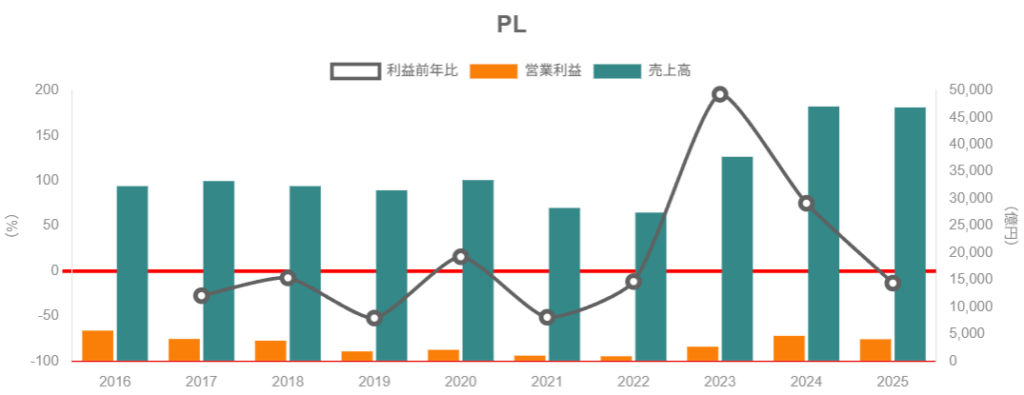

4.業績・財務分析(2022〜2025年度)

売上・営業利益の推移

(IFRS・連結ベース、単位:億円)

- 2022年度(2022/3期)

- 売上高:27,445

- 営業利益:939(営業利益率 3.4%)

- 2023年度(2023/3期)

- 売上高:37,744(前年+37.5%)

- 営業利益:2,675(同+約3倍、営業利益率 7.1%)

- 2024年度(2024/3期)

- 売上高:47,029(同+24.6%)

- 営業利益:4,682(同+75.0%、営業利益率 10.0%)

- 2025年度(2025/3期)

- 売上高:46,858(同▲0.4%)

- 営業利益:4,053(同▲13.4%、営業利益率 8.6%)

解釈:

- 2022年度までの利益率は、リコール対応や半導体不足による生産制約で3%台と低かった。

- 2023〜2024年度は、

- 生産正常化による販売台数回復

- 価格改定・グレードミックス改善

- 円安効果

などにより、売上・利益とも急回復し、営業利益率は10%まで改善。

- 2025年度は、

- 米国での販売インセンティブ増加

- 研究開発費の増加

- 航空宇宙事業における損失計上

により、売上横ばいの中で利益がやや後退している。

収益性指標(ROE・ROA 等)

2025年度決算資料によると、直近2期の主な指標は以下の通りです。

- 2024年度

- ROE(親会社株主に帰属する当期利益/自己資本):16.5%

- 税引前利益/総資産:12.2%

- 営業利益率:10.0%

- 2025年度

- ROE:12.8%

- 税引前利益/総資産:9.1%

- 営業利益率:8.6%

自動車メーカーとしてはかなり高めのROE水準であり、2024年度は円安追い風のピーク水準、2025年度もその反動減を受けながら二桁台を維持しています。

2021〜2022年度の低水準(おおむね1桁前半)から見ると、資本効率は明確に改善した局面にあると解釈できます。

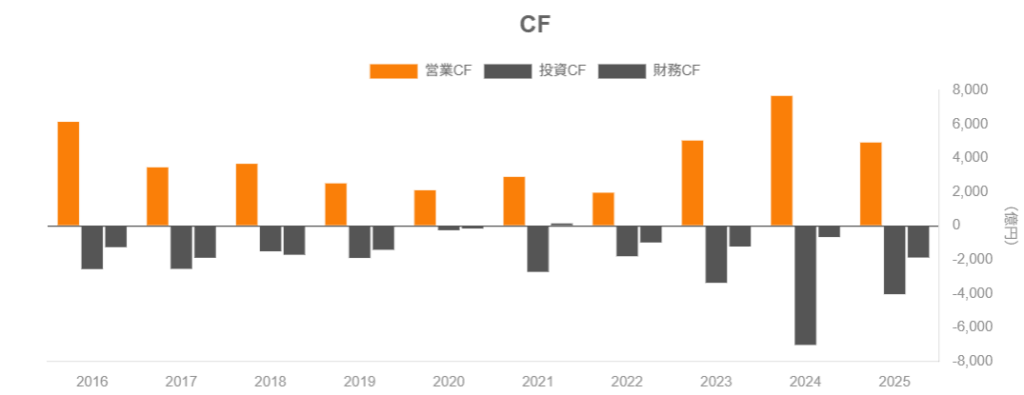

キャッシュフローと投資余力

- 営業CF

- 2023年度:5,037億円

- 2024年度:7,677億円

- 2025年度:4,921億円

- 投資CF(主に設備・開発投資+金融資産)

- 2024年度:▲7,037億円

- 2025年度:▲4,041億円

フリーキャッシュフローも概ねプラスを維持しているとみられます。

財務健全性(自己資本比率・有利子負債)

- 総資産:

- 2023年度末:3兆9,441億円

- 2024年度末:4兆8,141億円

- 2025年度末:5兆882億円

- 自己資本(親会社株主持分):

- 2024年度末:2兆5,632億円

- 2025年度末:2兆7,145億円

- 自己資本比率:いずれも約53%で安定。

- 有利子負債(Financing liabilities):2024年度末で約4,000億円規模。現金・現金同等物は2024年度末1兆480億円、2025年度末9,414億円。

→ 現金同等物が有利子負債を大きく上回るため、実質的にはネットキャッシュ状態であり、財務レバレッジは低い。

景気後退や為替変動による利益減少があっても、財務基盤はかなり堅いとみられます。

5.バリュエーション(株価水準の評価)

現在の株価と指標

- 2025年11月末時点の株価は3,500円前後。

- 発行済株式数約7.33億株から、時価総額は約2.6兆円。

- 2025年度の1株当たり利益(EPS)は458.03円、1株当たり純資産(BPS)は3,713円。

- 年間配当は115円(前期106円から増配、配当性向25.1%)。

この前提でおおまかに計算すると:

PER(株価収益率):約7.6倍(3,500円 ÷ 458円)

PBR(株価純資産倍率):約0.94倍(3,500円 ÷ 3,713円)

配当利回り:約3.3%(115円 ÷ 3,500円)

外部サイトの配当利回り等も、3%台前半〜半ばの水準を示しており概ね整合的です。

過去レンジ・同業とのざっくり比較

- 利益が低迷していた2021〜2022年度は、PERが高めに見える局面もありましたが、“Eが小さいためPERが意味を持ちにくい時期”だったと言えます。

- 現状は利益水準が大きく回復しており、単純PERは1桁台後半、PBRは1倍をやや下回る水準。

- 日本の大手自動車メーカー(トヨタ・ホンダなど)は概ね1桁台後半〜10倍台前半のPERで取引されることが多く、

→ SUBARUのPER・PBRはいずれも同業内で割安〜下限寄りとみられます。

割高・割安の判断プロセス

- 収益性

- 営業利益率8〜10%、ROE二桁という水準を前提とすると、PER 7〜8倍・PBR 1倍割れは「割安寄り」と評価しやすい。

- ボラティリティ(業績変動の大きさ)

- 米国依存・為替依存・自動車サイクルという要因から、利益の上下振れは大きい。

- そのリスクを織り込んで、マーケットは低めのマルチプルを付けていると考えられる。

- 成長期待

- 電動化・ソフトウェア投資による成長ストーリーはあるものの、規模面でトヨタ等に比べると見劣りするため、高い成長プレミアムは付きにくい。

総合すると、現時点の株価水準は、

- 「やや割安〜概ね妥当」だが、景気・為替・EV競争のリスクを織り込んだ水準

とみるのがバランスの取れた見方です。

6.成長ドライバーと今後の注目ポイント

主な成長ドライバー

- 北米SUV・クロスオーバー需要

- SUBARUの主力市場は米国であり、同市場のSUV需要が引き続き堅調であることが収益の柱。

- 新型フォレスターや強ハイブリッド搭載のクロストレックなど、価格を取りやすいモデル投入が続く。

- 価格・商品ミックスの改善

- 2023〜2024年度の利益改善は、台数増だけでなく、高付加価値グレード比率の上昇・値上げが効いた。

- 今後も「安全・走り」のブランド力を生かし、どこまでインセンティブを抑制できるかがマージン維持の鍵となる。

- 電動化・運転支援技術への投資

- 中期経営計画「SUBARU Management Policy 2025」では、電動化と高度運転支援を重点分野として位置付けている。

- EVはトヨタとの協業(Solterra)を軸に、ハイブリッド車もラインアップ拡充を進めている。

- 航空宇宙事業の立て直し

- 2025年度は大きな損失(約196億円)を計上したが、これは特定案件の引当など一時要因も大きい。

- 中長期的には、防衛需要やヘリコプター・宇宙関連での安定受注が戻れば、小さいながらもプラス貢献が期待できる余地はある。

今後の決算でチェックしたいKPI

- 北米・日本を中心とした地域別販売台数・小売販売動向

- 自動車セグメントの営業利益率(8%台を維持できるか)

- 営業CF・フリーCFの水準(投資余力と株主還元余地を測る指標)

- 研究開発費・設備投資額(電動化・ソフトウェア投資の強度)

- 航空宇宙セグメントの損益(赤字縮小の進捗)

- 為替前提(特に対ドル):1円あたりの営業利益感応度

7.主なリスク要因

- 米国市場依存リスク

- 売上・利益の大半を米国に依存しており、米国景気後退・SUV需要鈍化・金利高による販売金融悪化などが業績に直撃しうる。

- 為替リスク(円高)

- 2023〜2024年度の利益には円安効果が大きく寄与している(2024年度の想定為替は1ドル=144円、2025年度152円)。

- 将来円高に振れれば、売上高は同水準でも利益が大きく削られる可能性がある。

- 電動化競争の加速

- SUBARU単独での開発リソースは限られており、トヨタとの協業に頼る部分が大きい。

- 他社がEVラインアップを急拡大するなか、EV・ソフトウェア面での競争力が相対的に劣後するリスクは無視できない。

- 品質問題・リコールリスク

- 自動車メーカーに共通のリスクだが、過去に品質問題で利益が圧迫された時期もあり、ブランド信頼を損なう事象はマージンとバリュエーションに大きな影響を与えうる。

- 航空宇宙事業の損失拡大

- 2025年度に大きな引当を計上しており、今後も追加の損失やプロジェクト遅延が発生すれば、本業の自動車で稼いだ利益を削る構図になり得る。

- サプライチェーン・地政学リスク

- 半導体・部品不足、物流混乱、自然災害や地政学リスクにより生産停止が起きれば、台数・コストの両面でダメージとなる。

8.投資スタンスのまとめ

ここまでの分析を踏まえ、

- 投資スタンス:中期〜長期(3〜5年)で「配当+適度な成長」を狙うバリュー寄りスタンス

- 現時点の個人的なスタンス:「やや強気」寄りの中立

と整理できます。

「やや強気〜中立」とみる理由

- 高水準の収益性とROE

- 営業利益率8〜10%、ROE二桁という水準は、自動車メーカーとしては優秀。

- 特に2024年度の16.5%から低下したとはいえ、2025年度も12.8%を確保しており、資本効率は依然高い。

- 堅固なバランスシート

- 自己資本比率50%超、ネットキャッシュ基調であり、景気後退局面でも耐性が高い。

- 株主還元の積極化

- 配当は2023年度76円 → 2024年度106円 → 2025年度115円と増配傾向。

- 2024年度には約400億円規模の自社株買いも実施しており、総還元姿勢は強まりつつある。

- バリュエーションは割安寄り

- PER 7〜8倍、PBR 1倍割れ、配当利回り3%超という組み合わせは、バリュー株としての魅力度が高い。

- ただし、足元業績はピークアウト感

- 2025年度は売上微減・利益減少と、2024年度の高水準からやや一服している。

- 米国景気・為替・EV競争・航空宇宙損失など、下振れ要因も多く、

→ 「強気一辺倒」よりは、押し目やバリュエーションの十分な割安局面を待って分散投資というスタンスが現実的です。

9.まとめと注意書き

要点の再整理

- SUBARUは、米国向けSUV・AWD車を主力とする中堅完成車メーカーで、自動車事業が圧倒的な利益源。

- 2023〜2024年度にかけて売上・利益が急回復し、営業利益率10%・ROE16%超まで改善したが、2025年度はインセンティブ増や航空宇宙損失などで一服。

- 財務体質は自己資本比率50%超・ネットキャッシュと極めて健全で、年間数千億円規模のフリーCFと増配・自社株買いが続いている。

- 株価指標はPER 7〜8倍、PBR 1倍割れ、配当利回り3%台と、バリュー株としては魅力的な水準だが、米国依存・為替・電動化競争・航空宇宙事業などのリスクを織り込んだ評価とも言える。

- 中期〜長期で「配当+適度な成長」を狙う投資家にとっては、景気と為替サイクルを意識しつつ押し目を拾うタイプの銘柄と位置付けられる。

注意書き

- 本記事は、公開情報に基づく一般的な情報提供・企業分析であり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や指標は執筆時点の情報に基づくものであり、将来の業績や株価を保証するものではありません。

- 最終的な投資判断は、読者ご自身の責任と判断により行っていただく必要があります。