1.はじめに:この記事で分かること

第一興商(7458)は、業務用カラオケ「DAM」とカラオケチェーン「ビッグエコー」で知られる、国内カラオケ業界の代表的企業です。

本記事では、

- コロナ後の業績回復局面から直近2025年3月期までの業績推移

- 2026年3月期予想・第2四半期決算の内容

- セグメント別の収益構造(業務用カラオケ/店舗/音楽ソフト/その他)

- ROEやキャッシュフロー、バランスシートから見た財務体質

- 配当・自社株買いを含む株主還元と、現在の株価バリュエーション

を整理し、「中長期で投資判断を下すためのチェックポイント」をまとめます。

結論から言うと、

- 事業としては「業務用カラオケ+パーキング」が高収益な二本柱

- 新機種導入期で減価償却・販促費が膨らみ、足元の営業利益率はやや頭打ち

- それでもROEは一時16%まで上昇し、財務はネット有利子負債も軽く健全

- 配当利回り4%前後&自社株買いも行う総還元重視銘柄

- バリュエーションは同業より割安〜おおむね妥当

といったイメージで、「景気敏感な国内消費株+高配当株」として検討できるポジションと考えられます。

2.企業概要:何をしている会社か

主な事業セグメント

第一興商グループの報告セグメントは以下の3つで、これに「その他」が加わります。

- 業務用カラオケ事業

- 通信カラオケ機器「DAM」シリーズの販売・賃貸

- カラオケ配信(音源・映像コンテンツ)の提供

- 機器の保守サービスなど

- カラオケ・飲食店舗事業

- カラオケボックス「ビッグエコー」などの直営・FC店舗運営

- 併設飲食店舗の運営

- 音楽ソフト事業

- 音楽・映像ソフトの制作・販売

- その他事業(報告セグメント外)

- コインパーキング事業

- 不動産賃貸事業

- BGM放送等

売上と利益の大まかな柱

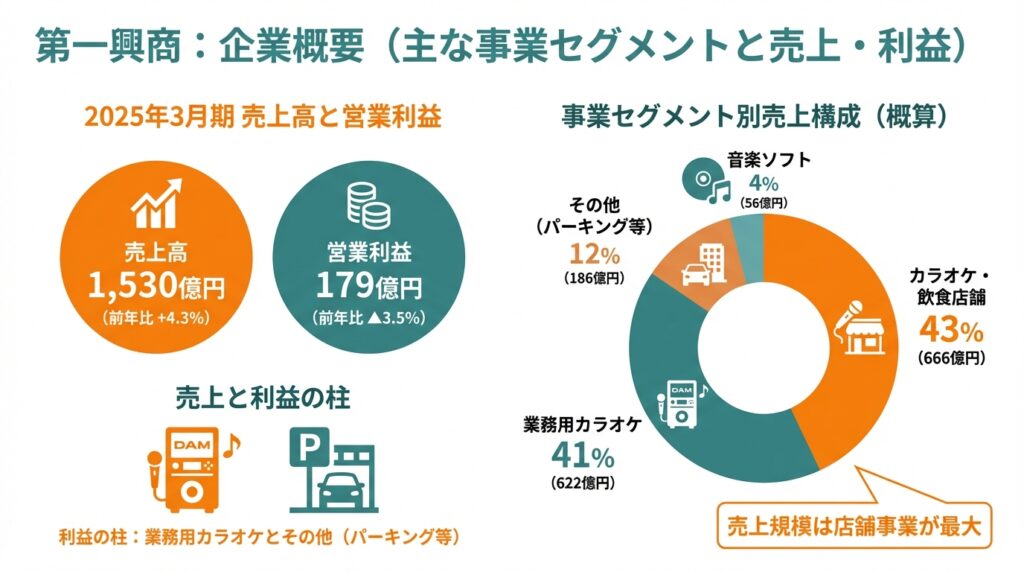

2025年3月期(以下「2025期」)の売上高は1,530億円(前年1,467億円・+4.3%)。

営業利益は179億円(前年186億円・▲3.5%)でした。

セグメント別売上構成は概ね、

- 業務用カラオケ:622億円(構成比約41%)

- カラオケ・飲食店舗:666億円(約43%)

- 音楽ソフト:56億円(約4%)

- その他(パーキング等):186億円(約12%)

と、売上規模は店舗事業が最大、利益は業務用カラオケとその他(パーキング)で稼ぐ構造になっています。

3.業界・競合環境

カラオケ市場のトレンド

- コロナ禍で2020〜2021年は大きな打撃を受けたものの、行動制限緩和に伴い2022〜2024年にかけて利用は回復基調。

- 一方で人口減少・若年層の娯楽の多様化(動画配信・ゲーム等)により、長期的には成熟市場と見るのが妥当です。

- 店舗運営は人件費・光熱費・食材価格・家賃に影響を受けやすく、コストインフレ局面では収益が圧迫されやすい構造。

第一興商は、

- B2B(業務用カラオケ機器+コンテンツ配信)

- B2C(ビッグエコー等の店舗)

の両輪でカラオケ需要を取り込みつつ、パーキング事業など非カラオケ収益も拡大させているのが特徴です。

競合とのポジション

- コシダカホールディングス(2157):激安カラオケ「まねきねこ」を全国展開。足元の指標は予想PER約11.7倍、PBR約3.2倍、配当利回り約2.1%。

- ラウンドワン(4680):ボウリング・アミューズメント複合施設。予想PER約16倍、PBR約4倍、配当利回り約1.6%。

第一興商は、

- 業務用カラオケで圧倒的シェアを持つプラットフォーム型ビジネス

- 直営店舗は中価格帯〜ややプレミアム寄り

- パーキングなど非カラオケの安定収益を伸ばしている

という点で、「業務用プラットフォーム+店舗+不動産」の複合エンタメ企業という立ち位置と言えます。

4.セグメント別分析:どこで稼いでいるか

2024〜2025期のセグメントデータから、事業別の特徴を整理します。

① 業務用カラオケ事業

- 売上:610→622億円(+2.0%)

- 営業利益:124→117億円(▲5.7%)

- 営業利益率:20.3% → 18.7%

通信カラオケ機器の販売・賃貸と配信料が中心で、ストック性の高い高収益事業です。

2025期は、

- DAM新商品導入に伴う減価償却費増

- プロモーション費用や人件費増

が響き、売上は伸びても利益率はやや低下しました。

中期的には、

- 新機種「LIVE DAM WAO!」の評判は良好で、稼働台数・賃貸件数とも増加

- KPIとして、DAM稼働台数22.2万台、賃貸件数11.7万件(いずれも前年から増加)

と、トップライン(売上)成長の余地はまだ残る一方、減価償却をこなすまで利益率はやや重いフェーズとみられます。

② カラオケ・飲食店舗事業

- 売上:647→666億円(+2.8%)

- 営業利益:71→63億円(▲10.7%)

- 営業利益率:11.0% → 9.5%

コロナ後の来客回復で売上は堅調ですが、

- 人件費・食材原価・地代家賃などのコスト増

- キャッシュレス手数料など販管費の増加

により、二桁あった営業利益率が1桁台半ばまで低下しています。

2026年3月期中間期では、同事業の営業利益率は7.2%まで下がっており、

- 新機種導入コスト

- プロモーション費用

もあいまって、最も利益率の振れが大きいセグメントであることが再確認できます。

③ 音楽ソフト事業

- 売上:67→56億円(▲17.6%)

- 営業利益率:5.5%→5.9%(横ばい〜やや改善)

音楽・映像ソフトの制作販売で、規模も利益貢献も小さく、補完的な事業と捉えてよいでしょう。

④ その他事業(パーキング等)

- 売上:142→186億円(+31.3%)

- 営業利益:15→24億円(+61.5%)

- 営業利益率:10.3% → 12.7%

ここが近年の成長ドライバーです。中でもパーキング事業は、

- 施設数:3,900→4,200施設

- 車室数:4.4万→4.8万車室

と拡大し、スケールメリットを効かせながら収益性も高まっています。

5.業績・財務分析(連結ベース)

売上・営業利益・営業利益率

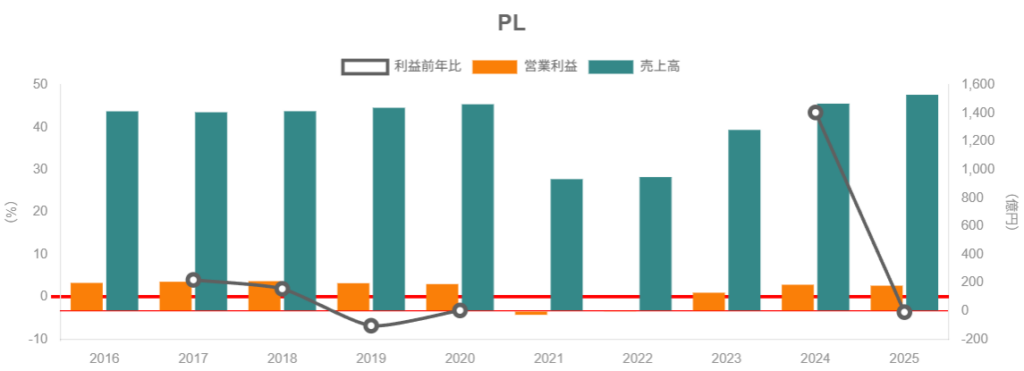

直近4期(2022〜2025期)の推移は以下の通りです。

- 2022期:売上948億円、営業損失3億円(コロナ影響残る)

- 2023期:売上1,282億円、営業利益129億円(営業利益率10.1%)

- 2024期:売上1,467億円、営業利益186億円(同12.7%)

- 2025期:売上1,530億円、営業利益179億円(同11.7%)

ポイント

- コロナからの回復で、売上は2022→2025期の3年間で+6割強。

- 営業利益率は2023期以降10%台を維持する高収益体質だが、

- 2025期は新機種関連の減価償却増

- 賃金・食材・地代などコストインフレ

により、ピーク(12.7%)から1ポイント程度低下。

2026年3月期の会社予想では、

- 売上:1,627億円(+6.3%)

- 営業利益:180億円(+0.3%)

- 営業利益率:11.1%

と、「売上成長に対して利益はほぼ横ばい」という保守的な前提が置かれています。

ROE・ROAなど資本効率

みんかぶ等のデータによると、ROE・ROAは以下のように推移しています。

- 2022期:ROE 5.0%、ROA 2.9%

- 2023期:ROE 7.9%、ROA 4.4%

- 2024期:ROE 11.7%、ROA 6.9%

- 2025期:ROE 16.2%、ROA 8.6%

2025期にROEが急上昇しているのは、

- 本社ビル等の固定資産売却益(約44億円)、

- 投資有価証券売却益(約14億円)

といった一時的な特別利益が純利益を押し上げた影響が大きいとみられます。

一方、営業利益ベースでも二桁ROAを維持しており、

- カラオケ機器・店舗・パーキングといった有形資産を抱えながらも、

- 一定程度の資本効率を実現している点は評価できます。

ただし、2025期のROE16%は「やや出来過ぎ」の水準であり、

- 特別利益を除いた「コアROE」は概ね12%前後とみるのが妥当そうです。

キャッシュフローと投資負担

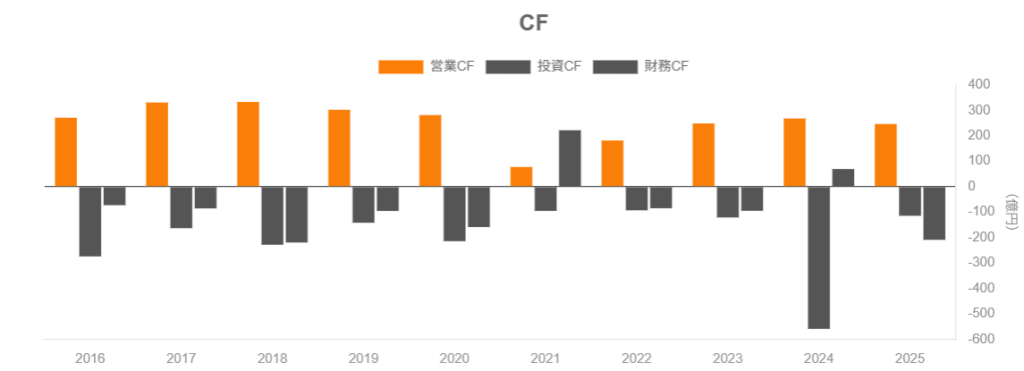

2023〜2025期のキャッシュフローは次の通り。

- 2023期

- 営業CF:249億円

- 投資CF:▲121億円

- フリーCF:約128億円

- 2024期

- 営業CF:268億円

- 投資CF:▲559億円(店舗・機器投資+M&Aで大きく増加)

- フリーCF:約▲291億円

- 2025期

- 営業CF:247億円

- 投資CF:▲114億円(固定資産売却収入約95億円を含む)

- フリーCF:約132億円

読み解きポイント

- 事業からのキャッシュ創出力(営業CF)は安定して200億円超。

- 2024期は新規投資・出店・子会社取得で投資CFが大きくマイナスになり、フリーCFは赤字。

- 2025期は固定資産売却によるキャッシュインでフリーCFが再び黒字化。

- ただし、「売却益+売却によるキャッシュ」は一時的なものであり、

実力ベースのフリーCFはもう少し控えめと見るべきです。

投資サイクルのピークを超えつつあるように見える一方、

今後も新機種や店舗更新・パーキング拡大に一定の投資が続く前提を置く必要があります。

財務健全性(有利子負債・自己資本比率)

2025期末のバランスシートを見ると:

- 総資産:2,093億円

- 自己資本:1,178億円

- 自己資本比率:55.6%

- 有利子負債(短期+長期借入金):約535億円

- 現金及び現金同等物:416億円

→ネット有利子負債は約120億円(D/Eレシオ約0.1倍)と、レバレッジはさほど高くありません。

新機種・店舗・パーキング等への投資に対応するため一定の借入はありますが、

- 安定した営業CF

- 手元流動性の厚さ

を踏まえると、財務は「概ね健全」と評価できます。

6.株主還元政策(配当・自社株買い)

配当方針と実績

マネックス証券の銘柄スカウターによると、1株配当は以下の通り推移しています。

- 2021/3期:56.5円

- 2022/3期:56.5円

- 2023/3期:56.5円

- 2024/3期:57.0円

- 2025/3期:57.0円(実績、配当性向33%)

- 2026/3期:67.0円予想(うち10円は記念配当とされる)

ポイント

- コロナ禍でも減配せず、実質ほぼ横ばいで配当維持。

- 2026期は本社ビル売却益などを背景に、記念配当10円を上乗せ。

- 実績配当性向は30〜35%程度で安定しており、「安定配当+増配余地を温存」という設計です。

現在株価1,678円前後、予想配当67円ベースで、予想配当利回りは約4%とされています。

自社株買い

- 2023〜2025期にかけて、毎期数十億円規模の自己株式取得を実施。

- 2024期:60億円の自己株取得

- 2025期:40億円の自己株取得(キャッシュフロー計算書より)

- 2025年11月には、発行済株式の約1.1%・上限20億円の自社株買いを発表し、市場でも話題になりました。

配当+自社株買いを合わせた総還元性向はおおむね50%前後と推定され、

「キャッシュフローに余裕がある限りは積極的に株主へ還元する」というスタンスが読み取れます。

中長期投資家から見ると、

- 高配当(4%前後)

- 継続的な自社株買い

のセットは魅力的であり、インカムゲイン重視のポートフォリオに組み込みやすい銘柄と言えそうです。

7.バリュエーション(株価水準の評価)

足元の指標水準

2025年12月19日時点(株価1,678円)の主な指標は次の通りです。

- 予想PER:11.3倍(EPS予想約148円)

- 実績PBR:1.47倍(BPS約1,138円)

- 予想配当利回り:3.99%

- ROE(実績):16.2%

前述の通り、ROE16%は特別利益を含むため、

「コアROE12%前後、PERベースでは実質12〜13倍程度」と解釈するのがバランスがよさそうです。

同業他社・TOPIXとの比較

- 第一興商:PER 11.3倍、PBR 1.47倍、配当利回り 4.0%

- コシダカHD(2157):PER 約11.7倍、PBR 約3.2倍、配当利回り 約2.1%

- ラウンドワン(4680):PER 約16倍、PBR 約4倍、配当利回り 約1.6%

TOPIX全体の予想PERは直近では14倍前後、PBRは1.3倍程度とされており、

- 第一興商はPERでTOPIXを下回り、PBRはやや高め、配当利回りは大きく上回る

- コシダカ・ラウンドワンと比べると、PERは同水準〜割安、PBRは大きく割安、配当利回りは最も高い

という位置づけです。

バリュエーションの解釈

- 業務用カラオケ&パーキングによる安定的な利益と、

- 高い配当利回り・自社株買い

を考えれば、PER11〜13倍程度は十分許容される水準と考えられます。

一方で市場は、

- カラオケ市場の成熟

- 新機種投資で利益率がやや頭打ち

- 一時的な固定資産売却益に依存したROE上昇

といった点を織り込み、「高成長株」ではなく「優良インカム株」的な評価を与えているように見えます。

総合すると、

現状の株価水準は「おおむね妥当〜やや割安」

と見ることができ、特にインカム重視の投資家にとっては、

「急成長は期待しないが、配当+安定キャッシュフローで中長期保有を検討できる水準」と言えそうです。

8.成長ドライバーと今後の注目ポイント

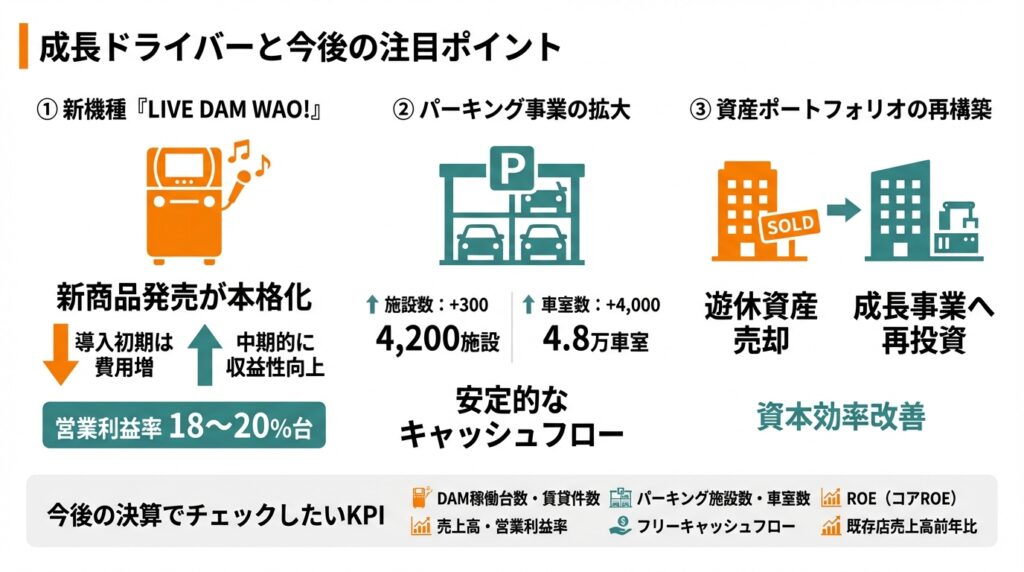

① 新機種「LIVE DAM WAO!」と周辺サービス

- 2026期は、新商品のDAM機「LIVE DAM WAO!」の発売が本格化。

- 市場からの評判は好評で、コアなカラオケファンから機種指定での来店増などが確認されています。

投資家視点のポイント

- 導入初期は減価償却費・プロモーション費用が重く、営業利益率を押し下げる

- ただし、

- 機器販売・賃貸収入(ストック)

- 新コンテンツ提供による単価アップ

につながるため、中期的には収益性向上の可能性がある投資と捉えられます。

今後の決算では、

- DAM稼働台数・賃貸件数の増加ペース

- 業務用カラオケセグメントの営業利益率(18〜20%台を維持できるか)

をチェックしたいところです。

② パーキング事業の拡大

- 施設数:3,900→4,200施設(+300)

- 車室数:4.4万→4.8万車室(+4,000)

と、パーキング事業は規模・利益率ともに拡大中です。

カラオケとは異なる需要に支えられるビジネスであり、

- カラオケ需要減少のヘッジ

- 安定的なキャッシュフロー源

として、ポートフォリオ分散の観点からも重要な成長ドライバーになっています。

③ 資産ポートフォリオの再構築

- 本社ビルなど不動産の売却益を計上しつつ、

- 新本社や店舗設備・機器への再投資を進めている状況です。

これは、

- 遊休資産の売却でバランスシートを軽くし、

- 成長事業(パーキング・DAM新機種等)に資本を再配分する

という、資本効率改善の動きと解釈できます。

今後の決算でチェックしたいKPI

- 売上高・営業利益・営業利益率(特に業務用カラオケ・店舗・その他の3事業)

- ROE(特別利益を除いた「コアROE」の水準感)

- フリーキャッシュフロー(投資サイクルの峠を越えたか)

- DAM稼働台数・賃貸件数、パーキング施設数・車室数

- 既存店売上高前年比(店舗事業)

9.主なリスク要因

中長期投資の観点で、特に意識しておきたいリスクを整理します。

- 国内消費の減速・景気後退

- カラオケは裁量消費の代表格であり、不況局面では真っ先に削られやすい。

- 店舗事業の利用率低下は、固定費負担の高さから利益へのインパクトが大きい。

- 人件費・光熱費・地代家賃などコストインフレ

- 足元でも店舗事業の営業利益率低下要因となっており、

- 今後も最低賃金上昇や電気料金の水準次第で、利益が圧迫される可能性がある。

- カラオケ市場の構造変化・競争激化

- 低価格業態(まねきねこ等)との価格競争

- 若年層の娯楽の多様化(動画配信・SNS・ゲーム等)による利用頻度の変化

- 自宅・スマホ向けカラオケサービスとの競合

- 投資サイクルの失敗リスク

- 新機種導入や店舗改装・パーキング拡大など、一定の投資が続く。

- 期待した稼働・単価アップが得られない場合、減価償却負担だけが残り、

ROE・フリーCFが想定以上に悪化するリスクがある。

- 不動産市況・金利動向

- パーキング・不動産賃貸・本社ビル売却など、不動産価格に影響を受ける要素が増加。

- 金利上昇局面では借入コスト増も意識する必要あり。

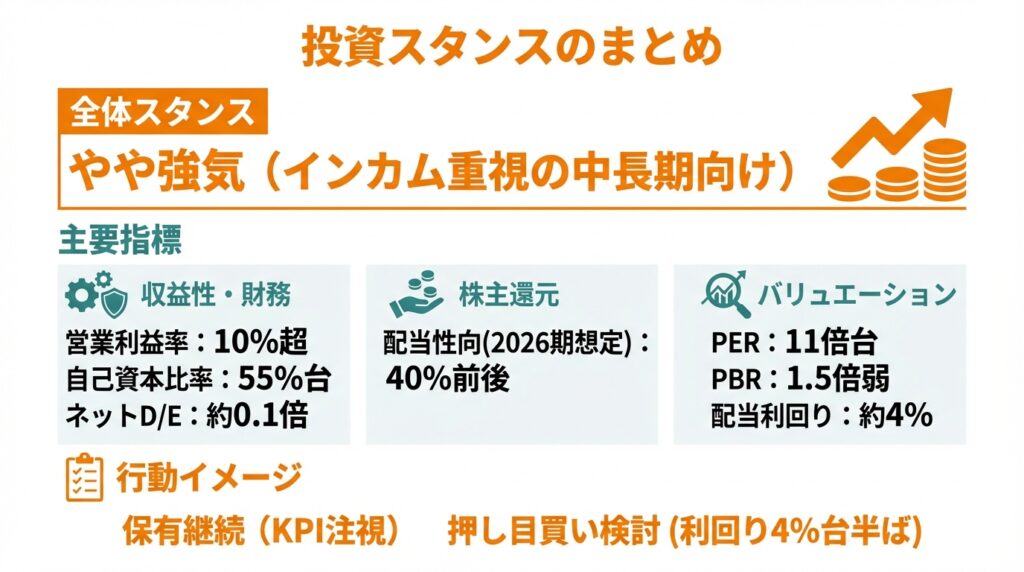

10.投資スタンスのまとめ

上記を踏まえ、3〜5年の中長期スタンスを整理します。

全体スタンス

スタンス:やや強気(インカム重視の中長期向け)

※短期トレード向きではなく、「配当をもらいながらゆっくりリターンを狙う銘柄」という前提です。

判断の整理

- 業績・財務

- コロナ後の回復で売上・利益は大きく改善済み。

- 新機種投資で営業利益率はやや低下しているが、それでも10%超と高水準。

- バランスシートは自己資本比率55%台、ネットD/E約0.1倍と健全。

- セグメント構造

- 高収益な業務用カラオケ&パーキングが、店舗事業のボラティリティをある程度吸収。

- 成熟市場ながらも、新機種・パーキング拡大で横ばい〜緩やかな成長は期待できる。

- 株主還元

- 減配せずに配当維持、2026期は記念配当込みで配当性向40%前後の想定。

- 継続的な自社株買いで、一株あたり指標の底上げも期待できる。

- バリュエーション

- PER11倍台、PBR1.5倍弱、配当利回り約4%は、

- 同業他社より割安

- TOPIXと比べても配当利回りが高い

- 特別利益を除いた「コア利益」ベースでも、過度な割高感はないと考えられる。

- PER11倍台、PBR1.5倍弱、配当利回り約4%は、

- リスク

- 国内カラオケ依存度が高く、景気悪化や構造変化の影響は避けられない。

- 新機種・店舗・パーキング投資の回収スピードには注意が必要。

行動イメージの一例

- すでに保有している場合

- 高配当を享受しつつ、業務用カラオケのKPI(稼働台数・賃貸件数)とパーキング拡大の進捗をウォッチしながら中長期保有。

- 未保有の場合

- 配当利回りが4%台半ばに近づく(株価調整)局面や、

- 一時的な業績不安で売り込まれた局面での段階的な分散投資を検討する、というスタンスが現実的です。

11.まとめと注意書き

要点の再整理

- 第一興商は、

- 高収益な業務用カラオケ、

- 収益性改善が進むパーキング、

- ボラティリティの大きい店舗事業

の組み合わせで利益を稼ぐエンタメ企業。

- 2025期までの回復で、営業利益率は10%超、ROEは特別利益込みで16%まで上昇。

一方で、減価償却・販促負担により、足元の利益率はやや頭打ち。 - バランスシートは自己資本比率55%台、ネット有利子負債約120億円と健全。

営業CFは安定しており、投資サイクル次第ではフリーCFの積み上げ余地もある。 - 配当は長年ほぼ据え置き+自社株買いを継続し、

現在の予想配当利回りは約4%と高水準。インカム重視の投資家には魅力的。 - バリュエーションはPER11倍台・PBR1.5倍弱と、

同業他社やTOPIXと比べておおむね妥当〜やや割安な水準に位置している。

注意書き

- 本記事は、公開情報(決算短信・IR資料・各種金融情報サイト等)を基に作成したものであり、

特定銘柄の売買を推奨するものではありません。 - 投資に伴う最終的な判断とリスクは、すべて読者ご自身の責任でお願いいたします。