1.はじめに:この記事で分かること

スターツコーポレーション(8850)は、「建設+仲介+管理+ホテル+高齢者支援」までを一気通貫で展開する、ややユニークな総合不動産グループです。近年は売上高がほぼ横ばいの中で、営業利益・ROEをじわじわ引き上げてきた“じみ強い銘柄”という印象が強まっています。

本記事では、2021〜2025年3月期(必要に応じて直近2026年3月期中間まで)の決算をもとに、

- スターツのビジネスモデルと「ストック型 vs フロー型」収益構造

- 業績・財務指標(売上・利益率・ROE・CF・財務レバレッジ)の推移

- 配当・自社株買いを含む株主還元のスタンス

- 大東建託(1878)・東建コーポレーション(1766)、そしてTOPIXとのバリュエーション比較

- 中長期投資家が押さえておきたい成長ドライバーとリスク

を整理し、「3〜5年保有を前提に、自分で投資判断を下すための視点」を提供することを目的とします。

2.企業概要:何をしている会社か

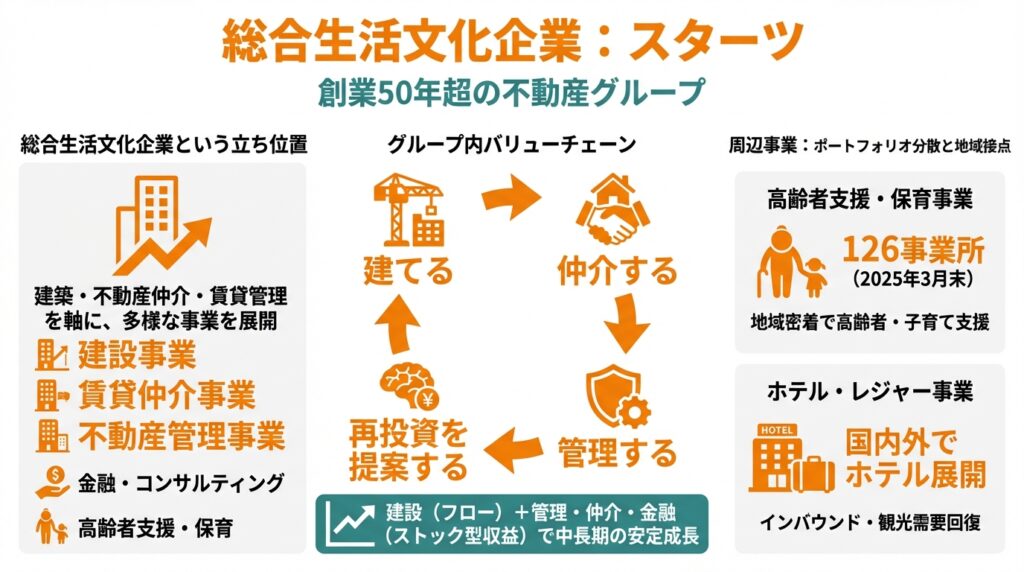

2-1. 総合生活文化企業という立ち位置

スターツは、創業50年超の不動産グループで、建築、不動産仲介、賃貸管理を軸に、金融、高齢者支援・保育、ホテル、出版、物販・文化事業などを展開する「総合生活文化企業」と位置付けています。

主な事業セグメントは以下の通りです。

- 建設事業

- 賃貸仲介事業(「ピタットハウス」など)

- 売買仲介事業

- 不動産管理事業

- 分譲不動産事業

- 出版事業

- ホテル・レジャー事業

- 高齢者支援・保育事業

- 金融・コンサルティング事業

- 物販・文化事業

2-2. グループ内バリューチェーン

スターツの特徴は、「建てる → 仲介する → 管理する → 再投資を提案する」というバリューチェーンをグループで完結させている点です。

- 土地オーナー向けにアパート・マンション等を建設

- 「ピタットハウス」等の店舗網で賃貸・売買仲介

- 竣工物件をグループの不動産管理会社が長期管理

- オーナーに対し、修繕・リノベ・建替え、さらには相続対策や投資商品などを金融・コンサルティングで再提案

このモデルにより、建設(フロー)だけでなく、管理・仲介・金融といったストック型収益を積み上げているところが、中長期投資の観点では重要なポイントになります。

2-3. 周辺事業:ホテル・高齢者支援・保育など

- 高齢者支援・保育事業:関東・中部・関西で介護施設・保育園等を126事業所運営(2025年3月末)。地域密着で高齢者・子育て支援を行う。

- ホテル・レジャー事業:国内外でホテルを展開し、インバウンド・観光需要回復の恩恵を受けつつあります。

これらの事業は規模としては不動産管理・建設に比べると小さいものの、ポートフォリオ分散と地域コミュニティとの接点拡大という意味で、中長期の差別化要因になり得ます。

3.業界・競合環境

3-1. 国内賃貸住宅・土地活用市場の概況

日本の賃貸住宅市場は、全国ベースでは人口減少が続く一方、都市部への人口・雇用集中、単身・高齢世帯の増加を背景に、首都圏・大都市圏では依然として底堅い需要があります。

低金利環境が長く続いてきた結果、土地活用としての賃貸住宅建設は一定規模を保ってきましたが、今後は金利上昇・建設コスト上昇が、建設需要・オーナーの投資マインドに影響する可能性があります。

3-2. 競合とのポジショニング:大東建託・東建コーポレーションなど

類似モデルとしてよく比較されるのが、

- 大東建託(1878):賃貸住宅の建設・管理・家賃保証を一貫提供する国内最大手。

- 東建コーポレーション(1766):アパート建設請負+管理+仲介の一気通貫モデル。

両社は建設売上の比重が大きく、建設市況の変動に業績が振れやすい一方、スターツは建設に加えて「ピタットハウス」ネットワークによる仲介・管理の色合いが強く、収益構造がややサービス寄りである点が特徴です。

3-3. 新旧プレーヤーとの競争

賃貸・売買仲介については、

- 他の全国系仲介チェーン

- 地場の不動産会社

- オンライン賃貸・IT重説などのデジタル仲介プレーヤー

との競争が激しくなっています。スターツは「ピタットハウス」を全国631店舗(直営113、ネットワーク店518)まで拡大しており、リアル店舗網+ブランド力+管理・建設との連携で差別化を図っている状況です。

4.セグメント別分析(事業別の収益性・成長性)

公開情報をベースに、セグメントをストック型とフロー型の二つの軸で整理すると、投資家としての見通しが立てやすくなります。

4-1. ストック型収益:不動産管理+仲介+金融

不動産管理事業は、管理戸数の増加を背景に売上・利益とも着実に拡大。2025年3月期には、売上高約952億円(前年比5.2%増)、営業利益約133億円(同6.4%増)と報告されています。

管理対象は、

- 賃貸住宅:約15.4万戸

- 月極駐車場:約10.3万台

- 時間貸駐車場:約5.7万台

- 分譲マンション管理・ビル管理などを含め、住宅約98万戸・駐車場約17万台を管理

と、かなりのボリュームに達しています。

このストック収益部分は、

- 空室率や賃料水準の影響は受ける

- しかし建設受注に比べれば景気感応度が低く、中長期的には「利益のベース」を形成

していると考えられます。

仲介事業(賃貸・売買)、少額短期保険や不動産投資法人関連のフィーなどを含む金融・コンサルティングも、管理と組み合わさることで、オーナーに対する継続的な提案余地を生み出しています。

4-2. フロー型収益:建設・分譲・ホテル等

一方で、建設・分譲・ホテルなどは、市況や案件タイミングによるボラティリティが大きいフロー型です。

- 建設事業:受注残は堅調で、2025年3月期も売上・利益とも増加傾向。ただし建設資材価格や人件費の上昇は、今後もマージン圧迫要因になりうるとされています。

- 分譲不動産事業:大都市圏のマンション・戸建開発を中心に事業を展開。案件ごとの粗利の振れが大きく、利益貢献は年度によって差が出るセグメントです。

- ホテル・レジャー事業:コロナ禍からの回復とインバウンド需要の戻りにより、稼働・単価とも改善傾向。足元では増収増益のトレンドにありますが、景気や旅行需要に敏感な事業である点は留意が必要です。

4-3. 今後の利益構造のイメージ

直近の決算説明資料を見る限り、経営としては、

- 建設や分譲は成長ドライバーとして一定のリスクを取る

- その上で、管理・仲介・金融・高齢者支援などのストック型セグメントを厚くして、利益の安定性を高める

という方針がうかがえます。

中長期投資家としては、「管理・仲介・金融等のストック収益がどの程度、建設・分譲の変動を吸収できるか」が、業績の安定度合いを見る重要な観点になります。

5.業績・財務分析(連結ベース)

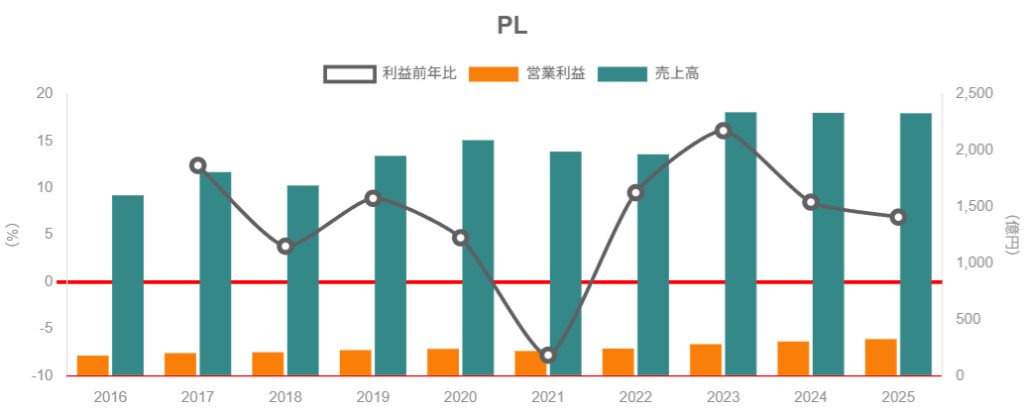

5-1. 売上高・営業利益・営業利益率の推移

ここ数年の業績(連結ベース)は以下のイメージです。

- 2023年3月期

- 売上高:2,338億円

- 営業利益:281億円

- 2024年3月期

- 売上高:2,334億円(前年ほぼ横ばい)

- 営業利益:305億円(前年比+8.6%)

- 2025年3月期

- 売上高:2,329億円(前年から▲4億円)

- 営業利益:326億円(同+21億円)

売上高は2,300億円前後で横ばいですが、営業利益は着実に積み上がっており、営業利益率は概算で、

- 2023年:12%前後

- 2024年:13%強

- 2025年:14%前後

と、3年で約2ポイント改善しています。

背景としては、

- 不動産管理・仲介などストック型ビジネスの規模拡大

- ホテル・レジャー事業の回復

- 建設事業の採算管理

- 固定費コントロール

が寄与していると考えられます。

さらに、2026年3月期第2四半期(中間)では、

- 売上高:1,185億8,400万円(前年同期比+8.9%)

- 営業利益:160億1,900万円(同+6.3%)

- 経常利益:165億4,900万円(同+11.4%)

と、増収増益で推移しており、通期の営業利益350億円(会社計画)に向け、進捗率も順調とされています。

5-2. ROE・ROAなど資本効率

ROE・ROAの推移は以下の通りです。

- 2022年3月期:ROE 13.6%、ROA 6.14%

- 2023年3月期:ROE 15.06%、ROA 6.90%

- 2024年3月期:ROE 14.50%、ROA 6.82%

- 2025年3月期:ROE 14.41%、ROA 7.28%

一般的に、ROE 10〜15%程度が「まずまず優良」とされる中で、スターツは安定して14〜15%台を維持しており、総資産に対するROAも7%前後と、不動産・建設セクターとしては高めの水準と評価できます。

この水準は、

- 営業利益率の改善(マージン向上)

- 総資産回転率が大きく落ちていないこと

- 過度にレバレッジを効かせていないバランス感

の掛け算で成り立っていると考えられます。

5-3. 財政状態:総資産・有利子負債・自己資本比率

2025年3月期の財務ハイライトは以下の通りです。

- 連結総資産:3,336億円(前期3,241億円)

- 有利子負債:696億円(前期は500〜600億円台)

- 自己資本:1,747億円(前期1,542億円)

- 自己資本比率:52.4%(前期も5割程度)

有利子負債は増加傾向にあったものの、前期比では減少し、自己資本比率も5割超と、不動産セクターとしては保守的なバランスシートといえます。

- D/Eレシオ(有利子負債/自己資本)はざっくり0.4倍前後

- 不動産開発・ホテル投資を進めつつも、過度なレバレッジには踏み込んでいない

というスタンスで、中長期の財務健全性は比較的高いとみられます。

5-4. キャッシュフローの概観

詳細な金額は省きますが、2024年3月期時点では、

- 営業CF:250億円台

- 投資CF:建設・分譲・ホテル等への投資でマイナス

- 財務CF:配当・借入の返済・自己株取得など

という構造で、ストック型ビジネスで稼いだキャッシュを、建設・分譲・ホテル・高齢者支援などの成長投資に回すモデルが維持されています。

投資家視点では、

- 営業CFが安定してプラスを維持しているか

- フリーCFが大きくマイナスに振れる局面が続かないか

- 借入の増加ピッチと自己資本の積み増しバランス

をウォッチしていくとよいでしょう。

6.株主還元政策(配当・自社株買い)

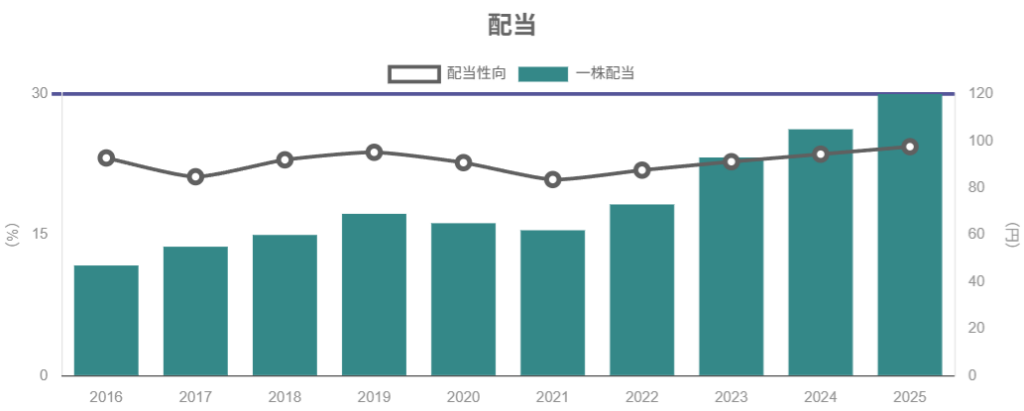

6-1. 連続増配の実績

スターツはここ数年、継続的な増配を実行しています。

1株当たり年間配当(実績・会社予想)

- 2021年3月期:62円

- 2022年3月期:73円

- 2023年3月期:93円

- 2024年3月期:105円

- 2025年3月期:120円

- 2026年3月期(予想):130円

5年で約2倍(62円→130円)に増加しており、「増配トレンド」は非常に明確です。2025年3月期の配当性向は24.4%と、まだ余裕のある水準にとどまっています。

6-2. 自社株買い(公開買付け)

2024年11〜12月には、自己株式の公開買付け(TOB)を実施し、

- 取得株式数:150万株(発行済株式数の約2.78%)

- 取得総額:49億円強

を取得しています。

このTOBは、通常の市場買付けよりも一気に発行済株数を減らし、1株価値を引き上げる施策として位置づけられます。

6-3. 総還元性と安定性

- 配当は右肩上がり+配当性向は2〜3割台

- 自己株取得も機動的に実施(定款上も取締役会決議で取得可能)

という体制から、スターツは中長期的に「配当+自社株買い」を組み合わせた総還元を重視する方針と評価できます。

中長期投資家にとっては、

- 景気悪化局面で配当がどこまで維持されるか

- 将来、配当性向30%〜程度までの引き上げ余地があるか

が、今後の注目ポイントになります。

7.バリュエーション(株価水準の評価)

まずは足元の株価と指標を整理します(2025年12月11日付近)。

- 株価:約4,700円台

- 時価総額:約2,540億円

- 1株配当(2026年3月期予想):130円

- 予想配当利回り:約2.7〜2.8%

- 予想PER:約9.7倍

- 実績PBR:約1.25倍

- 実績ROE:約14.4%

株価推移・出来高イメージ:

7-1. 同業との比較

同時点の主な比較先は以下の通りです。

- スターツ(8850)

- PER:約9.7倍

- PBR:約1.25倍

- 配当利回り:約2.7%

- 大東建託(1878)

- PER:約10〜11倍

- PBR:約2.1倍

- 配当利回り:約4.7%

- 東建コーポレーション(1766)

- PER:約12倍

- PBR:約1.4倍

- 配当利回り:約2.6%

- TOPIX全体(参考)

- PER:約18倍

- PBR:約1.6倍前後

- 配当利回り:約2.2%程度

これを見ると、スターツは

- PER:TOPIXの約半分、同業内でも低め(1ケタ後半)

- PBR:1.25倍と、ROE14%台の企業としては過度に高くはない

- 配当利回り:3%には届かないが、増配トレンドを考えると一定の魅力

というポジションで、「成長性とROEの割にマルチプルは高くない」=やや割安〜妥当水準と捉えることができます。

7-2. バリュエーション評価のポイント

- ROE 14%台・自己資本比率5割超というバランスの良い財務体質に対して、PER 9倍台・PBR 1.2〜1.3倍は、極端な楽観も悲観も織り込んでいない水準と考えられます。

- 大東建託に比べて配当利回りは劣る一方、PBRは半分程度で、株主還元と成長投資の両立を図る「総合不動産サービス」銘柄としては、相対的に割高感は強くありません。

前提として、

- 建設・分譲市況が急激に悪化しない

- 金利上昇が徐々で、賃貸住宅需要が大きく崩れない

というシナリオであれば、「おおむね妥当〜やや割安」と評価しうるレンジだと考えられます。

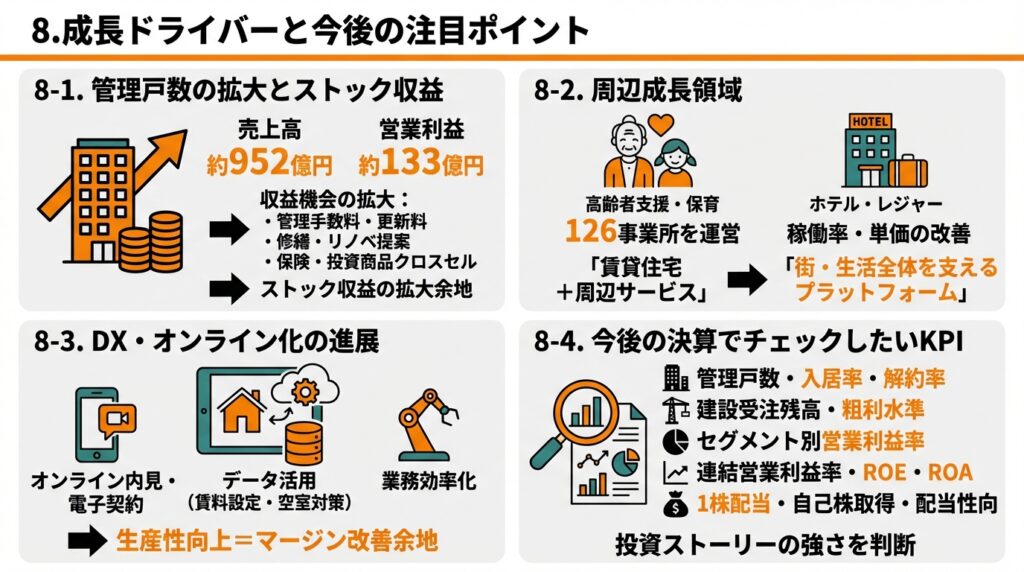

8.成長ドライバーと今後の注目ポイント

8-1. 管理戸数の拡大とストック収益の積み上げ

不動産管理事業は、先述の通り売上高約952億円・営業利益約133億円と、グループの稼ぎ頭の一つになっています。

管理戸数・管理物件数が増えるほど、

- 管理手数料・更新料・各種フィー

- 修繕・リノベ・設備投資提案

- 保険・投資商品のクロスセル

など、長期的かつ多面的な収益機会が拡大します。

今後も、

- 都市部での賃貸需要の底堅さ

- 既存管理物件への修繕・建替需要

- オーナーの資産承継ニーズ

を背景に、「既存オーナーからの追加ニーズ」と「新規オーナー開拓」の両面でストック収益の拡大余地はまだ残されているとみられます。

8-2. 高齢者支援・保育、ホテルなど周辺成長領域

- 高齢者支援・保育事業:既に126事業所を運営し、今後も新規施設・海外人材活用などで拡大を図る計画。高齢化の進展を背景に、中長期的な成長が期待できる領域です。

- ホテル・レジャー事業:インバウンド・国内旅行需要が戻る中で、稼働率・単価の改善が続いています。中長期では、都市ホテル・リゾートなどでのブランド強化が鍵となります。

こうした周辺事業はまだ利益インパクトは限定的ですが、「賃貸住宅+周辺サービス」から「街・生活全体を支えるプラットフォーム」へとビジネスの裾野を広げる役割を担っています。

8-3. DX・オンライン化の進展

不動産業界全体で、

- オンライン内見・IT重説・電子契約

- 管理・入居者対応のDX

- データを活用した賃料設定・空室対策

が進んでいます。スターツも、決算説明資料等でDX・業務効率化への取り組みを打ち出しており、「管理・仲介の生産性向上=マージン改善余地」として今後の注目です。

8-4. 今後の決算でチェックしたいKPI

中級者投資家としては、今後以下の指標をウォッチすると、スターツの中長期的な変化を捉えやすくなります。

- 管理戸数・管理物件数、入居率、解約率

- ピタットハウス店舗数(直営・FC)の推移

- 建設受注残高と、その粗利水準

- セグメント別の営業利益率(特に管理・仲介・高齢者支援・ホテル)

- 連結営業利益率・ROE・ROAのトレンド

- 1株配当、自己株取得額、配当性向

これらが「伸びているのか」「維持にとどまっているのか」「悪化しているのか」で、投資ストーリーの強さが変わってきます。

9.主なリスク要因

9-1. 景気・金利・建設市況のリスク

- 金利上昇や景気悪化により、土地オーナーの建設意欲が減退すると、建設・分譲事業の受注・利益が押し下げられるリスクがあります。

- 賃貸住宅市場でも、家賃下落圧力や空室率上昇が起こると、管理フィー・仲介手数料にも影響します。

9-2. 人口動態・地域偏在のリスク

- 日本全体では人口減少が進む中、地方エリアでは空室率上昇・賃貸需要縮小が顕在化しやすいです。

- スターツは都市部への展開比率が高いとはいえ、地域によっては需給バランスの悪化が収益性を圧迫する可能性があります。

9-3. コストインフレ・人材確保

- 建設資材価格・人件費の上昇は、建設事業の採算をダイレクトに圧迫します。

- 高齢者支援・保育・ホテルなど人手集約型事業では、人材確保・人件費上昇がマージンを削る要因となりえます。

9-4. 規制・税制・災害リスク

- 不動産関連税制(相続税・固定資産税など)の変更や賃貸住宅関連の規制強化は、土地活用ビジネス全体の収益性を変える可能性があります。

- 大規模自然災害・感染症拡大は、ホテル・レジャー事業や賃貸市場全体に打撃を与えるリスク要因です。

これらのリスクが顕在化した場合、

- 売上・利益の減少

- CFの悪化とレバレッジ上昇

- ROE・ROAの低下とバリュエーションのディスカウント

につながる可能性があるため、決算の数字だけでなく、マクロ・規制動向も合わせてチェックする必要があります。

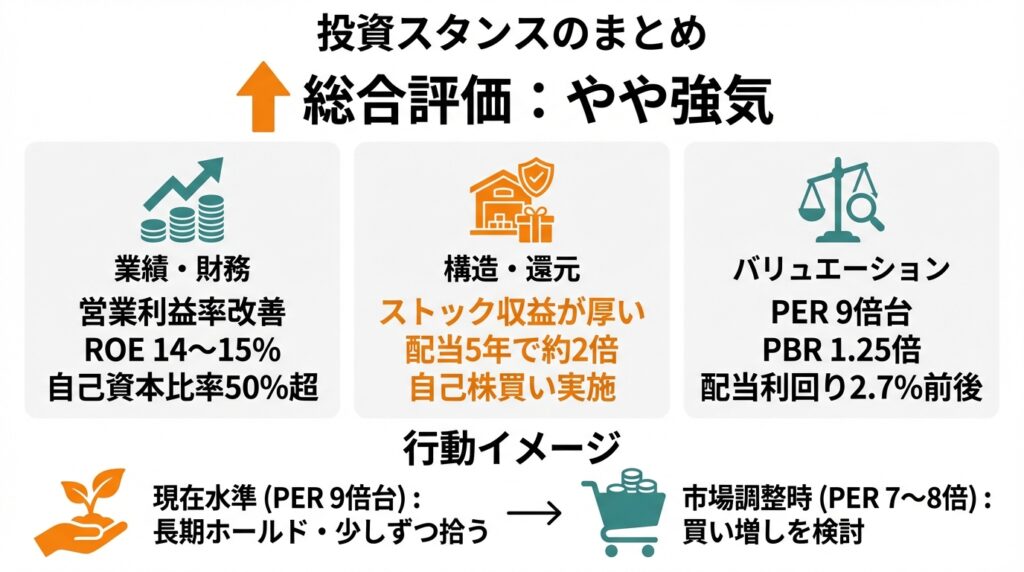

10.投資スタンスのまとめ

10-1. 総合評価:スタンスは「やや強気〜中立寄りのやや強気」

ここまでの内容を踏まえ、中長期(3〜5年)投資家の視点からのスタンスを一言で表すと、

「やや強気」

とみる余地があると考えられます(あくまで一つの見方)。

10-2. ロジックの整理

① 業績・財務

- 売上は横ばいながら、営業利益率は12%→14%台へ改善。

- ROE 14〜15%、自己資本比率50%超と、収益性と安全性のバランスが良い。

② セグメント構造(ストック vs フロー)

- 不動産管理・仲介・金融などのストック収益が厚く、建設・分譲のボラティリティをある程度吸収できる構造。

- 高齢者支援・ホテルなどの周辺事業が、将来の成長オプションとして存在。

③ 株主還元

- 5年で配当を2倍近くに増やしつつ、配当性向は2〜3割台と余裕あり。

- 2024年には公開買付けによる自己株買いも実施し、1株価値向上への意識が強い。

④ バリュエーション

- PER 9倍台・PBR 1.25倍、配当利回り2.7%前後は、ROE水準や成長性から見ると割高感は小さい。

- TOPIX・同業大手と比べ、成長と安定性のバランスに対してマルチプルは抑えめ。

⑤ リスク

- 金利上昇・建設市況悪化・人口減少など、中長期の逆風要因も確実に存在。

- ただし、財務体質が比較的堅く、ストックビジネス比率も高いため、「景気敏感の高レバレッジ不動産」ほどの下方リスクではないとみられます。

10-3. 行動イメージ(例)

具体的な売買推奨ではありませんが、中級者投資家のイメージとしては、

- 現在水準(PER 9倍台前後):

- 「長期ホールド前提で少しずつ拾う/既保有なら配当再投資でじっくり付き合う」レンジ

- 市場全体の調整等でPER 7〜8倍近辺・配当利回り3%超の水準が来れば:

- 「ストックビジネス+増配トレンドを評価して買い増しを検討」というスタンス

のような考え方も一つの整理方法です(あくまで一例)。

11.まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- スターツは建設+仲介+管理+高齢者支援+ホテルを一体運営する総合不動産グループで、ストック型収益(管理・仲介・金融)が厚く、建設・分譲のボラティリティをある程度吸収できる構造を持つ。

- 2023〜2025年にかけて売上は横ばいだが、営業利益率・ROEは着実に改善し、ROE 14%前後・自己資本比率5割超というバランスの良い財務体質となっている。

- 配当は5年で約2倍、2026年3月期も増配予想かつ配当性向2〜3割台と余力があり、配当+自社株買いによる総還元志向が強い。

- 足元のPER 9倍台・PBR 1.25倍・配当利回り約2.7%は、ROEや事業の安定性を考慮すると、おおむね妥当〜やや割安圏と評価しうる水準。

- 一方で、金利上昇・建設市況悪化・人口減少・規制変更・災害などのリスクは確実に存在し、ストックビジネスと言えども不動産サイクルから完全に切り離されるわけではない点には留意が必要。

本記事は、公開情報に基づき筆者なりの解釈・整理を行ったものであり、特定銘柄の売買を推奨するものではありません。

投資判断は、読者ご自身のリスク許容度・運用方針・ポートフォリオ全体のバランスを踏まえ、最終的には自己責任で行っていただく必要があります。

スターツに限らず、不動産・建設セクターはマクロ環境の影響も大きいセクターですので、決算だけでなく、金利・人口・政策の動きも合わせてチェックしながら、ご自身の投資スタンスを定期的に見直していくことをおすすめいたします。