1.はじめに:この記事で分かること

大栄環境(9336)は、廃棄物処理・資源循環をコアに高収益・高成長を続けている「循環型社会インフラ銘柄」です。

2022年3月期以降は売上・利益ともに過去最高を更新し続け、2025年3月期も売上高801億円(前期比+9.8%)、営業利益215億円(+9.3%、営業利益率26.9%)と、非常に高い水準を維持しています。

本記事では、

- 2022〜2025年3月期の業績・財務のトレンド

- 中期経営計画「D-Plan 2028」が示す成長シナリオ

- 財務体質・株主還元・バリュエーションの位置づけ

- 個人投資家がチェックすべきKPIとリスク

を整理し、「中長期で大栄環境に投資するとき、どこをどう見て判断するか」という視点を提供します。

売買の推奨ではなく、「自分で判断するための材料集」としてご覧ください。

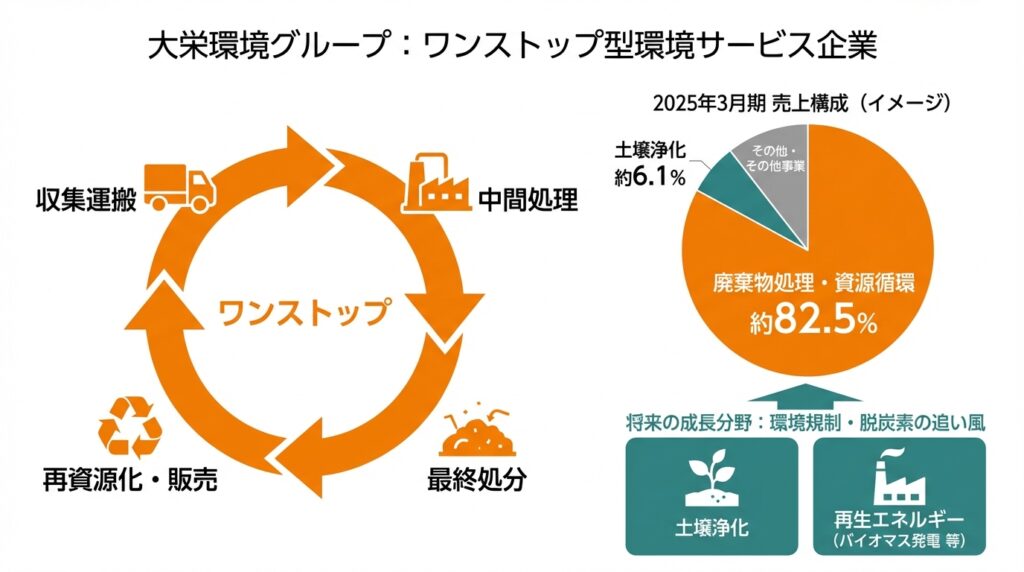

2.企業概要:何をしている会社か

大栄環境グループは、

- 廃棄物の収集運搬

- 中間処理(選別・破砕・再資源化、焼却等熱処理)

- 最終処分場による埋立処理

- 再生資源・再生燃料の販売

までを一気通貫で提供する「ワンストップ型」の環境サービス企業です。

2025年3月期の売上構成は以下のイメージです。

- 環境関連事業:全体の約97%(売上774億円)

- 廃棄物処理・資源循環:約82.5%

- 土壌浄化:約6.1%

- その他(施設建設・運営管理、コンサル、エネルギー創造、森林保全 等)

- その他事業:残り約3%(売上26億円)

- 有価資源リサイクル(アルミペレット、リサイクルプラスチックパレット)

- スポーツ振興(INAC神戸レオネッサ、KOBE SUPER STADIUM など)

実質的には「廃棄物処理・資源循環」が稼ぎ頭であり、

- 産業廃棄物・一般廃棄物の安定受入

- 自社での焼却・最終処分能力

- 再生材・RPFなどの販売

によって高い利益率を確保しているビジネスモデルといえます。

一方で、土壌浄化や再生エネルギー(バイオマス発電など)は案件ごとの変動が大きいものの、中長期では環境規制強化・脱炭素の追い風を受けるポジションにあります。

3.業界・競合環境

日本の廃棄物処理市場の特徴

大栄環境のIR資料によると、国内の廃棄物処理市場規模はおよそ8.6兆円、事業者は約12万社に分散しており、上位4社を合計してもシェアは3.7%に過ぎません。

- 「超分散市場」である一方、

- 中間処理、焼却施設、最終処分場といった重厚・長大インフラは参入障壁が高く、事業者数も限定的

という構造です。特に民間で焼却・最終処分まで自前で持てる会社は少なく、ここが大栄環境の強みになっています。

また、

- カーボンニュートラル/サーキュラーエコノミー

- 廃棄物のトレーサビリティ(排出〜処理〜再利用までの見える化)

といったテーマが強まり、大規模・高機能なプレーヤーへの集約とM&A機会の拡大が今後も続くと同社は見ています。

国内・海外の競合ポジション

国内上場企業の廃棄物関連では、

- ダイセキ(9793)…液状廃棄物などに強く、ROEが高いニッチプレーヤー

- ミダックホールディングス(6564)…中部地盤でM&Aを重ねて急成長

- 要興業(6566)…東京23区を軸とした収集運搬・中間処理

などが比較対象に挙げられます。

海外では、

- 米 Waste Management / Republic Services

- 仏 Veolia / Suez

のような巨大プレーヤーが、国全体の相当部分を担う寡占市場となっていますが、日本はまだそこまで集約が進んでおらず、大栄環境は「国内トップクラスながら、まだ伸びしろのあるポジション」という見方ができます。

4.セグメント別分析(事業別の収益性・成長性)

2025年3月期の売上高801億円のうち、環境関連事業が約774億円(97%)を占め、その中でも「廃棄物処理・資源循環」が売上の8割超を占めるコア事業です。

① 廃棄物処理・資源循環(コア事業)

- 顧客:自治体、製造業、ゼネコン、医療機関など幅広い

- サービス:収集運搬、中間処理(選別・破砕・再資源化、焼却)、最終処分

- 収益源:処理委託料+再生資源・燃料の販売

このセグメントは、処理能力(焼却トン数、埋立容量)という「キャパシティ・ビジネス」の側面が強く、設備稼働率が高まるほど利益率がレバレッジされます。D-Plan 2028では焼却等熱処理能力を4,000トン/日に拡大する方針が示されており、中長期的に売上・利益の中核であり続けると想定されます。

② 土壌浄化

工場跡地や再開発案件などで発生する汚染土壌の浄化ニーズに対応する事業です。売上構成比は6%程度とコアではないものの、単価の大きい案件もあり、景気・不動産市場の動向に左右されやすい一方、プロジェクト次第で利益貢献がブレやすいのが特徴です。

③ その他環境関連(施設建設・運営管理等)

自治体向けの廃棄物処理施設の建設・運営受託(PPP/PFI)や、コンサルティング、エネルギー創造(バイオマス発電など)を含む領域です。

D-Plan 2028では、自治体との連携強化・PPP案件の拡大が成長施策として位置づけられており、安定収益+設備稼働率の底上げ要因として期待されています。

④ その他(有価資源リサイクル・スポーツ振興)

アルミペレット、リサイクルプラパレ、INAC神戸関連のスポーツ振興などが含まれます。売上比率は3%弱と小さいですが、

- ブランド・認知度向上(スポーツ)

- 循環型ビジネスの象徴的な取り組み(リサイクルパレット等)

として、コア事業のイメージアップ/差別化に寄与するポジションと考えると整理しやすいです。

5.業績・財務分析(連結ベース)

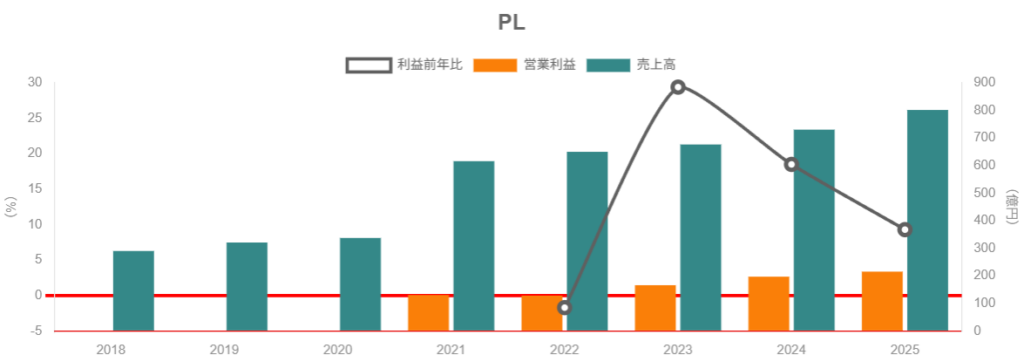

5-1. 売上・利益とマージンの推移

売上高の推移(連結)は概ね以下のイメージです。

- 2022年3月期:649億円

- 2023年3月期:676億円

- 2024年3月期:730億円

- 2025年3月期:801億円

年平均成長率(2022→2025)は約7%強と、安定成長と言えるペースです。

営業利益および営業利益率は、

- 2022年3月期:営業利益 128億円

- 2023年3月期:営業利益 166億円

- 2024年3月期:営業利益 197億円、営業利益率 27.0%

- 2025年3月期:営業利益 215億円、営業利益率 26.9%

と、高水準の2ケタ後半マージンを維持しながら、着実に利益を積み上げている状況です。2025年は利益率がわずかに0.1pt低下しているものの、

- 焼却・最終処分能力の拡大に伴う減価償却負担

- エネルギー価格・人件費などのコスト上昇

を吸収しつつ増収増益を達成している点は評価材料と考えられます。

なお、2026年3月期は会社計画ベースで経常利益216億円(前期比+0.5%)と増益率は鈍化しており、上期時点では経常利益が前年同期比▲11%とやや減速している点には注意が必要です。

5-2. 資本効率(ROE・ROIC)

ROEは、

- 2022年3月期:11.5%

- 2023年3月期:13.1%

- 2024年3月期:14.0%

- 2025年3月期:15.8%

と一貫して上昇し、いずれの年度も株主資本コスト(おおむね6〜7%)を大きく上回っています。

ROICも2025年3月期で14.1%と、WACC(約5〜6%)を大きく上回る水準であり、投下資本に対して十分なリターンを上げている企業といえます。

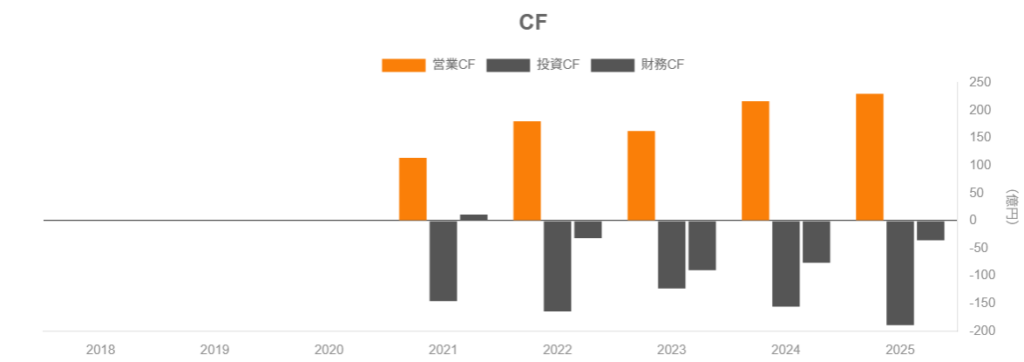

5-3. キャッシュフローと投資

キャッシュフロー計算書を見ると、

- 2024年3月期

- 営業CF:216億円

- 投資CF:▲156億円

- フリーCF:約61億円

- 2025年3月期

- 営業CF:230億円

- 投資CF:▲189億円

- フリーCF:約41億円

と、安定した営業キャッシュを原資に、焼却施設や最終処分場などの成長投資・更新投資を積極的に行っている構図です。

D-Plan 2028では、2026〜2028年の3年間で営業CF累計850億円を見込み、

- 成長領域への投資:360億円

- 維持更新投資:140億円

- M&A:100億円+α

- 借入返済:380億円

- 株主還元:160億円+α

というキャッシュアロケーション方針を掲げています。

個人投資家としては、

- 営業CFが計画どおり積み上がっているか

- 成長投資後もROICがWACCを上回り続けているか

を、今後の決算でチェックしていくのがポイントです。

5-4. 財務健全性

2025年3月期末の連結貸借対照表は、

- 総資産:1,849億円

- 純資産:947億円

- 自己資本比率:約51%

- 有利子負債:612億円

- 現金及び預金:515億円(連結ベース現金同等物は約526億円)

有利子負債から現金・預金を差し引いたネット有利子負債は約97億円と、前期の約174億円から大きく減少しており、実質的にはかなり余裕のあるバランスシートです。

大型の成長投資・M&Aを織り込みつつも、

- 自己資本比率50%超

- ROE・ROICともに高水準

を維持している点は、中長期投資家にとって安心材料と言えるでしょう。

6.株主還元政策(配当・自社株買い・株主優待)

6-1. 配当方針と実績

1株配当(実績)は、

- 2022年3月期:30円

- 2023年3月期:34円

- 2024年3月期:42円

- 2025年3月期:48円

- 2026年3月期(会社予想):49円(中間24.5円+期末24.5円)

と連続増配を継続しており、配当性向はおおむね30〜33%と安定した水準です。

新たな中期経営計画「D-Plan 2028」では、

- 中計期間中は連結配当性向33%以上を維持

- 「累進配当」の導入(減配回避を志向)

が掲げられており、業績連動+安定性を両立する方針と読み取れます。

6-2. 自社株買い

2025年11月25日の取締役会で、最大4万株の自己株取得を決議し、そのうち3万株(取得総額約1.1億円)を市場買付で取得済みです。発行済株式数約9,989万株に対して比率は0.03%程度と小さいものの、今後も機動的な買い戻しを行うスタンスであることを示すシグナルと捉えることができます。

D-Plan 2028のキャッシュアロケーションでは、3年間で160億円+αを株主還元(配当+自社株買い)に充てる方針が示されており、今後は買い戻しの規模拡大も選択肢になり得ます。

6-3. 株主優待

2025年1月には、株主優待制度の新設が発表されました。

- 権利確定:毎年3月末

- 100株保有で

- INAC神戸レオネッサ ホーム戦メインスタンド自由席チケット10枚

- スポーツエンタメ施設「KOBE SUPER STADIUM」120分ペアチケット1枚

上記の金銭換算額は合計約25,800円(2025年5月時点の参考価格ベース)とされており、100株(約37.9万円)保有で、優待だけで約6〜7%相当の「体験型リターン」となります。

配当利回り(会社予想 49円/株価3,790円)は約1.3%ですが、優待価値まで含めた「総合的な実質利回り」は中〜高水準とも評価できます。

もっとも、優待は金銭と違い換金性が低く、利用しない投資家にとって価値は目減りする点には注意が必要です。

7.バリュエーション(株価水準の評価)

2025年12月5日時点の株価は3,790円。主要指標は以下のとおりです。

- 時価総額:約3,786億円

- 予想PER:約26倍

- 実績PBR:約3.8〜4.0倍

- 予想配当利回り:約1.3%

- PSR(売上高倍率):約4.7倍

同業他社との比較(2025年11〜12月時点、おおよその水準)

- ダイセキ(9793)

- PER:約16〜17倍

- PBR:約1.9倍

- 配当利回り:約2.1%

- 要興業(6566)

- PER:約15倍

- PBR:約1.2倍

- 配当利回り:約2.0%

- ミダックHD(6564)

- 配当利回り:約1%弱

これらと比べると、大栄環境はPER・PBRともに明確なプレミアム評価を受けており、

- 売上・利益の成長率

- 高い営業利益率(約27%)・ROE(約16%)

- 業界内での規模とM&Aトラックレコード

といった「質」への評価が織り込まれていると考えられます。

一方で、

- 予想PER 26倍

- EV/EBITDA 約13倍前後(2025年11月時点)

という水準は、日本株全体(TOPIX)の平均と比べて明らかに高く、成長鈍化やマージン悪化、M&Aの失敗などが起きた場合のバリュエーション調整リスクも小さくありません。

個人投資家としては、

- 「ROE15%前後」「営業利益率25%超」「売上高CAGR 7〜8%」が維持される前提であれば、プレミアムPERはある程度妥当

- 逆に、成長率が5%以下に鈍化し始めた場合、PERが20倍前後まで縮小するシナリオも想定しておく

といった前提条件付きでバリュエーションを考えるのが現実的だと考えられます。

8.成長ドライバーと今後の注目ポイント

中期経営計画「D-Plan 2028」は、

- 2025年3月期 売上高801億円 → 2028年3月期 1,000億円(+200億円)

- 営業利益:2025年3月期215億円 → 2028年3月期250億円(営業利益率目標25%)

といったイメージを示しています(その先2031年には売上1,400億円・営業利益500億円を目指す姿)。

主な成長ドライバーは以下の通りです。

- 処理能力の増強(焼却・最終処分場)

- 焼却等熱処理能力4,000トン/日への拡大

- 最終処分場の年間埋立量・残容量の拡大

⇒ キャパシティビジネスとしての「受け皿」を広げ、長期的な売上・利益のベースを押し上げる施策。

- M&Aによる事業エリア拡大

- 関西・中部だけでなく、関東やその他地域への展開

- 分散市場でのスケールメリットの取り込み

⇒ 過去からM&Aの実績が豊富で、D-Plan 2028でも3年間で100億円+αのM&A投資枠が設定されています。

- 資源循環システムの高度化・動脈市場への展開

- 再生材やRPFの販売拡大

- 再エネ(バイオマス・太陽光)との組み合わせ

⇒ 「廃棄物処理業」から「資源循環プラットフォーマー」への進化を志向しており、長期的にはマージン維持・向上につながる可能性があります。

- 自治体との公民連携(PPP)拡大

- すでに複数のPPP案件で協定締結済み

- 一般廃棄物向けの安定的な処理需要

⇒ 景気変動の影響を受けにくい収益源として、ポートフォリオの安定化に寄与。

今後の決算で中級者投資家が特にチェックしたいKPIは、

- 売上高成長率(中計CAGR 7%前後を維持できているか)

- 営業利益率(25%以上を維持できているか)

- ROE・ROIC(15%・14%水準をキープできているか)

- 焼却能力・埋立容量の増加状況

- M&A投資額とその後のシナジーの出方

あたりが主なポイントになります。

9.主なリスク要因

- 景気減速・建設需要減退による廃棄物発生量の減少

- 特に建設系廃棄物・産業廃棄物は景気敏感で、案件減少時には受入量が落ち、稼働率低下でマージンが悪化するリスクがあります。

- 規制・環境基準の変化

- 廃棄物処理法・環境基準の変更により、追加投資が必要になったり、既存設備の競争力が低下する可能性があります。

- ただし、大規模プレーヤーほど新基準への対応余力が高く、中長期的には寡占化の追い風となる側面もあります。

- M&Aの実行リスク・PMI(統合)の難しさ

- D-Plan 2028ではM&A投資を前提としており、買収価格が高止まりしたり、統合がうまくいかないと、ROE・ROICの低下要因となります。

- 設備トラブル・災害リスク

- 焼却炉や最終処分場の稼働停止は、短期的に業績へ大きなインパクトを与え得ます。

- 自然災害による施設被害や、想定を超える災害廃棄物対応もリスク要因です。

- 株主構成(支配株主の存在)

- 筆頭株主が約6割を保有する構造であり、一定のコーポレートガバナンスリスク(少数株主の意向が反映されにくい可能性)は意識しておくべきです。

- 足元業績の減速

- 2026年3月期上期は経常利益が前年同期比▲11%とやや減益で着地しており、通期計画達成に向けて下期に巻き返しが必要です。進捗次第では、成長期待に織り込まれている高バリュエーションの調整リスクがあります。

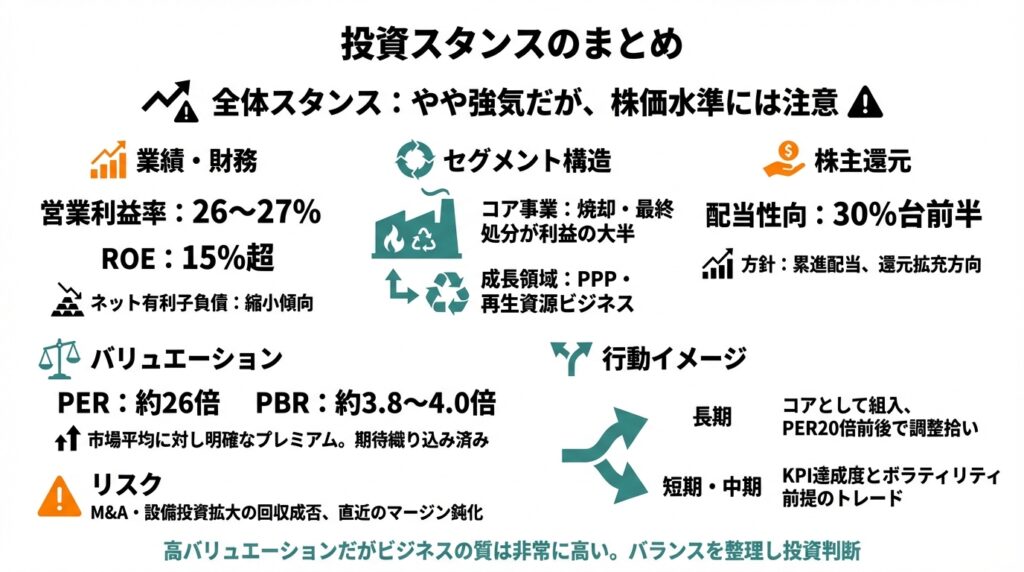

10.投資スタンスのまとめ

総合的に見ると、現時点でのスタンスは、「やや強気だが、株価水準には注意」という評価が妥当と考えられます。

観点別に整理すると:

- 業績・財務

- 売上・利益ともに過去最高更新を続け、営業利益率26〜27%、ROE15%超と極めて高い収益性・資本効率。

- ネット有利子負債は縮小傾向で、財務健全性も高い。

- セグメント構造

- 焼却・最終処分能力を背景にしたコア事業が利益の大半を稼ぎ、PPPや再生資源ビジネスで安定性・成長性の両方を狙う構造。

- 分散市場におけるスケールメリットを生かしやすいポジション。

- 株主還元

- 配当性向30%台前半+累進配当方針で、中長期の配当成長余地あり。

- まだ規模は小さいが、自社株買い・優待新設など株主還元のメニューは拡充方向。

- バリュエーション

- PER約26倍、PBR約3.8〜4.0倍と、同業他社や市場平均に対して明確なプレミアム。

- 高成長・高ROE銘柄としては理解できる水準だが、期待が織り込まれている分、悪材料に対する下振れ感応度も高い。

- リスク

- M&A・設備投資の拡大局面であり、投資回収が計画どおり進むかどうかが中長期の成否を分ける。

- 直近の上期減益やマージンの鈍化が一時的かどうかは、今後1〜2期の決算で確認が必要。

行動イメージとしては、

- 長期ホールド前提の投資家

- 「循環型社会インフラ+高ROE銘柄」のコアとして、ポートフォリオの一部に組み入れる選択肢。

- ただし、PER20倍前後までの調整局面で段階的に拾うなど、エントリーポイントは意識したいところ。

- 短期〜中期志向の投資家

- 中計・決算でのKPI(売上成長率、営業利益率、ROE・ROIC)が市場期待を上回るかどうかに敏感な銘柄と位置づけ、決算前後のボラティリティを前提にしたトレード対象とみる余地もあります。

いずれにせよ、「高バリュエーションだがビジネスの質も非常に高い銘柄」という認識のもと、成長シナリオとバリュエーションのバランスを自分なりに整理した上で投資判断を行うことが重要です。

11.まとめと注意書き

最後に、本記事のポイントを簡単に整理します。

- 大栄環境は、廃棄物処理・資源循環をコアとする環境インフラ企業で、売上・利益ともに過去最高を更新中。営業利益率26〜27%、ROE15%超と、高収益・高ROE体質が特徴。

- 中期経営計画「D-Plan 2028」では、2028年3月期売上1,000億円・営業利益250億円を目指し、焼却・最終処分能力の増強、M&A、PPPなどを成長ドライバーとして掲げている。

- 財務面では、自己資本比率50%超・ネット有利子負債の縮小と、成長投資と健全性を両立。営業CFも安定しており、今後の投資・株主還元の原資に余裕がある。

- 株主還元は、連続増配+累進配当方針に加え、優待新設や自社株買いも実施。現状の配当利回りは1%台前半ながら、優待を含む総合リターンは高め。

- 一方で、PER26倍・PBR約4倍とバリュエーションは高く、成長鈍化や投資回収の遅れが生じた場合の下振れリスクにも注意が必要。

本記事は公開情報に基づき執筆したものであり、特定銘柄の売買を推奨するものではありません。

投資判断は、読者ご自身の責任と判断で行っていただくようお願いいたします。