1. はじめに:この記事で分かること

本記事では、会計事務所・地方公共団体向けクラウドサービスに特化したTKC(9746)について、2019〜2025年9月期の業績・財務・株主還元・バリュエーションを整理し、中長期投資の観点からどこをチェックすべきかをまとめます。

執筆時点では2025年9月期決算まで公表済みのため、直近6年(2019〜2025年)のトレンドを中心に見ていきます。「高い利益率・長期増益・厚い株主還元」というTKCの強みが、今後も続きうるのか、また現在の株価水準がそれに対してどの程度割安/割高なのかを考えるための材料を提供することが狙いです。

2. 企業概要:何をしている会社か

2-1. 基本情報とビジネスモデル

- 会社名:株式会社TKC

- 上場市場:東証プライム

- 本社:栃木県宇都宮市(東京本社は飯田橋エリア)

- 設立:1966年

- 主な事業:

- 会計事務所・その顧問先企業向けの会計・税務・給与などクラウドサービス

- 地方公共団体向けの基幹系・税務・行政サービスの情報システム

- 印刷・データプリントサービス(子会社TLP)

TKCの特徴は、「会計事務所」と「地方公共団体」というニッチだが解約率の低い顧客に特化し、データセンター/クラウド経由で継続課金型のサービスを提供している点です。多くの売上は月額のコンピューターサービス料やクラウド利用料であり、ストック性の高い売上構造と考えられます。

2-2. 事業セグメント

TKCは主に以下の3セグメントで開示しています。

- 会計事務所事業部門

- 税理士・公認会計士事務所向けの各種クラウドサービス(FXシリーズ、PXシリーズ、OMS、TKC-Phone等)

- 会計事務所の顧問先企業向けの財務会計・給与・経営管理システム

- 地方公共団体事業部門

- 自治体向け基幹系・税務・公会計などのシステム(TASKクラウド等)

- ガバメントクラウド/標準準拠システムへの移行支援

- 印刷事業部門(TLP)

- 各種通知物・選挙関連書類等のデータプリントサービス(DPS)

- ビジネスフォーム、商業印刷など

2-3. 収益の柱

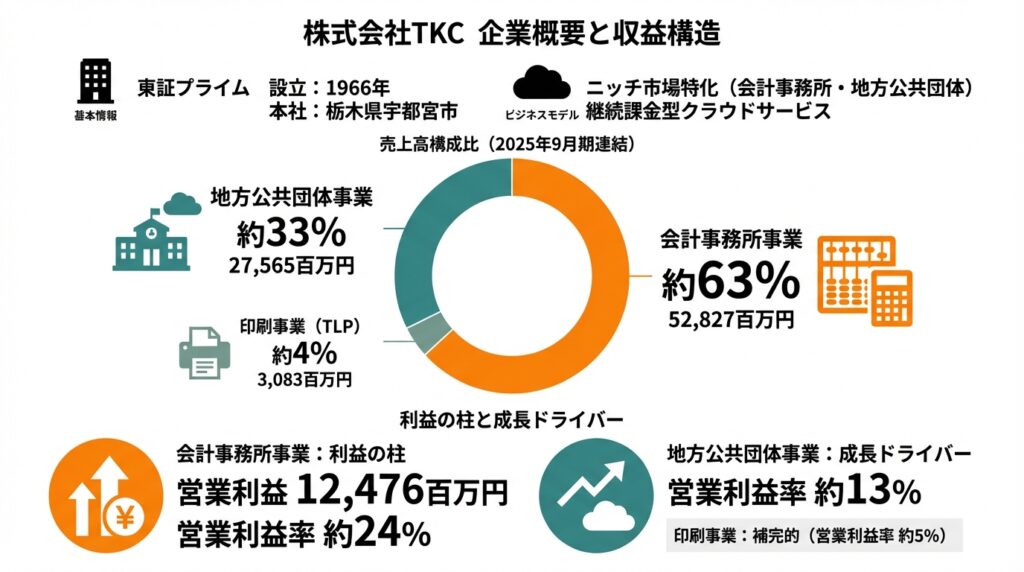

2025年9月期連結売上高83,476百万円のうち、セグメント別売上は以下の通りです。

- 会計事務所:52,827百万円(売上構成比 約63%)

- 地方公共団体:27,565百万円(同 約33%)

- 印刷:3,083百万円(同 約4%)

営業利益は16,142百万円のうち、会計事務所部門が12,476百万円と大半を稼いでおり、営業利益率も約24%と極めて高収益です(地方公共団体は約13%、印刷は約5%)。

結論として、TKCは「会計事務所事業が利益の柱」「地方公共団体事業が成長ドライバー」「印刷は補完的」という構造と整理できます。

3. 業界・競合環境

3-1. 会計事務所・中小企業向けソフト市場

会計ソフト・税務ソフトの国内市場では、TKCのほかにミロク情報サービス(MJS)、オービックビジネスコンサルタント(OBC:勘定奉行)、弥生などのプレーヤーが存在します。

この分野の特徴は:

- 法改正への対応負荷が大きく、製品の継続アップデートが不可欠

- 会計事務所や企業は一度導入したシステムを長期利用する傾向が強い(乗り換えコストが高い)

- インボイス制度、電子帳簿保存法、デジタルインボイス(Peppol)など、DX関連の法制度が連続的に出てくる

TKCは「税理士とその顧問先企業」をセットで押さえており、TKC全国会(約1.1万名の税理士ネットワーク)と連携した営業・開発体制を持つ点が大きな強みとみられます。

3-2. 地方公共団体向けシステム市場

自治体向けシステムでは、富士通、NEC、日本電気グループ各社などの大手SIに加え、TKCのような専門ベンダーが競合しています。

近年は「地方公共団体情報システム標準化基本方針」に基づき、2028年3月末(令和8年3月末)までに標準仕様に対応したシステムへの移行が求められており、標準準拠システムやガバメントクラウド移行が大きな市場テーマになっています。TKCは標準準拠システムの提供・移行支援で顧客団体の移行を進めており、2025年9月末時点で68団体の移行完了と公表しています。

3-3. 主要競合とのポジショニング(ざっくり)

- ミロク情報サービス(9928):会計事務所・中堅中小企業向けが主力。予想PERはおおむね10〜13倍、PBR約1.8倍、配当利回り3%超と、バリュエーションはTKCよりやや割安水準で推移する局面が多い。

- オービックビジネスコンサルタント(4733):勘定奉行シリーズで中堅・中小から大企業まで展開。高成長期待が織り込まれ、PER30〜40倍、PBR3〜4倍台と高マルチプル。

- オービック(4684):基幹系トータルソリューション。ROEが非常に高く、PBRも4〜5倍とプレミアム評価。

TKCはこの中では「中成長・高利益率・バリュエーションは中庸」というポジションにあると整理できます。

4. セグメント別分析:どこが儲かっているか

4-1. 会計事務所事業:高利益率のコア事業

2025年9月期

- 売上高:52,827百万円(前期比+4.7%)

- 営業利益:12,476百万円(同+10.5%)

- 営業利益率:約23.6%

売上の中身はコンピューターサービス(クラウド利用料)、ソフトウェア、コンサルティング、ハードウェア、サプライ用品等ですが、その中でもクラウド型のコンピューターサービスとソフトウェア売上が伸び、利益率の押し上げ要因となっています。

また、FXシリーズの利用企業数は約32.7万社、クラウド版比率は約44%とされており、オンプレからクラウドへの移行余地がまだ大きいことが分かります。

- ポイント

- ストック型の利用料収入が中心で解約率は低いと想定される

- 法改正対応やインボイス・電子帳簿保存による機能追加で単価アップ余地

- クラウド移行が進むほど、利益率・スイッチングコストがさらに高まりやすい

中長期投資の観点では、「クラウド比率の伸び」と「利用企業数の増加」が、この事業の成長度合いを見る重要KPIになりそうです。

4-2. 地方公共団体事業:標準化特需とその先

2025年9月期

- 売上高:27,565百万円(前期比+26.7%)

- 営業利益:3,513百万円(同▲14.5%)

- 営業利益率:約12.7%

売上は標準準拠システムへの移行やガバメントクラウド対応、各種法改正対応(定額減税、児童手当、マイナンバーカード等)に伴うシステム開発・改修・ハード更新需要で大きく伸びました。一方で、資産計上していたソフトウェアの償却費が増加した影響で利益率は低下しています。

特需によって短期的には増収・利益率低下という形になっていますが、移行後はサブスクリプション型の利用料が積み上がる構造であり、長期的にはストック収益の増加が期待されるセグメントといえそうです。

4-3. 印刷事業:補完的だが安定度は高い

2025年9月期

- 売上高:3,083百万円(前期比+2.9%)

- 営業利益:144百万円(同+42.6%)

- 営業利益率:約4.7%

自治体向け通知物や選挙関連書類、企業向けダイレクトメールなどのDPSが好調で増収増益となっていますが、長期構造としては紙媒体需要は縮小方向です。TKC連結全体に対する売上比率は4%程度と小さく、「全体の業績を左右するほどではないが、一定の利益貢献を行う事業」と捉えるのが妥当だと思われます。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

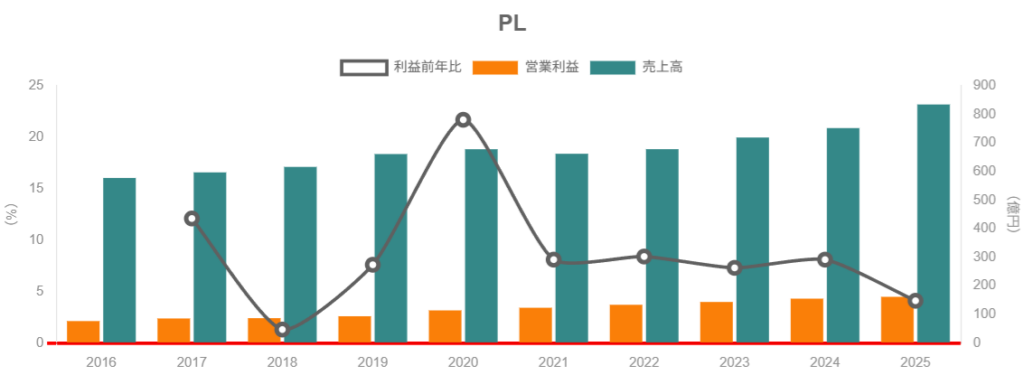

通期売上高の推移(連結)

- 2019年9月期:66,120百万円

- 2020年9月期:67,814百万円

- 2021年9月期:66,221百万円

- 2022年9月期:67,838百万円

- 2023年9月期:71,915百万円

- 2024年9月期:75,219百万円

- 2025年9月期:83,476百万円

2019〜2025年の6年間でCAGRは約4%と、景気循環に左右されにくい緩やかな成長トレンドといえますが、直近2〜3年は自治体向け標準化需要やクラウド拡大で成長ペースがやや加速しています。

営業利益は、2022年9月期13,351百万円 → 2023年14,338百万円 → 2024年15,505百万円 → 2025年16,142百万円と増益が続いており、この3年間のCAGRは約6.5%程度と売上成長を上回っています。

営業利益率は:

- 2024年9月期:20.6%

- 2025年9月期:19.3%

と依然として20%前後の高水準ですが、2025年は地方公共団体部門の減価償却増などでやや低下しています。

まとめると:

- 中長期的には売上・利益ともに安定成長

- 2025年は標準化特需で売上は大きく伸びる一方、利益率はやや圧迫

- それでも営業利益率20%近辺と、情報・通信セクターの中でもトップクラスの収益性

という姿です。

5-2. 資本効率(ROE・ROA・総資産回転率)

2024〜2025年の資本効率はおおむね以下の水準です。

- 2024年9月期:

- ROE:11.4%

- ROA:9.35%

- 総資産回転率:0.62回

- 2025年9月期:

- ROE:11.5%

- ROA:9.50%

- 総資産回転率:0.66回

資本効率としては「ROE10〜12%の優良水準だが、高ROE株ほど尖っているわけではない」という印象です。ただし、自己資本比率80%超・実質無借金の超堅実な財務構成でこのROEが出ている点は評価材料です。

ROE=利益率×総資産回転率×レバレッジ、と分解すると、TKCは

- 利益率:極めて高い(営業利益率20%前後)

- 総資産回転率:0.6〜0.7回とやや低い

- レバレッジ:ほぼ無借金のため1倍程度

という構図で、高利益率でROEを確保している“ディフェンシブ成長”タイプと整理できます。

5-3. キャッシュフローと投資

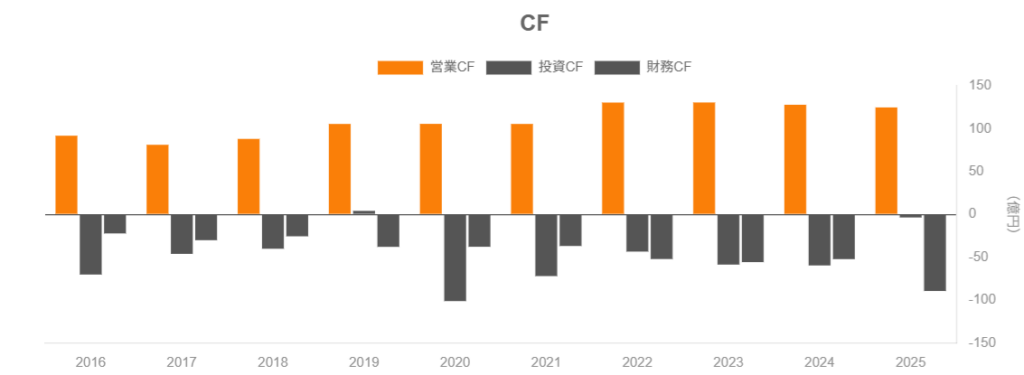

キャッシュフロー(通期、2023〜2025年)

- 2023年9月期

- 営業CF:13,067百万円

- 投資CF:▲5,861百万円

- フリーCF:7,206百万円

- 2024年9月期

- 営業CF:12,796百万円

- 投資CF:▲5,964百万円

- フリーCF:6,832百万円

- 2025年9月期

- 営業CF:12,486百万円

- 投資CF:▲360百万円

- フリーCF:12,126百万円

営業CFは営業利益とほぼ同水準の安定的な水準で推移しており、ソフトウェア開発などの投資CFを十分に賄っています。2025年は投資CFが小さく、フリーCFが一時的に大きく伸びている点が目立ちますが、これは標準化関連開発のピークアウトや投資タイミングのずれによる部分もありそうです。

現金等残高は2023年28,793百万円 → 2024年30,397百万円 → 2025年33,580百万円と増加し、現金比率も24〜26%程度と厚めです。

5-4. 財務健全性:ネットキャッシュ企業

2023〜2025年9月期のバランスシート指標は以下の通りです。

- 自己資本比率:81.9% → 81.8% → 83.6%

- 総資産:116,356百万円 → 124,882百万円 → 129,817百万円

- 有利子負債倍率:ほぼ0倍(実質無借金)

有利子負債はごく小さく、実質的にネットキャッシュ企業です。このため、財務制約による成長投資・株主還元の制限はほとんどないと考えられます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

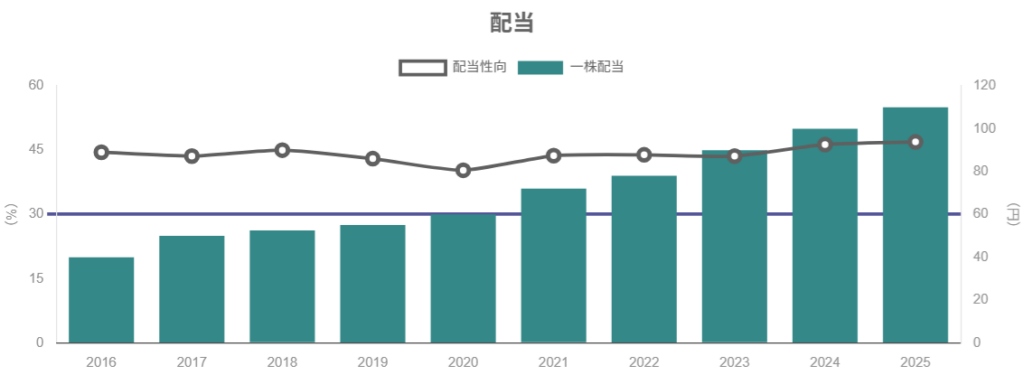

TKCは長年「配当性向40%台後半」を目安に、安定配当+緩やかな増配を続けてきました。

1株当たり年間配当(実績)は:

- 2018年9月期:52.5円

- 2019年9月期:55円

- 2020年9月期:60円

- 2021年9月期:72円

- 2022年9月期:78円

- 2023年9月期:90円

- 2024年9月期:100円

- 2025年9月期:110円(予想→実績)

足元の2026年9月期予想は110円と横ばいですが、利益水準の推移次第ではさらなる増配の余地も十分にある水準とみられます。配当利回りは株価4,100円前後で約2.6%程度です。

配当性向は長期的に40〜47%程度で推移しており、「成長投資に必要な内部留保を確保しつつ、利益の約半分を株主に還元する」バランス型の方針といえそうです。

6-2. 自社株買いと消却

2025年2月13日、TKCは自己株式の取得(ToSTNeT-3による立会外買付)と消却を発表し、発行済株式数(自己株除く)の約1.91%に相当する上限100万株、総額38.15億円の自社株買い枠を設定しました。実際には86.5%にあたる86.5万株・約33億円分を取得し、その全株を2月28日に消却しています。

無借金で現金も厚く、さらにROE改善を東証から求められている環境を踏まえると、今後も機動的な自社株買いは期待しやすいと考えられます。

6-3. 中長期投資家から見た魅力度

- 配当利回り:約2.6%

- 配当性向:40%台後半

- 増配実績:実質的に「長期的には右肩上がり」

- 自社株買い:2025年に1.9%規模の買付+即時消却

という点から、**「高配当株」ほどではないものの、「安定成長株としてはかなり厚めの株主還元」**と評価できそうです。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年12月中旬時点のTKCの株価・バリュエーションはおおむね以下の水準です。

- 株価:約4,100〜4,200円

- 予想EPS:2026年9月期ベースで約236〜237円

- 予想PER:17〜18倍

- 実績BPS:約2,115円

- PBR:約2.0倍

- 予想配当利回り:2.6%前後

7-2. 同業・市場との比較

同業主要銘柄とのざっくり比較:

- TKC:PER17〜18倍、PBR約2倍、利回り約2.6%

- ミロク情報サービス:PER10〜13倍、PBR約1.8倍、利回り3%台

- オービックビジネスコンサルタント:PER30〜40倍、PBR3〜4倍台、利回り1%台

- オービック:PER30倍前後、PBR約4.5〜5倍、利回り1〜1.5%程度

- TOPIX(全体):予想PERは概ね14〜15倍、PBR1〜1.3倍程度のレンジ

これを踏まえると、TKCのバリュエーションは:

- 日本株全体(TOPIX)よりはややプレミアム(PERで+2〜3倍分)

- 超高収益・高成長と評価されるオービック/OBCほどのプレミアムはついていない

- ミロク情報サービスよりはかなり高いマルチプル

と整理できます。

7-3. 妥当性の検討

TKCは:

- 売上CAGR:約4%

- 営業利益CAGR(直近3年):約6〜7%

- 営業利益率:20%前後

- ROE:11〜12%

- 無借金・自己資本比率80%超

という「高収益・中成長・財務超健全」企業です。このプロファイルに対してPER17〜18倍・PBR2倍という水準は、

- 成長性を考えれば「割高感はない」

- ただし「大きく割安放置されている」と言えるほどでもない

という、おおむね妥当〜やや割高寄りの水準とみるのが自然だと思われます。

中級者投資家としては、

- 「PER15倍前後まで調整すれば積極的に買いやすいゾーン」

- 「20倍を超える水準では、相応の成長加速(例えばクラウド比率の急上昇)を前提にしないと入りにくい」

というイメージでレンジ感を持っておくと判断しやすそうです。

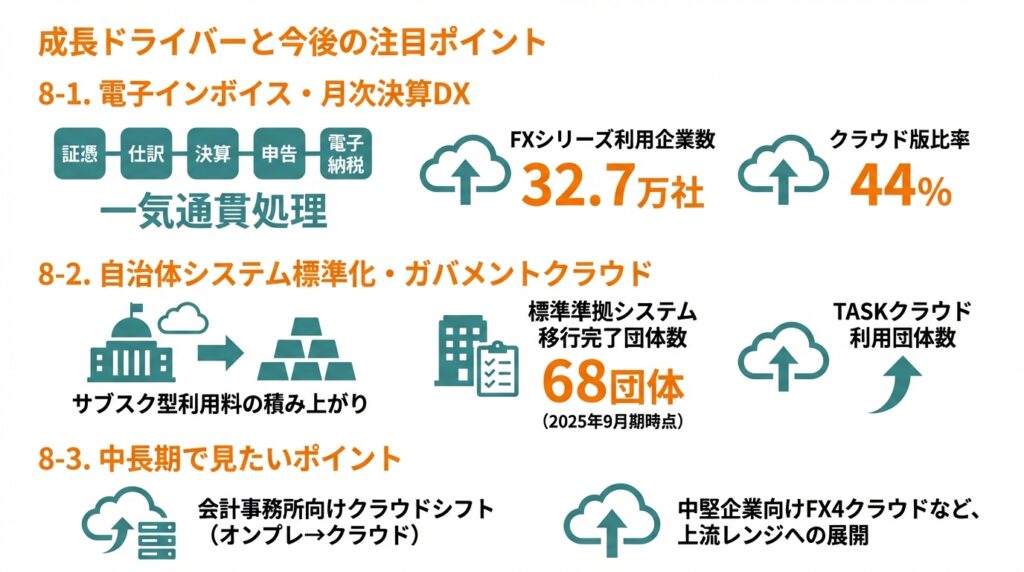

8. 成長ドライバーと今後の注目ポイント

8-1. 電子インボイス・月次決算DX

TKCはPeppol(ペポル)に対応したデジタルインボイス機能や、銀行データ連携・証憑保存機能をFXクラウドシリーズに統合し、証憑〜仕訳〜決算〜申告〜電子納税までを一気通貫で処理できる仕組みを提供しています。

中小企業側にも人手不足とコスト高を背景に「月次決算の精度向上・自動化ニーズ」が高まっており、電帳法・インボイス対応+業務効率化をセットで提案できるTKCのポジションは強いと考えられます。

チェックしたいKPIの例:

- FXシリーズ利用企業数の伸び(現状約32.7万社)

- そのうちクラウド版比率(現状約44%)の上昇ペース

- デジタルインボイス関連サービスのユーザー数・取引件数

8-2. 自治体システム標準化・ガバメントクラウド

地方公共団体事業では、標準準拠システムへの移行とガバメントクラウド対応が2028年頃まで続くと見込まれており、2025年9月期時点で68団体の移行完了とされています。

短期的には移行・開発案件による「一時的な増収・減益」が出やすい局面ですが、移行完了後はサブスクリプション型利用料が積み上がり、自治体向けストック収入の底上げにつながると期待されます。

注目KPIの例:

- 標準準拠システム/ガバメントクラウド移行完了団体数

- TASKクラウドなど自治体向けクラウドサービスの利用団体数・継続率

8-3. 中長期で見たいポイント

- 会計事務所向けクラウドシフトの進捗(オンプレ→クラウド)

- 中堅企業向けFX4クラウドなど、やや上流レンジへの展開

- 自治体標準化特需の「反動減」局面で、どこまで基礎ストック収入が増えているか

- 海外事業や新規分野(例えばペポルインボイス関連の外部提供など)の展開余地

9. 主なリスク要因

9-1. 法改正・制度変更リスク

TKCのビジネスは、税制・会計基準・行政制度の変更と密接に関わっています。法改正そのものはシステム需要を生む一方で、

- 想定以上の頻度・規模の改正が行われた場合、開発負荷やコスト増が利益率を圧迫する可能性

- 電子インボイスや税務申告制度の構造的な変更により、既存ビジネスモデルが揺さぶられる可能性

なども考えられます。

9-2. 自治体標準化特需の反動

自治体向け標準化・ガバメントクラウド移行は「期限付きの特需」であり、2028年前後には一巡する見込みです。その後に移行案件が大きく減少した場合、

- 売上成長速度が鈍化する

- 減価償却負担のみが残り、利益率が低下する

といったリスクもあります。このため、標準化特需が落ち着く頃にどれだけストック売上が増えているかが重要なチェックポイントになります。

9-3. 競合・テクノロジーリスク

- 会計事務所・中小企業向けでは、他社クラウド会計や海外プレーヤー(SaaS型会計)の参入

- 自治体向けでは大手SI・クラウドベンダーとの競合激化

- サイバー攻撃・システム障害など情報セキュリティリスク(クラウドベンダー共通のリスク)

などがあります。特にTKCは顧客データを大量に預かる立場であり、セキュリティ事故はブランド毀損に直結するため、継続的な投資が不可欠です。

9-4. バリュエーション・金利動向

日本株全体が高水準にある中で、TOPIXの予想PERは過去平均並み〜やや上回る水準とされており、金利上昇やリスクオフ局面では、高い利益率を持つディフェンシブ株であってもマルチプル圧縮の影響を受ける可能性があります。

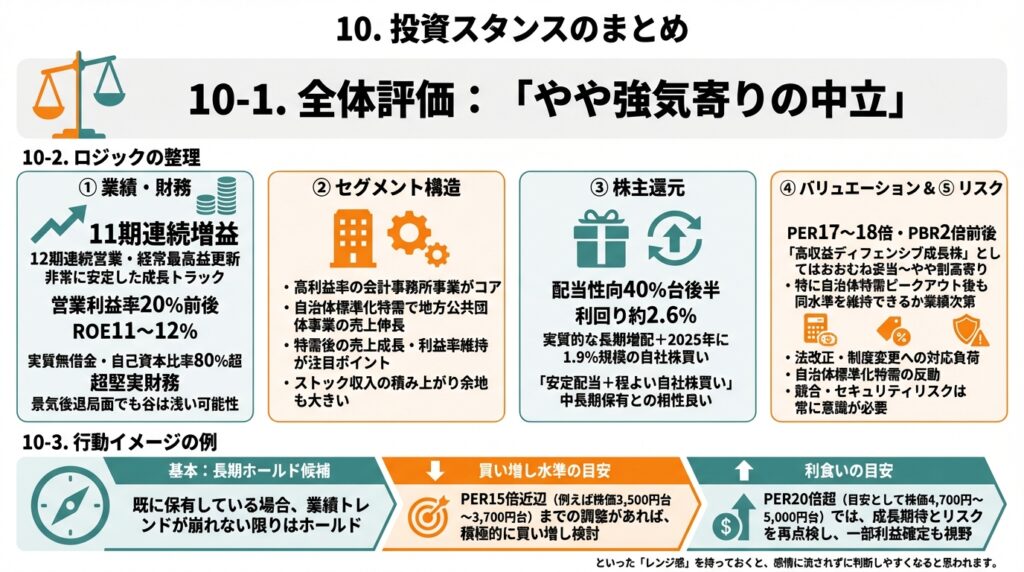

10. 投資スタンスのまとめ

10-1. 全体評価

現時点での個人的なスタンスを一言で表すと、**「やや強気寄りの中立」**といった評価になります。

10-2. ロジックの整理

① 業績・財務

- 11期連続増益・12期連続営業・経常最高益更新と、非常に安定した成長トラックに乗っている。

- 営業利益率20%前後、ROE11〜12%、実質無借金・自己資本比率80%超の超堅実財務。

→ 景気後退局面でも業績の谷は比較的浅く済む可能性が高いと考えられます。

② セグメント構造

- 高利益率の会計事務所事業をコアに、自治体標準化特需で地方公共団体事業の売上が伸びている。

- 特需後の売上成長・利益率維持が注目ポイントだが、ストック収入の積み上がり余地も大きい。

③ 株主還元

- 配当性向40%台後半、利回り約2.6%、実質的な長期増配+2025年に1.9%規模の自社株買い。

→ 「安定配当+程よい自社株買い」が意識されており、中長期保有との相性は良いとみられます。

④ バリュエーション

- PER17〜18倍・PBR2倍前後は、「高収益ディフェンシブ成長株」としてはおおむね妥当〜やや割高寄り。

- 特に自治体特需のピークアウト後も同水準を維持できるかは、業績次第という前提が必要です。

⑤ リスク

- 法改正・制度変更への対応負荷、自治体標準化特需の反動、競合・セキュリティリスクなどは常に意識が必要。

10-3. 行動イメージの例

中級者投資家が取れるスタンスの一例としては:

- 基本は長期ホールド候補

- 既に保有している場合、業績トレンドが崩れない限りはホールド

- 買い増し水準の目安

- PER15倍近辺(例えば株価3,500円台〜3,700円台)までの調整があれば、積極的に買い増し検討

- 利食いの目安

- PER20倍超(目安として株価4,700円〜5,000円台)では、成長期待とリスクを再点検し、一部利益確定も視野

といった「レンジ感」を持っておくと、感情に流されずに判断しやすくなると思われます。

11. まとめと注意書き

11-1. 本記事の要点

- TKCは会計事務所・自治体向けのニッチ領域に特化し、ストック型クラウドサービスで高利益率かつ安定成長を続けている。

- 2019〜2025年で売上CAGR約4%、営業利益CAGR約6〜7%、営業利益率20%前後、ROE11〜12%と「中成長×超堅実財務」のプロファイル。

- 会計事務所事業が利益の柱、自治体標準化・ガバメントクラウドが成長ドライバーだが、特需後の反動リスクには注意が必要。

- 配当性向40%台後半+自社株買いで、利回り約2.6%の安定株主還元が期待できる。

- バリュエーションはPER17〜18倍・PBR2倍前後とおおむね妥当〜やや割高寄りで、「押し目待ちで中長期保有を狙う」スタンスが取りやすい銘柄と考えられる。

11-2. 注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・IR資料・各種データベース等)に基づき、執筆時点での情報を整理したものであり、将来の業績や株価を保証するものではありません。

- 個別銘柄の売買を推奨する意図はなく、投資判断は読者ご自身の判断と責任において行っていただく必要があります。

- 実際に投資を行う際は、最新の決算・開示資料や株価水準、税制等の変更状況を必ずご確認ください。