1.はじめに:この記事で分かること

ファーストリテイリング(以下、ファストリ)は、ユニクロを柱に「世界トップクラスのファストファッション企業」として、この数年で業績・株価ともに大きくステージを上げてきました。

2021年度の売上高約2.13兆円から、2025年度には3.40兆円へと約6割増加し、営業利益(同社区分のbusiness profit)は2,973億円(2022年度)→5,511億円(2025年度)とほぼ倍増、IFRSベースのoperating profitも5,643億円まで伸びています。

一方で、株価はPER30倍超・PBR6倍超と、日本株・世界の同業と比べても明確にプレミアム評価を受けている銘柄です。

本記事では、2020〜2024年度(必要に応じて最新の2025年度も補足)の業績・財務・バリュエーションを俯瞰しつつ、

- どこで稼いでいる会社なのか

- どのセグメントが成長ドライバーか

- 利益率・ROE・キャッシュフローはどの水準か

- 高い株価水準は中長期投資家にとって妥当と言えるのか

といった「自分で投資判断するためのチェックポイント」を整理していきます。

想定スタンスは中長期(3〜5年)保有を前提とした個人投資家、指標は一通り理解している前提とし、数字の「意味」や「背景」に少し踏み込んで見ていきます。

2.企業概要:何をしている会社か

2-1. ビジネスモデルと主力ブランド

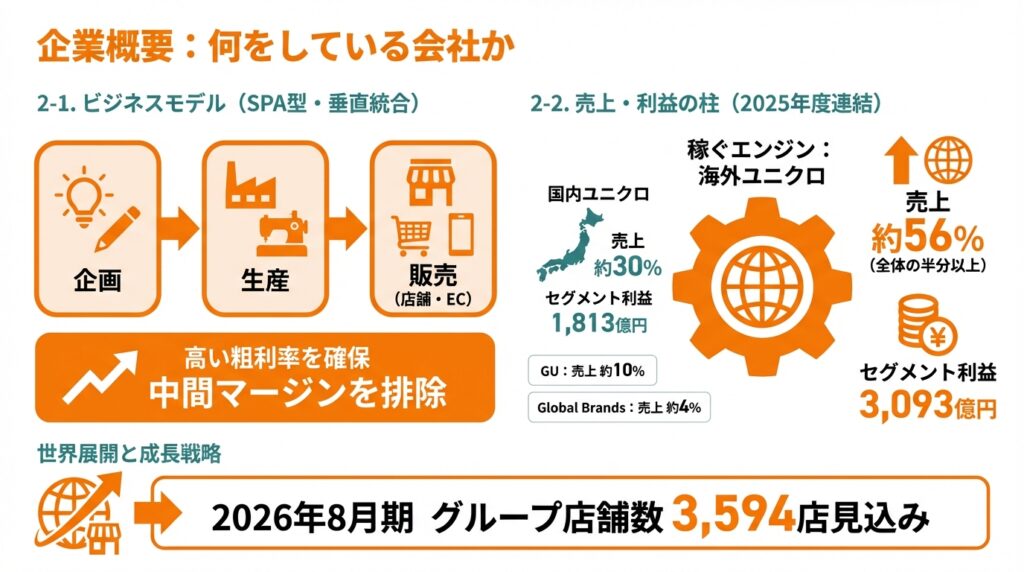

ファストリは、企画〜生産〜販売まで垂直統合するSPA型アパレル企業です。ユニクロ・GUなど自社ブランドに特化し、自前店舗とECで販売することで、中間マージンを排し、規模の経済と商品計画の精度で高い粗利率を確保するモデルです。

主なブランド・事業は以下の4セグメントに整理されています。

- UNIQLO JAPAN:国内ユニクロ事業(郊外ロードサイド+都市型+EC)。

- UNIQLO INTERNATIONAL:中国・アジア・欧米を含む海外ユニクロ。

- GU:低価格・トレンド寄りのカジュアルブランド。

- Global Brands:Theory、PLST、COMPTOIR DES COTONNIERSなど。

いずれもSPAモデルで、ベーシックな機能性インナーからトレンド寄りアイテムまで、幅広い価格帯・客層をカバーしています。

2-2. 売上・利益の柱

2025年度の連結売上構成を見ると、

- UNIQLO JAPAN:売上約1.03兆円(全体の約30%)、セグメント利益1,813億円

- UNIQLO INTERNATIONAL:売上約1.91兆円(約56%)、セグメント利益3,093億円

- GU:売上3,307億円(約10%)、セグメント利益283億円

- Global Brands:売上1,315億円(約4%)、セグメント利益26億円

となっており、売上・利益ともに海外ユニクロが「稼ぐエンジン」になっている構図がはっきりしています。

店舗網もグローバルに拡大しており、2026年8月期にはグループ店舗数3,594店を見込むなど、世界展開を前提とした成長戦略です。

3.業界・競合環境

3-1. グローバルアパレル市場のトレンド

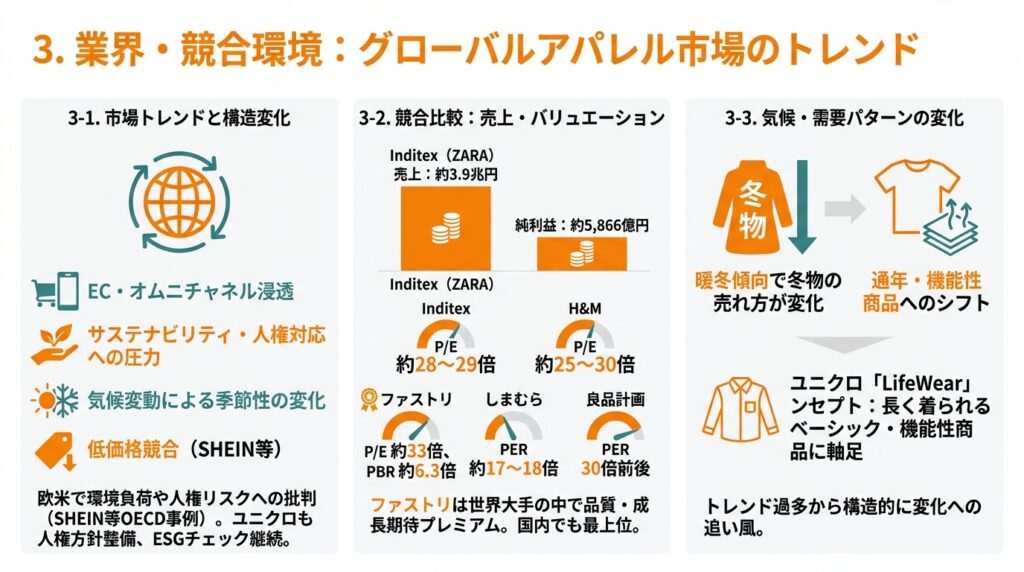

近年のアパレル業界は、

- EC・オムニチャネルの浸透

- サステナビリティ・人権対応への圧力

- 気候変動による季節性の変化(暖冬など)

- 低価格競合(SHEINなど超ファストファッション)

といった構造変化の真っただ中にあります。特に欧米では、ファストファッション企業の環境負荷やサプライチェーンでの人権リスクが厳しく問われており、SHEIN等がOECDから批判を受ける事例も出ています。

ユニクロも例外ではなく、中国・新疆ウイグル自治区の綿花をめぐる疑惑や、供給網における人権問題への懸念が投資家から指摘されてきました。ファストリは人権方針・ホットラインなどの仕組みを整備し、「サプライチェーン全体での人権尊重」を強調していますが、ESGの観点では引き続きチェックが必要なテーマです。

3-2. 競合:Inditex(ZARA)やH&Mと比較

売上規模や利益水準で見ると、インディテックス(ZARA)グループが業界トップです。Inditexは2024年に売上約3.9兆円・純利益約5,866億円(為替換算概算)と、ユニクロなど主要競合を合算した利益を上回っています。

バリュエーションを見ると、

- Inditex:P/E約28〜29倍(TTM)

- H&M:P/E約25〜30倍(TTM、2025年時点)

- ファストリ:P/E約33倍、PBR約6.3倍

と、ファストリは世界大手の中でも「品質プレミアム+成長期待プレミアム」が乗った水準と言えます。

国内のカジュアル衣料他社と比べると、

- しまむら:PER約17〜18倍、PBR約1.5倍

- 良品計画(無印良品):PER30倍前後、PBR約4.7倍

となっており、国内アパレルの中でも最上位プレミアムであることがわかります。

3-3. 気候・需要パターンの変化

欧州では暖冬傾向により「冬物の売れ方」が変わりつつあるとの指摘もあり、ユニクロを含む各社は通年で着られるアイテムや、機能性インナーなど季節性に左右されにくい商品構成へのシフトを進めています。

ファストリは「LifeWear」というコンセプトのもと、トレンド過多の“使い捨てファッション”から、より長く着られるベーシック・機能性商品に軸足を置いているため、構造的にはこの変化にやや追い風と見ることもできます。

4.セグメント別分析

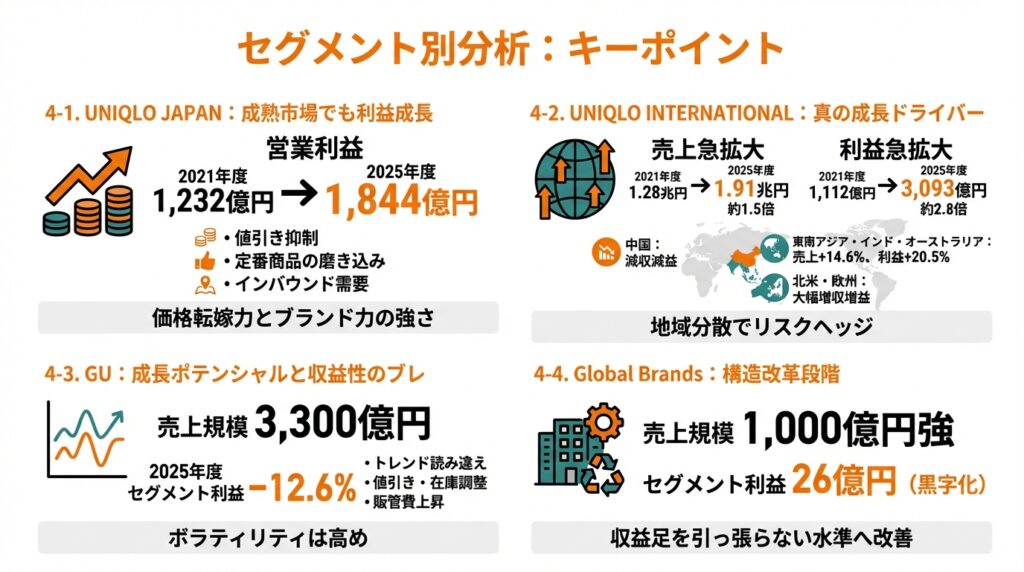

4-1. UNIQLO JAPAN:成熟市場でも利益成長

UNIQLO JAPANは売上約1兆円でほぼ横ばい〜緩やかな成長ですが、

- 値引き抑制

- 定番商品の磨き込み(ヒートテック・エアリズム・ウルトラライトダウン等)

- インバウンド・観光需要の取り込み

により、営業利益は2021〜2025年で1,232億円→1,844億円へ増加しています。

成熟市場でありながら利益率を高めている点は、「価格転嫁力とブランド力の強さ」を示す重要なポイントです。

4-2. UNIQLO INTERNATIONAL:真の成長ドライバー

売上・利益ともに最大のセグメントがUNIQLO INTERNATIONALです。

- 売上:2021年度1.28兆円→2025年度1.91兆円

- セグメント利益:1,112億円→3,093億円

と、この4年で売上約1.5倍、利益は約2.8倍と急拡大しています。

地域別の特徴としては、

- 中国(グレーター・チャイナ):2025年度は売上・利益とも減収減益。消費マインド低迷や競合激化の影響が大きく、「成長エンジン」から「やや重し」に変わっている。

- 東南アジア・インド・オーストラリア:売上+14.6%、利益+20.5%と高成長。中間層の拡大とユニクロブランドの浸透が追い風。

- 北米・欧州:2025年度も大きな増収増益。為替(円安)・価格改定・旗艦店戦略が効いており、同社は今後もシカゴ・サンフランシスコ・フランクフルト等の大型店出店を計画。

中国の鈍化を、北米・欧州・ASEANの成長でカバーしている構図であり、地域分散によってリスクヘッジが効いていると解釈できます。

4-3. GU:成長ポテンシャルと収益性のブレ

GUは売上3,300億円規模まで成長した一方で、2025年度は売上+3.6%に対し、セグメント利益は-12.6%と減益となりました。

- トレンド商品の読み違え

- 値引き・在庫調整の影響

- マーケティング・人件費など販管費上昇

などでマージンがぶれやすい事業であり、ボラティリティは高めと見ておくべきセグメントです。中期的には、日本国内でのシェア拡大と、アジアでの展開拡大がカタリスト候補です。

4-4. Global Brands:構造改革段階

Theory等で構成されるGlobal Brandsは、売上1,000億円強と規模は小さく、既存ブランドの構造改革・店舗整理が続いています。2025年度は売上減少ながら、赤字縮小によりセグメントとして黒字(セグメント利益26億円)を確保しています。

現状では「成長ドライバー」ではなく、収益足を引っ張らない水準に改善できるかが注目ポイントです。

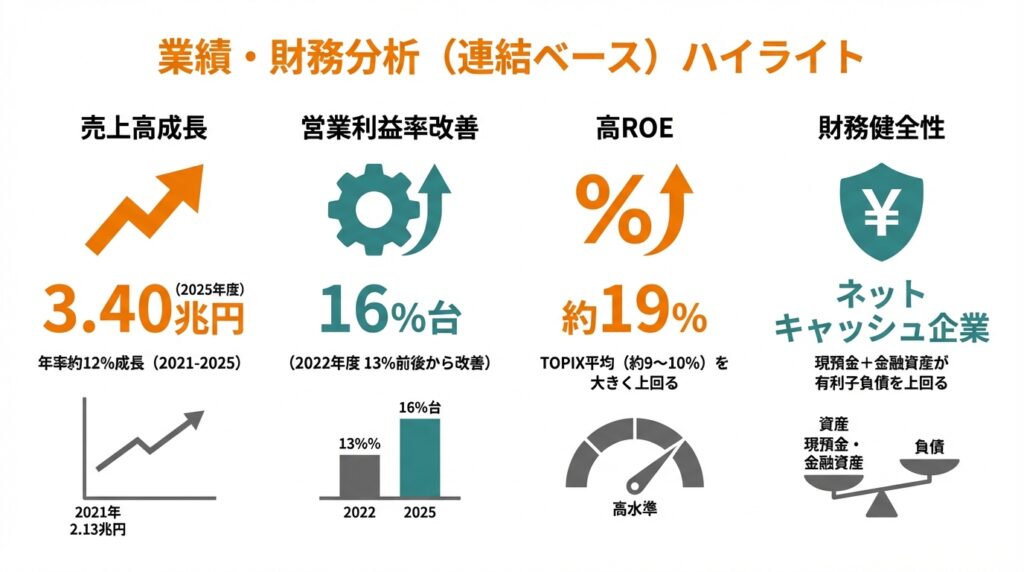

5.業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

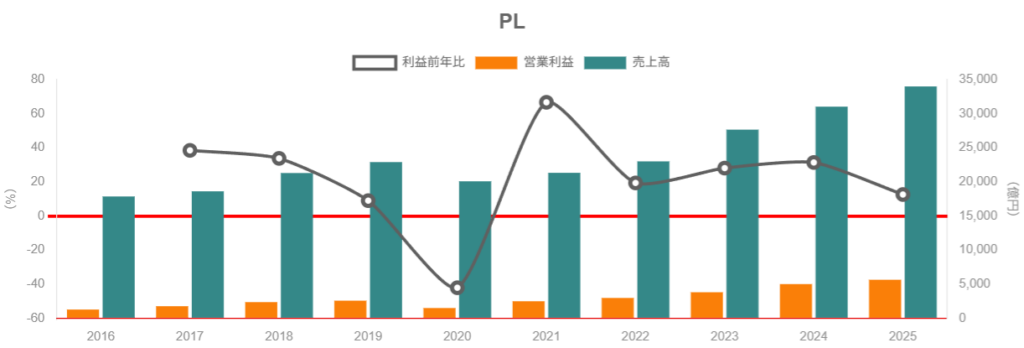

連結ベースでは、2021〜2025年度の5年間で売上は

- 2021年度:2.13兆円

- 2022年度:2.30兆円

- 2023年度:2.77兆円

- 2024年度:3.10兆円

- 2025年度:3.40兆円

と、年率約12%ペースで成長しています。

営業利益(operating profit)の推移は公表資料から、

- 2022年度:2,973億円

- 2023年度:3,810億円

- 2024年度:5,009億円

- 2025年度:5,643億円

となっており、営業利益率はおおよそ 13%前後 → 16%台まで改善しています。

5-2. マージン改善の要因

損益計算書5年分を見ると、

- 粗利率:

- 2021年度:50%台前半

- 2025年度:53〜54%程度まで上昇

- 販管費率:

- 2021年度:約38%

- 2025年度:約37%台

となっており、粗利率の上昇+販管費率のコントロールによる「じわじわ型のマージン改善」であることが分かります。

背景としては、

- 価格改定(値上げ)と値引き抑制

- 定番商品の比率増加による企画・在庫リスクの減少

- グローバル統一プラットフォーム化によるスケールメリット

- 円安による海外利益の円換算押し上げ

などが挙げられます。2024年度は為替差益や金利収入(ネット金融収支+562億円)も利益押し上げ要因となっており、単純な「営業力だけ」の改善ではない点も押さえておきたいところです。

5-3. ROE・ROA・ROIC

直近のROEは約19%と、TOPIX平均(約9〜10%)を大きく上回っています。

ROEをざっくり分解すると、

- 売上高当期純利益率(Net margin):10%弱

- 総資産回転率:年1回転弱

- 財務レバレッジ:ネットキャッシュ企業のため1倍強

というイメージで、「高い利益率 × 適度な規模感 × 低レバレッジ」で高ROEを実現しているタイプです。借金でテコを効かせているわけではなく、ビジネスの競争力・ブランド力で稼いでいると解釈できます。

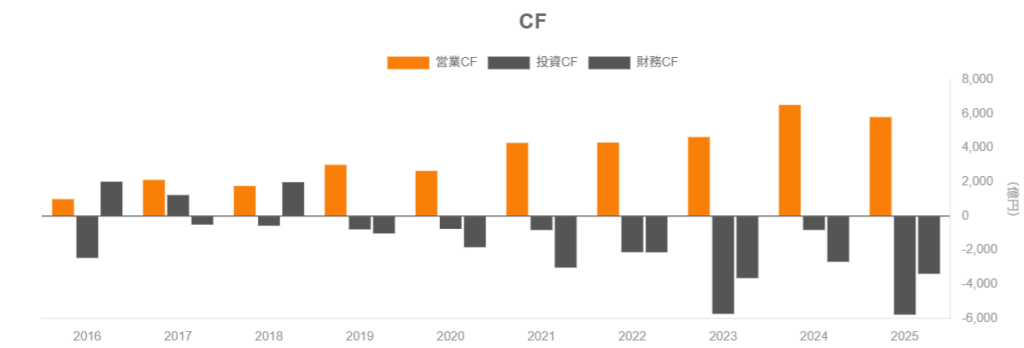

5-4. キャッシュフローと設備投資

キャッシュフローを見ると、

- 2023年度:営業CF 4,632億円、投資CF▲5,744億円(主に預金・有価証券への振替)、FCF▲1,112億円

- 2024年度:営業CF 6,515億円、投資CF▲822億円、FCF 5,693億円

- 2025年度:営業CF 5,806億円、投資CF▲5,789億円、FCFはほぼトントン

と、営業CF自体は毎年4,000〜6,000億円と安定して厚い一方で、現金を「長期預金や投資有価証券」に振り替える動きが大きく、年によってFCFがぶれる構造です。

設備投資(主に新店・物流センター)は2025年度で約1,719億円と、売上の約5%にとどまり、キャッシュ創出力の範囲内に収まっています。

5-5. 財務健全性:ネットキャッシュ体質

貸借対照表を見ると、

- 現預金:8,932億円(2025年度末)

- その他金融資産(短期+長期):約1.2兆円

- 有利子負債(社債・借入+リース負債):約7,2千億円程度

となっており、現預金+金融資産が有利子負債を大きく上回る「ネットキャッシュ企業」であることが財務注記でも明言されています。

金利上昇局面でも財務リスクは限定的で、自己資本比率も60%近辺と高水準です。

6.株主還元政策(配当・自社株買い)

6-1. 配当政策と実績

ファストリは「年2回配当+配当性向おおむね30%台」をベースとした還元方針を取っています。

1株当たり年間配当の推移(株式分割後換算)は、

- 2021年度:160円

- 2022年度:206.7円

- 2023年度:290円

- 2024年度:400円

- 2025年度:500円(予定:中間240円+期末260円)

と、5年で約3倍に増配しています。配当性向も23〜35%のレンジで、直近2025年度は35%超まで引き上げられています。

ただし、株価水準が高いため、直近の配当利回りは約0.9%とかなり低めで、「インカムというより成長期待を買う銘柄」である点は要注意です。

6-2. 自社株買い

日本企業全体では、東証のPBR改善要請などを背景に自社株買いが急増していますが、ファストリは大規模な自社株買いを継続的に行うタイプではなく、株主還元は主に配当と位置づけられていると見られます。

一方で、経営陣向けのストックオプション等の株式報酬制度を強化しており、経営者と株主のインセンティブをある程度合わせる設計になっています。

6-3. 中長期投資家から見た魅力度

- 配当は連続増配+配当性向30%台で「安定成長」が期待できる

- ただし利回りは1%未満で、配当狙いの投資対象としては物足りない

- 還元余力は十分だが、成長投資(海外出店・物流・デジタル)を優先するスタンス

というバランスで、「キャッシュリッチな成長株」という位置づけがしっくりきます。

配当だけに依存せず、「EPS成長と株価の中長期的な上昇」をセットで狙うタイプの銘柄と考えるべきでしょう。

7.バリュエーション(株価水準の評価)

7-1. 現在のマルチプル水準

2025年末時点の主要指標(おおよそ)は、

- 時価総額:約17兆円

- PER:約40倍

- PBR:約7.5倍前後

- 配当利回り:約0.9%

- ROE:約19%

一方で、TOPIX全体は

- PER:約18.5倍

- PBR:約1.7倍

- 配当利回り:約2.0%

とされており、ファストリは

「TOPIXに対してPER約1.8倍、PBR約3.5倍のプレミアム」

を享受している状態です。

7-2. 国内アパレル・小売との比較

- しまむら:PER約17〜18倍、PBR約1.5倍、利回り約1.8〜2.0%

- 良品計画:PER30倍前後、PBR約4.7倍、利回り1%前後

と比べると、ファストリはPER・PBRともに国内同業の最上位に位置し、「国内プレミアム中のプレミアム銘柄」と言えます。

7-3. 海外ファストファッションとの比較

- Inditex:P/E 約28〜29倍、PBR 4倍前後

- H&M:P/E 約25倍前後

と、グローバルでもプレミアムサイドであり、「世界トップ級の成長性と収益性を織り込んだバリュエーション」と解釈するのが妥当でしょう。

7-4. 「割安/割高」をどう見るか

- ROE約19%

- 営業利益率16%台

- グローバルに高いブランド認知と成長余地

を考えると、「PER20倍台前半」であればかなり魅力的な水準と考えられる一方、現状の30倍超は、

- 中国の鈍化

- 米国関税問題

- サステナビリティ・人権リスク

といった不確実性も織り込んだうえで、なお上乗せされたプレミアム評価と見られます。

したがって、中長期投資家の視点では

「ビジネスの質は極めて高いが、エントリー水準の見極めが重要」

という結論になりやすいと考えられます。

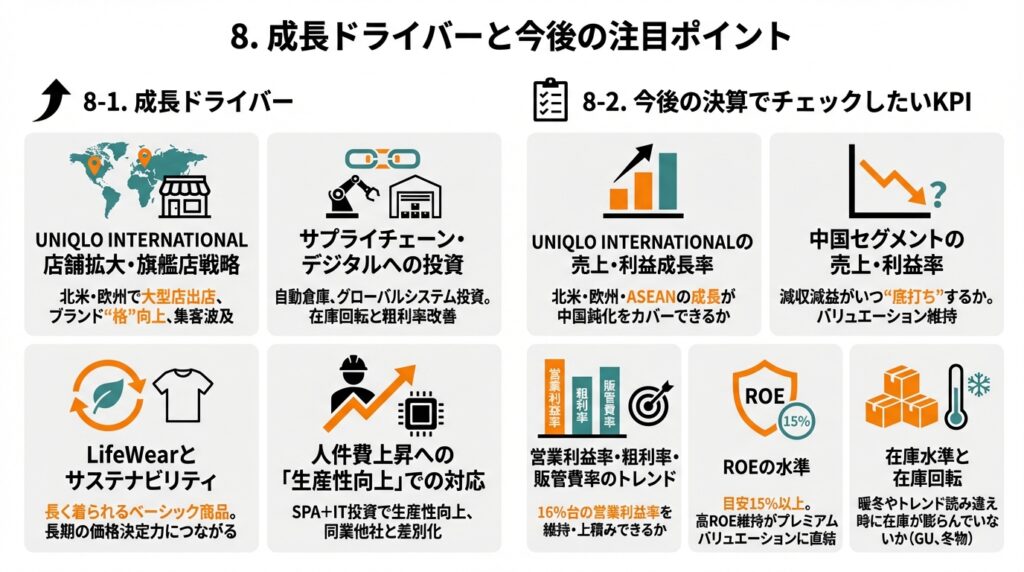

8.成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- UNIQLO INTERNATIONALの店舗拡大・旗艦店戦略

- 北米・欧州で大型店を積極出店し、ブランドの“格”を引き上げながら周辺店舗へ集客波及を狙うモデル。

- サプライチェーン・デジタルへの投資

- 自動倉庫やグローバル共通システムへの投資により、在庫回転と粗利率の改善を継続。

- LifeWearとサステナビリティ

- 長く着られるベーシック・機能商品へのシフトは、環境負荷低減・ブランドイメージ向上にも寄与し、長期の価格決定力につながる可能性。

- 人件費上昇への「生産性向上」での対応

- 日本全体で賃上げ圧力が高まる中、SPA+IT投資で生産性向上を続けられる企業は、同業他社と差別化されやすい。

8-2. 今後の決算でチェックしたいKPI

投資家としては、以下の数値に注目しておくとよいでしょう。

- UNIQLO INTERNATIONALの売上・利益成長率

- 特に北米・欧州・ASEANの成長が中国鈍化をどこまでカバーできているか。

- 中国セグメントの売上・利益率

- 減収減益がいつ“底打ち”するかが、バリュエーション維持の重要テーマ。

- 営業利益率・粗利率・販管費率のトレンド

- 16%台の営業利益率を維持・上積みできるか。為替・関税に左右されつつも、構造的な改善が続くか。

- ROEの水準(目安15%以上)

- 高ROEを維持できているかどうかは、プレミアムバリュエーションの正当性に直結。

- 在庫水準と在庫回転

- 暖冬やトレンド読み違え時に在庫が膨らんでいないか。特にGUや冬物の動き。

9.主なリスク要因

- 中国依存リスク

- 売上の約2割を占める中国で、景気・消費マインド・競合状況が悪化しており、2025年度は減収減益。新たなロックダウンや地政学リスクが再燃した場合、業績への下押し圧力が強まる可能性。

- 米中・通商摩擦と関税リスク

- 米国の追加関税により、北米事業の利益率が圧迫され得る。現状も関税影響を織り込みつつ成長見通しを維持しているが、今後の政策次第ではマージンに数%ポイントのインパクトとなるシナリオも。

- 為替リスク(円高転換)

- 直近の好業績は円安による海外利益の押し上げ効果も大きい。円高方向への転換が起きると、売上成長は維持しても円換算利益が伸び悩む可能性。

- サステナビリティ・人権リスク

- サプライチェーンにおける人権・環境対応は、規制強化とともにコスト要因にもなりうる。対応が不十分とみなされると、ブランド毀損や不買運動、ESG投資からの除外などを招くリスク。

- バリュエーション修正リスク

- 現在のPER30倍超は、「高成長が何年も続く」ことを前提にした水準。成長鈍化や一時的な減益が出た場合、市場の期待修正に伴う“マルチプル圧縮”が起こる可能性があり、その場合は業績が横ばいでも株価が大きく調整するシナリオも想定されます。

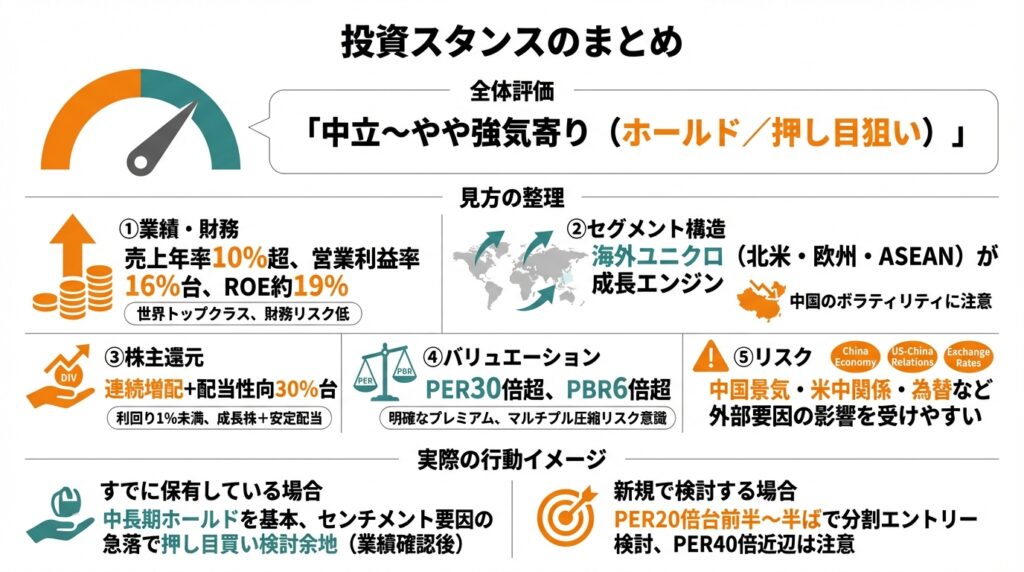

10.投資スタンスのまとめ

10-1. 全体評価

現時点での個人的なスタンスを一言で表すと、

「中立〜やや強気寄り(ホールド/押し目狙い)」

といった位置づけが妥当と考えられます。

10-2. 見方の整理

① 業績・財務

- 売上は年率10%超、営業利益はそれ以上のペースで成長し、営業利益率16%台・ROE約19%は世界トップクラス。

- ネットキャッシュで財務リスクも低く、キャッシュフローも安定して厚い。

→ ビジネスの質・財務安全性は非常に高い。

② セグメント構造

- 成熟した日本よりも、海外ユニクロ(特に北米・欧州・ASEAN)が成長エンジン。

- 中国鈍化を他エリアでカバーできており、地域分散は効いている。

→ 中長期の成長ストーリーはまだ継続中だが、中国のボラティリティには注意。

③ 株主還元

- 連続増配+配当性向30%台と、配当成長ストーリーは評価できる一方で、利回りは1%未満と低い。

→ 「配当株」というより「成長株+安定配当」と捉えるべき。

④ バリュエーション

- PER30倍超・PBR6倍超は、国内外同業と比べても明確なプレミアム。

- 成長シナリオが崩れない限り許容されうるが、マルチプル圧縮リスクは常に意識が必要。

⑤ リスク

- 中国景気・米中関係・為替・サステナビリティなど、外部要因の影響を受けやすい。

→ 「高品質だが、ファンダだけでなくマクロ・政治も要ウォッチな銘柄」。

10-3. 実際の行動イメージ

- すでに保有している場合:

- ビジネスの質と成長性を考えると、中長期ホールドを基本としつつ、

- 中国悪化や関税問題などで“ビジネスではなくセンチメント要因”の急落があれば、業績の傷が限定的かを確認したうえで押し目買いも検討余地。

- 新規で検討する場合:

- PERが20倍台前半〜半ばまで落ちてくる局面(他要因による調整)では、長期成長ストーリーとのバランスを考え、分割エントリーでの投資を検討する余地があると考えられます。

- 逆に、PER40倍近辺まで買われている局面では、成長シナリオに対するハードルがかなり高くなる点に注意。

※いずれも、「こうすべき」という推奨ではなく、あくまで一人の個人投資家としての“考え方の一例”です。

11.まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- ファストリは、UNIQLO INTERNATIONALを成長エンジンとし、売上・利益ともに世界トップクラスの成長と高収益を両立した「高品質SPA企業」。

- 営業利益率16%台・ROE約19%・ネットキャッシュと、財務・収益性の質は極めて高い一方、PER30倍超・PBR6倍超とバリュエーションも相応に高い。

- 成長ドライバーは北米・欧州・ASEANなど海外展開とサプライチェーン・デジタル投資であり、中国鈍化を他エリアの成長でどこまで補えるかが中期の焦点。

- 主なリスクは、中国景気・米中関係・為替・ESG(サステナビリティ/人権)など外部要因で、これらが業績とマルチプルの両方に影響しうる。

- 中長期投資家にとっては「高品質な成長株」であり、エントリー水準とマクロ要因への感度管理が重要になる銘柄と考えられる。

【重要な注意書き】

本記事は、公開情報に基づき筆者なりの解釈・論点整理を行ったものであり、特定銘柄の売買を推奨するものではありません。実際の投資判断は、読者ご自身の投資目的・リスク許容度・投資期間等を踏まえ、自己責任で行ってください。