1. はじめに:この記事で分かること

本記事では、カラオケチェーン「カラオケまねきねこ」を展開するコシダカホールディングス(2157)について、

2020年〜2025年8月期の業績・財務・バリュエーションを軸に、直近の2026年8月期1Q決算までを整理します。

ポイントは次の3つです。

- コロナ禍で大きく落ち込んだ業績が、どの程度「構造的な回復」に変わっているか

- 中期経営ビジョン「EIP(Entertainment Infrastructure Plan)」の実現可能性と収益性

- 現在の株価水準(PER・PBR・配当利回り)は、中長期投資として割高か/割安か

最終的に、3〜5年の中長期保有を前提にした投資スタンスを、個人投資家目線でまとめます。

2. 企業概要:何をしている会社か

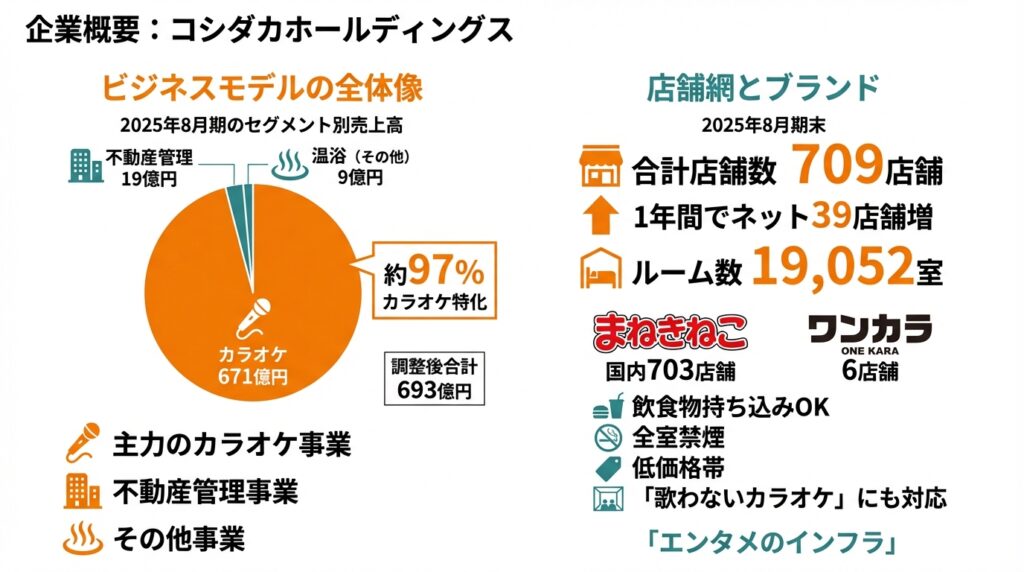

2-1. ビジネスモデルの全体像

コシダカホールディングスは、

- 主力のカラオケ事業(カラオケまねきねこ/ワンカラ等)

- 物件を保有・運用する不動産管理事業

- 温浴施設や飲食店などのその他事業

の3つを展開しています。

2025年8月期のセグメント別売上高は、

- カラオケ:671億円

- 温浴(その他):9億円

- 不動産管理:19億円

- 調整後合計:693億円

と、売上の約97%がカラオケ事業という、かなり「カラオケ特化」の企業です。

2-2. 店舗網とブランド

2025年8月期末の店舗数は、

- まねきねこ:国内703店舗(駅前・繁華街/ロードサイドを含む)

- ワンカラ:6店舗

合計709店舗(ルーム数19,052室)で、1年間でネット39店舗増と、積極出店を続けています。

ブランドの特徴として、

- 飲食物持ち込みOK

- 全室禁煙

- 低価格帯

- 「歌わないカラオケ」(推し活・鑑賞・ゲーム・リモートワーク等)にも対応する個室空間

といった独自サービスを打ち出し、「エンタメのインフラ(Entertainment as Infrastructure)」を標榜しています。

3. 業界・競合環境

3-1. カラオケ市場の回復

帝国データバンクによると、カラオケボックス業界の2024年度市場規模は3,200億円と見込まれ、

コロナ禍で落ち込んだ2021年度1,740億円からV字回復、コロナ前2018年度の3,485億円に接近する水準まで戻っています。

回復のドライバーは、

- 忘年会・歓送迎会など宴会需要の復活

- 訪日客(インバウンド)の増加

- 「推し活」などDVD・配信ライブ鑑賞用途の拡大

- Wi-Fi・防音・大画面を活かしたリモートワーク・オンライン会議利用

など、「歌う以外の用途」が定着しつつある点です。

3-2. 競合とのポジショニング

主要な競合として、

- 第一興商(7458):カラオケ「ビッグエコー」と通信機器「DAM」。2026年1月時点でPER約11〜11.5倍、PBR約1.5倍、配当利回り約4%前後。

- ラウンドワン(4680):アミューズメント複合施設。PER約17倍、PBR約4.1倍、配当利回り約1.6%。

第一興商は通信カラオケ機器メーカー+店舗運営という垂直統合モデル、

ラウンドワンはボウリング・ゲームセンター・スポッチャを含む総合アミューズメント。

それに対してコシダカは、

- 純粋プレーンな「カラオケルーム+周辺小規模事業」

- 低価格帯・持ち込み可など、学生〜ファミリー向けのカジュアルポジション

- 海外出店・新業態(カフェ・飲食)も組み合わせたグロース寄りの中型株

という立ち位置といえます。

3-3. マクロ環境と株式市場

日本株全体のバリュエーションを見ると、TOPIX100の2025年11月時点の指標は、

- PER:18.6倍

- PBR:1.88倍

- 配当利回り:1.91%

となっており、日本株全体としては「高めのレンジ」に入っている局面です。

この環境下で、「エンタメ中小型株」にどこまでプレミアムが付与されるかが、コシダカ株の評価に影響してきます。

4. セグメント別分析(事業別の収益性・成長性)

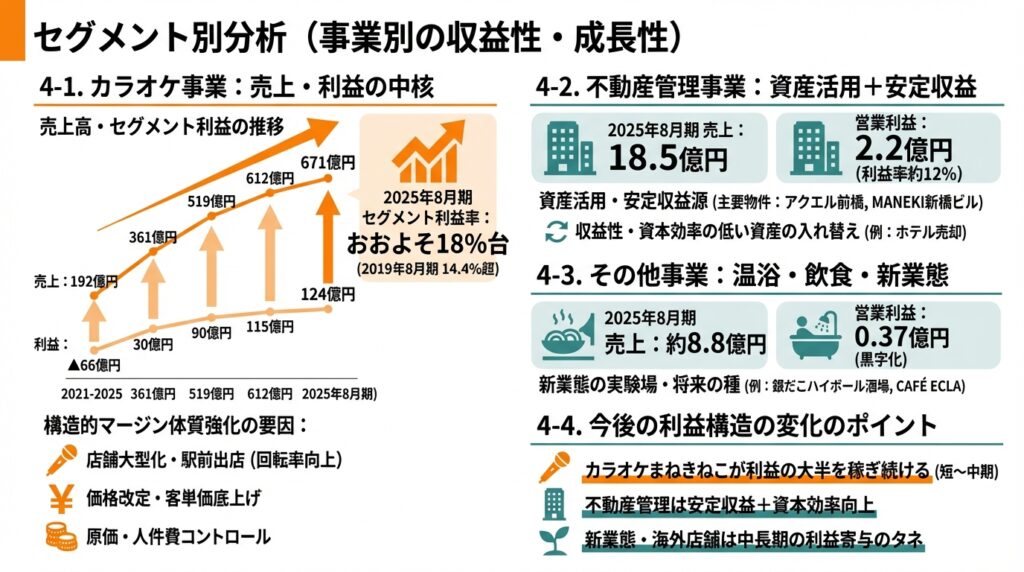

4-1. カラオケ事業:売上・利益の中核

2021〜2025年8月期のセグメント別売上高を見ると、カラオケ事業は

- 売上:192億円 → 361億円 → 519億円 → 612億円 → 671億円

- セグメント利益:▲66億円 → 30億円 → 90億円 → 115億円 → 124億円

とV字回復+その後も高成長を継続しています。

2025年8月期のカラオケセグメント利益率はおおよそ18%台と、

2019年8月期の営業利益率14.4%を上回る水準まで改善している点は注目ポイントです。

つまり

単なる「コロナ明けのリバウンド」ではなく、

- 店舗大型化・駅前出店で回転率向上

- 価格改定と客単価の底上げ

- 原価・人件費コントロール

などにより、構造的にマージン体質が強化されていると解釈できます。

4-2. 不動産管理事業:資産活用+安定収益

不動産管理事業は、2025年8月期売上18.5億円、営業利益2.2億円(利益率約12%)。

主要物件は「アクエル前橋」「MANEKI新橋ビル」など、自社利用と賃貸を組み合わせた運用で、

高稼働率かつ安定収益源になっています。

一方でホテル「厚木ホテルビスタ」は売却するなど、収益性・資本効率の低い資産の入れ替えも進めています。

4-3. その他事業:温浴・飲食・新業態

その他事業(温浴施設・飲食等)は売上約8.8億円、営業利益0.37億円と規模は小さいものの、

2024年8月期に一時費用を計上した温浴施設閉鎖等が一巡し、黒字化しています。

- 「銀だこハイボール酒場」

- カフェ業態「CAFÉ ECLA」

など、新業態の実験場としての意味合いが強く、将来の新収益源のタネと位置づけられます。

4-4. 今後の利益構造の変化のポイント

- 当面の利益の大半は「カラオケまねきねこ」が稼ぎ続ける

- 不動産管理は安定収益+資本効率向上(売却益含む)の役割

- 新業態・海外店舗が中長期でどこまで利益寄与できるか

という構図で、短〜中期はカラオケ依存度の高さがリスクでもあり強みでもある状況です。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

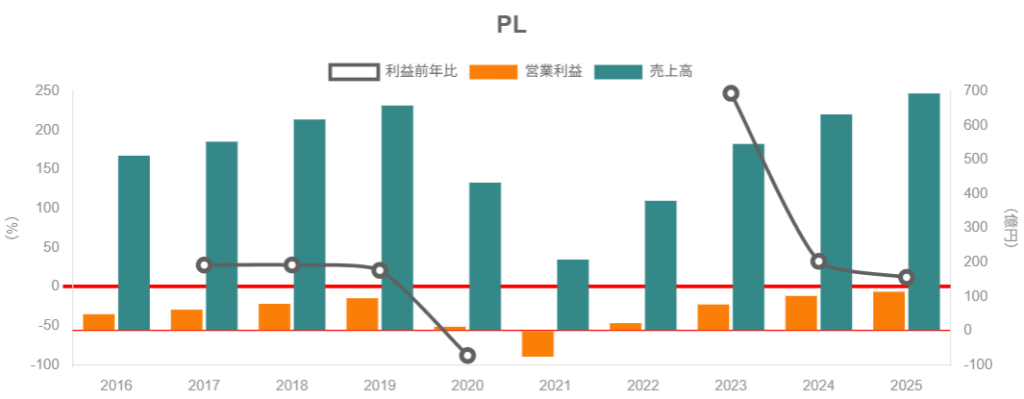

まずは2019〜2025年8月期の売上・営業利益推移をざっくり整理します。

- 2019/8:売上高 658億円、営業利益 95億円(営業利益率 約14.4%)

- 2020/8:433億円、11.5億円(2.7%)※コロナ初期

- 2021/8:208億円、▲76億円(▲36.7%)

- 2022/8:380億円、22億円(5.8%)

- 2023/8:546億円、77億円(14.0%)

- 2024/8:632億円、102億円(16.1%)

- 2025/8:694億円、114億円(16.4%)

ポイント

- 売上は2019年水準を大きく超え、成長フェーズへ

- 2019年658億円 → 2025年694億円と、コロナ前を超過。

- 2021〜2025年の年平均成長率は二桁に近いペース。

- 営業利益率はコロナ前を上回る16%台

- 2019年14.4% → 2024〜25年は16%台。

- 単なる回復ではなく、「儲かる体質」にシフト。

- ただし2025年8月期の純利益は減益

- 純利益は67億円 → 53億円と減少。

- 主因は約34億円の減損損失計上(2期連続赤字店舗等の減損)。

この減損は、「将来稼げない店舗を一気に整理した」とも解釈できる点が重要です。

5-2. 資本効率(ROE・ROA・ROIC)

ROE(自己資本利益率)の推移を見ると、

- 2021/8:▲20.2%(大赤字期)

- 2022/8:19.3%

- 2023/8:31.7%

- 2024/8:24.2%

- 2025/8:16.1%

と、コロナ後の数年間は二桁後半〜三十数%という高水準が続いています。

2025年に低下したのは、

- 純資産が増加(自己資本比率49.2%→51.2%)する一方

- 上述の減損損失計上で当期純利益が減った

ためであり、「質の悪いROE低下」ではなく、財務健全化と一時要因の組み合わせと見ることができます。

ROAも2022〜2025年で概ね7〜12%台と、サービス業としては十分高い水準にあります。

5-3. キャッシュフローと投資

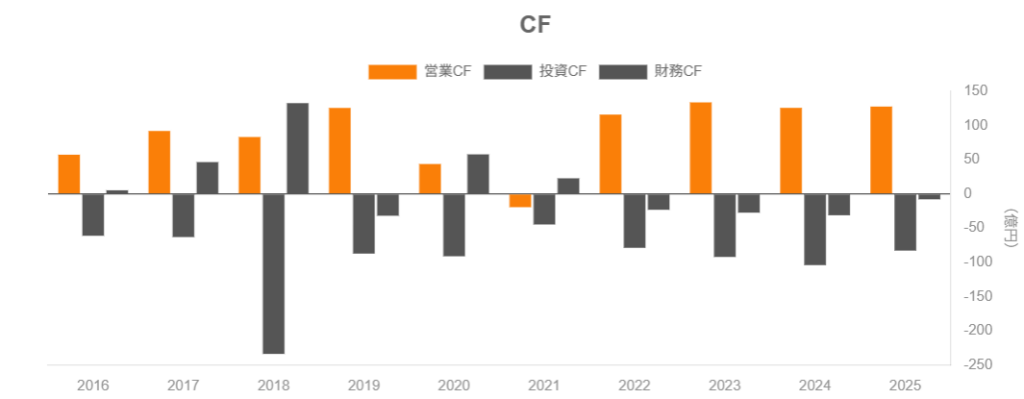

キャッシュフローの推移(2021〜2025年8月期)は、

- 営業CF:▲19億 → 116億 → 134億 → 126億 → 128億円

- 投資CF:▲45億 → ▲79億 → ▲92億 → ▲104億 → ▲83億円

- 財務CF:23億 → ▲23億 → ▲27億 → ▲31億 → ▲8億円

- 期末現金残高:51億 → 64億 → 79億 → 67億 → 104億円

という形で、営業CFの黒字で積極出店投資を賄いつつ、現金残高も増加しています。

2025年8月期は、

- 営業CF 128億円

- 投資CF ▲83億円

- フリーCFは前期比でほぼ倍増

とされており、出店を続けながらも手元資金を増やせている点は、財務の強さを示す材料です。

5-4. 財務健全性(有利子負債・自己資本比率)

2023〜2025年8月期のバランスシートをざっくり見ると、

- 総資産:570億 → 617億 → 686億円

- 自己資本:254億 → 303億 → 351億円

- 自己資本比率:44.5% → 49.2% → 51.2%

と、総資産拡大とともに自己資本比率も50%台まで上昇。

ネット有利子負債は、

- 2024年:46.6億円

- 2025年:10.4億円

まで縮小し、NET DER(ネット有利子負債/自己資本)は0.15倍 → 0.03倍へ大幅改善しています。

まとめると

- 積極出店で固定資産は増えている

- しかし営業CFが厚く、借入依存は低くなっている

- ネット有利子負債は自己資本の数%レベルで、実質ほぼ無借金に近い

という財務状態で、「財務リスクをあまり気にせずに成長投資を続けられる段階」に入っていると考えられます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当実績と方針

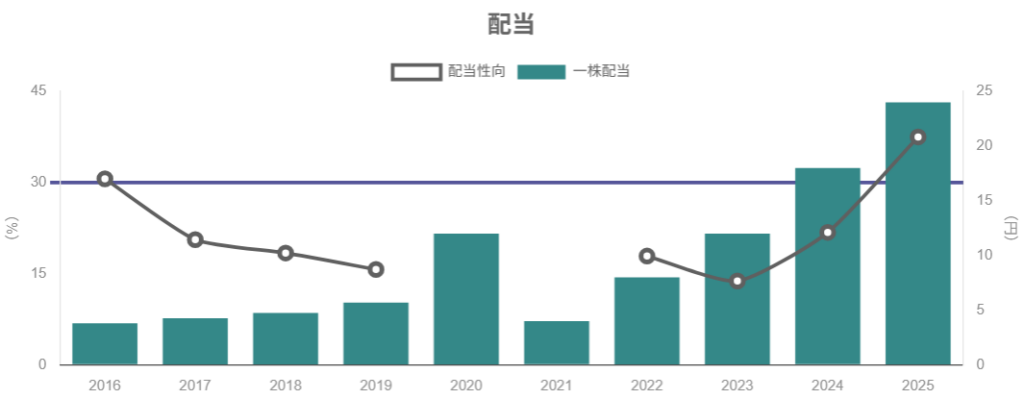

1株配当は、

- 2020/8:12円(コロナ下でも増配)

- 2021/8:4円

- 2022/8:8円

- 2023/8:12円

- 2024/8:18円

- 2025/8:24円

と、コロナ禍の減配から段階的に増配を継続しています。

2026年8月期は26円への増配予想で、2026年1月9日時点の株価1,254円ベースで配当利回り約2.1%。

配当性向はおおよそ30%前後(年度により上下)で、

「業績連動を基本としつつ、段階的な配当水準の引き上げ」を志向しているとみられます。

6-2. 自社株買い

自社株買いの実績を見ると、

- 2015〜2016年にかけて比較的大きな規模(数十億円)

- その後は抑制的

- 2024年8月期に約57億円相当、2025年8月期もわずかに実施

と、長期的には「機動的に使うが常時大規模ではない」スタンスです。

6-3. 株主優待

100株以上の株主には、「カラオケまねきねこ」「ワンカラ」で利用可能な優待券(継続保有に応じて2,000〜20,000円)が配布されます。

配当+優待を合わせると、実質利回りは個人投資家にとってそれなりに魅力的な水準になります。

6-4. 中長期投資家から見た評価

- 現時点では「高配当株」というほどではなく、成長株寄りの還元政策

- しかし増配トレンドと優待の継続性が高く、

- 業績拡大とともにトータル・シェアホルダー・リターンは着実に積み上がる設計

と評価できます。

7. バリュエーション(株価水準の評価)

7-1. 足元の株価指標

2026年1月9日時点の株価・指標(2157)は以下の通りです。

- 株価:1,254円

- 時価総額:約1,050億円

- PER(2026/8 会社予想):13.78倍

- PBR(実績):2.94倍

- 配当利回り(会社予想):2.07%

- ROE(実績):16.1%

- 自己資本比率:51.2%

EPS予想90.99円に対するPERは約14倍で、

先ほどのTOPIX100のPER18.6倍と比べるとややディスカウントされています。

7-2. 同業比較

- コシダカ:PER約14倍、PBR約2.9倍、利回り約2.1%

- 第一興商:PER約11〜11.5倍、PBR約1.5倍、利回り約3.9%

- ラウンドワン:PER約17倍、PBR約4.1倍、利回り約1.6%

見方の一例

- 「配当利回り+安定性」を重視するなら

- 第一興商の方が割安でディフェンシブに見える

- 「成長性・海外展開・EIPのストーリー」を評価するなら

- ラウンドワンほどのプレミアムも付いていないコシダカは、

グロース寄りとしてはまだ許容範囲の水準

- ラウンドワンほどのプレミアムも付いていないコシダカは、

と言えます。

7-3. 妥当性の評価

- 営業利益率16%台&ROE15〜25%という高収益体質

- 2026年8月期は売上+19%、営業利益+14%の増益予想(減損がなければ純利益も大幅増)。

これらを踏まえると、

- PER 14倍は、グロース+高ROE銘柄としてはむしろ控えめ

- PBR 3倍弱は、資本効率を考えれば「極端に割高」とも言い難い

個人的評価としては、

「おおむね妥当〜やや割安寄り」

(ただし市場全体が高バリュエーションである点は要注意)

という位置づけが妥当と考えられます。

8. 成長ドライバーと今後の注目ポイント

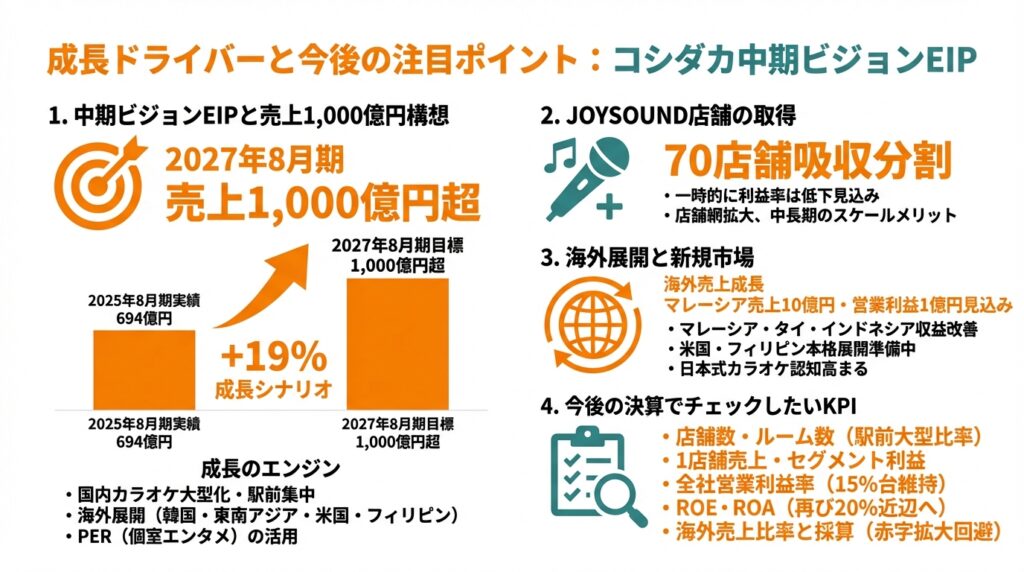

8-1. 中期ビジョン「EIP」と売上1,000億円構想

コシダカは中期経営ビジョン「EIP(Entertainment Infrastructure Plan)」で、

2027年8月期に売上高1,000億円という目標を掲げています。

2025年8月期実績694億円に対し、

- 2026年8月期:825億円(+19%)

- 2027年8月期:1,000億円超を想定

という成長シナリオを示しています。

成長のエンジンは、

- 国内カラオケ店舗の大型化・駅前集中出店

- 海外展開(韓国・東南アジアに加え、米国・フィリピンの本格展開)

- 「歌わないカラオケ」を含むPER(Private Entertainment Room)の活用拡大

です。

8-2. JOYSOUND店舗の取得

2026年8月期から、エクシング子会社スタンダードが運営する「JOYSOUND」等70店舗を吸収分割で承継する計画があります。

- 資産・負債の引き受けにより、一時的に利益率はやや低下する見込み

- しかし店舗ネットワークが一気に拡大し、中長期のスケールメリットが期待できる

という構図で、短期の利益率低下をどう評価するかは投資家の好みが分かれるところです。

8-3. 海外展開と新規市場

2025年8月期決算説明資料では、

- マレーシア・タイ・インドネシアなどでフラッグシップ店舗を展開し収益性が改善

- 米国1号店、フィリピン法人設立を準備中

- 2026年8月期からマレーシア子会社を連結、売上10億円・営業利益1億円を見込む

とされています。

海外はまだ規模が小さいものの、

- 国内市場は長期的に人口減少の影響を受ける

- 海外で「日本式カラオケ」の認知が高まりつつある

ことを考えると、成長オプションとしての価値は無視できません。

8-4. 今後の決算でチェックしたいKPI

中長期投資家として注目しておきたい指標は、

- 店舗数・ルーム数(特に駅前大型店の比率)

- 1店舗あたり売上・セグメント利益

- 全社営業利益率(15%台を維持できるか)

- ROE・ROA(再び20%近辺に戻せるか)

- 海外売上比率と採算(赤字拡大になっていないか)

あたりになります。

9. 主なリスク要因

9-1. 景気減速・消費マインド悪化

カラオケは「裁量支出」の代表格であり、

- 景気後退

- 実質賃金の伸び悩み

- 物価高による節約志向の強まり

などが起きると、来店頻度・客単価が同時に落ちるリスクがあります。

9-2. 人件費・エネルギーコスト上昇

- 深夜営業を含む労働集約的な業態

- 電気料金の上昇(空調・照明・機器)

など、固定費インフレの影響を受けやすい業態です。

これまでのところ、価格改定や効率化で吸収できていますが、

今後も人手不足が続く場合、マージンを圧迫する可能性は残ります。

9-3. 競争激化・店舗過密

大手各社が出店を加速させているため、

- 都市部の駅前での店舗過密

- 値下げ競争(フリータイム料金・飲み放題等)

が激化するシナリオも想定されます。

コシダカ自身も年50店ペースで新規出店しており、

「自社のカニバリゼーション(食い合い)」のリスクにも注意が必要です。

9-4. 減損損失・特別損失の継続

2025年8月期には、2期連続赤字店舗等を対象に約34億円の減損損失を計上しました。

2026年8月期の業績予想では、

- 特別損失なしの上限

- 前期並みの減損が出る下限

という形でレンジガイダンスを出しており、

今後も収益性の低い店舗の整理を続ける可能性があります。

これは長期的にはプラスの施策ですが、

決算ごとに「特損サプライズ」が出ると株価ボラティリティが高まりやすい点は、

中長期投資家として頭の片隅に置いておきたいところです。

10. 投資スタンスのまとめ

総合的に見た、コシダカホールディングスへのスタンスを一言で表すと、

「やや強気」

と考えることができます(あくまで一投資家の見方として)。

10-1. 判断のロジック整理

① 業績・財務

- 売上・営業利益は2019年水準を大きく超え、

営業利益率16%台・ROE二桁台を維持。 - ネット有利子負債は自己資本の3%程度、自己資本比率50%超と、財務健全性は高い。

② セグメント構造

- カラオケ事業への依存は高いものの、

不動産管理・その他事業が下支え+オプションの役割を担う構図。 - JOYSOUND店舗取得や海外展開で、規模の拡大余地がまだ大きい。

③ 株主還元

- 配当は段階的増配+配当性向30%程度。

- 自社株買いも機動的に活用しつつ、優待で個人投資家の支持を獲得。

④ バリュエーション

- PER約14倍は、ROE15%超+売上高2桁成長を考えれば割高感は薄い。

- PBR3倍弱は決して安くないが、市場平均(約1.9倍)やラウンドワン(4倍超)と比べると中庸。

⑤ リスク

- 景気敏感業種であり、景気悪化や物価高、人件費高騰の影響は避けられない。

- 減損損失など特別損失が今後も断続的に発生する可能性。

これらを総合すると、

- 「ディフェンシブ高配当株」ではなく、成長性と収益性に対してPERがまだ抑えられている成長株

- 財務が健全で、出店投資を続けても破綻リスクが低い

- 中期ビジョンの達成可否と、特損の出方で株価レンジが大きく動くタイプ

と位置づけられます。

10-2. 実際の行動イメージ(例)

中長期投資家という前提で、具体的なイメージを挙げると、

- 基本スタンス

- 「やや強気」:中期ビジョンと高収益体質を評価し、コアではないがサテライト銘柄として保有検討。

- 買い水準の一案

- PERが10〜12倍程度(業績下方修正ではなく、市場調整による株価押し下げ)の局面があれば、

段階的な買い増しを検討。

- PERが10〜12倍程度(業績下方修正ではなく、市場調整による株価押し下げ)の局面があれば、

- ホールド方針

- 営業利益率15%前後・ROE15%以上が維持されている限り、

基本は3〜5年のホールドを前提。 - 逆に、

- 店舗数拡大にもかかわらず利益率が継続的に低下

- 減損が毎年のように発生し始める

といった兆候が見えた場合は、ポジション縮小を検討。

- 営業利益率15%前後・ROE15%以上が維持されている限り、

11. まとめと注意書き

11-1. 要点の再整理

- コロナ禍で大きく落ち込んだ後、売上・利益ともにV字回復し、コロナ前を超える高収益体質に変化している。

- ネット有利子負債はごく小さく、自己資本比率50%超と、財務の安全性は高い。

- 中期ビジョン「EIP」により、2027年8月期売上1,000億円を目指す成長ストーリーを描いている。

- 現在のPER約14倍・PBR約3倍は、ROEと成長率を考慮するとおおむね妥当〜やや割安寄りと評価しうる。

- 一方で、景気敏感性・人件費/電力コスト上昇・減損損失などのリスク要因には引き続き注意が必要。

11-2. 注意書き

- 本記事は、公開情報に基づき作成した情報提供のみを目的としたものであり、

特定の銘柄の売買を推奨するものではありません。 - 記載した数値・予想・見解は執筆時点のものであり、将来の業績や株価を保証するものではありません。

- 実際の投資判断は、読者ご自身の投資目的・資金状況・リスク許容度等を踏まえ、

必ずご自身の責任で行ってください。