1.はじめに:この記事で分かること

ディア・ライフ(3245)は「都心の不動産+人材サービス」を組み合わせた少し変わった不動産会社です。

本記事では、2021年9月期〜2025年9月期あたりの決算・財務データと、足元の株価指標(2025年12月末時点)をもとに、以下の点を整理します。

- ディア・ライフのビジネスモデルと収益の柱

- 2021〜2025年の業績・キャッシュフロー・バランスシートの特徴

- ROE・自己資本比率といった“資本効率 × 財務健全性”のバランス

- 配当・自社株買いなど株主還元方針の一貫性

- 現在のPER・PBR・配当利回りを同業他社・指数と比べたバリュエーションの位置づけ

- 中長期(3〜5年)の投資家がチェックすべきKPIと主なリスク

結論だけ先に言うと、高ROE・高自己資本比率・高配当が同居している、比較的「質の良い」中堅不動産株であり、現状のバリュエーションは“おおむね妥当〜やや割安寄り”と評価しうる水準と考えられます。ただし、不動産市況と金融環境に強く依存するビジネスモデルである点は、中長期投資家にとっても無視できないリスクです。

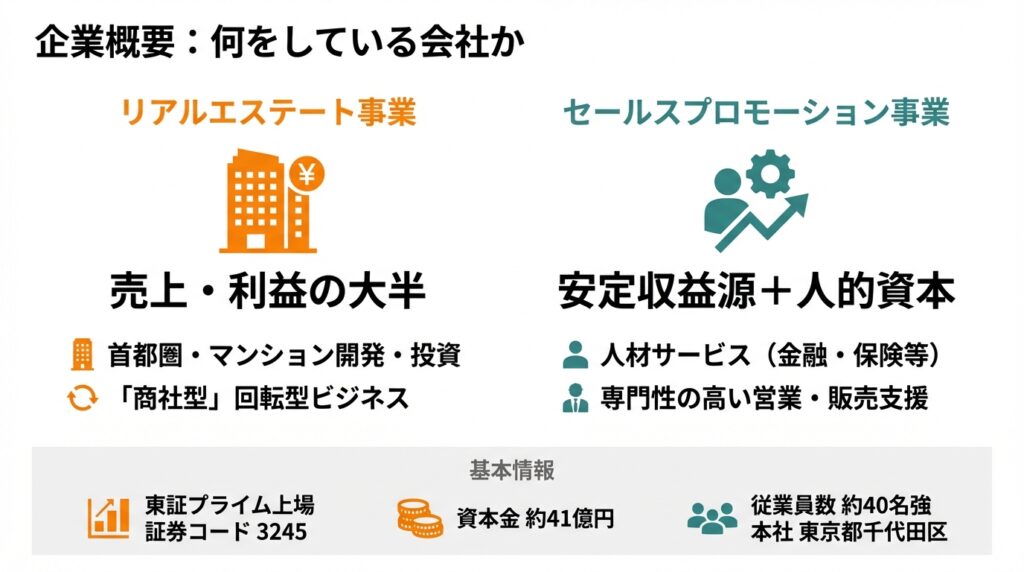

2.企業概要:何をしている会社か

- 上場市場・基本情報

- 東証プライム上場、不動産業、証券コード3245

- 本社:東京都千代田区九段北

- 資本金:約41億円、従業員数約40名強と、規模としては中堅デベロッパー+人材サービス会社という位置づけ

- ビジネスの中身(セグメント)

- リアルエステート事業

- 首都圏(東京圏)を中心に、単身者・DINKS向けハイグレードマンションの開発、商業・オフィスビル等への投資を行う不動産デベロッパー・不動産商社的な事業。

- 物件の企画・開発・販売に加え、一部は賃貸運用・アセットマネジメントなども組み合わせる「商社型」の回転型ビジネス。

- セールスプロモーション事業

- グループ会社アルシエ(旧DLXホールディングスなどの統合会社)を中心に、金融・保険業界等向けの人材サービス(派遣・業務受託・BPO)を展開。

- 特に女性に特化した人材派遣・販売支援など、専門性の高い「営業・販売支援+人材戦略パートナー」として付加価値提供を目指す。

- リアルエステート事業

売上・利益の大半はリアルエステート事業が生み、セールスプロモーション事業は利益規模こそ小さいものの、市況に比較的左右されにくい安定収益源+人的資本プラットフォームという位置づけと捉えられます。

3.業界・競合環境

- 業界ポジション

ディア・ライフは、三井不動産や三菱地所のような総合デベロッパーではなく、「首都圏・住居系に強い中堅デベロッパー+不動産商社」というポジションです。類似企業としては、投資用マンションに特化したグローバル・リンク・マネジメント(3486)や、分譲・賃貸・リノベーションを組み合わせるフージャースHD(3284)などがイメージしやすいでしょう。 - 不動産市況のトレンド(ざっくりと)

- ここ数年、東京圏の住宅・投資用不動産市場は低金利と投資マネー流入を背景に価格・取引量とも堅調。

- 一方で、日銀の政策修正を契機に金利上昇リスクも意識され始め、不動産セクター全体としては「高収益だがピーク感も意識される局面」にあります。

- 東証の業種別指数(不動産業)の平均PERは約16.8倍、PBR約1.6倍、配当利回り約1.9%と、セクター全体としては決して“超割安”とは言えない水準です。

- ディア・ライフの立ち位置

- 「都心・住居系」に強み → 景気後退局面でも比較的底堅い需要が期待できる一方、仕入れ価格の高騰・用地競争にはさらされる。

- 不動産+人材サービスという組み合わせにより、景気循環の位相が多少ずれる事業ポートフォリオを構築している点は、中長期投資家にとって分散メリット。

- 新中期経営目標「挑戦2028」で、経常利益150億円・ROE20%以上・ROIC12%水準・自己資本比率40%以上というかなり野心的な目標を掲げており、成長ストーリーも明確です。

4.セグメント別分析:どこが稼ぎ頭か

2025年9月期のセグメント別売上・利益は以下の通りです(カッコ内は前期比)。

- リアルエステート事業(主力)

- 売上高:745億69百万円(前期比+74.1%)

- セグメント利益:86億19百万円(前期比+59.1%)

→ 売上・利益ともに過去最高。都市型レジデンスや収益不動産の売却が好調で、市場ニーズを捉えた仕入・売却の好循環が続いた形です。

- セールスプロモーション事業

- 売上高:39億36百万円(前期比△2.9%)

- セグメント利益:79百万円(前期比+約2.8倍)

→ 売上は微減ながら、高付加価値案件へのシフトなどにより利益率は改善。営業力・教育力・ブランド力を生かした「高品質・高単価路線」へ舵を切っている点が特徴です。

- セグメント構造からの示唆

- 利益ベースではリアルエステート事業が圧倒的な稼ぎ頭であり、投資の成否もこの事業の市況・仕入と売却のタイミングに強く依存します。

- セールスプロモーション事業は、売上規模の割に利益はまだ小さいものの、景気循環が異なる業種(金融・保険など)を主な顧客とした人材サービスであり、ポートフォリオの安定化要因とみることができます。

- 将来的には、

- 不動産×人材のクロスセル

- グループ内人材の柔軟活用

といったシナジーの可視化が進むかが、中長期的な評価ポイントになりそうです。

5.業績・財務分析(連結ベース)

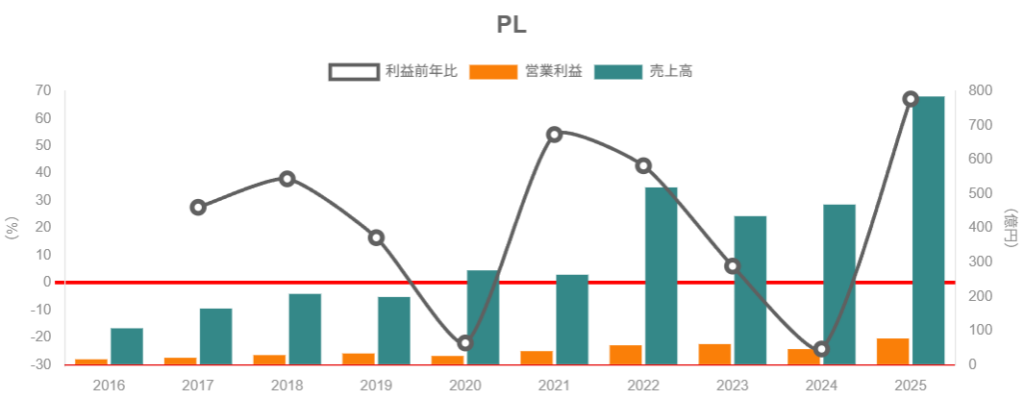

5-1. 売上・利益・マージンの推移

2022〜2025年9月期の連結業績は概ね以下のイメージです(単位:億円、カッコ内は対前期比)。

- 2022年9月期

- 売上高:519

- 営業利益:57(+42.8%)

- 経常利益:56(+37.7%)

- 親会社株主に帰属する当期純利益:42(+56.3%)

- 営業利益率:約11.1%

- 2023年9月期

- 売上高:435(△16.2%)

- 営業利益:61(+6.1%)

- 経常利益:62(+9.1%)

- 当期純利益:43(+2.5%)

- 営業利益率:約14.0%

- 2024年9月期

- 売上高:468(+7.8%)

- 営業利益:46(△24.1%)

- 経常利益:46(△24.7%)

- 当期純利益:31(△26.3%)

- 営業利益率:約9.9%

- 2025年9月期

- 売上高:785(+67.5%)

- 営業利益:77(+67.3%)

- 経常利益:78(+68.2%)

- 当期純利益:53(+67.8%、EPS122.31円)

- 営業利益率:約9.8%

ポイント

- 2022〜2023年は、売上の振れ幅は大きいものの、営業利益率は10〜14%台と高水準を維持。

- 2024年は売上増にもかかわらず利益率が一段低下し、在庫積み上がり・物件ミックス・コスト増の影響が出た調整局面と解釈できます。

- 2025年は物件売却が大きく進んだことで売上・利益とも大幅増となり、売上規模の拡大と高い収益性の両立が確認できる決算です。

投資家目線では、「利益水準は景気と市況に振れるが、中期的には高マージン体質を維持できているか」が重要なチェックポイントになります。

現状のデータを見る限り、一時的なボラティリティはあるものの、構造的な利益率低下の兆候はまだ限定的とみられます。

5-2. 資本効率(ROE・ROIC)と自己資本比率

- 2022年9月期

- ROE:23.3%

- 総資産経常利益率(ROAに近い指標):17.7%

- 自己資本比率:57.2%

- 2023年9月期

- ROE:19.3%

- 自己資本比率:57.0%

- 2025年9月期(「突破2025」最終年度)

- 経常利益:78.3億円

- ROE:20.2%

- ROIC:12.7%

- 自己資本比率:59.3%

ポイント

- ROE20%前後 × 自己資本比率約60%という組み合わせは、不動産業としては相当優秀な水準です。

- 東証不動産業指数のROEは約9.6%にとどまることを踏まえると、ディア・ライフは

“高収益 × 低レバレッジ”型のビジネスモデルと言えます。

- 東証不動産業指数のROEは約9.6%にとどまることを踏まえると、ディア・ライフは

- 中期経営計画「突破2025」で掲げた経常利益60億円・ROE15%以上・自己資本比率30%以上といった目標は、最終的に大きく上回って達成しており、計画達成力も確認できます。

中長期投資家としては、

「この高ROEは一時的な市況の追い風なのか、ビジネスモデルとして再現性のある水準なのか」

を見極めることが重要です。ROICも12%台と、資本コストを十分上回る水準が維持されている点はポジティブですが、今後の投資拡大局面でどこまで維持できるかは要ウォッチです。

5-3. キャッシュフローと在庫・有利子負債

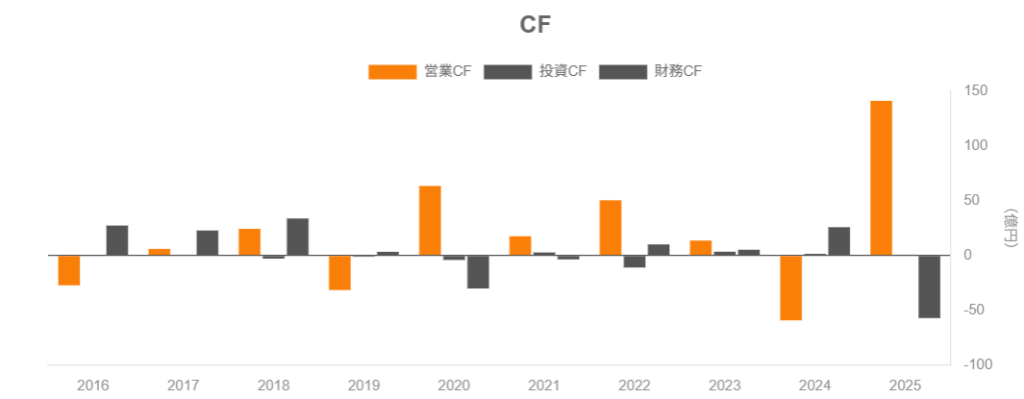

- キャッシュフローの特徴(2022〜2024年)

- 2022年9月期:営業CF+50億円、投資CF△11億円、財務CF+10億円

- 2023年9月期:営業CF+13.6億円、投資CF+3.5億円、財務CF+5.3億円

- 2024年9月期:営業CF△59.3億円、投資CF+1.4億円、財務CF+25.8億円

- 2024→2025年のバランスシート変化(連結)

- 現金預金:186億円 → 271億円

- 販売用不動産・仕掛販売用不動産:約248億円 → 約168億円

- 有利子負債:188億50百万円 → 151億66百万円

- 純資産:250億75百万円 → 284億92百万円

ポイント

- 2024年は在庫積み上げで営業CFが大きくマイナスになったものの、2025年には物件売却が進み、在庫圧縮+借入返済+現金増加という方向に転じています。

- 2025年末時点では、現金>有利子負債となっており、実質的にはネットキャッシュ状態に近い財務構造です。

- 自己資本比率約59%と合わせると、不動産会社としては非常に保守的なレバレッジ水準であり、金融環境悪化への耐性は高いと評価できます。

一方で、在庫を積み上げる局面では営業CFが大きくマイナスになり得るため、

「単年の営業CFのマイナス=ネガティブ」と短絡的に判断しないこと

が重要です。3〜5年程度のスパンで営業CFと在庫・借入の動きをセットで見るのが、この手の不動産商社型ビジネスを見るコツと言えます。

6.株主還元政策(配当・自社株買い)

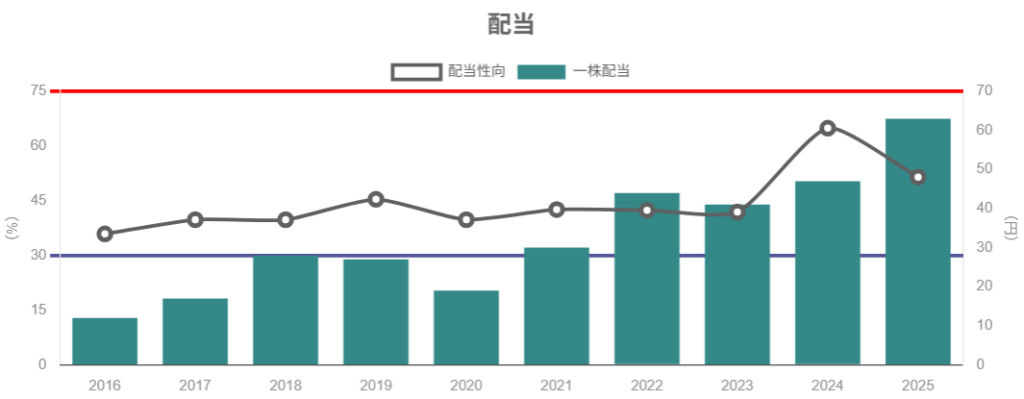

6-1. 配当方針と実績

- 旧中期計画「Go For The Future 2022」〜「突破2025」では、

- 配当性向40%を基本としつつ、

- 過去最高益や創業記念で記念配当を上乗せする方針をとってきました。

- 2022〜2023年9月期の配当実績(1株あたり)

- 2022年:44円(うち過去最高益記念配当2円、配当性向42.4%)

- 2023年:41円(同じく記念配当2円、配当性向41.9%)

- 2024年9月期以降

- 2024年9月期からはDOE(株主資本配当率)も考慮した還元方針に移行。

- 2025年9月期は過去最高益を記念し、1株当たり63円(配当性向51.5%)に増配。

- 2026年9月期会社予想配当は64円で、株価1,130円前後(2025年12月30日)に対する予想配当利回りは約5.7%。

解釈

- 基本線は「利益の40%+α(記念配当・DOE)」という一貫したスタンスで、

- 高ROE(20%前後)

- ネットキャッシュに近い財務

を考えると、5〜6%台の配当利回りが“無理をしている水準”には見えにくいというのが一つの見方です。

- ただし、2025年の利益水準が市況の追い風が強い「当たり年」である可能性も高く、

- 今後も同程度の配当水準が継続できるか

- 利益が調整局面に入った際の減配スタンス(どこまで守るか)

は、今後の決算・IRで確認したいポイントです。

6-2. 自社株買い

- 旧計画期間中(主に2019〜2021年)にかけて、複数回の自社株買いを実施。

- 取得価額の総額は合計で約11.7億円(3.7億円+3.0億円+5.0億円)とされており、配当に加えて株数圧縮による1株価値向上も意識してきたことが分かります。

- 直近では2024年9月期に約6億円規模の自己株式取得が行われるなど、「機動的な自社株買い+安定配当」の組み合わせを志向しているように見えます。

中長期投資家にとっては、

- 高配当+自社株買いの組み合わせにより、トータル・シェアホルダー・リターンは比較的魅力的と言えますが、

- 一方で、業績調整局面でどこまで還元を維持するのか(還元<成長投資)というバランスは、今後も注視が必要です。

7.バリュエーション(株価水準の評価)

2025年12月末時点の株価と指標(概算)は以下の通りです。

- 株価:約1,130円

- 2025年9月期EPS:122.31円

- 調整後PER:約9.2倍

- PBR:概ね1.7〜2.1倍(サイトにより差異あり)

- 2026年9月期会社予想配当:64円/株

- 予想配当利回り:約5.6〜5.7%

比較対象とのざっくり比較

- 不動産業全体(東証業種別指数)

- PER:約16.8倍

- PBR:約1.6倍

- 配当利回り:約1.9%

- TOPIXバリュー指数

- PER:約14.8倍

- PBR:約1.17倍

- 配当利回り:約2.5%

- 類似中堅不動産

- グローバル・リンク・マネジメント(3486):配当利回り約3.8%、配当性向約30%(PERはおおむね2ケタ前半〜中盤)

- フージャースHD(3284):PER約7.4倍、PBR約1.16倍、配当利回り約5.6%(2025年12月末時点)

評価の整理

- ディア・ライフは、

- PER:不動産セクター平均(約16.8倍)やTOPIXバリュー(約14.8倍)よりかなり低い水準

- PBR:1.7〜2倍とセクター平均よりやや高め

- 配当利回り:セクター平均の約1.9%やGLMの3.8%を大きく上回る5〜6%台

- この組み合わせは、

- 「高ROE(約20%)に対しては割安なPER」

- 「高配当を織り込んだ結果としてのやや高めPBR」

という形で説明しやすく、

とみるのが自然だと考えられます。 - ただし、2025年の利益水準はかなり好調な不動産市況に支えられた側面も強く、

- 2026年以降に利益が平準化(減益)した場合の“実質PER”をどう見るか

- 中期目標(経常利益150億円)に対して成長余地を評価するのか

によって、「割安かどうか」の結論は変わり得ます。

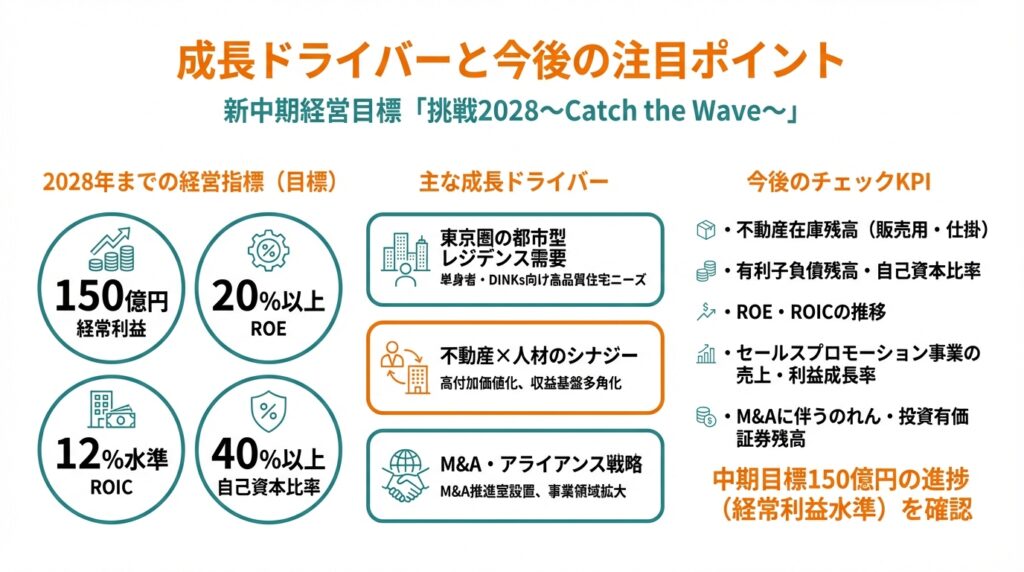

8.成長ドライバーと今後の注目ポイント

新中期経営目標「挑戦2028〜Catch the Wave〜」では、以下のような経営指標と基本方針が掲げられています。

- 経営指標(2028年までの目標)

- 経常利益:150億円

- ROE:20%以上

- ROIC:12%水準

- 自己資本比率:40%以上

- 基本方針

- 「持続可能な社会の実現に向けた取り組み強化」と「不動産商社としてのさらなる成長」

- 人材への投資によるオーガニックグロース × M&Aによる成長加速

- サステナビリティ(マテリアリティ・ESG経営)、DX、人材投資の強化

8-1. 主な成長ドライバー

- 東京圏の都市型レジデンス需要

- 都心部の人口・世帯構造を踏まえると、単身者・DINKS向けの高品質住宅ニーズは構造的に続く可能性が高く、ディア・ライフの得意領域と合致しています。

- アイディ社の建築機能・管理機能を取り込むことで、自社施工・管理による付加価値の取り込みも進んでおり、ROIC向上余地があります。

- 不動産×人材のシナジーとセールスプロモーション事業の高付加価値化

- 金融・保険業界向け人材サービスを展開するアルシエ等のグループ会社を活用し、高単価案件への集中と業務受託型ビジネスの拡大を進めています。

- 「人材戦略パートナー」としての立ち位置を強めることで、景気の局面が異なる業種からの収益を取り込み、不動産依存度を徐々に薄める狙いが見えます。

- M&A・アライアンス戦略

- これまでのパルマ、DLXホールディングス、アイディなどのM&A実績からも分かる通り、規模の割にM&Aを積極活用する会社です。

- 新中期では代表取締役直轄の「M&A推進室」を設け、

- 事業領域の拡大

- 収益基盤の多角化

を進める方針が明示されています。

8-2. 今後の決算でチェックしたいKPI

- 売上高・営業利益だけでなく、

- 不動産在庫残高(販売用・仕掛)

- 有利子負債残高・自己資本比率・ネットキャッシュポジション

- ROE・ROICの推移

- セールスプロモーション事業の売上・利益成長率

- M&Aに伴うのれん・投資有価証券残高

- そして、中期目標150億円のどのあたりにいるのか(経常利益水準)

これらを年次・四半期ベースで追うことで、中期計画の「言葉」ではなく、数字としての進捗を確認していくことができます。

9.主なリスク要因

- 不動産市況・金利動向リスク

- 主力は不動産売買に依存するリアルエステート事業であるため、

- 金利上昇

- 金融機関の融資スタンス悪化

- 不動産価格の下落

などが発生すると、仕入・売却ともに鈍化し、売上・利益が大きく振れる可能性があります。

- 主力は不動産売買に依存するリアルエステート事業であるため、

- 仕入タイミングのミス・在庫リスク

- 2024年9月期に見られたように、在庫積み上げ局面では営業CFが大きくマイナスになることがあります。

- 市場環境悪化と在庫積み上げが重なると、評価損・減損のリスクにもつながるため、

- 在庫の水準・エリア・用途

を継続的にチェックしておく必要があります。

- 在庫の水準・エリア・用途

- M&A・事業多角化の実行リスク

- M&Aを積極活用する戦略は成長加速の一方で、

- 買収価格の妥当性

- PMI(統合作業)の遅れ

- のれん減損リスク

といったリスクを伴います。

- 特にセールスプロモーション事業は人材ビジネスであり、人の流動性・離職率に大きく影響される点も意識しておきたいところです。

- M&Aを積極活用する戦略は成長加速の一方で、

- 地政学リスク・災害リスク

- 都市型レジデンスを中心とする都市部不動産は、

- 災害

- 感染症

- 地政学的リスク

等により、短期的に需要や価格が大きく変動するリスクがあります。

- ただし、住居系はオフィスや商業施設に比べれば比較的底堅い需要が期待できるものの、賃料下落・空室率上昇には注意が必要です。

- 都市型レジデンスを中心とする都市部不動産は、

- ガバナンス・資本政策の変更リスク

- これまで高い配当性向+自社株買いを行ってきた一方で、

- 将来的に成長投資を優先し、還元方針を変更する可能性

- 第三者割当増資などによる希薄化

もゼロではありません。実際に2025年末には第三者割当増資のIRも出ており、資本政策の変化には敏感であるべきです。

- これまで高い配当性向+自社株買いを行ってきた一方で、

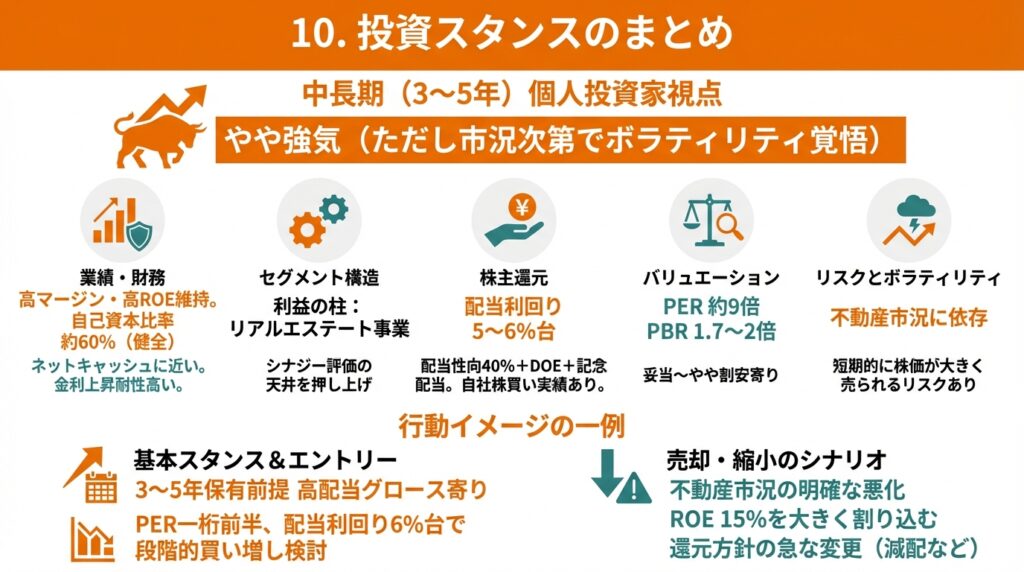

10.投資スタンスのまとめ

ここまでの内容を踏まえ、中長期(3〜5年)の個人投資家視点でのスタンスを一言で表すと、

「やや強気(ただし市況次第でボラティリティ覚悟)」

という評価がしっくりきます。

その理由を、いくつかの観点に分けて整理します。

- 業績・財務

- 2022〜2025年で見ると、高マージン体質+高ROEを維持しつつ、自己資本比率も約60%と非常に健全。

- ネットキャッシュに近いバランスシートで、金利上昇局面でも耐性が高い。

- セグメント構造

- 利益の柱はリアルエステート事業だが、セールスプロモーション事業を通じて人材ビジネス・BPOのストック的収益も持っている。

- 中長期的には、不動産×人材のシナジーが見える形で出てくれば、評価の天井を押し上げる要因になり得る。

- 株主還元

- 配当性向40%+DOE+記念配当という方針は一貫しており、5〜6%台の配当利回りは中長期保有のインカム源として魅力的。

- 過去の自社株買い実績からも、株主価値を意識した資本政策をとる会社と評価しやすい。

- バリュエーション

- PER約9倍・PBR1.7〜2倍という水準は、

- セクター平均よりPERはかなり低く

- ROE20%前後の企業としては妥当〜やや割安寄りと見なし得る。

- PER約9倍・PBR1.7〜2倍という水準は、

- リスクとボラティリティ

- 収益の源泉が不動産市況に依存する以上、業績・株価のボラティリティは避けられない。

- 在庫積み上げ局面(営業CFマイナス)や市況悪化局面では、短期的に株価が大きく売られるリスクも織り込むべきです。

行動イメージの一例(あくまで考え方)

- 基本スタンス:

- 「配当を享受しながら中期成長を狙う高配当グロース寄り銘柄」として、3〜5年保有前提で検討。

- エントリーポイント:

- PERが一桁前半、配当利回りが6%台に近づく調整局面では、段階的な買い増しを検討する余地。

- 売却・縮小のシナリオ:

- 不動産市況の明確な悪化(在庫増+利益率低下が複数期続く)

- ROE・ROICの継続的な低下(15%を大きく割り込む状況)

- 還元方針の急な変更(減配・希薄化を伴う増資など)

といったシグナルが見えた場合には、ポジションを軽くする判断材料になり得ます。

11.まとめと注意書き

要点の再整理

- ディア・ライフは、都心の不動産開発・投資を主力としつつ、人材サービスも手掛ける「不動産商社」型の中堅企業。

- 2022〜2025年にかけて、ROE20%前後×自己資本比率約60%×高配当という、質の高い財務・収益構造を維持している。

- 新中期目標「挑戦2028」では、経常利益150億円・ROE20%以上など野心的なKPIを掲げており、M&A・人材投資・DXを通じた成長シナリオが示されている。

- 株価指標(PER約9倍・配当利回り5〜6%)は、セクター平均と比べて割安感がありつつ、高ROEの割に評価が伸びきっていない状態と解釈できる。

- 一方で、不動産市況・金利・在庫水準・M&Aリスクなどにより、業績・株価のボラティリティは高めであり、短期的な値動きよりも3〜5年スパンでの投資判断が求められる。

注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・IR資料・各種データベース)をもとにした情報提供・学習目的のものであり、特定銘柄の売買を推奨するものではありません。

- 数値・株価指標は2025年12月末時点の情報に基づく概算であり、今後の市場環境・企業行動によって大きく変化する可能性があります。

- 実際の投資判断にあたっては、最新のIR資料・決算情報・株価情報を必ずご自身で確認し、ご自身のリスク許容度に応じて判断してください。