1.はじめに:この記事で分かること

コメダホールディングス(3543)は、「くつろぎの場」としておなじみのコメダ珈琲店を中心に、日本最大級のフルサービス型喫茶チェーンを展開する企業です。

本記事では、中長期(3〜5年)投資を検討する中級者向けに、

- 2020年2月期〜2025年2月期、そして2026年2月期第2四半期までの業績・財務の推移

- FC(フランチャイズ)主体のビジネスモデルが生む高い利益率と、その持続性

- 国内安定基盤+海外M&A(シンガポールなど)を軸とした成長戦略

- 配当・自社株買い・株主優待を含めた総合的な株主還元

- 現在の株価水準(PER・PBR・利回り)の位置づけと投資スタンス

を、数字とロジックベースで整理していきます。

最終的には、「コメダ株を中長期で持ち続けるか」「どの辺りの株価水準なら積極的に買い増しを検討するか」を、自分で判断するためのチェックポイントを提供することが目的です。

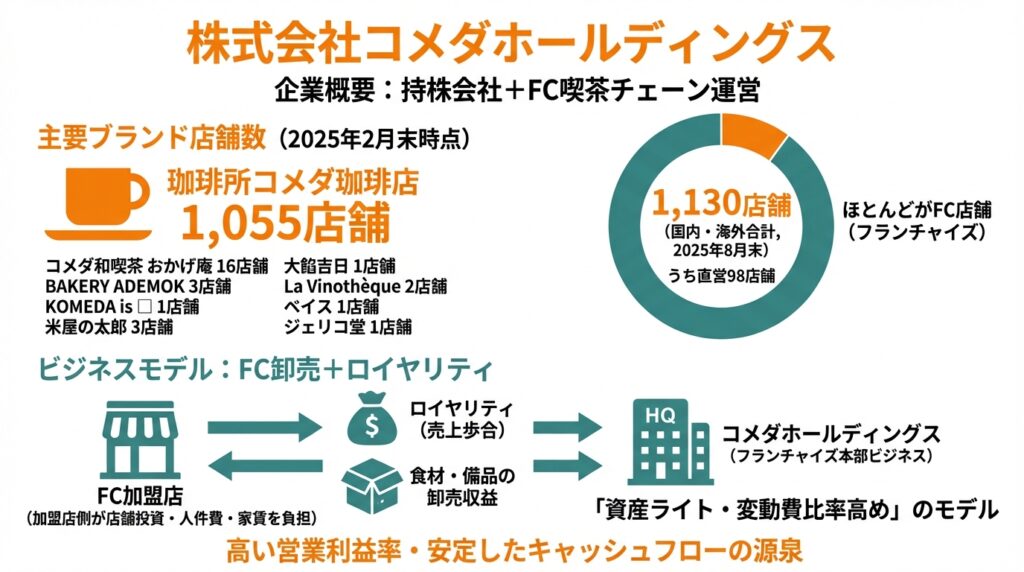

2.企業概要:何をしている会社か

持株会社+FC喫茶チェーン運営

- 社名:株式会社コメダホールディングス

- 上場市場:東証プライム/名証プレミア

- 事業内容:喫茶店チェーンを運営する「株式会社コメダ」を傘下に持つ持株会社

グループは持株会社と連結子会社4社で構成され、主力の株式会社コメダが各種ブランドを運営しています。

ブランドポートフォリオと店舗数

2025年2月末時点のブランド別店舗数は以下の通りです。

- 珈琲所コメダ珈琲店:1,055店舗

- コメダ和喫茶 おかげ庵:16店舗

- BAKERY ADEMOK:3店舗

- KOMEDA is □:1店舗

- 米屋の太郎:3店舗

- 大餡吉日:1店舗

- La Vinothèque:2店舗

- ベイス:1店舗

- ジェリコ堂:1店舗(その後も新規出店を継続)

2025年8月末時点の決算短信では、国内・海外合計で1,130店舗(うち直営98店舗)と開示されており、ほとんどがFC店舗という構造です。

ビジネスモデル:FC卸売+ロイヤリティ

コメダの収益の柱は、

- FC加盟店向けのコーヒー豆・パンなどの食材や備品の卸売収益

- 加盟店から徴収するロイヤリティ(売上歩合)

といった「フランチャイズ本部ビジネス」です。直営店は全体の一部にとどまり、店舗投資や人件費・家賃の多くは加盟店側が負担する“資産ライト・変動費比率高め”のモデルとなっています。

この構造が、後述する高い営業利益率・安定したキャッシュフローの源泉になります。

3.業界・競合環境

外食・カフェ市場のトレンド

外食産業全体は、コロナ禍の落ち込みから回復する一方、

- コーヒー豆・小麦など原材料価格の高止まり

- 電気・ガスなど光熱費の上昇

- 人手不足に伴う人件費の上昇

といったコスト面の逆風が長期化しています。

カフェ・喫茶市場においては、

- スターバックスなどセルフ型カフェ

- コンビニコーヒー

- サンマルクカフェ、ドトールなど既存チェーン

との競争が激しい一方、「ゆったり座れる・長居できるフルサービス型喫茶」のニーズは、テレワークや勉強・商談の場として根強いものがあります。

競合とのポジショニング

ドトール・日レスホールディングス(3087)

- 2025年2月期:売上高約1,545億円、営業利益率6.5%、ROE 6.7%

- セルフ型カフェ(ドトール)+ファミレス・ベーカリーレストランなどを複合展開

サンマルクホールディングス(3395)

- 喫茶事業売上高265億円・営業利益16億円(2024年3月期喫茶事業)、全社としても営業利益率は一桁台

これらと比較すると、コメダHDは

- 営業利益率:2025年2月期で18.7%(同業他社は概ね5〜7%台)

- ROE:2025年2月期 12.7%(コロナ後も10%超を維持)

と、収益性・資本効率ともに一段高い水準にあります。これはFC卸売+ロイヤリティ中心の“本部ビジネス”に徹していることが大きく、同じカフェ業界でもビジネスモデルがかなり異なる点は、中級者として押さえておきたいポイントです。

4.セグメント別分析:国内安定+海外成長オプション

IFRS上は単一セグメントですが、マネジメントは「国内事業」「海外事業」に分けて開示しています。2026年2月期第2四半期(2025年3〜8月)の実績をベースに見てみます。

① 国内事業:利益の大黒柱

- 売上収益:257億17百万円(前年同期比+14.7%)

- セグメント利益:55億60百万円(+1.6%)

- 店舗数:1,051店舗(前年末比+16店舗)

営業利益率換算で20%強と依然高水準で、コメダ全体の利益のほとんどを稼ぐ“キャッシュカウ”といえます。

増収要因は、

- 既存店売上高:FC卸売ベースで前年比112.4%

- 全店売上高:前年比117.2%

- 2025年6月の値上げ(ただしFC卸卸売価格は8月末まで据え置き)

などで、客数・客単価ともに堅調とみられます。

投資家視点の着眼点

- 既存店売上の伸びに比べ、セグメント利益の伸びが鈍い=原価・人件費上昇によるマージン圧迫

- 値上げで短期的には単価押し上げが効く一方、今後のインフレ・賃上げトレンドの中で、どこまで価格転嫁が継続できるか

② 海外事業:シンガポールM&Aで一気に拡大

2026年2月期第2四半期の海外事業は、

- 売上収益:28億25百万円(前年同期比+340.7%)

- セグメント利益:2億41百万円(+177.0%)

- 店舗数:79店舗(1年で+31店舗)

主な要因は、2025年3月1日付でシンガポールのカフェ・タイ料理チェーン「POON RESOURCES PTE. LTD.」の株式70%を約18.7億円で取得し、連結子会社化したことです。

現時点では、

- 売上比率:全体の1割強程度

- 利益率:国内よりかなり低く、一桁台前半

と、“売上は伸びているが、利益貢献はまだ限定的”なフェーズです。

投資家視点の着眼点

- 海外売上高が4.4倍と急拡大している一方で、利益率は8〜9%程度にとどまり、中期的にどこまで国内並みの効率に近づけるか

- シンガポールをヘッドクォーターに、東南アジアへの展開をどのペース・モデル(直営/FC)で進めるのか

海外は「成長オプション」であり、ベースシナリオでは国内FCビジネスを軸に安定成長、海外が上振れ要因と捉えるのが現時点では妥当と考えられます。

5.業績・財務分析(連結ベース)

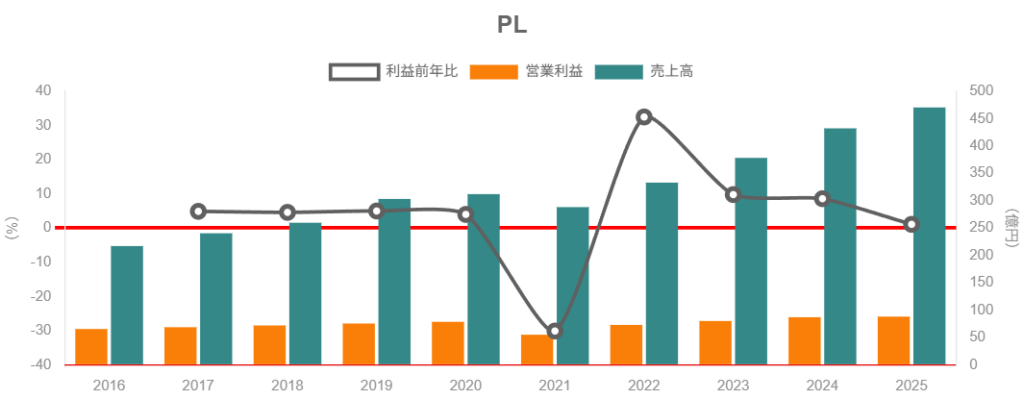

① 売上高・営業利益・営業利益率の推移(2020〜2025年)

2020年2月期〜2025年2月期の推移を整理するとおおよそ以下の通りです。

- 売上収益

- 2020/2: 約312億円

- 2021/2: 約288億円(コロナ影響で減収)

- 2022/2: 約333億円

- 2023/2: 約378億円

- 2024/2: 約432億円

- 2025/2: 約471億円(前年比+8.8%)

- 営業利益

- 2020/2: 約78.8億円

- 2021/2: 約55.1億円

- 2022/2: 約73.0億円

- 2023/2: 約80.2億円

- 2024/2: 約87.2億円

- 2025/2: 約88.2億円(+1.2%)

- 営業利益率

- 2020/2:25.2%

- 2021/2:19.1%

- 2022/2:21.9%

- 2023/2:21.2%

- 2024/2:20.2%

- 2025/2:18.7%

ポイント

- 売上はコロナショックで一度落ち込んだ後、年率10%弱のペースで右肩上がり

- 一方で、営業利益率はピークの25%超から18%台までじわじわと低下

- 特に2024→2025年は売上+8.8%に対して営業利益+1.2%と、コスト上昇を完全には価格転嫁しきれていない構図

原価率は2019/2の62.7%から2025/2には66.7%へ上昇、販管費率も足元はやや上昇しており、インフレ・人件費を吸収しつつも、マージンは「少し削られている」ことが伺えます。

② ROE・ROA・ROICなど資本効率

ROE・ROAの推移は以下の通りです(連結ベース)。

- ROE

- 2020/2:16.2%

- 2021/2:10.3%

- 2022/2:13.1%

- 2023/2:13.4%

- 2024/2:13.9%

- 2025/2:12.7%

- ROA

- 2020/2:5.5%

- 2021/2:3.3%

- 2022/2:5.1%

- 2023/2:5.4%

- 2024/2:5.8%

- 2025/2:5.5%

解釈

- コロナ期に落ち込んだROEは、2022年以降10〜14%レンジで安定

- 日本企業全体(ROE 8%前後が平均)と比べると、依然として高水準

- 一方で、2025/2期は利益成長が鈍化した影響でROEがやや低下しており、「高収益・高ROE」から「高収益・標準〜やや高めのROE」へと質が少し変わってきている

ROEをざっくり分解すると、

- 利益率(営業利益率)がじわじわ低下

- 総資産回転率は、店舗拡大が比較的緩やかで、FC主体のため大きな変化なし

- レバレッジ(有利子負債/自己資本)は高いが、徐々に低下

といった構図で、利益率の推移がROEを左右する局面に入っていると捉えられます。

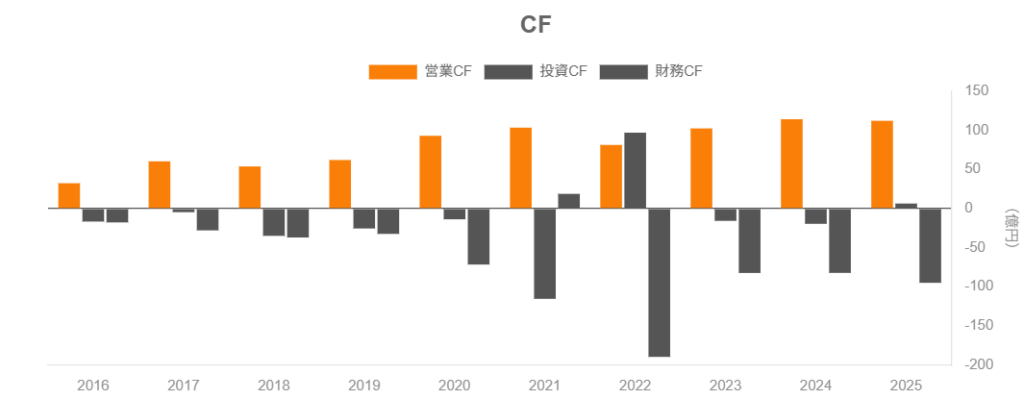

③ キャッシュフローと設備投資・FCF

キャッシュフローの推移(連結)は次の通りです。

- 営業CF

- 2023/2:102億6千万円

- 2024/2:114億4千万円

- 2025/2:112億4千万円

- 営業CFマージン:2025/2で約23.9%

- 投資CF

- 2024/2:▲19億6千万円

- 2025/2:+6億4千万円(資金回収超過)

- 設備投資額

- 2024/2:11億円

- 2025/2:14.6億円

- フリーCF

- 2024/2:94.8億円

- 2025/2:118.8億円

ポイント

- 営業CFは営業利益を大きく上回り、キャッシュ創出力は非常に強い

- 設備投資は毎期10〜15億円規模に抑えられており、フリーCFは70〜120億円程度で安定

- 2022/2に一度大きな投資CFプラス(資金回収)・財務CFマイナス(借入返済)があり、その後も借入返済や自社株買いなどにCFを充てている

FCモデルで設備投資負担が小さいため、「利益<営業CF」「営業CF≫設備投資」という構図が続いています。これは中長期投資家にとって非常にポジティブな特徴で、配当・自社株買いを続けやすい体質と評価できます。

④ 有利子負債・自己資本比率・ネットデット

財務安全性の指標を見ると、

- 総資産:2025/2期 1,057億円(前年 1,028億円)

- 株主資本:456億円、株主資本比率43.1%(2020/2期以降は30%台から着実に改善)

- 有利子負債:439.8億円、有利子負債比率96%(2019/2期の85%→2020/2期158%→2025/2期96%と低下傾向)

- 現金等:103.9億円

ざっくりとしたネットデットは、

有利子負債440億 − 現金等104億 ≒ 336億円

株主資本456億円に対するネットデット倍率は約0.7倍で、「ややレバレッジは効かせているが、危険水準ではない」と評価できます。

投資家視点

- 高収益×安定CFに支えられ、自己資本比率は40%超まで改善しており、財務体質は年々強化方向

- ネットデットは残るものの、金利上昇局面でも耐性は比較的高いとみられる

- 将来的に海外展開に再投資する余地も残しつつ、株主還元にも資金を回しやすいバランスといえます

6.株主還元政策(配当・自社株買い・優待)

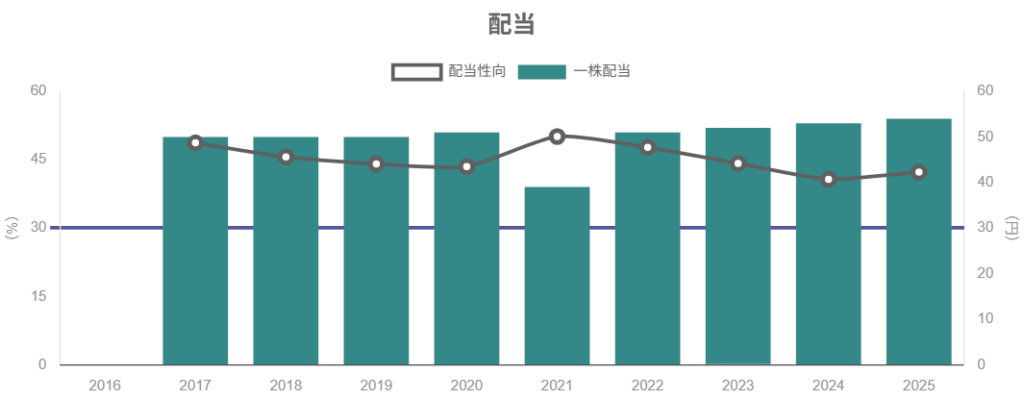

① 配当方針と実績

1株配当と配当性向の推移(連結)は以下の通りです。

- 2019/2期:50円(配当性向44.1%)

- 2020/2期:51円(43.5%)

- 2021/2期:39円(50.1%/コロナ影響で減益)

- 2022/2期:51円(47.7%)

- 2023/2期:52円(44.2%)

- 2024/2期:53円(40.7%)

- 2025/2期:54円(42.3%)

- 2026/2期会社予想:60円

特徴

- コロナ期に一度減配したものの、その後は毎期1円ずつ増配を継続

- 配当性向は概ね40〜50%レンジで安定

- 2026/2期は6円増配予想で、業績拡大に合わせて配当も一段階引き上げる方針

中長期視点では、「EPS成長に応じて配当もしっかり増やしていく」タイプの企業とみられます。

② 自社株買いと総還元

自社株買いの実績(概略)は以下の通りです。

- 2019/2期:10億円

- 2022/2期:1億円

- 2023/2期:1億円

- 2024/2期:10億円

- 2025/2期:10億円

総還元性向(配当+自社株買い)は、2024/2期 57.4%、2025/2期 59.5%と高水準で、フリーCFのかなりの部分を株主に還元していることが分かります。

③ 株主優待(KOMECA)

コメダHDの株主優待は、独自プリペイドカード「KOMECA」へのチャージです。

- 権利確定:2月末・8月末

- 100株以上保有:

- 通常優待:年2回、各1,000円分チャージ(合計2,000円)

- 長期保有優待(一定期間保有で上乗せ)もあり

2025年12月26日時点の株価3,040円を前提にすると、

- 配当利回り(予想):約1.97%

- 優待利回り:約0.65%

- 総合利回り:約2.6%

「高配当株」とまでは言えませんが、安定増配+実用性の高い優待を組み合わせた設計で、長期保有インセンティブを意識した還元設計と評価できます。

7.バリュエーション(株価水準の評価)

① 現在の株価指標と過去レンジ

2025年12月26日時点の株価指標は以下の通りです。

- 株価:3,040円

- 時価総額:約1,400億円

- PER(2026/2期会社予想ベース):約20.4倍(EPS予想148.8円)

- PBR:2.9倍(BPS 1,002.8円)

- 配当利回り(予想):約1.97%

IRBankによると、2017〜2025年のPERレンジは概ね15〜26倍、PBRは1.7〜3.7倍です。

→ 現在のPER20倍台前半・PBR約3倍という水準は、

- 自社の過去レンジの「真ん中〜やや上」

- 成長性・ROE水準を考えると、「おおむね妥当〜やや割高」ゾーン

と解釈するのが自然と考えられます。

② 同業他社・指数との比較

- ドトール・日レスHD(3087)

- 株価:約2,590円

- PER:約15倍、PBR約1.1倍(2025年12月時点)

- サンマルクHD(3395)

- 株価:約2,690円

- PER:約25倍、PBR約1.9倍(2025年12月時点)

相対比較のポイント

- 営業利益率・ROEが高いコメダは、PER・PBRともにドトールよりプレミアム評価

- サンマルクとは、PERは同水準〜やや低め、PBRはコメダが高い

- ROE12〜14%・営業利益率18〜20%という質を考えると、PER20倍前後は“品質プレミアム”として一定の説得力はある一方、ディフェンシブ高配当株というよりは「クオリティ・グロース寄り」の評価といった印象です。

③ バリュエーション評価

- 現在水準(PER20倍前後)は、

- 安定成長・高収益・ブランド力を勘案すると「おおむね妥当」

- ただし、マージンがじわじわ低下している中でPERが大きく拡張していく余地は限定的

- 中長期投資家のスタンスとしては、

- PER18倍前後・PBR2.5倍近辺まで調整する局面があれば「中長期の買い増し候補」

- 現状は「ホールド優先、押し目待ち」というニュアンスが現実的と考えられます(あくまで一投資家の視点イメージ)

8.成長ドライバーと今後の注目ポイント

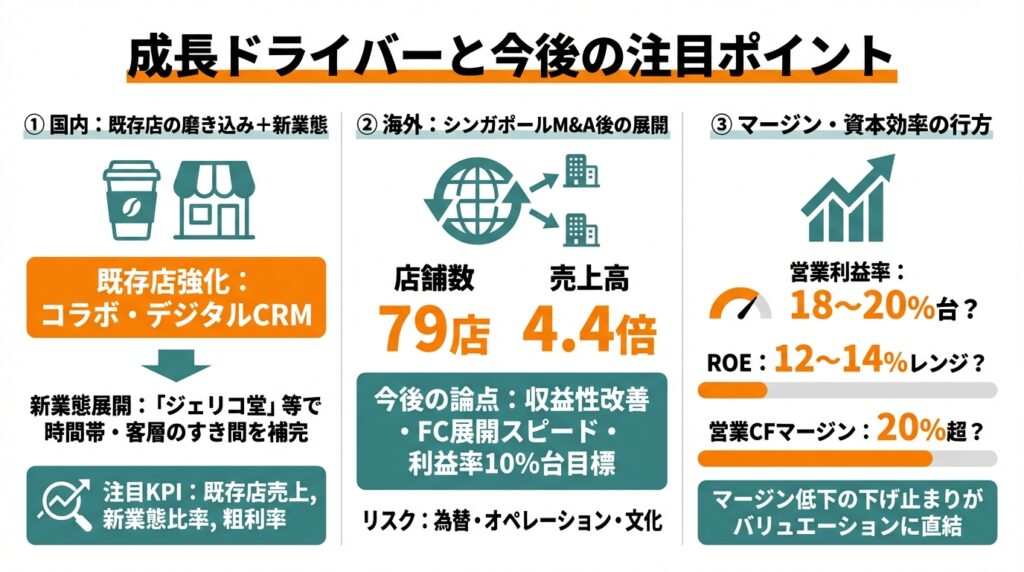

① 国内:既存店の磨き込み+新業態

国内はすでに1,000店舗を超え“量的拡大のピークに近い”エリアですが、以下のような取り組みが続いています。

- コラボ商品(ブラックサンダー、ポケモンなど)の投入による客数・客単価アップ

- デジタル施策(公式アプリ、KOMECA連携)によるCRM強化

- 新業態「ジェリコ堂」(スタンド喫茶)やベーカリーなど、“時間帯・客層のすき間”を埋めるブランド展開

ポイント

- 既存のコメダ珈琲店は“朝〜昼〜カフェタイム”に強い一方、テイクアウト・夜時間帯の余地もあり、新業態でその補完を図っている

- FC本部としては、新業態をうまくFC網に載せられれば、追加のロイヤリティ収入源となる

中長期投資家としては、

- 既存店売上(特にFC卸売ベース)

- 新業態の店舗数・売上構成比

- フード・ドリンク粗利率(原価率)

といったKPIに注目していくことが重要です。

② 海外:シンガポールM&A後の展開

海外事業は、POON社の買収により店舗数79店・売上高4.4倍と一気に拡大しました。

今後の論点は、

- シンガポール・東南アジアでの既存ブランドの磨き込み(既存事業の収益性改善)

- コメダブランドの現地展開(FCモデル導入)のスピード

- 海外事業の利益率が、数年で10%台に乗せられるかどうか

海外事業の成功は、売上成長だけでなく、ROE・ROICの上振れ余地にもつながりますが、同時に為替・オペレーション・文化の違いといったリスクも伴います。

③ マージン・資本効率の行方

コメダを中長期で追う上で、特に注視したい指標は以下の通りです。

- 営業利益率:18〜20%台を維持できるか

- 売上原価率・販管費率:原材料・人件費高をどこまで価格転嫁できるか

- ROE:12〜14%レンジを維持できるか

- 営業CFマージン:20%超を維持できるか

特に、マージン低下トレンドがどこで下げ止まるかは、バリュエーションの持続性(PER20倍近辺を維持できるか)に直結します。

9.主なリスク要因

中長期投資家として押さえておきたいリスクは、以下のように整理できます。

① コストインフレ・人手不足リスク

- コーヒー豆・小麦などの原材料価格

- 電気・ガスなど光熱費

- 最低賃金引き上げによる人件費

これらが想定以上に上昇し、価格転嫁が追いつかなければ、営業利益率がさらに低下するリスクがあります。国内FCモデルでは、加盟店の収益性悪化が本部ロイヤリティ・卸売にも跳ね返るため、加盟店との利害調整も重要になります。

② FCモデル特有のリスク

- 加盟店オーナーとの関係悪化(ロイヤリティ負担感、値上げ時の摩擦)

- 品質管理やサービスレベル低下がブランド毀損につながるリスク

FC比率が非常に高い点は収益性の源泉である一方、外部パートナーとの関係性で事業の成否が左右される構造的リスクでもあります。

③ 海外展開リスク

- 買収先企業の統合(PMI)が予定通り進まない

- 現地の労務・規制・競合環境への対応

- 為替変動(シンガポールドルなど)の影響

海外事業はまだ全体の一部とはいえ、M&Aを通じた拡大が続けば、失敗時の損失インパクトも大きくなる点は注意が必要です。

④ マクロ・競争環境

- 日本国内の人口動態・個人消費の伸び悩み

- コンビニ・セルフ型カフェ・ファストフードとの競争激化

- カフェ市場のトレンド変化(健康志向、時短志向など)

とはいえ、コメダは「ゆったり座れる・ボリューム感のあるメニュー」という独自ポジションを持っており、価格競争ではなく、付加価値競争で戦えているかどうかを定期的にチェックすることが重要です。

10.投資スタンスのまとめ

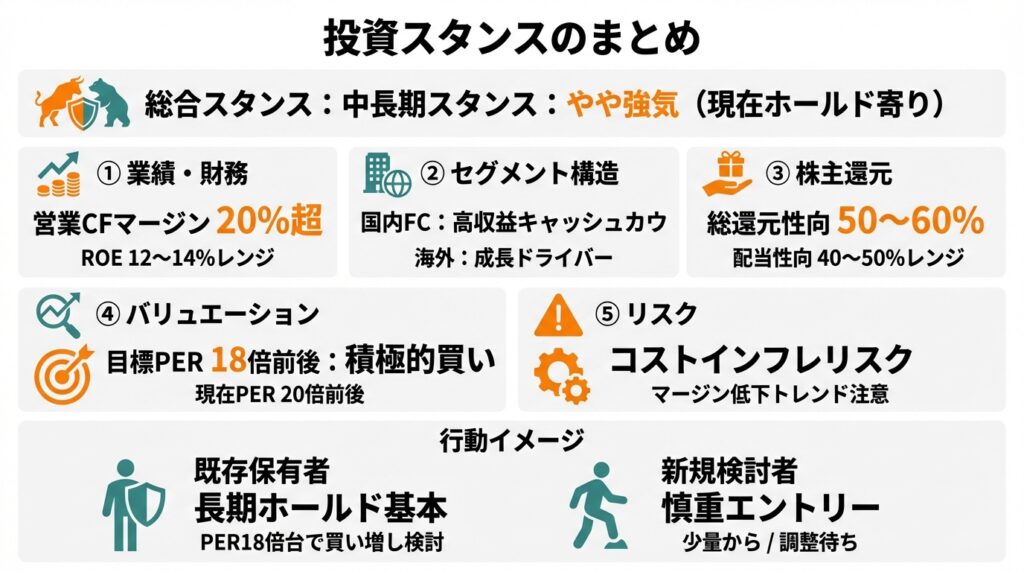

総合的に見た、筆者のスタンスイメージは、

中長期スタンス:やや強気(ただし、現在株価は“ホールド寄り”)

といった位置づけが妥当と考えられます。

評価の整理

① 業績・財務

- 売上はコロナ後にしっかり回復し、今後も中〜高一桁成長が期待できる

- 営業利益率は低下傾向だが、なお18〜20%台と高水準

- ROEは12〜14%レンジ、営業CFマージン20%超でキャッシュ創出力は非常に高い

② セグメント構造

- 国内FCビジネスが高収益なキャッシュカウとして機能

- 海外事業はまだ利益貢献小さいが、M&A・出店で売上成長ドライバーになり得る

- 新業態(ジェリコ堂など)はオプション性が高く、当面は「小さな実験」と見ておくのが無難

③ 株主還元

- 配当はコロナ期を除き安定増配を継続、配当性向40〜50%レンジ

- 自社株買いも毎期10億円規模を継続しており、総還元性向は50〜60%と高い

- 優待KOMECAも含め、「長期ホルダーを重視する設計」が見て取れる

④ バリュエーション

- PER20倍前後・PBR約3倍は、「高収益・高ROE・ブランド力」を反映した妥当水準

- ただし、マージン低下トレンドや国内市場の成熟を踏まえると、“大きくPER拡大を期待する局面”ではない

- 個人的なイメージとしては、

- PER18倍前後:長期投資目線で「積極的に買いを検討」

- PER20〜22倍:基本ホールド、余裕資金での押し目拾い

⑤ リスク

- 原材料・人件費・光熱費などコストインフレリスク

- FC加盟店との関係性・海外PMIなど、ビジネスモデル特有の構造リスク

- これらはすぐに顕在化するものではないものの、マージン・ROEのトレンドに注意が必要

行動イメージ

- すでに保有している投資家

- 長期ホールドを基本としつつ、マージン・ROE・海外事業の進捗を四半期ごとに確認

- 市場全体の調整や原材料価格落ち着きでPERが18倍台まで下がる局面では、買い増し検討余地あり

- 新規で検討している投資家

- 現在水準では「一気にフルポジション」ではなく、

- 少量から入り、決算を見ながら段階的に買い増す

- または、目標バリュエーション(例:PER18倍・PBR2.5倍程度)までの調整を待つ

といった慎重なエントリーが現実的と考えられます。

- 現在水準では「一気にフルポジション」ではなく、

11.まとめと注意書き

要点整理

- コメダHDは、FC卸売+ロイヤリティ中心の“資産ライトな本部ビジネス”により、営業利益率18〜20%台・ROE12〜14%と、同業他社より一段高い収益性を維持しています。

- 国内FCビジネスが高収益なキャッシュカウとして機能し、海外M&Aや新業態は成長オプションとして位置づけられますが、当面の利益の柱はあくまで国内です。

- 営業CFマージン20%超・設備投資10〜15億円規模という構造から、フリーCFは毎期70〜120億円規模で安定しており、配当+自社株買いを支える強いキャッシュ創出力があります。

- 現在のバリュエーション(PER20倍前後・PBR約3倍)は、自社の過去レンジ・同業比較から見て「おおむね妥当〜やや割高」ゾーンであり、長期ホールドには適している一方、積極的な買い増しにはある程度の押し目待ちが無難と考えられます。

- 投資判断上の注目ポイントは、マージンの下げ止まり、ROEの維持、海外事業の収益化スピード、そしてFC加盟店との関係性・海外PMIなどビジネスモデル特有のリスクのマネジメントです。

注意書き

- 本記事は、公開情報に基づきコメダホールディングスの業績・財務・株価指標を整理したものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値は記事執筆時点の開示資料・各種データベースを基にしていますが、その正確性・完全性を保証するものではなく、今後の業績や株価を約束するものでもありません。

- 実際の投資判断にあたっては、ご自身の投資目的・リスク許容度・保有資産の状況等を踏まえ、必ずご自身の責任で最終判断を行ってください。