1. はじめに:この記事で分かること

アバントグループ(3836)は、「企業価値の向上に役立つソフトウエア会社になる」を掲げ、連結決算・経営管理・データ活用といった“企業の頭脳部分”を支えるソフトウェア&サービスを展開している会社です。

本記事では、2021年6月期〜2025年6月期の通期決算と、2026年6月期第1四半期までの開示情報をもとに、

- 業績・財務のトレンド(売上・利益・キャッシュフロー・資本効率)

- セグメント別(連結決算開示/DX推進/経営管理ソリューション)の収益構造

- 中期経営計画「BE GLOBAL 2028」と成長ドライバー

- 配当・自社株買いなど株主還元スタンス

- 現在のバリュエーションが割安かどうかの“考え方”

を整理し、「3〜5年の中長期投資を検討する個人投資家が、自分で判断するためのチェックポイント」を提供することを目的とします。

なお、記載の株価・指標は原則として2026年1月時点の公開情報に基づきます。数値は概数・四捨五入を含み、将来を保証するものではありません。

2. 企業概要:何をしている会社か

2-1. 事業の全体像

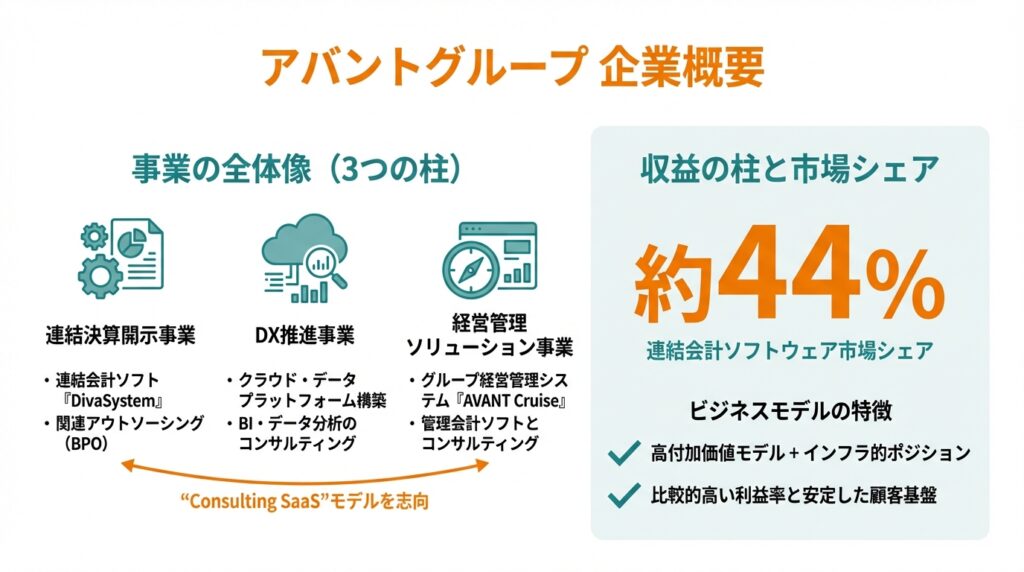

アバントグループは持株会社で、主に以下の3事業セグメントで構成されています。

- 連結決算開示事業

- 子会社ディーバを中心に、連結会計ソフト「DivaSystem」や関連アウトソーシング(BPO)を提供。

- 連結決算・有価証券報告書などの開示業務を支えるインフラ的ポジション。

- DX推進事業

- 子会社ジールなどが、クラウド・データプラットフォーム構築やBI・データ分析のコンサルティングを提供。

- 三菱商事グループのデータ基盤プロジェクト「DATA SMART」でジールのオープンデータサービスが採用されるなど、大企業向け案件も多い。

- 経営管理ソリューション事業

- グループ経営管理システム「AVANT Cruise」など、経営管理・管理会計領域のソフトとコンサルティングを組み合わせた“Consulting SaaS”モデルを志向。

2-2. 収益の柱とビジネスモデル

- 連結会計ソフト市場での圧倒的シェア

2023年度の連結会計ソフトウェア市場で、アバントグループは約44%のシェアを持ち、TOP100時価総額企業の半数以上に導入されているとされています。 - サブスクリプション型の保守・クラウド利用料や、決算アウトソーシングといったストック性の高い収益をベースに、導入コンサル・プロジェクト収益が積み上がる構造。

- DX推進・経営管理ソリューションでは、クラウド基盤・データ分析・管理会計コンサルなどの人材集約型ビジネスが売上を牽引。

「ソフトウエアとサービスを組み合わせた高付加価値モデル+インフラ的ポジション」の組み合わせにより、比較的高い利益率と安定した顧客基盤を持つのが特徴です。

3. 業界・競合環境

3-1. マクロトレンド

アバントが位置するのは「連結会計・経営管理・データ活用」という、企業の“経営情報インフラ”領域です。この市場は、

- コーポレートガバナンス・コード、プライム市場の上場維持要件

- 東証による「資本コストや株価を意識した経営」の要請

- インボイス制度や電子帳簿保存法などの法令対応

- ERP/基幹系システムのリプレース需要

といった要因から、中長期的なIT投資が継続しやすい分野とされています。

連結会計ソフト市場そのものも、調査会社のレポートで年率2〜3%程度の堅調成長が見込まれ、SaaS化・クラウド化が進展中です。

3-2. 競合企業の位置づけ

- オービックビジネスコンサルタント(OBC, 4733)

- 「勘定奉行」シリーズなど会計・業務パッケージで中堅中小企業向けに強み。

- 足元の予想PERは30倍台半ば、PBRは3〜4倍台と高評価。

- TKC(9746)

- 会計事務所・中小企業向けに会計・税務システムを提供。保守的ながら高ROEと安定配当。

- グローバルERPベンダー(SAP等)

- グローバル連結やERP刷新プロジェクトでは競合する場面もあるが、アバントは日本企業の連結会計・開示専業としてニッチを深掘り。

アバントは 「上場企業グループ向けの連結決算・経営管理特化」 というポジションで、OBC/TKCよりも大企業寄り・プロジェクト寄りのビジネスモデルと言えます。

4. セグメント別分析(事業別の収益性・成長性)

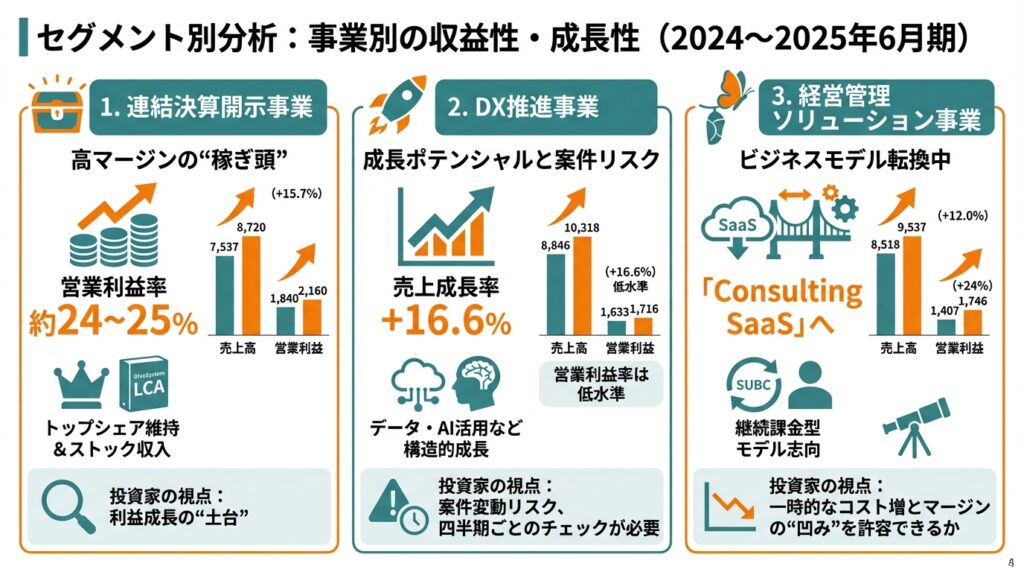

2024年〜2025年6月期のセグメント別売上・営業利益は以下の通りです(単位:百万円)。

- 売上高

- 連結決算開示事業:7,537 → 8,720(+15.7%)

- DX推進事業:8,846 → 10,318(+16.6%)

- 経営管理ソリューション事業:8,518 → 9,537(+12.0%)

- 営業利益

- 連結決算開示事業:1,840 → 2,160

- DX推進事業:1,633 → 1,716

- 経営管理ソリューション事業:1,407 → 1,746

ここから読み取れるポイントは以下です。

4-1. 連結決算開示事業:高マージンの“稼ぎ頭”

- 営業利益率は約24〜25%とグループ内で最も高い水準。

- 連結会計ソフト「DivaSystem LCA」は、パッケージ市場で長年トップシェアを維持しており、保守・BPOを含む高収益なストック収入が厚い。

- 2026年6月期1Qも売上+17.7%、営業利益+49.4%と、アウトソーシングの高成長を背景にマージン拡大が続いています。

投資家の視点

- 「アバントの利益の源泉はどこか?」という問いに対しては、まずこのセグメントが主役と考えられます。

- 中期計画ではこの領域でさらにソフトウェア比率を高め、BPOとの組み合わせで収益性を引き上げる方針であり、利益成長の“土台”と見てよさそうです。

4-2. DX推進事業:成長ポテンシャルは大きいが、案件リスクも

- 売上成長率は高く、2024→2025年で+16.6%と好調。

- 一方で営業利益率は16〜18%台で、連結決算開示より低い水準。大型案件の中止などで利益変動も起こりやすいことが、2025年6月期決算説明会でも説明されています。

投資家の視点

- データプラットフォーム・BI・AI活用など、構造的な成長テーマを捉えている一方で、プロジェクトの品質管理・人材供給が利益率を左右するセグメントです。

- 中計ではこの事業もCAGR二桁成長を前提にしていますが、大型案件の失注・中止が繰り返されないかは四半期ごとにチェックしたいポイントです。

4-3. 経営管理ソリューション事業:ビジネスモデル転換中

- 売上は+12%、営業利益は+24%と、2025年6月期には利益の伸びが売上を上回っています。

- 「Consulting SaaS」への転換を進めており、ソフトウェア+コンサル+保守の組み合わせで継続課金型モデルを志向。

- 2026年6月期1Qは保守サービスの一部移管や先行投資で減益となっており、短期的には利益のブレが出ています。

投資家の視点

- 中計の中核テーマであり、成功すれば全社のソフトウェア比率・利益率を押し上げうるセグメント。

- ただし、ビジネスモデル転換期には一時的なコスト増(R&D・マーケティング・人件費)が発生するため、1〜2年単位でのマージンの“凹み”を許容できるかが、中長期投資家のスタンスを分けるポイントになります。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益のトレンド

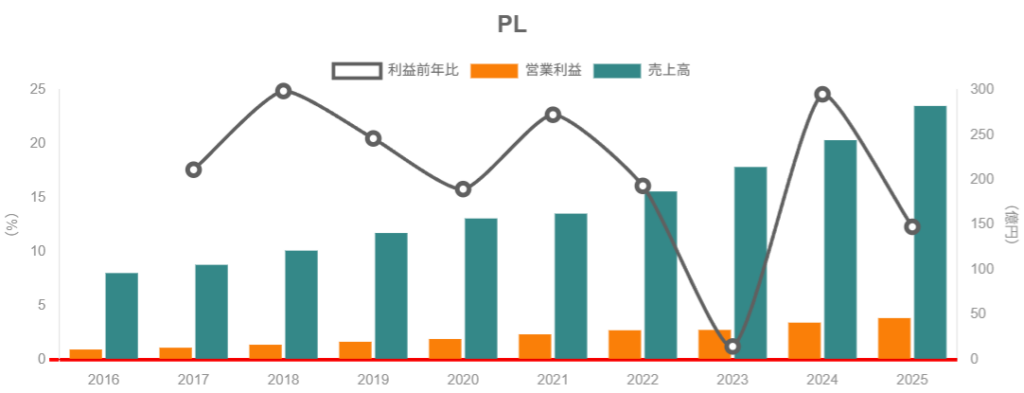

2021〜2025年6月期の業績ハイライトは以下の通りです(単位:百万円)。

- 売上高:16,236 → 18,703 → 21,424 → 24,419 → 28,227

- 営業利益:2,796 → 3,247 → 3,289 → 4,099 → 4,604

- 親会社株主帰属純利益:1,888 → 2,045 → 2,094 → 2,850 → 3,434

この5期間(4年)で見ると、

- 売上高CAGR:約15%

- 営業利益CAGR:約13%

と、 “二桁成長+安定的な増益” のトレンドが続いています。

5-2. 営業利益率の推移と背景

- 売上高営業利益率:

- 2021年:17.2%

- 2022年:17.4%

- 2023年:15.4%

- 2024年:16.8%

- 2025年:16.3%

ポイント

- 2023年に一度15%台前半まで低下したものの、その後は16%台を維持。

- 2025年は大型DX案件の中止や、R&D・マーケティング・人材投資の増加で、前年から0.5pt低下したことが決算説明資料で説明されています。

つまり、「積極投資と成長のために、あえて営業利益率の上振れを追いすぎていない」とも解釈できます。

中長期投資家としては、

- 営業利益率15〜18%が“通常レンジ”

- このレンジを維持しつつ売上が二桁成長できているか

を、決算ごとにチェックするのが現実的なスタンスと思われます。

5-3. 資本効率(ROE・総資産利益率)

主要財務指標より:

- 自己資本当期純利益率(ROEに相当):

- 2021年:23.6%

- 2022年:21.1%

- 2023年:18.3%

- 2024年:22.3%

- 2025年:23.8%

- 総資産経常利益率(ROAの近似):19〜21%台で安定。

解釈

- ROE20%前後を安定的に出せている点は、日本株全体と比較してもかなり高水準です。

- 総資産利益率も20%近辺と高く、「利益率×資産回転率」の両面から資本効率の高さが確認できます。

中期経営計画では、純利益CAGR25%以上を目標としており、現状のROE水準を保ちながら緩やかなレバレッジ活用や株主還元を組み合わせることが意識されています。

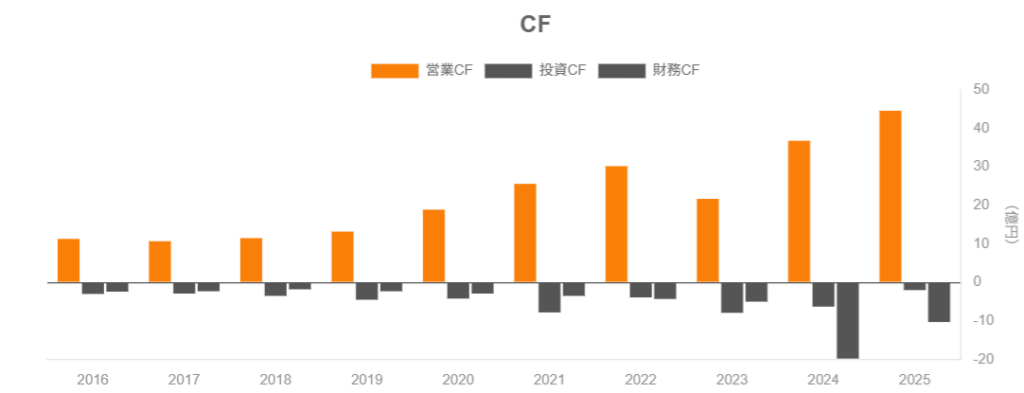

5-4. キャッシュフローと投資・還元のバランス

キャッシュフローは2021〜2025年で以下のように推移しています(単位:百万円)。

- 営業CF:2,561 → 3,026 → 2,175 → 3,680 → 4,469

- 投資CF:▲789 → ▲398 → ▲795 → ▲630 → ▲201

- 財務CF:▲359 → ▲433 → ▲507 → ▲1,981 → ▲1,036

- 期末現金残高:6,370 → 10,002 → 10,881 → 11,976 → 15,162

読み解きポイント

- 営業CFマージンは概ね15%前後

- 2025年6月期は売上に対して約16%の営業CFと、利益に見合ったキャッシュが出ています。

- 投資CFは年数億円レベルに抑制

- 主にソフトウェア関連投資やマイノリティ投資が中心で、営業CFの範囲内に十分収まる水準。

- 財務CFのマイナスは配当・自社株買いによるもの

- 特に2024〜2025年は、自社株買いも含め株主還元を強化していることからマイナス幅が拡大。

結果として、

- フリーキャッシュフローは継続的にプラス

- 現金同等物は5年で約2.4倍に増加

- 自己資本比率は60〜64%台、有利子負債も少なく、2025年度末時点で実質ネットキャッシュ企業とみられます。

中長期投資家の視点では、

「成長投資(R&D・マイノリティ投資)+安定的な配当+機動的な自社株買い」を、営業CFベースで無理なく回せているか

を、キャッシュフローの観点から確認すると良いでしょう。

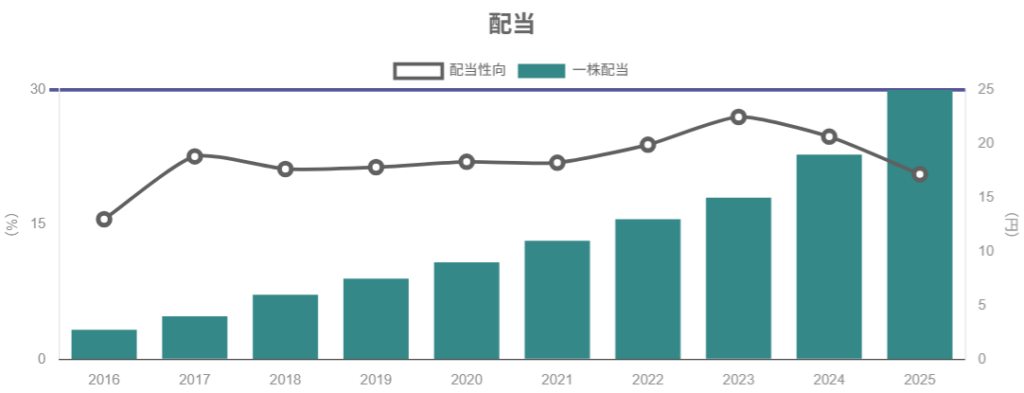

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針:DoE重視で“右肩上がり”を志向

株主還元ページでは、剰余金配当を重要な還元手段と位置づけ、純資産配当率(DoE)を重視しつつ、配当の安定的な維持・向上を目指すと明示されています。

- 年間配当(1株当たり):

- 2021年:11円

- 2022年:13円

- 2023年:15円

- 2024年:19円

- 2025年:25円

- 2026年(予想):32円

- 配当性向:概ね25%前後

- 純資産配当率(DoE):5〜6%台で、東証全体平均を上回る水準を目標。

ポイント

- 業績に“完全連動”ではなく、右肩上がりを志向するタイプの配当政策と読めます。

- 中長期的には「DoEで上位10%企業並みの8%」を目指すとされており、ROE20%前後との組み合わせを考えると、今後も配当性向の緩やかな引き上げ余地があると考えられます。

6-2. 自社株買い:資本効率・株主価値向上を意識

直近では、以下のような自己株式取得・消却の決定が開示されています。

- 2024年4月:

- 120万株(上限)、10億円の自社株買い決定。

- 2025年11月:

- 150万株(上限、発行済株式数の約4.1%)、20億円の自社株買いと、その全株式の消却を決定。

- 2025年11月〜2026年5月の期間で取得を進行中(2025年12月末時点で15万株超を取得)。

- 自己株式取得の目的として、資本効率向上や株主価値向上が明示されており、キャピタルアロケーション計画にも織り込まれています。

中長期投資家にとっての意味合い

- 事業モデルがキャッシュリッチであること、M&Aよりもまずは 内部成長+株主還元 に重きを置いていることの表れと解釈できます。

- ただしPBRが4倍台と高水準であるため、「割安だから買う」というより、“資本効率を落とさないための機動的な調整”の性格が強い点には留意が必要です。

7. バリュエーション(株価水準の評価)

7-1. 足元の指標水準

2026年1月時点の代表的な指標(予想ベース、概数)は以下の通りです。

- 株価:約1,800〜1,900円

- 予想EPS:約96円

- 予想PER:約19倍前後

- 実績BPS:約427円

- PBR:約4.2〜4.4倍

- 予想配当:32円(会社計画)

- 予想配当利回り:約1.3〜1.5%

過去2年平均のPERは22倍前後、PBRは4.6倍前後とされており、足元のPERは過去平均よりやや低め、PBRはほぼ平均的という位置づけです。

7-2. 同業他社・指数との比較

同じ「会計・経営管理系ソフト」周辺の上場企業と比較すると:

- OBC(4733)

- PER:約37倍

- PBR:約3.7倍

- 配当利回り:約1.3%

- TKC(9746)

- PER:約18倍

- PBR:約2.0倍

- 配当利回り:約2.6%

- TOPIX(参考)

- 12ヶ月先予想PER:17〜18倍程度

- PBR:約1.7倍

相対評価

- PER:

- TOPIX比でややプレミアム(+10〜15%程度)

- TKCに近い水準で、OBCほど極端な高PERではない。

- PBR:

- TOPIXの約1.7倍に対して4倍台と、かなり高い水準。

- 高ROE20%前後の“クオリティプレミアム”と、資本の軽さ(無借金・ソフト資産中心)を織り込んだ水準と考えられます。

7-3. 総合評価

- 売上・利益成長(CAGR15%・13%)、ROE20%前後、営業利益率16%前後というファンダメンタルを踏まえると、PER19倍前後は「おおむね妥当〜やや割高」と評価するのが無難と思われます。

- PBR4倍台は、日本株全体から見ると明確に高く、業績モメンタムが鈍化した場合の下押しリスクも意識が必要です。

中長期投資の観点では、「大きく割安ではないが、ビジネスの質と成長性を考えるとプレミアムはある程度許容できる」というバランス感覚が重要になりそうです。

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画「BE GLOBAL 2028」の骨子

2024年6月期〜2028年6月期を対象とする中計では、

- 売上高:2023年実績比で2倍

- 純利益:3倍(CAGR25%以上)

- ソフトウェアドリブン戦略による価値創造生産性向上

- 成長投資に総額200億円(5年間)、配当で累計50億円の支出

といった目標が掲げられています。

8-2. 主な成長ドライバー

- 連結決算開示のBPO拡大+シェア拡大

- DivaSystemは既に市場シェアNo.1ですが、連結会計分野でのBPO需要拡大により高マージンのストック収入をさらに積み上げる方針。

- 経営管理ソリューションのConsulting SaaS化

- AVANT Cruiseを中心に、ソフト+コンサル+保守をパッケージ化したサブスクモデルを伸ばし、ソフトウェア売上比率・利益率の向上を狙う。

- DX推進事業でのデータ基盤・AI活用

- ジールによるクラウド・データプラットフォーム案件に加え、三菱商事グループの「DATA SMART」採用事例など、大企業のデータ活用案件が拡大。

- 経営管理に特化したAIサービス「Cruise AI(β版)」など、生成AIを活用したサポート機能も開発中。

- 人的資本・インセンティブ設計

- 全社員株主化を含む株式報酬制度を導入し、人的価値創造と企業価値創造のスパイラルを狙うとしています。

8-3. 今後の決算でチェックしたいKPI

投資家として、決算ごとにチェックしたい具体的なポイントを整理すると:

- 売上高成長率(全社・各セグメント)

- 営業利益率(全社16%前後を維持できているか)

- 連結決算開示事業のBPO売上比率・受注残のトレンド

- 経営管理ソリューション事業のソフトウェア売上比率・サブスク売上比率

- DX推進事業の大型案件の進捗と利益率

- ROE(20%前後を継続できているか)

- 配当(DoE)と自社株買いの実行状況

9. 主なリスク要因

アバントグループ固有、あるいは影響が大きいと考えられるリスクを整理します。

- マクロ環境・IT投資サイクルの変動

- 景気後退や企業の設備投資抑制により、DX関連プロジェクトや経営管理システム刷新が先送りされるリスク。

- 一方で、連結決算・開示など“マスト業務”の領域は比較的ディフェンシブ。

- 大型プロジェクトの品質・採算リスク

- 既にDX推進事業で大型案件中止の影響を受けており、プロジェクトマネジメントの強化は進めているものの、高単価案件ほど失注・中止時のインパクトが大きい。

- 人材獲得・育成の難易度

- データエンジニア・コンサルタント・PMなどの高度IT人材は争奪戦が激しく、人件費高騰・採用難が利益率を圧迫する可能性。

- 競合激化・テクノロジー変化

- ERPベンダーやクラウドベースの新興プレイヤーが、連結会計・経営管理領域に本格参入するリスク。

- 生成AIなど新技術の活用に出遅れれば、提供価値の差別化が難しくなる可能性。

- バリュエーション水準由来の株価変動リスク

- PBR4倍台という高い評価を受けているため、業績が一時的に失速しただけでも、マルチプルの圧縮を伴う株価調整が起きる可能性がある点には注意が必要です。

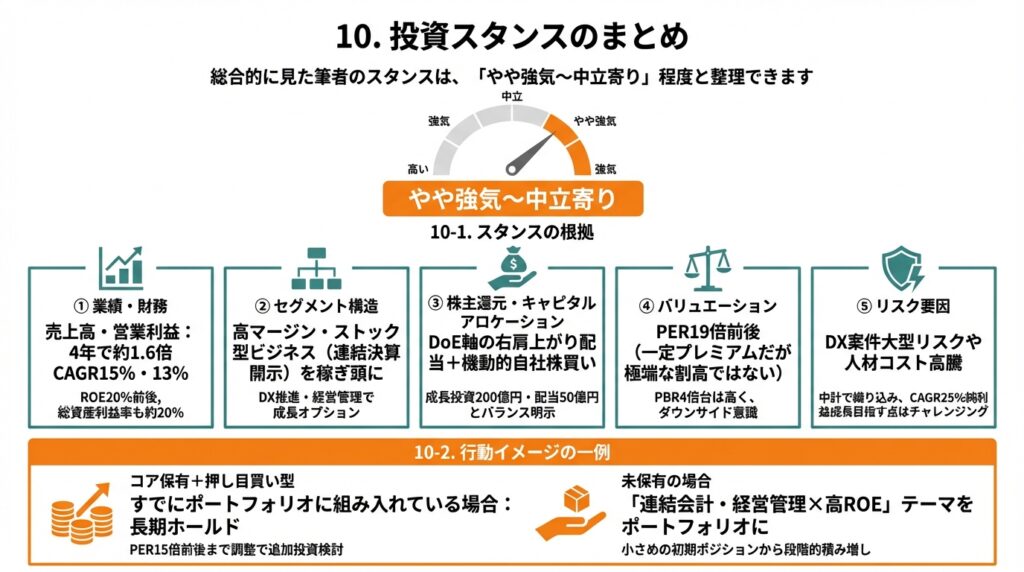

10. 投資スタンスのまとめ

総合的に見た筆者のスタンスは、「やや強気〜中立寄り」程度と整理できます(あくまで一投資家としてのロジック例であり、推奨ではありません)。

10-1. スタンスの根拠

① 業績・財務

- 売上高・営業利益ともに4年で約1.6倍・1.6倍、CAGR15%・13%と安定成長。

- ROE20%前後、総資産利益率も約20%と高水準を維持。

② セグメント構造

- 連結決算開示という高マージン・ストック型ビジネスを“稼ぎ頭”に、DX推進・経営管理ソリューションで成長オプションを持つ構造。

③ 株主還元・キャピタルアロケーション

- DoEを軸にした右肩上がり配当+機動的な自社株買い。

- 成長投資200億円・配当50億円と、成長と還元のバランスを明示している点は中長期投資家にとって好材料。

④ バリュエーション

- PER19倍前後は、TOPIXやTKC比で一定のプレミアムだが、成長率とROEを考えると“極端な割高”とまでは言いにくいレンジ。

- 一方でPBR4倍台は高く、“何かあったとき”のダウンサイドはそれなりに大きいことも意識したい。

⑤ リスク要因

- DX案件の大型プロジェクトリスクや人材コスト高騰など、利益率を揺らしうる要素は多いものの、中計ではそれを織り込んだ上でCAGR25%の純利益成長を目指している点はチャレンジング。

10-2. 行動イメージの一例

- コア保有+押し目買い型

- すでにポートフォリオに組み入れている場合:

- 中計の進捗が大きく崩れない限りは長期ホールド。

- PERが例えば15倍前後(市場平均に近づく水準)まで調整した局面では、追加投資を検討する余地。

- 未保有の場合:

- 「連結会計・経営管理×高ROE」というテーマをポートフォリオに取り込みたい場合、

- まずは小さめの初期ポジションで入り、

- 決算・中計進捗を見ながら段階的に積み増す、というアプローチが現実的と考えられます。

- 「連結会計・経営管理×高ROE」というテーマをポートフォリオに取り込みたい場合、

- すでにポートフォリオに組み入れている場合:

11. まとめと注意書き

最後に、本記事の要点を簡潔に整理します。

- アバントグループは、連結決算・経営管理・データ活用領域で高シェアを持つソフトウェア&サービス企業で、連結決算開示事業が高収益な“稼ぎ頭”となっています。

- 2021〜2025年にかけて売上・利益とも二桁成長を継続し、ROE20%前後・営業利益率16%前後という高い資本効率・収益性を維持しています。

- 中期経営計画「BE GLOBAL 2028」では、売上2倍・純利益3倍(CAGR25%+)を掲げ、ソフトウェアドリブン戦略とDX・AI活用を軸に成長を目指しています。

- 配当はDoE重視で右肩上がり、自社株買いも機動的に実施しており、成長と株主還元のバランスを意識したキャピタルアロケーションが特徴です。

- バリュエーションはTOPIXや一部同業と比べてプレミアムだが、ビジネスの質と成長性を考えると「おおむね妥当〜やや割高」ゾーンと考えられ、中長期では業績モメンタムとマージン・ROEの維持が最重要のチェックポイントとなります。

注意書き

- 本記事は、公開情報をもとにした一般的な情報提供・教育目的の解説であり、特定銘柄の売買を推奨するものではありません。

- 実際の投資判断は、読者ご自身の投資目的・リスク許容度・ポートフォリオ全体のバランス等を踏まえ、自己責任で行ってください。

- 数値・指標は記事作成時点の情報に基づくものであり、今後の業績・株価・経済環境の変化により大きく変動する可能性があります。