1. はじめに:この記事で分かること

本稿では、「ふえるわかめちゃん®」や「リケンのノンオイル」でおなじみの理研ビタミン(4526)について、2020年3月期〜2025年3月期の通期決算と、2026年3月期の進捗(中間決算)までを俯瞰しながら、中長期投資の観点でチェックすべきポイントを整理します。

売上・利益のトレンドだけでなく、

- セグメント別の稼ぐ力(国内食品/化成品/海外)

- ROEや営業利益率などの資本効率

- キャッシュフローと財務体質

- 配当+自社株買いによる株主還元

- 現在のバリュエーション(市場評価)

まで踏み込んで確認し、「自分で理研ビタミンを中長期保有候補として評価するための物差し」を持つことがゴールです。

2. 企業概要:何をしている会社か

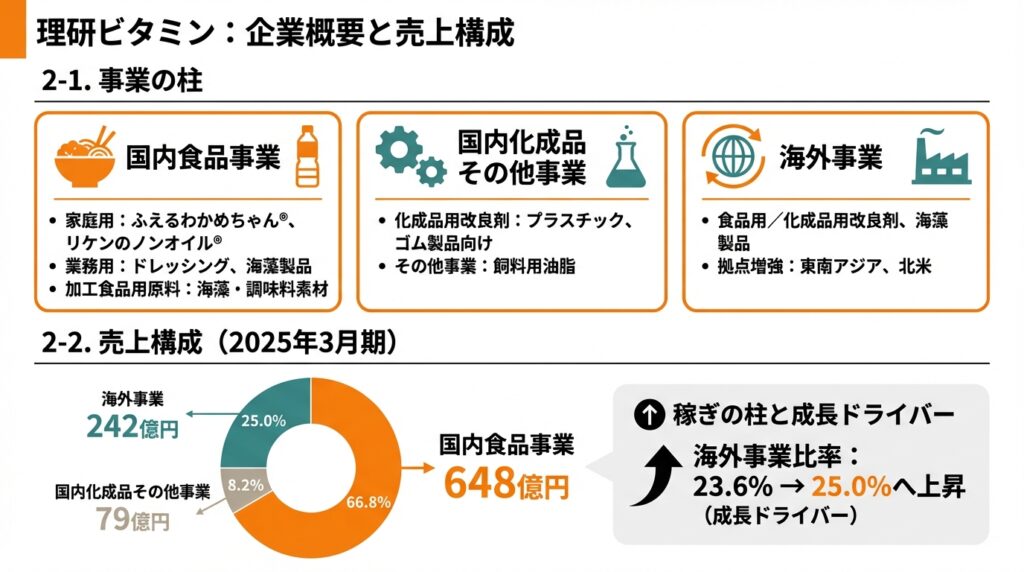

2-1. 事業の柱

理研ビタミンは、もともとビタミンA製造からスタートした食品・素材メーカーで、現在は以下の3つの事業セグメントで構成されています。

- 国内食品事業

- 家庭用:乾燥わかめ「ふえるわかめちゃん®」、ノンオイルドレッシング「リケンのノンオイル®」、だしの素「素材力だし®」など

- 業務用:外食や中食向けのドレッシング・調味料、海藻製品

- 加工食品用原料:食品メーカー向けの海藻・調味料・機能性素材

- 国内化成品その他事業

- プラスチック、フィルム、ゴム製品など向けの化成品用改良剤

- 飼料用油脂などその他事業

- 海外事業

- 主にアジア・欧米向けの食品用/化成品用改良剤・海藻製品

- 近年は東南アジア・北米での拠点増強を進めている

2-2. 売上構成:どこで稼いでいるか

2025年3月期のセグメント別売上高(のれん消去等前)は以下の通りです。

- 国内食品事業:648億円(構成比 66.8%)

- 国内化成品その他事業:79億円(8.2%)

- 海外事業:242億円(25.0%)

稼ぎの柱は国内食品事業ですが、成長ドライバーとして海外事業の比率を徐々に引き上げている構図です(2024年3月期の海外構成比は23.6% → 25.0%へ上昇)。

3. 業界・競合環境

3-1. 食品・素材業界のトレンド

理研ビタミンが属するのは「食料品」セクターの中でも、

- 調味料・ドレッシングなどの家庭用食品

- 外食・中食向けの業務用食品

- メーカー向けの食品用/化成品用改良剤

といった分野です。日本市場では人口減少・少子高齢化により数量成長は頭打ちの一方、

- 健康志向(減塩、低脂質、機能性表示食品)

- 時短・簡便ニーズ(レトルト、冷凍、ワンハンド食)

- フードロス削減・サステナビリティ

などのニーズが強まり、付加価値の高い商品で単価を引き上げる方向に業界全体がシフトしています。

原料価格(海藻、植物油、包材など)や物流コストの上昇も続いており、価格転嫁力とコストコントロールが業績を左右する局面と言えます。

3-2. 競合とのポジショニング

同じ「食料品」セクターで比較しやすいのが、

- 味の素(2802):調味料・アミノ酸・冷凍食品などの総合食品&素材大手

- キユーピー(2809):マヨネーズ・ドレッシング・サラダ・惣菜の国内最大手

直近の株価指標(2026年1月9日終値ベース)は概ね以下の水準です。

- 理研ビタミン

- PER(予想):約 10.8倍

- PBR:1.10倍

- 配当利回り(予想):3.7%前後

- ROE(実績):12.1%

- 味の素

- PER(実績):約 47倍

- PBR:4.4倍

- 配当利回り:約 1.5%

- キユーピー

- PER:約 20倍前後

- PBR:約 1.8〜1.9倍

- 配当利回り:約 1.5%

- TOPIX(参考)

- 12ヶ月先予想PER:16.8倍

- PBR:約 1.69倍(2025年12月16日時点)

同じ調味料・ドレッシング・機能性食品の文脈にいながら、理研ビタミンはかなり割安なマルチプルで取引されていることが分かります。規模の小ささ(時価総額約900億円)や海外展開の厚みの差はあるものの、ROE 12%・営業利益率9%前後・高い自己資本比率を考えると、バリュエーション面では「中小型の優良バリュー株」という位置づけに近いと言えそうです。

4. セグメント別分析:どこが稼ぎ、どこが伸びているか

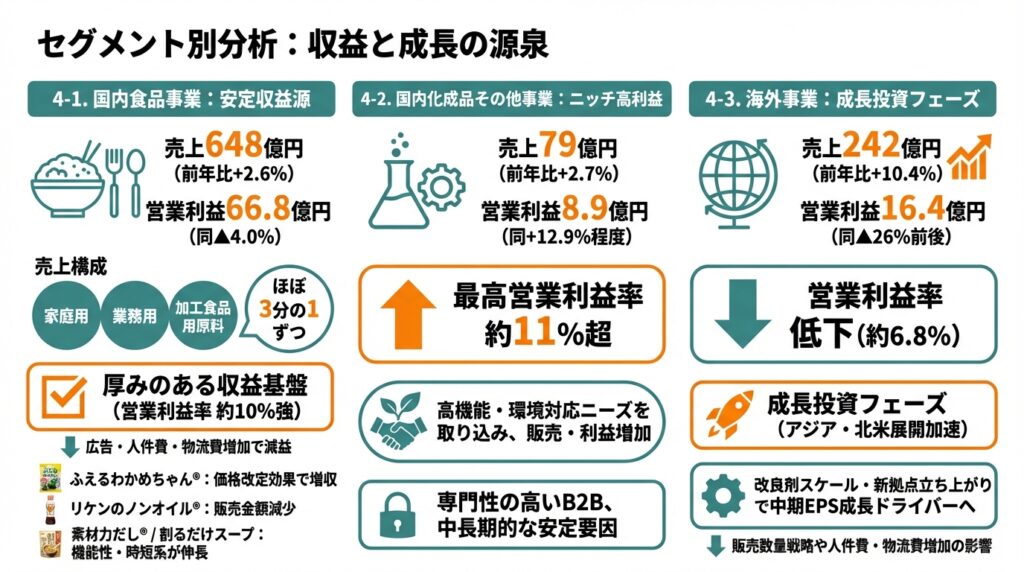

4-1. 国内食品事業:ブランド+業務用の安定収益源

2025年3月期の国内食品事業は売上648億円(前年比+2.6%)、営業利益66.8億円(同▲4.0%)。売上構成は、家庭用・業務用・加工食品用原料がほぼ3分の1ずつです。

- 家庭用食品

- 「ふえるわかめちゃん®」は価格改定効果もあり金額ベースで増収

- 「リケンのノンオイル®」は競争やカテゴリーの成熟もあり販売金額が減少

- 「素材力だし®」や新商品「割るだけスープ」シリーズなど機能性・時短系が伸長

- 業務用食品

- 外食・中食の回復、新規提案品の採用、価格改定が寄与し増収増益

- 加工食品用原料等

- 食品メーカー向け改良剤や機能性原料が堅調に拡大

営業利益率は約10%強とセグメントの中で最も高く、家庭用ブランドと業務用・原料ビジネスを組み合わせた「厚みのある収益基盤」と評価できます。

一方で、広告宣伝費・人件費・物流費の増加から、2025年3月期は増収ながら減益となっており、コストインフレ環境では利益のボラティリティが出やすいことも確認できます。

4-2. 国内化成品その他事業:ニッチだが高利益率

国内化成品その他事業は売上79億円(前年比+2.7%)、営業利益8.9億円(同+12.9%程度)と増収増益。営業利益率は約11%超と、3セグメントの中でも最も高い水準です。

- 主力の化成品用改良剤では、プラスチック・フィルム・ゴム・化粧品など向けに「高機能・環境対応」素材のニーズを取り込み、需要回復とともに販売数量・利益ともに増加。

この領域は市場規模こそ大きくないものの、専門性の高いB2Bビジネスで価格決定力も比較的高いと見られるため、今後も中長期的な収益の安定要因になりそうです。

4-3. 海外事業:売上は伸長、利益は投資フェーズ

海外事業は売上242億円(前年比+10.4%)と3セグメントで最も高い成長率ですが、営業利益は16.4億円(同▲26%前後)と減益。営業利益率は約6.8%にとどまります。

- 東南アジア・欧州・中国で改良剤を中心に数量が伸長

- 一方で、「販売数量を意識した戦略」や人件費・物流費増加の影響で利益率は低下

中期経営計画では、アジア・北米での展開加速を掲げており、海外事業は成長投資フェーズにあると解釈できます。短期的には利益率の重さが株価の評価を抑える要因ですが、

- 改良剤ビジネスのスケール

- 新設拠点(北米アプリケーションセンター、タイ・ベトナム販売子会社)の立ち上がり

が軌道に乗れば、中期的なEPS成長ドライバーになり得ます。

5. 業績・財務分析(連結ベース)

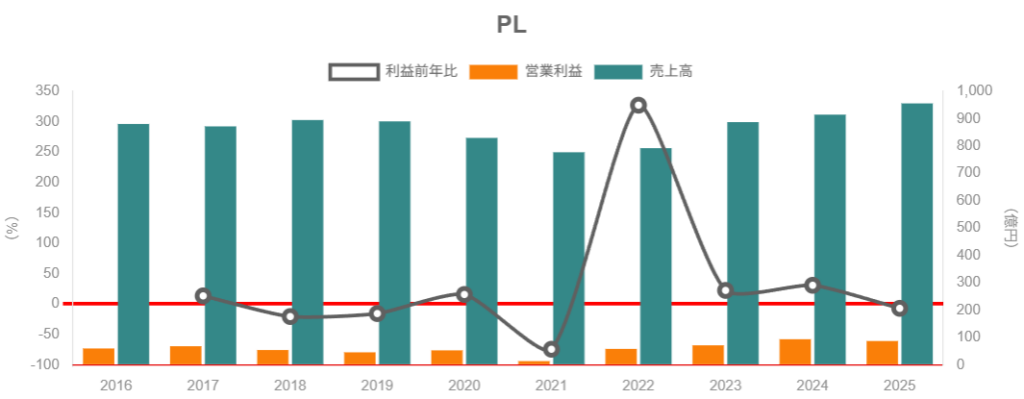

5-1. 売上・利益の推移(2020〜2025)

売上高と営業利益の推移(連結)は概ね以下のイメージです。

- 2020年3月期

- 売上高:829億円

- 営業利益:63.9億円(営業利益率 約7.7%)

- 中国子会社での不正取引に伴う特別損失計上で最終赤字

- 2021年3月期

- 売上高:777億円

- 営業利益:約13億円(大幅減益、利益率急低下)

- 2022〜2023年3月期

- 売上高:792億円 → 887億円と回復

- 営業利益:58億円 → 72億円程度へ増加、営業利益率も8〜10%台へ改善

- 2024年3月期

- 売上高:915億円

- 営業利益:93.7億円

- 2025年3月期

- 売上高:955億82百万円(前年比+4.5%)

- 営業利益:87億24百万円(同▲6.9%)

- 経常利益:94億17百万円(同▲8.5%)

- 親会社株主に帰属する当期純利益:93億88百万円(同+7.2%)

2020年の不祥事・特損を起点に、売上は5年で約3%の年平均成長(CAGR)、営業利益はそれ以上のペースで伸びてきました。営業利益率も2020年の約7.7%から直近数年は9%前後まで改善しており、収益性の底上げが進んだ5年間と捉えられます。

5-2. 2026年3月期の見通しと足元の決算

会社計画(2026年3月期予想)は、

- 売上高:1,000億円(前期比+4.6%)

- 営業利益:85億円(同▲2.6%)

- 経常利益:90億円(同▲4.4%)

- 親会社株主に帰属する当期純利益:82億円(同▲12.6%)

と、売上は成長を維持しつつも利益はやや減益見込みです。広告宣伝費や人件費など、成長投資・コスト増を織り込んだ保守的な計画と見られます。

実際の進捗として、2026年3月期中間(第2四半期累計)の経常利益は約43.7億円で、通期予想(90億円)に対する進捗率は約48.5%。前年同期比では減益となっており、下期での挽回が必要なペースです。

短期的には、

- 成長投資とコスト増

- 原材料・物流コストの高止まり

の影響で、利益面のモメンタムは一服〜やや鈍化と見ておくのが無難です。

5-3. 資本効率(ROE・ROA)と利益率

直近の実績指標(2025年3月期〜)は以下の通りです。

- 売上高営業利益率:約9.1%

- ROE(自己資本利益率):12.1%

- ROA:8.1%

5年平均の営業利益率は約7%、直近3年平均は約9%とされており、2020年の不祥事・赤字期を含めても長期的に見て収益性は着実に改善傾向にあります。

ROE 12%という水準は、TOPIX全体のROE(10%前後)と比べても見劣りしないどころか、中小型食品株としては十分高いレベルです。現在のPBR 1.1倍という水準は、

「ROE 12%・配当性向30%・自社株買いあり」

という前提を踏まえると、資本効率に対して株価が過度に評価されているとは言い難いと考えられます。

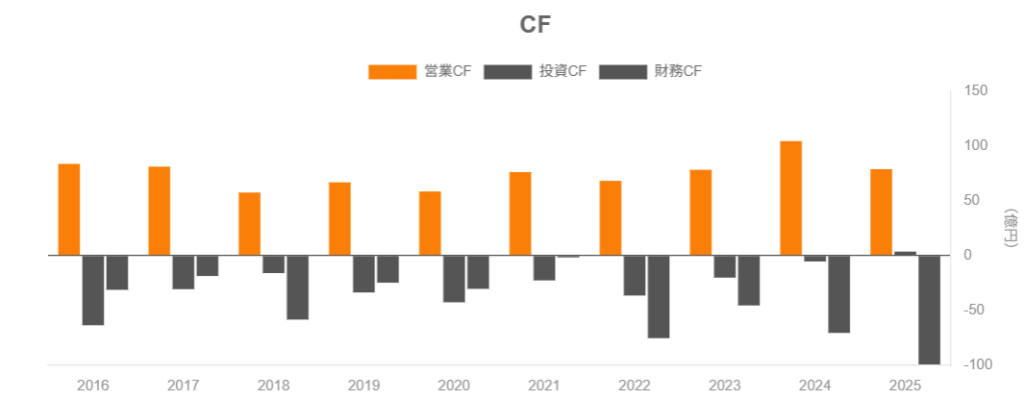

5-4. キャッシュフローと財務健全性

2025年3月期のキャッシュフローは以下の通り。

- 営業CF:78.9億円

- 投資CF:+3.5億円(有価証券売却>設備投資)

- フリーCF:82.4億円

- 財務CF:▲99.6億円(配当・自社株買い・借入返済等)

営業CFマージンは売上高の約8%と営業利益率(9%強)に近い水準で、利益のキャッシュへの転換効率は高いと評価できます。

財務面では、

- 総資産:1,130億円

- 自己資本:792億円(自己資本比率 70.1%)

- 営業CF/有利子負債比率:139.8%

- インタレスト・カバレッジ・レシオ:69倍超

となっており、極めて保守的かつ健全なバランスシートです。営業CFと有利子負債の関係や、現金及び現金同等物残高(約188億円)などから推測すると、実質的にはネットキャッシュ企業と見なしてよさそうです。

中長期投資の観点からは、

- 不況局面でも財務リスクが小さい

- フリーCFの多くを配当・自社株買いに回せる余地がある

という意味で、ディフェンシブ性の高い銘柄と捉えることができます。

6. 株主還元政策(配当・自社株買い)

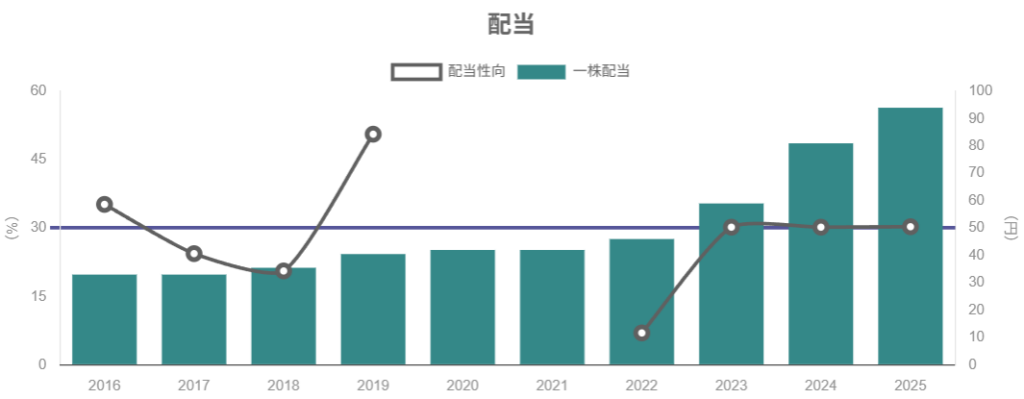

6-1. 配当の推移と方針

一株配当の推移(実績・会社予想)は以下。

- 2021/3期:42円

- 2022/3期:46円

- 2023/3期:59円

- 2024/3期:81円

- 2025/3期:94円

- 2026/3期(会社予想):110円

4期連続増配中で、増配ペースも加速しています。2025年3月期の配当性向は約30.3%、中期経営計画では今後「配当性向40%以上」を目標に掲げており、配当重視へのシフトが明確です。

6-2. 自社株買いの実績

中計では、配当に加え機動的な自己株取得(自社株買い)も株主還元策の柱として位置づけられています。2024〜2025年にかけては、

- 自己株取得約74億円(2024年3月期)

- 2025年3月期にも追加の自己株取得と一部消却

が行われており、トータルの株主還元性向(配当+自社株買い)はかなり高い水準にあります。

中期経営計画2027では、

- 2024〜2027年度の4年間で、

- 配当性向40%以上

- 自己株取得も組み合わせて総還元性向を引き上げる方針

が明示されており、中長期的にも株主還元重視のスタンスは継続する可能性が高いと考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月9日時点の株価は2,990円前後。主要指標は以下の通りです。

- 時価総額:約918億円

- 予想EPS(2026/3期会社予想):275.7円

- 予想PER:約 10.8倍

- 実績BPS:2,726.8円

- PBR:約 1.10倍

- 予想一株配当:110円

- 予想配当利回り:約 3.7%

7-2. 自社過去レンジとの比較

モーネックス証券の銘柄スカウターによると、直近5年のレンジに対する現在の評価は、

- 予想PER:5年レンジに対して下寄り(相対水準50%程度)

- PBR:5年レンジに対してやや下寄り(同70%前後)

という位置づけです。2020年の不祥事・赤字期を挟みつつも、業績・財務が大きく改善した現在もバリュエーションは過去平均よりやや割安〜妥当水準にとどまっていると解釈できます。

7-3. 同業他社・指数との比較

前述の通り、

- 味の素:PER約47倍・PBR4.4倍

- キユーピー:PER約20倍・PBR1.8倍

- TOPIX:予想PER16.8倍・PBR1.69倍

と比べると、

ROE 12%、営業利益率9%、自己資本比率70%、配当利回り3.7%

に対して、PER 10〜11倍・PBR1.1倍

という理研ビタミンの評価は、「クオリティに対してかなり控えめなマルチプル」と見ることもできます。

一方で、

- 事業規模が小さく、グローバルブランド力・成長期待では味の素に及ばない

- 国内比率がまだ高く、構造的な成長率は中程度(売上CAGR 2〜3%台)

- 2026年3月期は減益予想

といった点を考えると、高プレミアムが付きにくい事情もある程度納得できます。

7-4. 総合評価

利益成長率(中期)と資本効率、財務健全性、株主還元を総合すると、現状のバリュエーションは、

「おおむね妥当〜やや割安」

程度と評価するのがバランスが良いと考えられます。

高い成長ストーリーを買う銘柄というよりは、

- 安定したキャッシュフローと配当+自社株買い

- 低〜中位のバリュエーション

- じわじわとしたEPS成長(中期計画では売上1,100億円・営業利益100億円を目指す)

を享受する「クオリティ・バリュー株」としての位置づけがしっくり来ます。

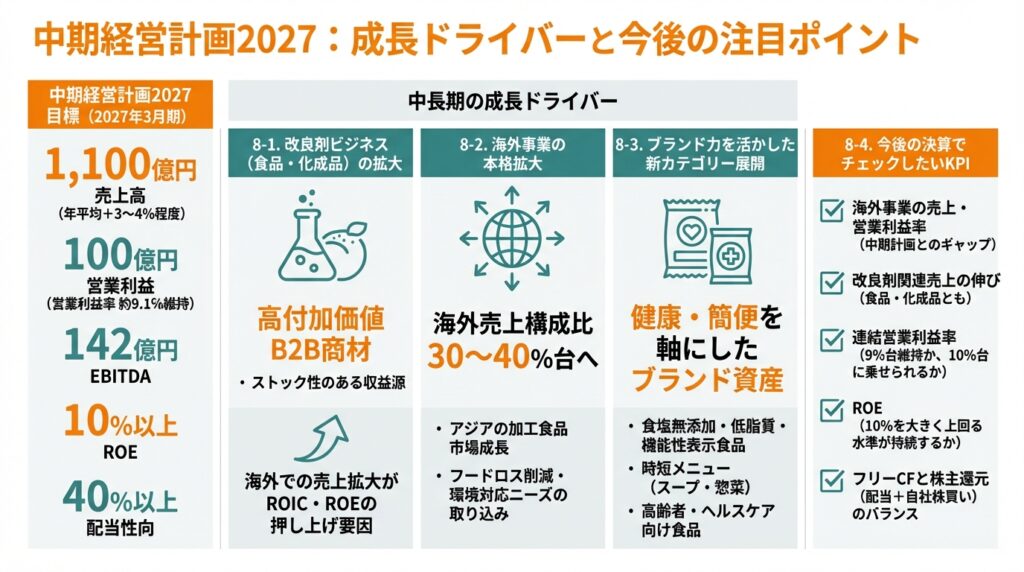

8. 成長ドライバーと今後の注目ポイント

中期経営計画2027では、2027年3月期に向けて以下を目標としています。

- 売上高:1,100億円(2025年度955億円 → 年平均+3〜4%程度)

- 営業利益:100億円(営業利益率 約9.1%維持)

- EBITDA:142億円

- ROE:10%以上

- 配当性向:40%以上

この前提に立つと、中長期の成長ドライバーは以下の3点に整理できます。

8-1. 改良剤ビジネス(食品・化成品)の拡大

食品用/化成品用改良剤は、

- 顧客製品の物性・賞味期限・歩留まりを改善する高付加価値B2B商材

- レシピに組み込まれると切り替えコストが高く、ストック性のある収益源

という特徴があります。

中計では、この領域に重点投資(研究開発・拠点拡充)を行う方針であり、特に海外での売上拡大がROIC・ROEの押し上げ要因となる可能性があります。

8-2. 海外事業の本格拡大

北米・アジアでのアプリケーションセンターや新子会社設立など、現地での提案力強化に資源を振り向けている点は中長期ポジティブです。

海外売上比率はまだ25%程度ですが、

- アジアの加工食品市場の成長

- グローバルでのフードロス削減・環境対応ニーズ

を取り込みながら、海外事業の売上構成比を30〜40%台に引き上げられるかが、中長期でのEPS成長率とバリュエーション再評価のカギになりそうです。

8-3. ブランド力を活かした新カテゴリー展開

「ふえるわかめちゃん®」「ノンオイルドレッシング」「素材力だし®」など、健康・簡便を軸にしたブランド資産は依然として強みです。

- 食塩無添加・低脂質・機能性表示食品

- 時短メニュー(スープ・惣菜)

- 高齢者・ヘルスケア向け食品

といった領域でブランドを横展開できれば、国内成熟市場の中でも単価・ミックス改善による成長が期待できます。

8-4. 今後の決算でチェックしたいKPI

投資家としては、次のような指標をウォッチしておくとよいでしょう。

- 海外事業の売上・営業利益率(中期計画とのギャップ)

- 改良剤関連売上の伸び(食品・化成品とも)

- 連結営業利益率(9%台維持か、10%台に乗せられるか)

- ROE(10%を大きく上回る水準が持続するか)

- フリーCFと株主還元(配当+自社株買い)のバランス

9. 主なリスク要因

理研ビタミン特有、あるいは影響が大きいと考えられるリスクを整理します。

- 原材料価格・海藻調達リスク

- 海藻、植物油、包材などの原材料価格上昇や、天候不順・海洋環境の変化による供給リスク

- 価格転嫁が遅れた場合、短期的な利益圧迫要因になる

- 国内市場の成熟と競争激化

- ドレッシングや乾燥海藻はPB商品や他社ブランドとの競争が激しく、数量・シェア面でのプレッシャーが続く可能性

- 高付加価値化に失敗すると、長期的な売上・利益成長が鈍化する懸念

- 海外展開・為替リスク

- 海外拠点の立ち上げ期には、人件費・販促費の先行負担や収益化の遅れが起こり得る

- 為替(円高)は海外利益の円換算にマイナス

- ガバナンス・不祥事リスク

- 2020年3月期には中国子会社での不正取引による特別損失を計上し、大きな最終赤字となった前例があります。

- その後、再発防止策やガバナンス強化を進めているものの、海外子会社管理は引き続きチェックポイントです。

- マクロ環境・景気後退リスク

- 日本・海外とも景気後退時には外食・中食向け需要が弱含み、業務用・改良剤ビジネスに影響

- 一方、家庭内食へのシフトで家庭用商品が補完的に効く可能性もあり、ポートフォリオのバランスがどこまで機能するかがポイント

これらのリスクが顕在化した場合でも、財務基盤が非常に厚い点はディフェンシブ要素ですが、収益の一時的な落ち込みとバリュエーションのディスカウントは想定しておく必要があります。

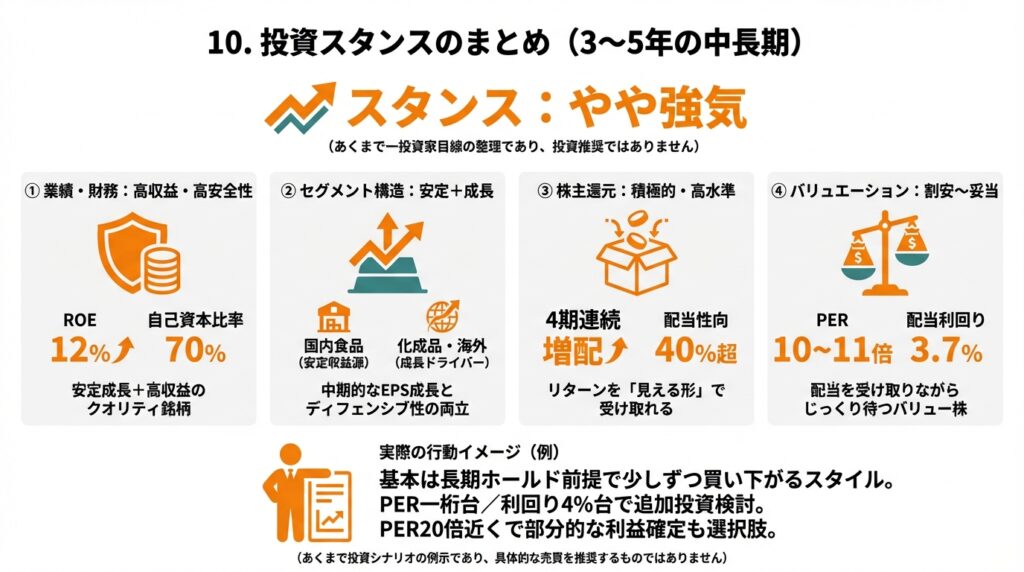

10. 投資スタンスのまとめ

以上を踏まえ、3〜5年の中長期スタンスでの個人的な評価を整理すると、

スタンス:やや強気

が妥当と考えられます(あくまで一投資家目線の整理であり、投資推奨ではありません)。

① 業績・財務

- 売上は5年でCAGR約3%、営業利益率は9%前後まで改善

- ROE 12%・自己資本比率70%の高収益・高安全性バランス

- ネットキャッシュでフリーCFも厚く、景気後退耐性は高い

→ 「高成長ではないが、安定成長+高収益」のクオリティ銘柄と評価。

② セグメント構造

- 国内食品が安定収益源、化成品・海外が成長ドライバー

- 改良剤ビジネスはストック性・高付加価値のあるB2Bモデル

→ セグメントの組み合わせは中期的なEPS成長とディフェンシブ性の両立に向いた構造。

③ 株主還元

- 4期連続増配+配当性向40%以上を掲げる中計

- 自社株買いも積極的で、総還元性向は高水準

→ 中長期ホルダーにとって、リターンのかなりの部分を配当+自社株買いで「見える形」で受け取れる点は魅力。

④ バリュエーション

- PER 10〜11倍・PBR1.1倍・配当利回り3.7%と、TOPIXや同業と比べ割安〜妥当のレンジ下限寄り

- 成長率は中程度だが、ROE・財務・還元方針を踏まえると、ディスカウントはやや大きい印象

→ 「大きく伸びる成長株」ではないが、現水準からの下値は比較的限定的で、配当を受け取りながらじっくり待つバリュー株という位置づけ。

⑤ リスク

- 原材料・物流コスト、海外展開の投資負担などで、短期的には利益のブレがあり得る

- 2026年3月期は減益見通しで、進捗もやや慎重なペース

→ 1〜2年の業績モメンタムだけを重視するなら「やや中立寄り」だが、3〜5年スパンで見れば「やや強気」を維持できると考えられます。

実際の行動イメージ(例)

- 基本は長期ホールド前提で少しずつ買い下がるスタイル

- 市場全体の調整や、一時的な決算失望でPERが一桁台/配当利回り4%台に近づく局面では、追加投資を検討しやすい銘柄

- 一方で、中計目標(売上1,100億円・営業利益100億円)が想定以上に進み、PERが20倍近くまで評価される局面では、部分的な利益確定も選択肢になり得ます

(あくまで投資シナリオの例示であり、具体的な売買を推奨するものではありません)

11. まとめと注意書き

要点の再整理

- 理研ビタミンは、家庭用ブランド+業務用食品+改良剤(食品・化成品)+海外事業を組み合わせた収益基盤の厚い食品・素材メーカー。

- 2020年の不祥事・赤字から立ち直り、売上CAGR約3%・営業利益率9%前後・ROE12%と、安定成長×高収益×高財務健全性を実現している。

- 配当は4期連続増配で、配当性向40%以上+自社株買い継続の方針から、中長期での株主還元の予見可能性が高い。

- 現在のPER 10〜11倍・PBR1.1倍・配当利回り3.7%という水準は、同業他社やTOPIXと比べてもやや割安〜妥当下限と評価し得る。

- 原材料・物流コスト、海外投資、ガバナンスなどのリスクはあるものの、ネットキャッシュ・高自己資本比率のバランスシートが下振れリスクを緩和している。

注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、IR資料、各種金融情報サービス等)に基づき、筆者が個人的に整理・考察したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価については不確実性を伴い、本記事の内容はその実現を保証するものではありません。

- 実際の投資判断にあたっては、最新の開示資料・株価情報をご自身で確認のうえ、最終判断は読者ご自身の責任で行ってください。