1. はじめに:この記事で分かること

本記事では、独立系SIerであるTDCソフト(4687)について、

2021〜2025年3月期と、直近の2026年3月期第2四半期(4〜9月)の決算を軸に、

- 事業ポートフォリオ(4つの事業分野)の構造

- 売上・利益・ROE・キャッシュフローのトレンド

- 中期経営計画「Be a Visionary System Integrator」の進捗と現実性

- 配当+自社株買いを含めた株主還元スタンス

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

を整理します。

読み終えていただくと、

「TDCソフトが中長期で“どのタイプの成長株か”」「今後の決算で何を追えばよいか」

という“自分で投資判断をするためのチェックリスト”がイメージできるはずです。

2. 企業概要:何をしている会社か

2-1. 基本情報とポジション

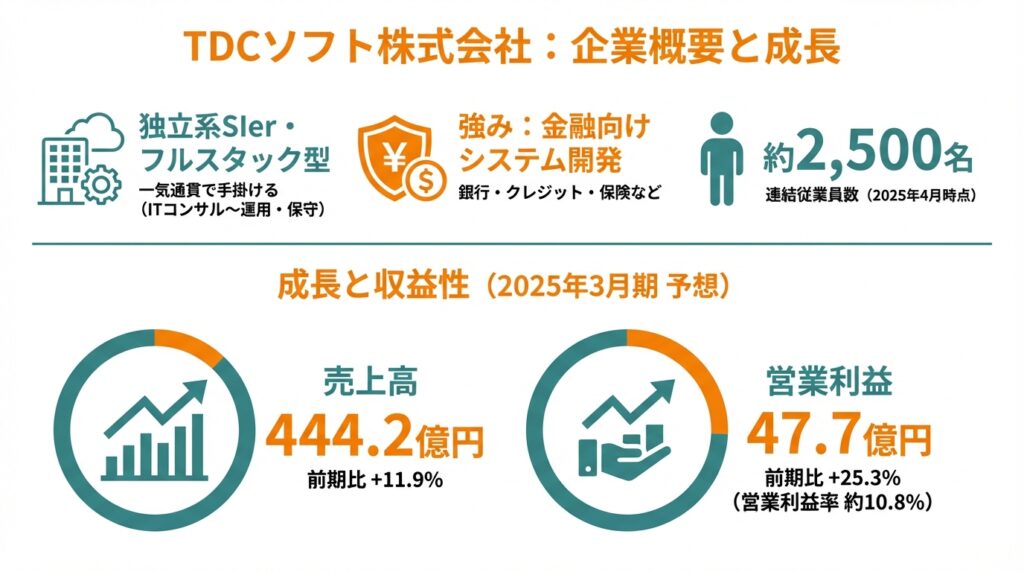

- 企業名:TDCソフト株式会社

- 上場市場:東証プライム(情報・通信業)

- 創業:1962年

- 事業:システムインテグレーション(SI)を中核とする独立系SIer

- 強み:銀行・クレジット・保険など金融向けシステム開発に強みを持つITベンダー

ITコンサルから設計・開発、インフラ構築、運用・保守まで一気通貫で手掛ける「フルスタック型」のSI企業であり、メーカー系/ユーザー系とは異なる“独立系”として複数ベンダーの製品・クラウドを組み合わせた提案ができるのが特徴です。

連結従業員数はおよそ2,500名規模(2025年4月時点)と、中堅クラスのSIerに位置づけられます。

2-2. 4つの事業分野

TDCソフトは以下の4事業分野で収益を上げています。

- ITコンサルティング&サービス

- DX構想・業務改革支援、クラウドネイティブ開発、マネージドサービスなど

- いわゆる“人月請負”から一歩踏み込んだ高付加価値領域

- 金融ITソリューション

- 銀行・クレジット・保険向け基幹系〜情報系システム

- 勘定系・インターネットバンキング・融資稟議システムなど、ミッションクリティカルな領域

- 公共法人ITソリューション

- 官公庁・地方自治体・インフラ・製造・流通など幅広い法人/公共向け

- 会計システム、社会インフラ関連、運輸・旅行向けなど

- プラットフォームソリューション

- クラウド・ネットワーク・仮想化技術などインフラ構築、クラウドソリューション

- 自社クラウドサービス「Styleflow」の海外展開(シンガポール開始)も含む

2-3. 最近の売上規模と成長

- 2024年3月期:売上高 396.9億円、営業利益 38.1億円(営業利益率 9.6%)

- 2025年3月期:売上高 444.2億円(前期比+11.9%)、営業利益 47.7億円(同+25.3%、営業利益率 約10.8%)

売上・利益ともに右肩上がりで、営業利益率も10%台に乗せつつある“成長×収益性”のバランスが良いSI企業と言えます。

3. 業界・競合環境

3-1. 日本のSI市場とDXトレンド

日本の情報サービス・SI市場は、

- 既存基幹システムのクラウド化・モダナイゼーション

- 働き方改革・業務効率化を背景とした業務系システム刷新

- データ活用・AI・生成AIへの投資

といったテーマで、構造的にIT投資が続いていると言われます。

TDCソフトも、セキュリティ、クラウドネイティブ、データアナリティクス、オートメーションなど“次世代型SI”の要素技術に積極投資していると開示しています。

3-2. 独立系SIとしてのポジション

SIerは大きく、

- メーカー系(富士通、日立、NECなどのグループ)

- ユーザー系(金融・商社等のグループ会社)

- 独立系(特定の親会社を持たない)

に分けられます。TDCソフトは「独立系」で、特定ベンダーに偏らずにクラウドやパッケージを選定できるため、マルチクラウド・SaaS連携案件との相性が良いタイプです。

競合としては、規模の大きい TIS(3626)、SCSK(9719)、やや近いレンジの DTS(9682) などが挙げられます。これら大手は売上規模で数千億〜1兆円クラスで、TDCソフト(売上400億円台)は「中堅〜準大手」の立ち位置と考えられます。

3-3. 技術トレンドと人材競争

- DX・クラウド・生成AIといった新領域へのキャッチアップ

- 上流工程・コンサル領域へのシフト

- 優秀なエンジニア獲得競争(給与水準の上昇、離職率との戦い)

が、業界共通のテーマです。

TDCソフトは中期計画の中で「次世代型SI」「高付加価値化」を掲げており、受託開発だけでなくコンサル・サービス・マネージドサービスへシフトすることで、単価・利益率の向上を狙う戦略です。

4. セグメント別分析(事業別の収益性・成長性)

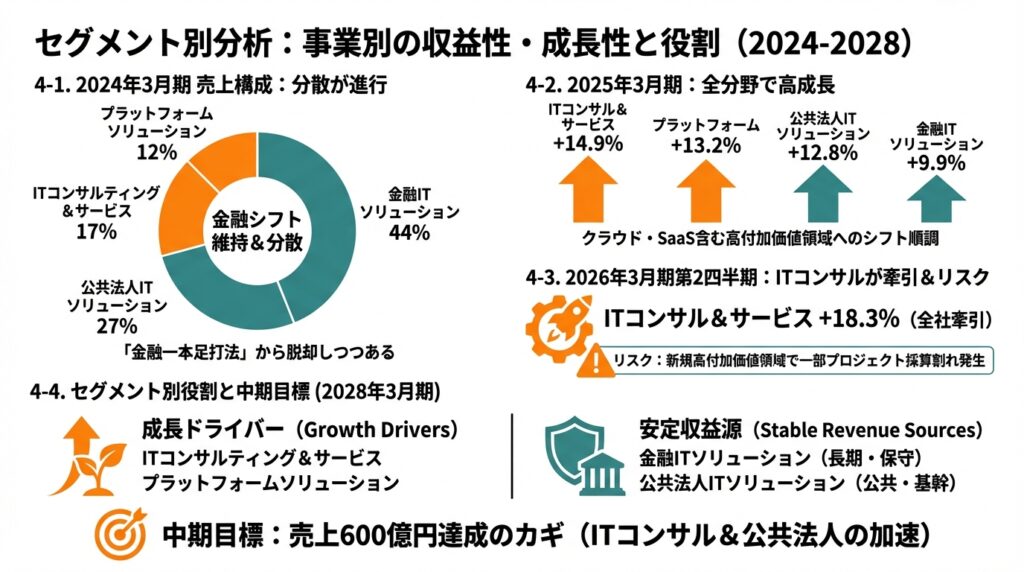

4-1. 売上構成:金融シフトは維持しつつ分散が進行

2024年3月期のセグメント売上と構成比は以下の通りです。

- ITコンサルティング&サービス:約67.7億円(構成比17%)

- 金融ITソリューション:約176.2億円(同44%)

- 公共法人ITソリューション:約106.4億円(同27%)

- プラットフォームソリューション:約46.8億円(同12%)

金融向けが約4割強と主力である一方、公共法人・プラットフォーム・コンサルティング領域もバランスよく伸びており、「金融一本足打法」からは脱しつつあります。

4-2. 2025年3月期:全分野で2ケタ成長に近い伸び

2025年3月期は、4分野ともほぼ2ケタ成長を維持しました。

- ITコンサルティング&サービス:売上 77.8億円(+14.9%)

- 金融ITソリューション:193.6億円(+9.9%)

- 公共法人ITソリューション:120.0億円(+12.8%)

- プラットフォームソリューション:52.9億円(+13.2%)

特に、クラウドマネージドサービスやSaaSソリューションを含むITコンサル&サービス分野が高成長で、「単価の高い上流・サービス領域」へのシフトが順調と言えます。

4-3. 2026年3月期第2四半期:ITコンサルが牽引

2026年3月期第2四半期累計(4〜9月)は、

- 売上高:233.4億円(前年同期比+9.3%)

- 営業利益:26.5億円(同+10.2%)

と増収・増益。セグメント別には、

- ITコンサル&サービス:41.4億円(+18.3%)

- 金融ITソリューション:98.1億円(+3.0%)

- 公共法人ITソリューション:63.8億円(+10.6%)

と、ここでもITコンサル領域が全社成長の“牽引役”になっています。

一方で、技術的難易度の高い新規事業領域で、一部プロジェクトが採算割れになったことも開示されており、高付加価値領域への挑戦はリスクと表裏一体である点は押さえておきたいところです。

4-4. セグメント別の役割イメージ

- 成長ドライバー:

- ITコンサルティング&サービス

- クラウド・SaaSを中心とするプラットフォームソリューション

- 安定収益源:

- 金融ITソリューション(長期案件・保守運用)

- 公共法人ITソリューション(公共・インフラ・基幹系)

中期計画の売上600億円(2028年3月期)を達成するには、ITコンサル&サービスと公共法人の成長加速がカギになりそうです。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

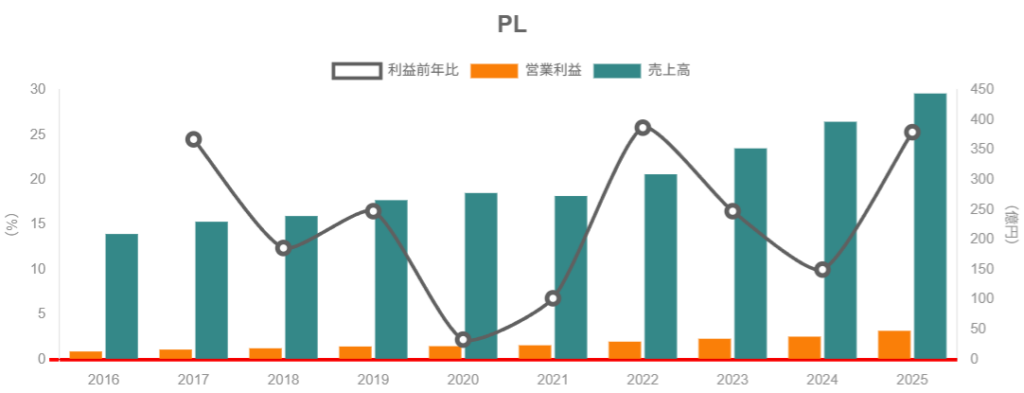

直近4期の通期実績は以下の通りです。

- 2022年3月期:売上高 309.3億円、営業利益 29.7億円(営業利益率 約9.6%)

- 2023年3月期:売上高 352.4億円、営業利益 34.6億円(同 約9.8%)

- 2024年3月期:売上高 396.9億円、営業利益 38.1億円(同 9.6%)

- 2025年3月期:売上高 444.2億円、営業利益 47.7億円(同 約10.8%)

ポイント

- 売上は年率10%前後のペースで安定成長

- 営業利益率は9〜11%レンジで推移しつつ、2025年3月期に10%台半ばへ改善

- 2026年3月期第2四半期も営業利益率は約11%と、利益率改善トレンドが続いている

SIビジネスで営業利益率10%超を維持しながら2ケタ成長している点は、中堅SIとしてはかなり良好な水準と評価できます。

5-2. マージン変動要因

2024年3月期の決算説明資料を見ると、

- 労務費(人件費):+8.9%

- 外注費:+16.8%

- その他経費:+27.2%

など、将来成長に向けた人材投資・オフィス移転・教育等のコストがじわりと効いている一方、売上の伸びで吸収し営業利益率10%近辺を確保しています。

2025年3月期も、

- 各事業分野の増収

- プロジェクトマネジメントの強化

- 価格交渉力の向上

により、営業利益率が10.8%まで改善したと説明されています。

つまり

→ コスト増(人件費・外注費)を前提にしつつも、高付加価値案件の比率を上げることで“マージンの目減りを防ぎつつ成長する”タイプであることが分かります。

5-3. 資本効率(ROE・ROA・ROIC)

FISCO等のデータによると、

- 2024年3月期:ROE 16.7%、ROA 12.1%

- 2025年3月期:ROE 16.4%、ROA 12.1%

と、ROE15%超の高水準を安定的に維持しています。

自己資本比率が70%超と高い中でこのROE水準を出しているため、

- 利益率(営業利益率10%超)

- 総資産回転率(売上/総資産)

の両方が効いている構図であり、「保守的なBS+高い利益率」による高ROEと整理できます。

5-4. キャッシュフローと投資余力

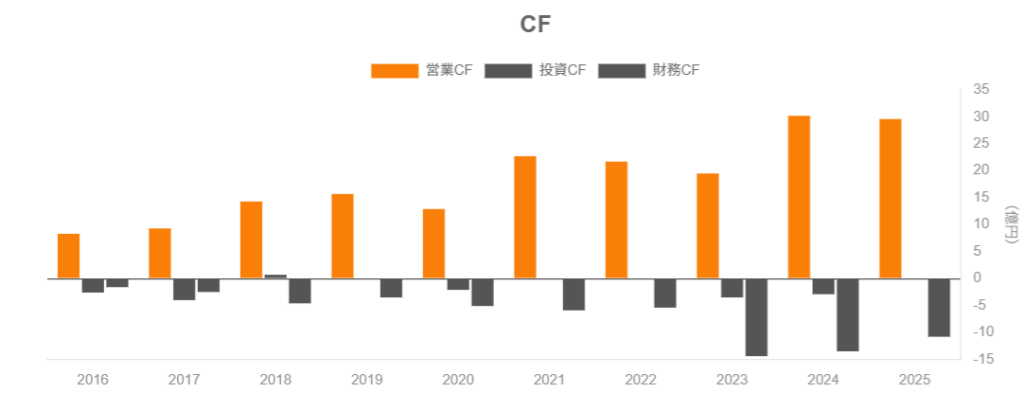

キャッシュフローの推移を見ると、

- 2024年3月期:

- 営業CF 約30.2億円

- フリーCF 約27.3億円

- 2025年3月期:

- 営業CF 約29.6億円

- フリーCF 約29.6億円

と、営業CF・フリーCFともに安定して20〜30億円台のプラスを維持。

一方、

- 有形固定資産の取得:年間数億円レベル

- 無形資産・投資有価証券の投資も限定的

と、設備投資負担は比較的軽く、「人材投資中心の軽資本ビジネス」であることが分かります。

5-5. 財務健全性:厚めのネットキャッシュ

バランスシート状況(連結)をみると、

- 2024年3月末:総資産 255億円、自己資本比率 72.4%、ネットキャッシュ約129億円

- 2025年3月末:総資産 283億円、自己資本比率 73.8%、ネットキャッシュ約148億円

- 2025年9月末:総資産 286億円、自己資本比率 76.7%、ネットキャッシュ約121億円

有利子負債はごく少額で、実質的に「厚いネットキャッシュ企業」です。

ダウンサイド耐性は高い一方、

レバレッジをほとんど使っていないため、ROE向上余地をどこまで株主還元や成長投資で活かすかが今後の焦点になります。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針の転換:配当性向40%以上へ

TDCソフトは、

「経営基盤の充実と財務体質の強化を通じて企業価値向上を図りつつ、

2026年3月期より配当性向40%以上を目標」

とする基本方針を掲げています。

過去の1株配当(株式分割後換算)は概ね、

- 2021年3月期:12円

- 2022年3月期:15円

- 2023年3月期:22.5円(うち記念配当7.5円)

- 2024年3月期:24円

- 2025年3月期:27円

と、減配なく増配と記念配当を組み合わせてきた実績があります。

6-2. 自社株買いの実績

配当だけでなく、自社株買いも活用しています。

- 2021〜2022年3月期:配当のみ

- 2023年3月期:配当 約11億円+自社株買い 約3億円

- 2024年3月期:配当 約7億円+自社株買い 約6億円

- 2025年3月期:配当 約11億円、自社株買いは実施なし

トータル・シェアホルダー・リターン(配当+自社株買い)は増加傾向にあり、2023〜2024年はFCFの範囲内で積極的な還元を行っていました。2025年3月期は投資とバランスを取った形で自社株買いを休止した格好です。

6-3. 2026年3月期の配当予想

最新の株主向けレポートによると、2026年3月期通期で、

- 売上高:480億円

- 営業利益:51億円

- 親会社株主に帰属する当期純利益:35.2億円

- 1株配当予想:30円

が示されており、配当性向40%台を目指すとしています。

まとめると

- ROE15%超の高収益+ネットキャッシュ体質

- 配当性向40%以上を掲げる

- 過去に自社株買いも活用

という点から、中長期投資家にとって「比較的予見性の高い株主還元ストーリー」が描きやすい銘柄と言えます。

7. バリュエーション(株価水準の評価)

※上のチャートはTDCソフト(4687)の株価推移イメージです。以下では、記事執筆時点近辺の指標を用いて水準感を確認します。

7-1. 現在の株価指標

2026年1月中旬時点のデータをみると、

- 株価:1,300円台前半

- 時価総額:約650〜680億円

- 予想PER:おおよそ 17〜18倍

- 実績PBR:約 3.0倍

- 予想配当利回り:約 2.1〜2.3%

- 予想ROE:約 16%

という水準です。

7-2. 過去レンジ・同業他社との比較感

長期データでは、TDCソフトのPERは2010年以降で概ね 6〜22倍のレンジで推移しており、現在はレンジの上〜中位に位置しています。

同じ情報・通信業の中堅〜大手SI(TIS、SCSK、DTS等)は、

- PER:おおむね 中〜高ティーン(15〜20倍前後)

- PBR:2〜3倍台

が多く、TDCソフトの指標は「成長性・ROEを踏まえると、ほぼセクター平均〜やや高め」という位置づけです。

7-3. マルチプルの妥当性

前述の通り、TDCソフトは

- 売上成長率:10%前後

- 営業利益率:10%超

- ROE:16%前後

- フリーCF:毎期20〜30億円規模のプラス

という“クオリティの高い中堅成長SI”です。

このクオリティを前提にすると、

- PER:15〜20倍

- PBR:2.5〜3.5倍

程度は許容されやすいゾーンと考えられ、現在の17〜18倍・PBR3倍前後は「おおむね妥当〜やや割高寄り」と見るのが自然です。

7-4. 投資行動イメージ(例)

- PER15倍前後/配当利回り2.5%超:

- 中長期投資で積極的に買いを検討しやすいゾーン

- PER18〜20倍/配当利回り2%前後:

- 成長ストーリーに自信がある場合のホールド・押し目待ち

- 20倍超:

- 新規で飛びつくより、決算のブレや市場全体の調整を待つ選択肢も

あくまで一例ですが、“中長期で付き合いたいが、できればPER15倍前後で拾いたい”というイメージが持ちやすい銘柄と言えます。

8. 成長ドライバーと今後の注目ポイント

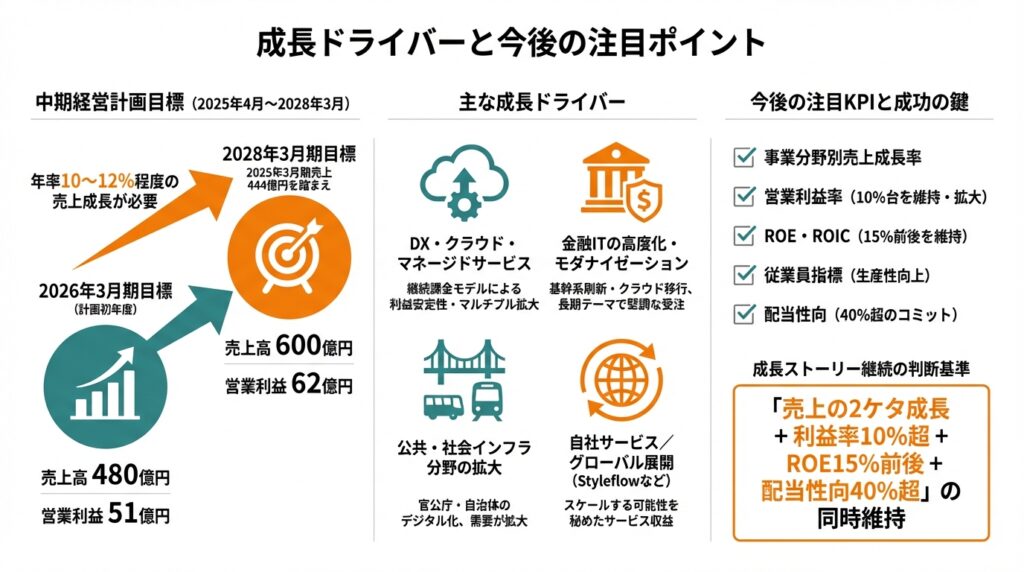

8-1. 中期経営計画「Be a Visionary System Integrator」

2025年4月〜2028年3月を対象とした中期計画では、

- 2028年3月期の目標:

- 売上高 600億円

- 営業利益 62億円

- 2026年3月期(計画初年度)目標:

- 売上高 480億円

- 営業利益 51億円

とされています。

2025年3月期の売上が444億円であることを踏まえると、

2028年までに年率10〜12%程度の売上成長と、営業利益の着実な積み上げが必要になります。

8-2. 主な成長ドライバー

- DX・クラウド・マネージドサービス

- クラウドマネージドサービスやSaaS型ソリューション案件が、ITコンサル&サービス分野の成長を牽引しています。

- 単発の開発案件よりも“継続課金モデル”に近い収益が増えると、利益の安定性・マルチプル拡大余地が高まります。

- 金融ITの高度化・モダナイゼーション

- メガバンクや地方銀行、クレジット・保険向けの基幹系システム刷新・クラウド移行の需要

- 金融規制対応・セキュリティ強化・データ活用など、長期テーマが多く、堅調な受注が続きやすい分野です。

- 公共・社会インフラ分野の拡大

- 官公庁・自治体のデジタル化やインフラ系・交通・旅行向けシステムなど、2024〜2025年にかけて需要が拡大しています。

- 自社サービス/グローバル展開(Styleflowなど)

- クラウド型ワークフロー「Styleflow」のシンガポール展開など、小粒ながら“スケールする可能性を秘めたサービス収益”も芽吹きつつあります。

8-3. 今後の決算でチェックしたいKPI

中長期投資家の視点からは、次の指標を継続観察したいところです。

- 事業分野別売上成長率(特にITコンサル&サービス・公共法人)

- 営業利益率(10%台を維持・拡大できるか)

- ROE・ROIC(15%前後を維持できるか)

- 従業員数・1人当たり売上/営業利益(人件費上昇に対して生産性向上が追いついているか)

- 配当性向(40%超のコミットがどこまで守られるか)

成長ストーリーが続くかどうかは、「売上の2ケタ成長+利益率10%超+ROE15%前後+配当性向40%超」が同時に維持できるかで判断するのが分かりやすいと考えられます。

9. 主なリスク要因

9-1. マクロ・IT投資サイクルの変動

- 景気減速や金利・規制動向の変化により、企業のIT投資が減速・先送りされるリスク

- 特に金融機関・公共など大口顧客の投資方針変更が業績に与える影響は大きい

SIは案件受注に依存するビジネスのため、受注環境の悪化→売上伸び悩み→固定費吸収負担増→利益率低下という負のスパイラルになりやすい点に注意が必要です。

9-2. 人材リスク(採用・定着・単価転嫁)

- エンジニア不足による採用難・人件費上昇

- 若手・中堅層の離職率上昇リスク

- コスト上昇を案件単価にどこまで転嫁できるか

人材投資を積極的に行っている一方、稼働率や価格交渉力が弱まると一気に利益率が悪化し得ます。2026年3月期第2四半期でも、高難度案件の採算割れが一部発生しており、プロジェクトマネジメントの難度は高まっています。

9-3. プロジェクトリスク

- 大型プロジェクトの遅延・工数超過・品質問題

- 顧客側の仕様変更・投資方針変更による追加負担

“次世代型SI”として高難度領域へ踏み込むほど、1案件あたりのリスクも肥大化します。利益率が高い分、逆に1案件の失敗が全社数字に与えるインパクトも大きくなり得ます。

9-4. 中期計画未達リスク

- 2028年に売上600億円/営業利益62億円の達成には、今後も2ケタ成長が必要

- 市況悪化・競争激化・人材調達難が重なると、計画達成が難しくなる可能性

中期目標が株価に織り込まれ始めている局面では、成長鈍化や計画下方修正があった場合のバリュエーション調整(PERのデリ rating)が大きくなる点にも注意したいところです。

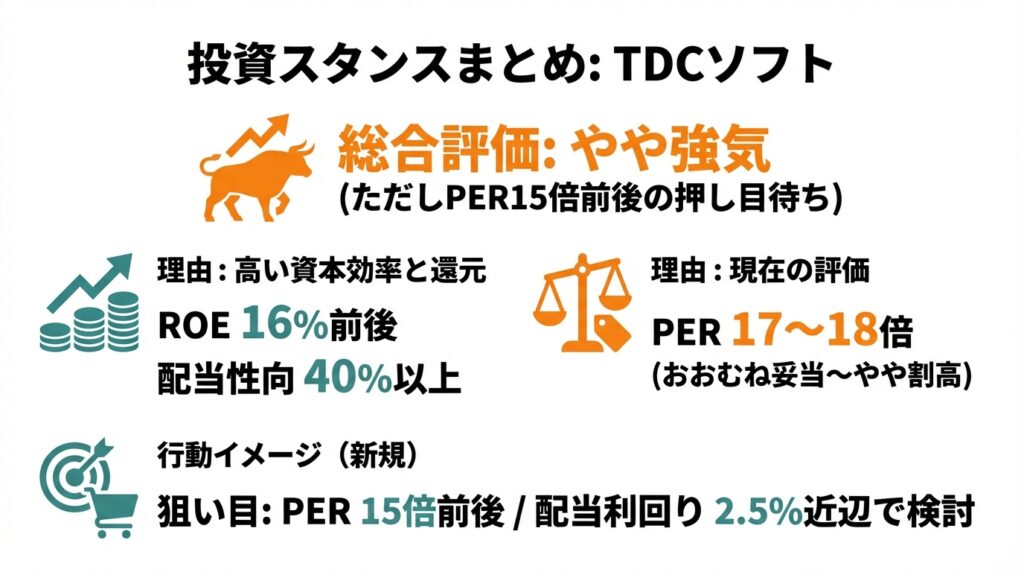

10. 投資スタンスのまとめ

10-1. 総合評価:現時点は「やや強気(価格次第)」

中長期(3〜5年)スタンスでみた場合、TDCソフトに対する個人的なスタンスは、

「やや強気(ただしPER15倍前後までの押し目を待ちたい)」

というイメージです。

10-2. その理由(観点別に整理)

① 業績・財務

- 売上は年率10%前後、営業利益率は10%超

- ROE16%前後・ROA12%前後という高い資本効率

- フリーCFは20〜30億円台の安定黒字

→ 質の高い成長+高収益+キャッシュ創出力の三拍子が揃っている

② セグメント構造

- 金融ITという安定基盤+公共・法人で分散

- ITコンサル&サービス・クラウド関連が成長ドライバー

→ ポートフォリオのバランスが良く、上流・サービス領域へのシフトも順調

③ 株主還元

- 配当性向40%以上をコミット

- 過去には自社株買いも実施

→ 中長期投資家にとって“報われやすいキャッシュの使い方”をしている企業

④ バリュエーション

- PER17〜18倍・PBR3倍前後・配当利回り2%台前半

→ 成長・ROE・CFの質を考えると「おおむね妥当〜やや割高寄り」。

もう一段の成長確認が取れれば許容できるレンジ、という印象。

⑤ リスク

- 高難度プロジェクトの採算悪化

- 人材確保・単価転嫁の難度上昇

- 中期計画未達時のバリュエーション調整リスク

→ 完璧にディフェンシブとは言えないが、財務体質の厚さがクッションになり得る

10-3. 実際の行動イメージ(例)

- 既に保有している場合:

- 中期計画の進捗・利益率・ROEが崩れない限りは「長期ホールド寄り」

- 新規で検討する場合:

- PER15倍前後・配当利回り2.5%近辺まで調整した局面で、段階的な押し目買いを検討

- いずれの場合も:

- 四半期ごとに「セグメント別成長率」「営業利益率」「受注環境」「人件費動向」を確認しながら、

成長ストーリーに変化がないかをチェックしていく

- 四半期ごとに「セグメント別成長率」「営業利益率」「受注環境」「人件費動向」を確認しながら、

あくまで一つの考え方ですが、TDCソフトは「高配当バリュー」ではなく“そこそこ成長するクオリティ中型株”として位置づけると、投資判断が整理しやすいように思われます。

11. まとめと注意書き

11-1. 要点の再整理

- 成長と収益性のバランスが良い中堅SI

- 売上は年率10%前後で成長、営業利益率10%超、ROE16%前後を維持。

- 4事業分野のポートフォリオが効いている

- 金融ITを柱に、公共法人・ITコンサル&サービス・プラットフォームがバランスよく伸びている。

- キャッシュリッチ+株主還元強化の方針

- ネットキャッシュ体質でフリーCFも安定。配当性向40%以上の方針と、自社株買い実績あり。

- バリュエーションは「おおむね妥当〜やや割高寄り」

- PER17〜18倍・PBR3倍前後は、クオリティを考えると許容範囲だが、押し目を待ちたい水準でもある。

- 中期計画の達成可否と人材・プロジェクトリスクが要チェック

- 高難度案件や人件費上昇が利益率を圧迫しないか、今後の決算で継続的なウォッチが必要。

11-2. 注意書き

- 本記事は、公開情報に基づきTDCソフトの業績・財務・株主還元・バリュエーション等を整理したものであり、特定の銘柄の売買を推奨するものではありません。

- 将来業績・株価の動きについては不確実性が伴い、本記事の内容と異なる結果となる可能性があります。

- 最終的な投資判断は、必ずご自身の責任と判断で行ってください。