1. はじめに:この記事で分かること

本記事では、JFEシステムズ(4832)について、

- 2020年3月期〜2025年3月期の業績・財務のトレンド

- 2026年3月期第3四半期までの足元動向

- セグメント構造と中期経営計画(2025〜2027年度)

- 株主還元方針と現在のバリュエーション

を整理し、「3〜5年の中長期投資を検討する個人投資家」が、自分で投資判断を行うためのチェックポイントをまとめます。

ポイントは以下の3つです。

- 好業績の流れは続いてきたが、2026年3月期は“踊り場”に入っている

- 鉄鋼向け大型案件の一巡後も、DX・ERP・基盤など成長領域でどこまで埋め合わせられるか

- ROE 15%前後・ネットキャッシュ・配当性向引き上げという「質の高い株主還元」と、PER13倍前後という水準をどう評価するか

以下、数字を追いながら「だから何か」まで踏み込んで見ていきます。

2. 企業概要:何をしている会社か

基本情報とポジション

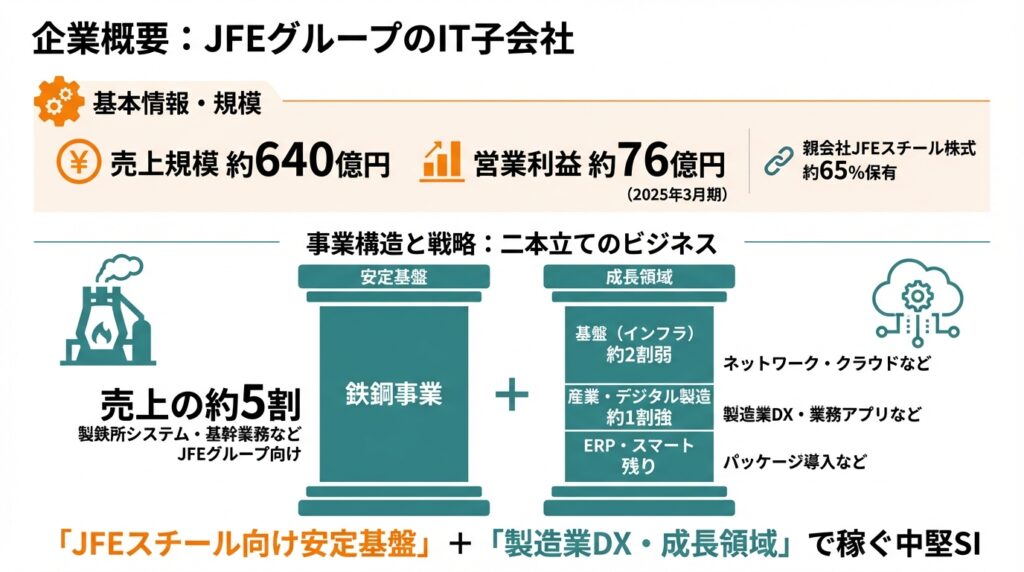

- JFEグループのIT子会社として発足した情報サービス企業

- 東京証券取引所スタンダード市場・情報通信業に上場

- 売上規模は2025年3月期で約640億円、営業利益約76億円と、中堅SIのポジション

親会社の一つであるJFEスチール株式会社が株式の約65%を保有しており、依然としてグループ色は強い構造です。

事業内容のざっくり構造

公式な報告セグメントは「情報サービス」の単一ですが、実務上は以下のような事業群で語られることが多いです。

- 鉄鋼(JFEグループ向けシステム)

- 製鉄所の操業管理・生産管理・物流・基幹業務システムなど

- 売上の約半分を占める基盤事業

- 基盤(インフラ)

- ネットワーク・クラウド・セキュリティなどITインフラ構築・運用

- グループ内外向け。今後の成長ドライバーと位置づけ

- 産業ソリューション/デジタル製造

- 製造業向けの業務アプリケーション、SCM、DataOps、DX案件など

- ERPソリューション・スマートソリューション

- SAPやMicrosoft系ERP導入、自社テンプレート

- 電子帳票や原価管理、食品品質管理などのパッケージ製品

売上構成としては、鉄鋼事業が約5割、基盤が2割弱、産業ソリューションが1割強、残りをERPやスマートソリューション等が占めるイメージです。

要するに

- 「JFEスチール向けの大型案件という安定基盤」+

- 「製造業DX・ERP・インフラ・パッケージという成長領域」

の二本立てで稼ぐ中堅SI、と押さえておくと理解しやすいと思います。

3. 業界・競合環境

ITサービス/SI市場のトレンド

- 企業のDX・クラウド移行・レガシー刷新ニーズは依然として堅調

- 製造業では、サプライチェーン高度化・需要予測・品質トレース・省人化などテーマが多く、投資優先度は高め

- 一方で、人材不足・人件費上昇・クラウドベンダー/SaaSとの競合で、「売上は伸びやすいが、マージン管理が難しい業界」という特徴もあります

競合とのポジショニング

同業としてよく比較されるのが、

- SCSK株式会社

- TIS株式会社

- BIPROGY株式会社

などの大手独立系SIです。

2026年1月末時点の指標(概算)は以下の通り:

- SCSK:PER 約39倍、PBR 約6.1倍、配当利回り 約0.8%

- TIS:PER 約21倍、PBR 約3.1倍、配当利回り 約1.7%

- BIPROGY:PER 約19倍、PBR 約3倍、配当利回り 約2.3%

に対し、JFEシステムズはPER約13倍、PBR約2.1倍、配当利回り約3%と、規模は小さいが指標面では明らかに低めの評価になっています。

業界構造の中での立ち位置

- デジタル戦略をリードするコンサル・総合系

- クラウド・SaaSベンダー

- 大手独立系SI

- メーカー系・ユーザー系SI

の中で、JFEシステムズは「製造業/鉄鋼業に非常に強いユーザー系SI+独立系的に外販も伸ばしたい会社」という位置づけです。

投資家目線では

- 「巨大ではないがニッチに強い中堅IT」

- 「親会社向け安定案件がある一方、顧客集中リスクも抱える」

という両面を意識しておく必要があります。

4. セグメント別分析(事業別の収益性・成長性)

事業の構造は概ね以下のイメージです。

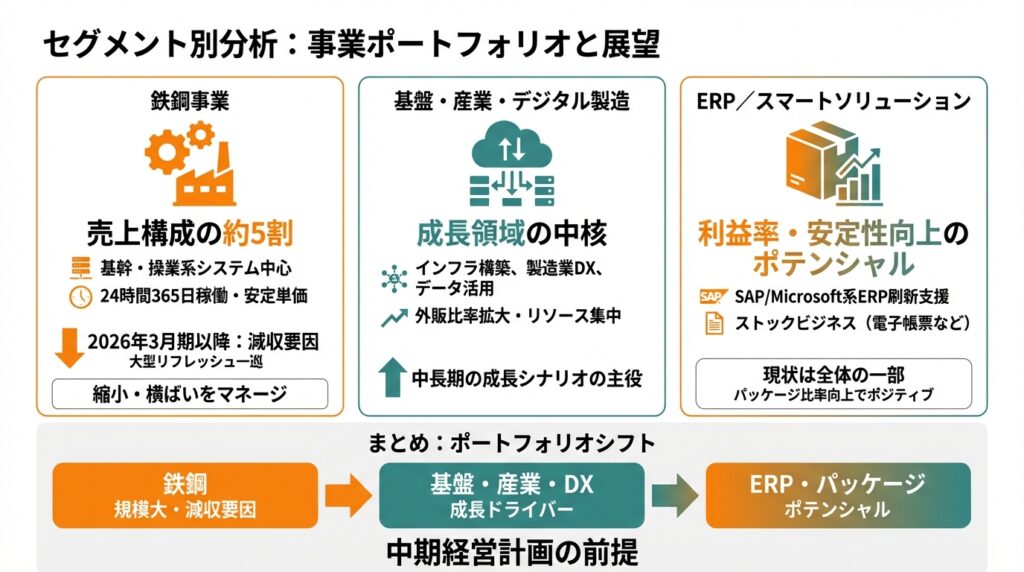

鉄鋼事業

- 売上構成の約5割

- JFEスチール向けの基幹・操業系システムが中心

- 24時間365日稼働が求められる「止められないシステム」で、単価は比較的安定

- 2026年3月期にJFEスチール向け大型リフレッシュ案件が一巡し、減収・減益要因として会社側も認識

→ 安定はしているが、2026年3月期以降は「成長ドライバー」ではなく「縮小・横ばいをどうマネージするか」というフェーズに入っています。

基盤・産業ソリューション・デジタル製造

- インフラ構築、製造業DX、SCM、データ活用など

- JFEグループ向けに加え、外販比率を高める方針

- 中期計画では「成長領域の中核」としてリソース集中

→ 景気や投資サイクルの影響は受けるものの、中長期の成長シナリオの主役と見てよい領域です。

ERP/スマートソリューション

- SAPやMicrosoft系ERP+自社テンプレートで基幹刷新を支援

- 電子帳票、原価管理、食品品質管理などパッケージのストックビジネスも含む

→ パッケージ比率が高まれば、粗利率・キャッシュフローの安定性が上がるポジティブ要因になりますが、現状ではまだ全体の一部にとどまると見られます。

まとめると

- 「鉄鋼」:規模は大きいが、今後数年は減収要因

- 「基盤・産業・DX」:外販を含めた成長ドライバー

- 「ERP・パッケージ」:利益率・安定性向上のポテンシャル

という構造で、中期経営計画はこのポートフォリオシフトを前提に組まれています。

5. 業績・財務分析(連結ベース)

5.1 売上高・営業利益・営業利益率の推移

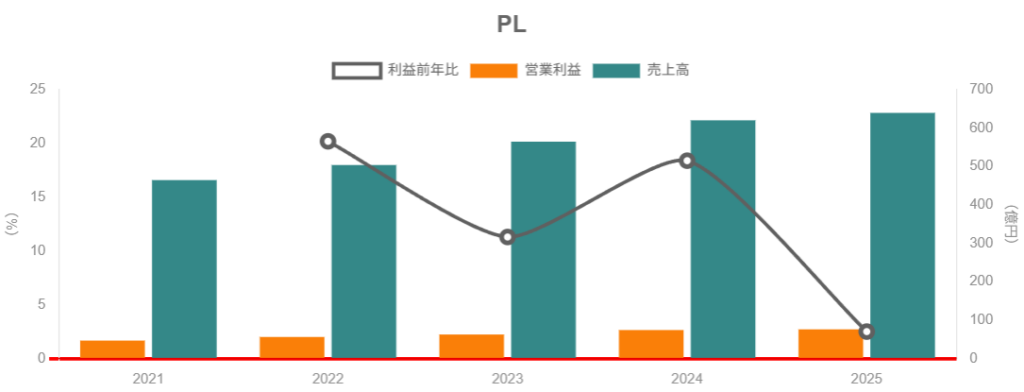

連結売上高と営業利益は以下のように推移しています(2020〜2025年3月期)。

- 2020年3月期:売上 479億円、営業利益 48億円

- 2021年3月期:売上 465億円(▲3%)、営業利益 47億円(▲3%)

- 2022年3月期:売上 504億円(+8%)、営業利益 56億円(+20%)

- 2023年3月期:売上 565億円(+12%)、営業利益 62億円(+11%)

- 2024年3月期:売上 620億円(+10%)、営業利益 74億円(+18%)

- 2025年3月期:売上 640億円(+3%)、営業利益 76億円(+3%)

営業利益率は、

- 2020年:約10%

- 2024〜2025年:おおよそ12%前後

まで改善しており、中堅SIとしては比較的高い収益性の水準です。

つまり

- コロナ前後の混乱期を除けば、売上・利益ともに着実な右肩上がり

- 利益率も10%→12%へと改善しており、単なる「規模の成長」ではなく収益構造の質的改善が進んでいる

と評価できます。

5.2 2026年3月期の見通しと3Qまでの進捗

ただし、2026年3月期は様相が変わります。

会社予想(2026年3月期通期)は、

- 売上高:584億円(前期比▲8.6%)

- 営業利益:55.8億円(▲26%)

- 経常利益:57億円(▲25.7%)

- 親会社株主に帰属する当期純利益:39億円(▲28%)

と「減収・大幅減益」を見込んでいます。主因は、JFEスチール向け大型リフレッシュ案件の一巡による鉄鋼事業の減収です。

実際、2026年3月期第3四半期累計(4〜12月)の実績は、

- 売上高:436億64百万円(前年同期比▲7.4%)

- 経常利益:46億46百万円(▲13.2%)

- 親会社株主に帰属する四半期純利益:32億3百万円(▲14.4%)

となっており、減収・減益が現実化しています。

一方で、経常利益の通期計画(57億円)に対する進捗率は81.5%と、過去5年平均の73%を上回っており、計画自体は「やや保守的」な設定と見ることも可能です。

5.3 資本効率(ROE・ROAなど)

足元の指標をざっくり見ると、

- ROE(実績):約17.5%

- ROA:約11%

- 自己資本比率:約62%

と、国内企業全体と比べても高い水準です。

ROEは、

- 営業利益率(約12%)

- 資産回転率(売上/総資産:ITサービス企業として中程度)

- レバレッジ(有利子負債は少なく、むしろネットキャッシュ)

の組み合わせで達成されており、「過度な借金でROEを嵩上げしているわけではない」点は中長期投資家にはプラス材料と言えます。

5.4 キャッシュフローと財務健全性

- 業態的に設備投資負担は軽く、営業キャッシュフローは利益と概ね連動してプラス

- 有利子負債は限定的で、純有利子負債はマイナス(ネットキャッシュ)の期が続いています

つまり

- 減収・減益の年であっても、財務リスクは低く、

- 配当や一定規模の自社株買いをこなしつつ成長投資も打てるバランスシート

と整理できます。

6. 株主還元政策(配当・自社株買い)

6.1 配当方針と実績

公式サイトの「株主還元」ページでは、2025年度以降、配当性向の目安を従来より引き上げ、50%を目途とする方針が示されています。

- 2025年度(2026年3月期)

- 中間配当:28円

- 期末配当予想:40円

- 通期配当予想:68円(株式分割後ベース)

過去の配当推移(株式分割調整後)を見ると、

- 2022年3月期:年間 75円

- 2023年3月期:年間 97円

- 2024年3月期:年間 121円

- 2025年3月期:年間 122円

- 2026年3月期:年間 68円予想(2分割後=実質増配)

と、実質的には連続増配基調にあります。

6.2 自社株買い

ここ数年は自己株式取得の支出が発生しており、自社株買いも含めた総還元を意識してきていることが分かります。

加えて、2025年4月には1株につき2株の株式分割も実施しており、流動性向上と投資単位の引き下げも図っています。

6.3 中長期投資家から見た評価

- 配当性向:従来30〜40%台 → 今後は50%目途へ

- 1株配当:分割考慮後ベースで右肩上がり

- 自社株買い:規模は大きくないものの、継続実施の姿勢

という点から、「成長投資と還元のバランスを取りつつ、還元の質も上げていこう」という意思は比較的明確と考えられます。

7. バリュエーション(株価水準の評価)

2026年1月30日時点付近の指標をざっくり整理すると(各サイトの数値から概算)、

- 株価:おおよそ2,200〜2,400円台

- PER(実績):約13倍

- PBR(実績):約2.1倍

- 配当利回り(会社予想ベース):約3%

一方、

- 上記の大手SI(SCSK、TIS、BIPROGY)はPER 19〜39倍、PBR 3〜6倍台

- TOPIXの予想PERは16〜17倍、PBRは1.6〜1.7倍程度とされています

といったデータを踏まえると、

- PER:TOPIXよりやや割安、大手SIよりはかなり割安

- PBR:TOPIXよりやや高いが、大手SIよりは低い

- 配当利回り:3%前後で、TOPIX平均よりやや高めと推測

という位置づけになります。

つまり

- ROE 15〜18%・ネットキャッシュ・配当性向引き上げという「クオリティ」を考えると、

- 大手SIと比べると割安感はそれなりにある

- ただし、2026年3月期は減収・減益であることを市場が織り込んでいるため、“構造的低評価”というより“踊り場ディスカウント”に近いバリュエーションと見るのが妥当と考えられます。

個人的な整理としては、

- 「おおむね妥当〜やや割安」

- ただし、2027年3月期以降に再び増収・増益軌道に戻れることが前提

という評価になりやすい水準です。

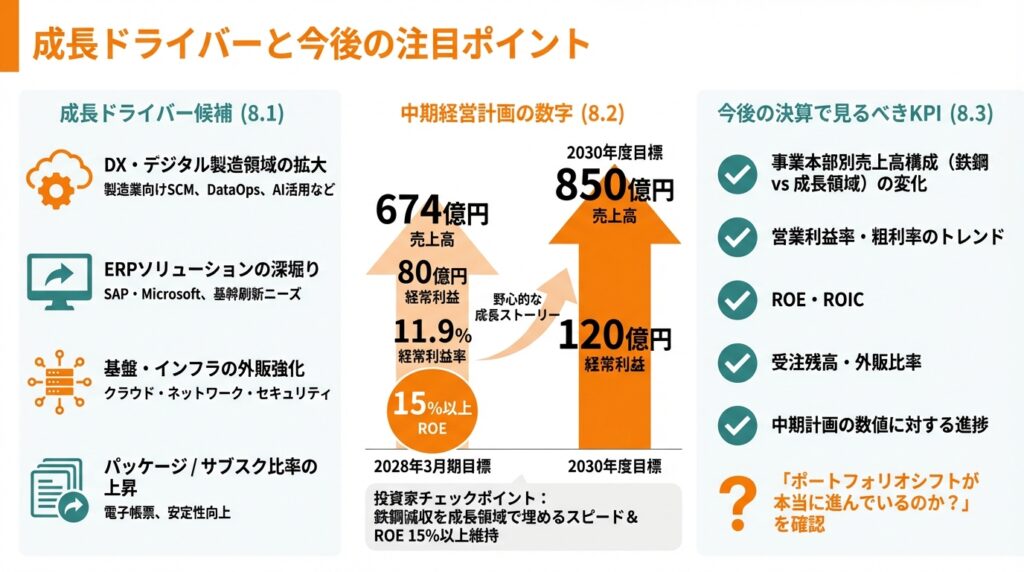

8. 成長ドライバーと今後の注目ポイント

中期経営計画およびアナリストレポートなどを総合すると、会社が描く成長ストーリーは以下のように整理できます。

8.1 成長ドライバー候補

- DX・デジタル製造領域の拡大

- 製造業向けSCM、DataOps、AI活用など

- 既存の鉄鋼・製造顧客基盤を生かしつつ、他業種・海外への展開余地

- ERPソリューションの深堀り

- SAPやMicrosoftといったメジャーERP+自社テンプレート

- 基幹刷新ニーズは中長期的に続くテーマ

- 基盤・インフラの外販強化

- クラウド・ネットワーク・セキュリティなど、ストック色の強い領域

- 中計でも「基盤」を成長ドライバーと位置付け

- パッケージ/サブスクリプション比率の上昇

- 電子帳票や原価管理などの自社パッケージ

- 利益率・キャッシュフローの安定性向上に寄与しうる

8.2 中期経営計画の数字

中期経営計画(3カ年)およびその延長線上では、

- 2028年3月期目標

- 売上高:674億円

- 経常利益:80億円

- 経常利益率:11.9%

- ROE:15%以上

- 2030年度目標

- 売上高:850億円

- 経常利益:120億円

というかなり野心的な数字が掲げられています。

ここでの投資家チェックポイントは

- 鉄鋼事業の減収を、

- 基盤

- DX・産業ソリューション

- ERP・スマートソリューション

で「どの程度のスピードで埋められているか」

- ROE 15%以上を維持したまま、売上規模を拡大できているか

という2点です。

8.3 今後の決算で見るべきKPI

投資家目線で、決算のたびにチェックしたいのは:

- 事業本部別売上高構成(鉄鋼 vs 成長領域)の変化

- 営業利益率・粗利率のトレンド

- ROE・ROIC

- 受注残高や外販比率(開示される範囲で)

- 中期計画の数値に対する進捗(年次ベースでもOK)

要するに、「ポートフォリオシフトが本当に進んでいるのか?」を毎期確認することが、中長期投資家にとっての肝と言えます。

9. 主なリスク要因

9.1 顧客集中リスク(JFEグループ依存)

- 大株主構成・売上構成ともに、JFEグループ向け比率が非常に高い

- 売上の約半分が鉄鋼事業(主にJFEスチール向け)

- グループの設備投資方針や業績に依存する度合いが大きい

→ JFEグループの投資抑制局面では、短期だけでなく中期的にも減収プレッシャーになりうる点は要注意です。

9.2 大型プロジェクト・人材リスク

- 固定価格案件の比率が高いSIビジネスでは、要件変更・遅延・品質問題などで採算が急速に悪化するリスク

- IT人材不足・人件費上昇により、売上が伸びてもマージンが伸びない可能性

- 若手〜中堅エンジニアの採用・定着に失敗すると、中計の成長ストーリーそのものが崩れるリスク

9.3 マクロ・IT投資サイクル

- 製造業の設備投資・DX投資は景気感応度が比較的高い

- 世界景気の減速局面では、外販向けDX案件が先送り・縮小される可能性

9.4 バリュエーション面のリスク

- 2026年3月期は減収・減益予想であり、もし2027年3月期以降も成長回復が遅れると、

- 「単なる一時的な踊り場」ではなく

- 「中長期成長率の下方シフト」と評価され、PERのリレーティング(再評価)が起きないまま時間切れになるリスク

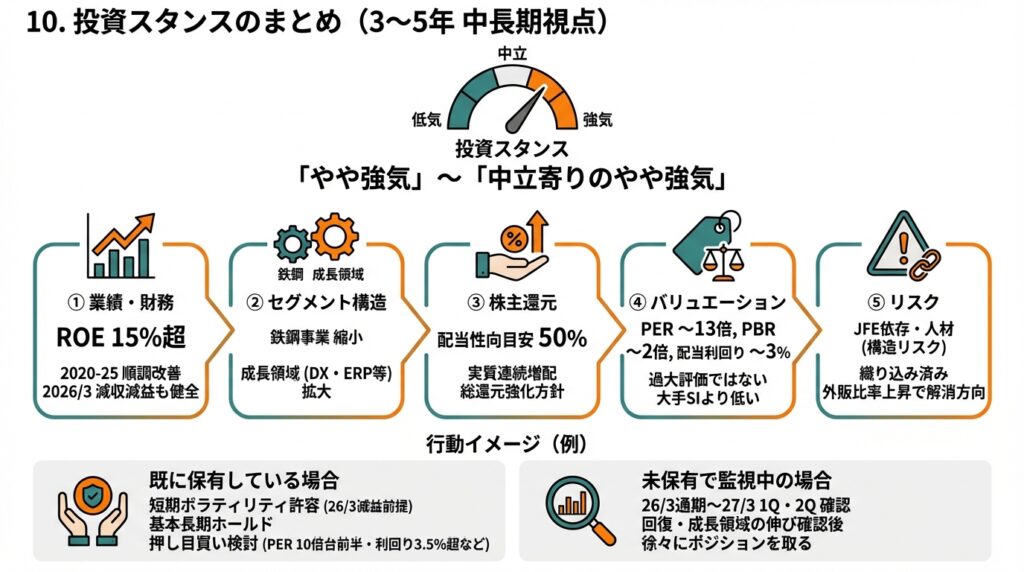

10. 投資スタンスのまとめ

ここまでの定量・定性分析を踏まえ、中長期(3〜5年)投資家としてのスタンスを一言で表すと、

「やや強気」〜「中立寄りのやや強気」

くらいのポジション取りが現実的と考えられます(あくまで一投資家視点の整理です)。

その理由を、5つの観点で整理します。

① 業績・財務

- 2020〜2025年で売上・利益・営業利益率は順調に改善し、ROEも15%超と高水準

- 2026年3月期は鉄鋼事業の一巡で減収・減益だが、財務基盤は健全で「構造不況」というレベルではない

② セグメント構造

- 鉄鋼事業は縮小フェーズだが、基盤・DX・ERP・パッケージなどの成長領域が育ってきている

- 中期計画の数字は野心的だが、「方向性」としては合理的

③ 株主還元

- 配当性向目安を50%に引き上げ、実質的な連続増配基調

- 自社株買いも組み合わせた総還元の強化方針

④ バリュエーション

- PER13倍前後・PBR約2倍・配当利回り約3%は、

- 大手SIより明確に低い

- TOPIXと比べるとやや割安〜中立

- 高ROE・ネットキャッシュ・還元強化を踏まえると、「過大評価」という水準ではない

⑤ リスク

- 最大のリスクはJFEグループ依存と人材要因

- これらは「すぐには消えない構造リスク」だが、

- 逆に言えば市場にもある程度織り込まれている

- 中期計画が進捗し、外販比率が上がれば徐々に解消方向

行動イメージ(例)

投資家としての投資戦略イメージとしては:

- 既に保有している場合

- 2026年3月期の減益を前提に「短期のボラティリティは許容」

- 中期計画の進捗と、鉄鋼以外の成長領域の数字を確認しながら、基本は長期ホールド

- もしPER10倍台前半・配当利回り3.5%超のような局面が来れば、押し目買い/買い増し候補として検討

- 未保有で監視中の場合

- 2026年3月期決算(通期)〜2027年3月期1Q・2Qで、

- 「減収からの回復ペース」

- 「成長領域の伸び・マージン」

を確認した上で、徐々にポジションを取るアプローチが現実的と思われます。

- 2026年3月期決算(通期)〜2027年3月期1Q・2Qで、

11. まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- 2020〜2025年は売上・利益・利益率とも着実に改善し、ROE 15%超・ネットキャッシュという質の高い財務体質を確立

- 2026年3月期はJFEスチール向け大型案件の一巡により、減収・大幅減益の“踊り場”入り

- 成長ストーリーの主役は、基盤・DX・ERP・パッケージなどの非鉄鋼領域へのポートフォリオシフト

- 配当性向の50%目途への引き上げや自社株買いなど、株主還元は明らかに強化方向

- PER13倍前後・配当利回り約3%という現状水準は、「大手SIより割安、TOPIX比でおおむね妥当〜やや割安」と評価しうる

重要な注意書き

- 本記事は、公開情報を基にした情報提供・学習目的のものであり、特定銘柄の売買を勧誘・推奨するものではありません。

- 数値・指標は執筆時点の情報をもとにしていますが、将来の業績・株価を保証するものではありません。

- 実際の投資判断にあたっては、必ず最新の決算短信・有価証券報告書・IR資料・各種開示を確認し、読者ご自身の判断と責任で行っていただきますようお願いいたします