1.はじめに:この記事で分かること

ツガミ(6101)は、CNC精密自動旋盤を中心とした「小型・超精密工作機械」の専業メーカーであり、中国向けを主軸に高い収益性を誇る一方、景気や中国動向に業績が大きく振れる“サイクル株”という側面も持ちます。

本記事では、2021年3月期〜2025年3月期決算と、2026年3月期第2四半期(2025年11月発表)までの情報をベースに、

- 売上・利益・マージンの推移と、その背景

- ROE・自己資本比率など資本効率・財務体質

- 配当・自社株買いの方針と実績

- 現在の株価バリュエーションと同業比較

- 中長期で見るうえでの「成長ドライバー」と「主なリスク」

を整理し、「自分で投資判断するためのチェックポイント」をまとめていきます。

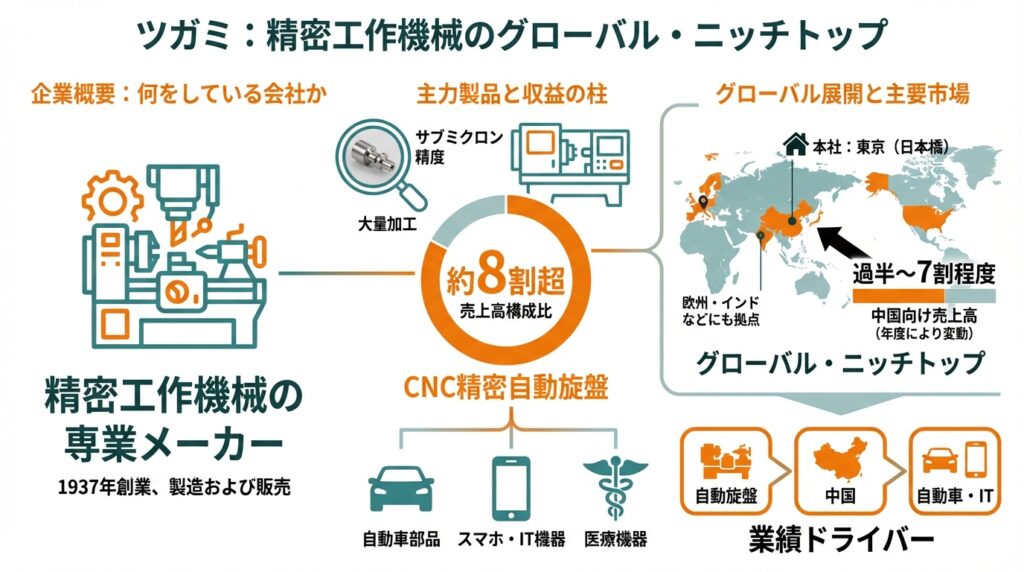

2. 企業概要:何をしている会社か

精密工作機械の専業メーカー

ツガミは1937年創業の精密工作機械メーカーで、事業内容は「精密工作機械の製造および販売」。CNC精密自動旋盤、CNC旋盤、ターニングセンタ、マシニングセンタ、精密研削盤、精密転造盤といった機械をグローバルに販売しています。

主力製品と用途

特に主力はCNC精密自動旋盤で、スマホ・IT機器・自動車・医療機器などに使われる小型金属部品を、サブミクロン精度で大量加工できる点が強みです。

グローバル展開

本社は東京(日本橋)ですが、生産・販売は日本と中国を中心に、欧州・インドなどにも拠点を持つ「グローバル・ニッチトップ」型のビジネスモデルです。

収益の柱のイメージ

- 製品軸:CNC精密自動旋盤が売上の約8割超

- 地域軸:中国向けが売上の過半〜7割程度(年度により変動)

- 顧客軸:自動車部品、スマホ・IT部品、油圧機器、医療機器など「多品種中量生産」の分野

したがって「自動旋盤 × 中国 × 自動車・IT」という3つのキーワードが、ツガミの業績ドライバーになりやすい構造といえます。

3. 業界・競合環境

工作機械業界のトレンド

ツガミが属する「工作機械」業界は、以下のトレンドに左右されやすいと考えられます。

- 自動車の電動化・自動運転

EVやxEVの普及で部品構成が変わり、「削る部品」と「削らなくなる部品」が同時に発生。 - スマホ・IT機器の高機能化・小型化

カメラユニットやコネクタなど、高精度の小物部品需要は構造的に底堅い。 - 人件費高騰を背景とした自動化ニーズ

中国や先進国で、ロボット+工作機械による自動ライン投資が続く。 - 地政学リスク・サプライチェーン再編

「中国一極依存」から、インド・東南アジアへの分散も進行。

工作機械は設備投資サイクルの影響を強く受けるため、景気・金利・為替だけでなく、特定産業(自動車・スマホ・半導体等)の設備投資計画が業績に直結しやすい点は、中長期投資家でも意識したいところです。

ツガミのポジションと競合

精密自動旋盤の領域は、国内では主に以下の競合との比較が意識されます。

- スター精密(7718):精密自動旋盤で世界的ブランド。2025年12月時点でPER約28倍・PBR約1.1倍・配当利回り約1.6%。

- シチズン時計(7762):工作機械部門を持つが、時計・デバイスを含む総合メーカー。PER約14倍・PBR約1.2倍・配当利回り約3.6%。

- オークマ(6103):大型工作機械・FAシステムでプレゼンス。PER20倍台前半・PBR約1倍・配当利回り2%台後半。

ツガミは、

- 製品領域:小型・超精密に特化(特に自動旋盤)

- 地域:特に中国向けに強み(中国シェアトップ級とされる)

という意味で、同じ「機械」セクターの中でも、かなり“尖ったニッチトップ”というポジションです。

4. セグメント別分析(事業別の収益性・成長性)

ツガミはIFRS上は単一セグメントですが、実務的には「機種別」「地域別」で見るのが投資家にとって分かりやすい構造です。

機種別売上構成(2025年3月期)

決算資料の機種別売上比率を見ると、2025年3月期の売上構成は概ね下記のようなイメージです。

- 自動旋盤:約84%

- 研削盤:約5%

- マシニングセンタ・転造盤・専用機:約6%前後

- その他:数%

ポイント

- 売上・利益ともに「自動旋盤がほぼすべて」と言って良いレベル

- 研削盤やマシニングセンタ・転造盤は、顧客との関係強化・システム提案力強化という意味で“周辺ビジネス”の色合いが強い

- 製品ラインナップは幅広いが、「自動旋盤ビジネスの厚みを増やすための周辺装備」と捉えると構造が理解しやすい

地域別売上(参考:2021年3月期)

2021年3月期の地域別売上は、売上収益6,166億円のうち、中国が4,317億円、日本が1,479億円、インド・その他を含む海外で残りという構成で、中国比率は約7割に達していました。

その後も統合報告書などを見る限り、中国向けが最大市場である構図は変わっておらず、インドやその他アジアの比率をじわじわ引き上げている、というのが大まかなトレンドです。

中長期的な示唆

- 成長ドライバー:

- 中国・インドを中心とした新興国の自動化投資

- 自動車・スマホ・医療機器などの高精度部品需要

- 安定収益源:

- 既存ラインの更新需要・アフターサービス(保守・部品)

- 構造的リスク:

- 中国依存度が高く、同国の設備投資サイクル・規制・地政学リスクに業績が左右されやすい

5. 業績・財務分析(連結ベース)

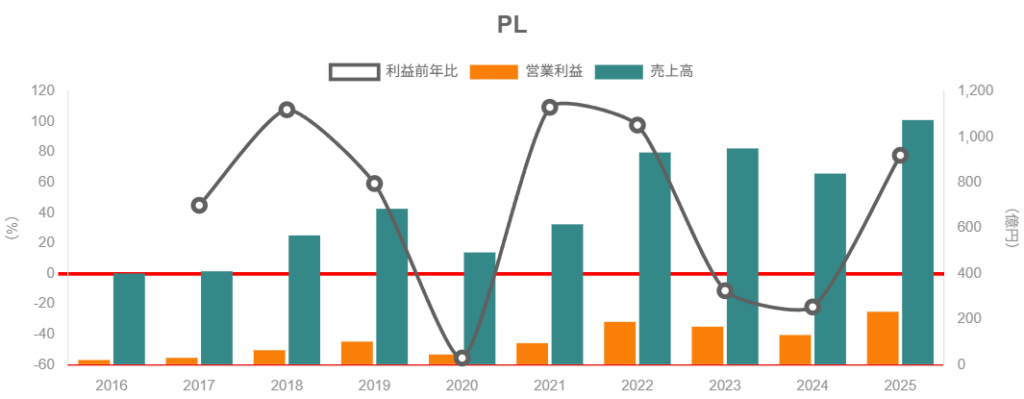

売上・営業利益・営業利益率の推移(2021〜2025年3月期)

(IFRS・連結、単位は億円に丸め)

- 2021年3月期:

- 売上収益:617億円

- 営業利益:95億円(営業利益率:約15%)

- 2022年3月期:

- 売上収益:932億円

- 営業利益:189億円(約20%)

- 2023年3月期:

- 売上収益:950億円

- 営業利益:168億円(約18%)

- 2024年3月期:

- 売上収益:839億円

- 営業利益:131億円(約16%)

- 2025年3月期:

- 売上収益:1,074億円

- 営業利益:233億円(約22%、過去最高)

ざっくりしたストーリー

- 2022年3月期:コロナ後の需要急回復局面で売上・利益が急拡大

- 中国・IT関連を中心に受注が爆発し、売上+51%、営業利益率20%超と高水準。

- 2023〜2024年3月期:工作機械サイクルの一服で調整

- 売上は横ばい→減少、営業利益も減少。

- それでも営業利益率は15〜18%と、一般的な機械メーカーと比べるとかなり高い水準を維持。

- 2025年3月期:再び最高売上・最高利益を更新

- 売上は前年+28%、営業利益は+78%と大幅増。

- 営業利益率は21〜22%台まで改善し、“高収益体質”を再確認させる決算となりました。

営業利益率が15〜22%というのは、一般的な工作機械メーカー(多くは10%前後)と比べても高く、ニッチトップ製品×高付加価値化×グローバル展開の組み合わせが効いていると考えられます。

営業利益率の変動要因(定性的整理)

決算説明資料や有価証券報告書から読み取れる範囲で整理すると、営業利益率のブレは主に:

- 売上ボリューム(固定費のレバレッジ)

- 中国向け比率と製品ミックス(高付加価値機種の比率)

- 原材料・人件費などコストインフレ

- 為替(特に円安)

といった要因の組み合わせで説明できると考えられます。

ボリュームとミックスが良いときには20%超のマージンを叩き出せる一方、サイクルの谷では15%台まで落ちる、というのが直近数年の“振れ幅”です。

2026年3月期の進捗

2026年3月期第2四半期(4〜9月)までの累計では、

- 売上収益:600億円(前年同期比+20.6%)

- 営業利益:152億円(同+53.4%)

- 営業利益率:約25%

となっており、通期予想は売上1,150億円・営業利益270億円と、さらに過去最高を更新する計画です。

つまり

- 現時点では「工作機械サイクルの上側」にいる局面で、利益水準・マージンともにピーク寄りにあると考えられます。

- 中長期投資家としては、「この利益水準がどこまで持続可能か」「ボトムサイクルに落ちた時の利益水準」が重要な視点になります。

6. 株主還元政策(配当・自社株買い)

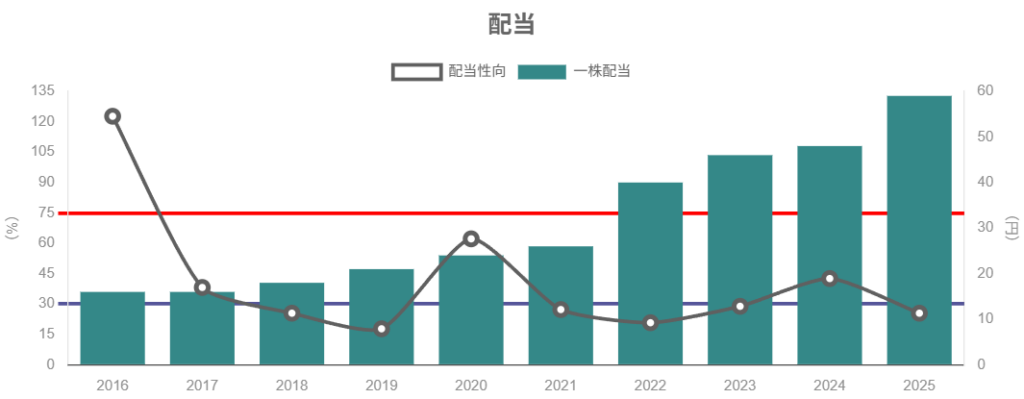

配当方針と実績

IRサイトによると、ツガミは「安定配当の確保」と「機動的な自己株式取得」を組み合わせた株主還元を基本方針としています。

1株配当と配当性向(連結)は直近で以下の通り:

- 2022年3月期:40円(中間18+期末22)/配当性向20.8%

- 2023年3月期:46円(22+24)/28.9%

- 2024年3月期:48円(24+24)/42.6%

- 2025年3月期:59円(27+32)/25.5%

- 2026年3月期予想:72円(36+36)/配当性向26.8%予定

ポイント

- 配当額は右肩上がりで増えており、「安定+漸増配当」の色合いが強い

- 配当性向は20〜40%台のレンジで、極端な高配当ではなく「成長投資とのバランスを取った水準」

自社株買い・消却

同じくIR情報によると、自社株取得はここ数年コンスタントに実施されています。

- 2021年度:274万株・43億円規模の自己株取得

- 2022〜2024年度:毎年度6〜8万株・9〜10億円程度を取得

- 2024年5月には2,000,000株(発行済の約4%)を消却

- 2025年11月時点で、

- 新たに上限50万株・13億円の取得枠を設定

トータル・シェアホルダー・リターンのイメージ

- 配当+自社株買いの総還元性向は、2025年3月期で3割台半ばとされており、

- 「財務の健全性を維持しつつ、無理のない範囲で還元を積み増している」というスタンスと解釈できます。

中長期投資家目線では、

- 業績に応じた漸増配+機動的な自社株買いが継続されるか

- サイクルの谷でも減配を避けられるか

がチェックポイントになります。

7. 財務体質・資本効率

自己資本比率・有利子負債

2022〜2025年3月期の自己資本比率は、

- 2022年:43.9%

- 2023年:45.3%

- 2024年:48.1%

- 2025年:49.4%

と、着実に上昇しています。

2025年3月期末時点では、

- 総資産:約1,273億円

- 現金等:277億円

- 有利子負債:115億円

- 有利子負債比率:18.3%

となっており、実質的にはネットキャッシュ(現金>有利子負債)の状態です。

→ 財務レバレッジはそれほど効いておらず、「健全〜やや保守的」なバランスシートと言えます。

ROE・ROA・資本効率

- 2023年3月期までの10年平均ROEは10%前後、直近3年平均でも10%超と、機械セクターとしては比較的高水準。

- 2025年3月期のROEは18.2%と、東証プライム平均(2025年11月時点でROE約10%)を大きく上回っています。

ROE18%という水準は、

- 利益率(高い営業利益率)

- 適度なレバレッジ(ネットキャッシュだが、運転資本や中国子会社のバンクドラフト等を活用)

の組み合わせで達成されており、「キャッシュリッチな高収益企業」という位置づけです。

キャッシュフローと設備投資

2024・2025年3月期のキャッシュフローは:

- 営業CF:118億円 → 88億円

- 投資CF:▲26億円 → ▲20億円(主に工場設備投資)

- 財務CF:▲66億円 → ▲87億円(借入返済・配当・自社株買い)

営業CFは棚卸資産増などの運転資金要因で2025年に減少していますが、

- フリーキャッシュフローは概ねプラスを維持

- 設備投資は年間20億円前後と、売上比で見れば2%程度

と、利益に対してキャッシュ創出力は十分であり、今後も配当・自社株買いの原資を確保しつつ成長投資を行える余地があるように見えます。

8. バリュエーション(株価水準の評価)

足元の指標(2025年12月末頃)

2025年12月時点の概算は:

- 時価総額:約1,390億円

- 予想PER:約10.9倍

- PBR:約2.0倍

- 予想配当利回り:約2.5%

- 予想ROE:約18%

また、2010年以降のレンジとしては、

- PER:赤字期を除くと概ね10〜30倍弱

- PBR:0.5〜3.1倍

となっており、現在の2倍前後というPBRは「レンジのやや上側〜中上位」といえます。

同業他社・指数との比較

前述の競合や指数とざっくり比較すると:

- ツガミ:PER約11倍/PBR約2倍/ROE約18%/配当利回り約2.5%

- スター精密:PER約29倍/PBR約1.1倍/ROE低め/利回り約1.6%

- シチズン時計:PER約14倍/PBR約1.2倍/ROE約9%/利回り約3.6%

- オークマ:PER20倍台前半/PBR約1倍/ROE 4〜5%/利回り約2.8%

- 東証プライム平均(2025年11月):PER約17.9倍/PBR約1.4倍/ROE約10%

読み解き方の一例

- 収益性(ROE・マージン)は同業・市場平均を大きく上回る

- それにもかかわらず、PERは市場平均・他の工作機械メーカーより低い水準

- 一方で、PBRは2倍と、市場平均や他の機械より高め

つまり、

「高収益だが、サイクル・中国依存リスクを織り込んでPERはディスカウント、

ただし高ROEを反映してPBRは2倍まで評価されている」

という形で市場に評価されていると解釈できます。

中長期投資家としては、

- ROE15〜20%をどこまで維持できるか

- サイクルの谷でもPBR1倍割れまで売り込まれるのか、それとも1.2〜1.5倍程度が“底”になるのか

を、今後の決算と株価推移を見ながら仮説更新していく必要があります。

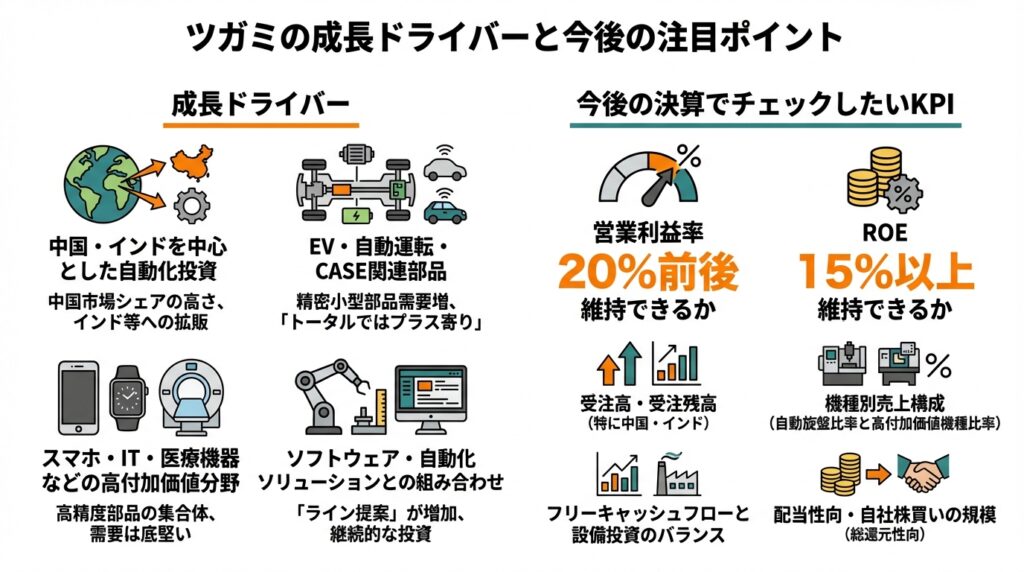

9. 成長ドライバーと今後の注目ポイント

成長ドライバー

- 中国・インドを中心とした自動化投資

- 中国市場での自動旋盤シェアの高さはツガミの大きな強み。

- インドやその他アジアへの拡販も進めており、中期的なボリューム成長余地があります。

- EV・自動運転・CASE関連部品

- EV化によりエンジン周りの部品点数は減る一方、モーターや減速機、各種センサー・コネクタなど、精密小型部品の需要は増加する可能性があります。

- 高精度旋盤が必要とされる部分は残る/増える可能性があり、ツガミにとっては「プラスとマイナスが混在するが、トータルではプラス寄り」のテーマになりえます。

- スマホ・IT・医療機器などの高付加価値分野

- スマホやウェアラブル、医療機器は高精度部品の集合体であり、今後も製品の高機能化・小型化が続く限り、精密自動旋盤への需要は底堅いと考えられます。

- ソフトウェア・自動化ソリューションとの組み合わせ

- 工作機械単体ではなく、ロボット・測定機・ソフトウェアを組み合わせた「ライン提案」が増えており、ツガミも設備投資やR&Dを継続しています。

今後の決算でチェックしたいKPI

- 受注高・受注残高(特に中国・インド)

- 機種別売上構成(自動旋盤比率と高付加価値機種比率)

- 営業利益率(20%前後を維持できるか)

- ROE(15%以上を維持できるか)

- フリーキャッシュフローと設備投資のバランス

- 配当性向・自社株買いの規模(総還元性向)

10. 主なリスク要因

ツガミ特有/影響が大きいと考えられるリスクを整理すると:

- 設備投資サイクル(景気後退)のリスク

- 工作機械需要は景気・金利・企業の設備投資マインドに強く左右されます。

- サイクルの谷では売上が2〜3割程度落ち、営業利益率も15%前後まで低下する可能性があります(実績から見た振れ幅)。

- 中国依存・地政学リスク

- 売上の大半を中国市場に頼ってきた歴史があり、中国の景気減速・規制・為替規制・地政学要因(米中対立など)の影響は無視できません。

- 為替リスク(円高)

- 円高進行は海外売上の円換算額・競争力に影響し、利益圧迫要因となりえます。

- 技術競争・価格競争

- 自動旋盤分野では国内外に競合が多く、中国ローカルメーカーの台頭もリスクです。

- 高価格帯の付加価値を維持できるか、R&D投資を続けられるかがポイントになります。

- サプライチェーン・部材調達リスク

- 半導体・制御機器の供給制約が生じた場合、生産計画や納期に影響が出る可能性があります。

これらのリスクが顕在化した場合、

- 短期的には売上・利益・キャッシュフローの落ち込み

- 中長期的にはPBR1倍割れ水準までのバリュエーション調整

が起こりうる点には注意が必要です。

11. 投資スタンスのまとめ

筆者の暫定スタンス

現時点(2025年末)の印象としては、「やや強気〜中立寄りのやや強気」程度と整理できます。

その理由を、①業績・財務 ②事業構造 ③株主還元 ④バリュエーション ⑤リスク の5つに分けると:

- 業績・財務面

- 売上・営業利益ともに過去最高圏で、営業利益率も20%超と高水準。

- ネットキャッシュで自己資本比率も約50%と、財務体質はかなり健全。

- 事業構造(セグメント)

- 自動旋盤というニッチ分野で世界トップ級の競争力。

- 一方で、中国依存度が高く、地政学リスクや需要変動の影響を受けやすい。

- 株主還元

- 増配・自社株買いを組み合わせた総還元性向3割前後を維持。

- ROEとバランスした還元を志向しており、中長期投資家にとっては“そこそこ信頼できる”方針に見える。

- バリュエーション

- ROE18%・営業利益率20%超にもかかわらず、PER約11倍と市場平均を下回る水準。

- PBR2倍は決して安くはないが、高収益を考えると極端に割高とは言い難い。

- リスク

- サイクルの谷・中国リスクが顕在化した場合、業績・株価のボラティリティはそれなりに大きくなると想定される。

行動イメージの一例

- 基本スタンス:

- 「中長期でROE15%前後を維持できるか」を軸に、成長株寄りのバリューとして保有を検討。

- 価格帯イメージ:

- PBR1.5倍前後まで下がれば、サイクルリスクをある程度織り込んだ“押し目”として買い増し検討。

- 逆に、PBR3倍近辺・PER20倍超まで買われる局面では、サイクルの天井リスクを意識してポジション調整も選択肢。

もちろん、これらはあくまで一つの考え方であり、実際の投資判断はご自身のリスク許容度とポートフォリオ全体のバランス次第となります。

12. まとめと注意書き

要点の再整理

- ツガミは小型・超精密工作機械、とくにCNC精密自動旋盤に特化したニッチトップ企業で、中国を中心としたグローバル需要を取り込んでいます。

- 2025年3月期時点で売上・営業利益ともに過去最高、営業利益率20%超・ROE18%と、機械セクターとしては非常に高収益な水準です。

- 財務はネットキャッシュ・自己資本比率約50%と健全で、配当+自社株買いによる総還元性向3割前後を維持しつつ、成長投資も実施できる余力があります。

- バリュエーションはPER約11倍・PBR約2倍と、収益性を考えると“やや割安寄り〜おおむね妥当”な水準と解釈できる一方、中国依存・サイクルリスクがディスカウント要因になっているとみられます。

- 中長期投資家にとっては、

- ROE・営業利益率の水準

- 中国・インドの受注・売上比率

- FCFと株主還元方針の継続性

を継続的にモニタリングしながら、「サイクルの谷で拾い、長期で保有する」タイプの銘柄として向き合うのが現実的なスタンスと考えられます。

注意書き

- 本記事は公開情報をもとにした一般的な情報提供・教育目的であり、特定銘柄の売買を推奨するものではありません。

- 記載している数値や指標は執筆時点の情報をもとにしていますが、その正確性・完全性を保証するものではなく、今後の業績・株価を約束するものでもありません。

- 実際の投資判断は、最新のIR資料・開示情報を確認のうえ、読者ご自身の責任と判断で行っていただきますようお願いいたします。