1. はじめに:この記事で分かること

本記事では、ケミカルポンプ専業メーカーであるイワキ(6237)について、2021〜2025年3月期の実績と直近2026年3月期第2四半期までのデータをもとに、中長期投資の観点から整理していきます。

売上・利益の伸びだけでなく、営業利益率・ROE・キャッシュフロー・財務体質・株主還元、そして現在のバリュエーション(PER・PBR・配当利回り)を、同業他社やTOPIXと比較しながら位置づけます。

読み終わる頃には、

- イワキのビジネスモデルと収益構造

- 利益率・ROEがここ数年でどう変化してきたか

- 財務状態・株主還元の“質”

- 現在の株価水準が割高か割安かを見る物差し

- 今後の決算で個人投資家としてチェックすべきKPI

が一通り整理でき、「自分で中長期スタンスを決めるための材料」を持てるようになることを目指します。

2. 企業概要:何をしている会社か

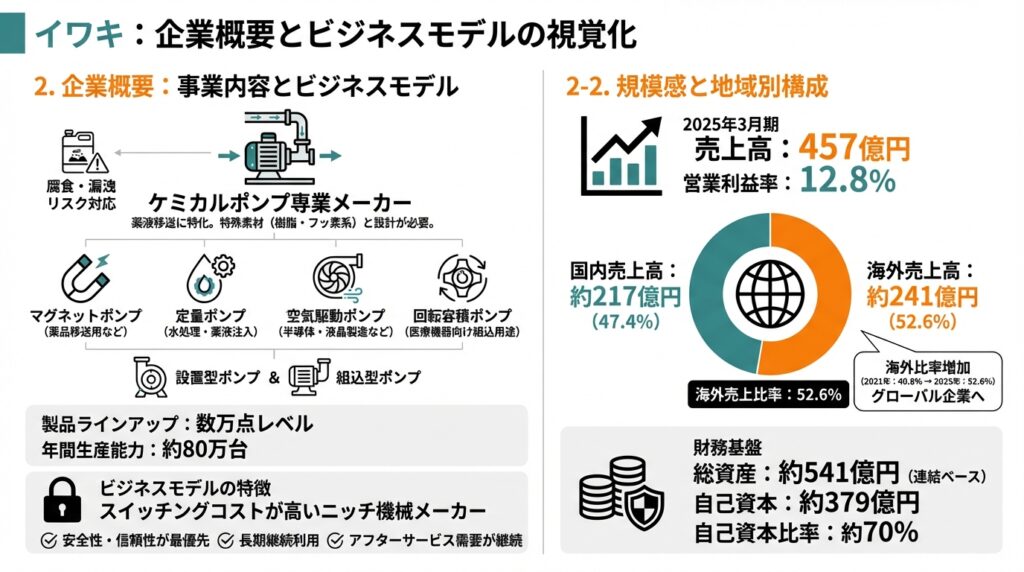

2-1. 事業内容とビジネスモデル

イワキは、化学薬品・工業薬品などの「薬液移送」に使われるケミカルポンプの専業メーカーです。薬液は金属を腐食させたり漏洩リスクが高いため、樹脂・フッ素系材料など特殊な素材と設計が必要になります。

主な製品カテゴリは以下の通りです。

- マグネットポンプ(薬品移送用・ケミカルプラントなど)

- 定量ポンプ(水処理・薬液注入)

- 空気駆動ポンプ(半導体・液晶製造ラインなど)

- 回転容積ポンプ(医療機器向けなどの組込用途)

「設置型ポンプ」だけでなく、医療機器や半導体製造装置などに組み込まれる「組込型ポンプ」も手掛けており、製品ラインアップは数万点レベル、年間生産能力は約80万台とされています。

ケミカルポンプは一見地味な装置ですが、

- 安全性・信頼性が最優先

- 一度採用されると長期にわたって同じブランドが使われやすい

- 交換・保守・部品供給などアフターサービス需要が継続

という特徴があり、「スイッチングコストが高いニッチ機械メーカー」というポジションです。

2-2. 規模感と地域別構成

2025年3月期の売上高は457億円、営業利益率12.8%と、10年前と比べて売上・収益性ともに大きくレベルアップしています。

地域別には、

- 国内売上高:約217億円

- 海外売上高:約241億円

- 海外売上比率:52.6%

と、海外売上が過半を占めるグローバル企業になっています(2021年3月期の海外比率40.8%→2025年52.6%)。

連結ベースの総資産は約541億円、自己資本は約379億円(自己資本比率約70%)と、財務的にも比較的規模のある中堅機械メーカーと言える水準です。

3. 業界・競合環境

3-1. ケミカルポンプ市場のトレンド

イワキの主要エンドマーケットは、

- 上下水道・産業用水などの「水処理」

- 自動車・電池・半導体・液晶など向けの「化学・電子材料」

- 透析機器などの「医療機器」

といった領域です。水処理・環境規制の強化、半導体・EV関連投資、医療・ヘルスケア需要の増加など、長期的にはプラスの構造要因が多い分野が中心になっています。

一方で、半導体・液晶市場は設備投資サイクルの振れが大きく、2024〜2025年にかけては世界的な調整の影響を受けています。イワキも空気駆動ポンプなど半導体関連製品の売上が弱含んでおり、好況・不況の波を完全に避けられるわけではありません。

3-2. 競合とのポジショニング

国内の近いポジションとしては、同じく定量ポンプに強みを持つ タクミナ や、大型ポンプでインフラ向け比率が高い 酉島製作所 などが比較対象になります。

直近の株価指標(2026年1月末時点の予想ベース)は概ね以下のイメージです。

- イワキ:PER約12.4倍、PBR約1.56倍、配当利回り約2.8%

- タクミナ:PER約9倍、PBR約1.0倍、配当利回り約3.1%

- 酉島製作所:PER約10倍、PBR約1.0倍、配当利回り約2.9%

指標面ではイワキがややプレミアム(高めのPER・PBR)で取引されており、これは

- 営業利益率が同業他社より高い水準まで改善していること

- ROE・ROICが二桁台で安定していること

- 成長ストーリー(NEXT10)の明確さ

が評価されているとみることができます。

なお、日本株全体のベンチマークであるTOPIXの予想PBRは1.6倍台、ROEは9%前後とされており、イワキは「ROEは平均以上だがPBRはやや低い」ポジションです。

4. セグメント別分析(実務上の“事業別”視点)

イワキは開示上は単一セグメント(ケミカルポンプ関連事業)ですが、投資家目線では「製品カテゴリ」×「市場(用途)」で分けて見ると理解しやすくなります。

4-1. 製品別売上の特徴

2026年3月期第2四半期累計の製品別売上を見ると、以下のような構成になっています。

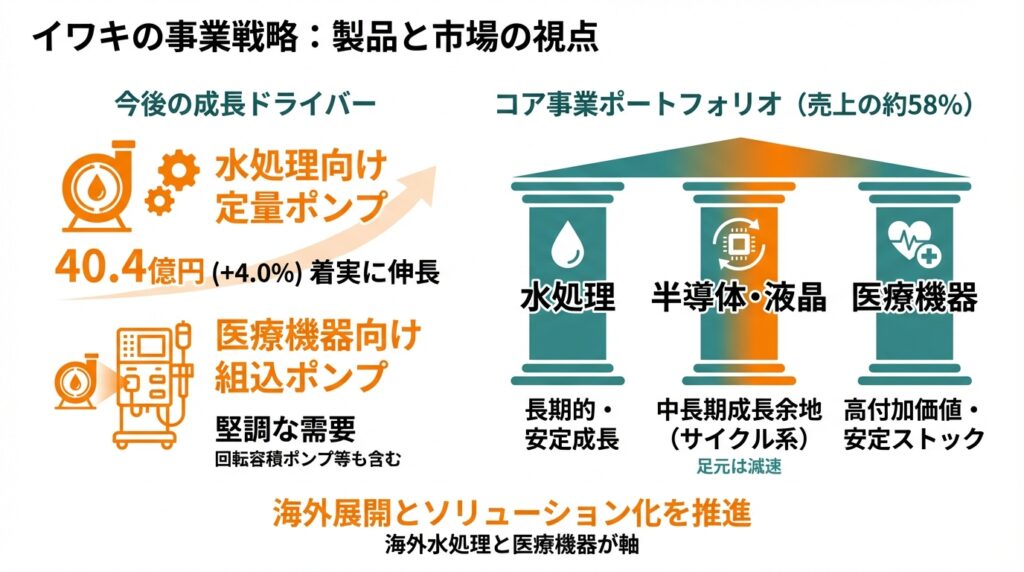

- マグネットポンプ:72.4億円(前年同期比▲4.5%)

- 定量ポンプ:40.4億円(同+4.0%)

- 空気駆動ポンプ:24.3億円(同▲6.1%)

- その他(回転容積ポンプなど):合算で残りの部分

傾向としては、

- 医療機器市場に比例する「回転容積ポンプ」は堅調

- 水処理市場向けの「定量ポンプ」は着実に伸長

- 半導体・液晶市場向け製品(空気駆動ポンプなど)は市況悪化で減速

という構図です。今後の成長ドライバーは、水処理向け定量ポンプと医療機器向け組込ポンプという見方ができます。

4-2. 市場別売上とポートフォリオ

水処理・半導体・医療機器向けの3市場で、売上全体の約6割弱(約58%)を占めるとされており、ここが同社の“コア事業ポートフォリオ”です。

- 水処理:規制・インフラ更新需要で長期的な成長が期待できる、比較的安定系

- 半導体・液晶:ボラティリティは大きいが、中長期では成長余地が大きいサイクル系

- 医療機器:装置採用後は安定したストック的な需要が見込める高付加価値系

イワキは2024〜2025年にかけて、香港グループや上海拠点の子会社化、海外工場の整備を進めており、今後は「海外水処理市場」と「医療機器向け」を軸に、ポンプ単体から流体制御ソリューション全体へと収益源を広げていく方針です。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益率の推移

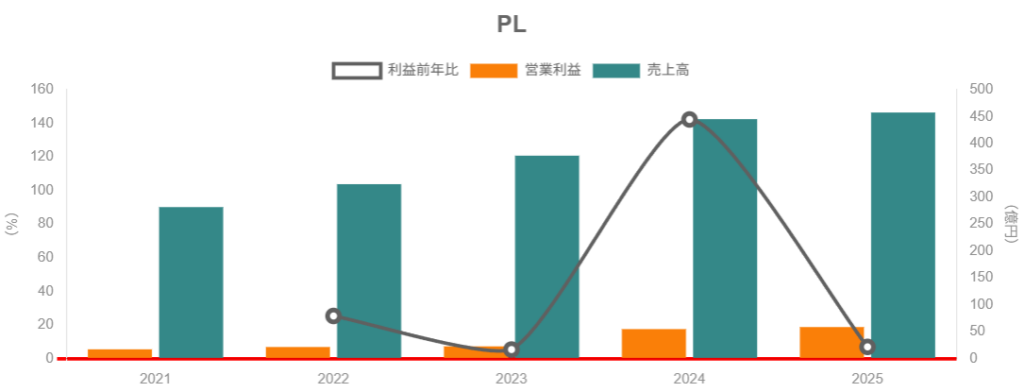

2021〜2025年3月期の売上高・営業利益率の推移をざっくり整理すると、以下の通りです。

- 2021/3期:売上高 約281億円、営業利益率 6.1%

- 2022/3期:同 約324億円、営業利益率 6.6%

- 2023/3期:同 約377億円、営業利益率 6.0%

- 2024/3期:同 445億円、営業利益率 12.3%

- 2025/3期:同 457億円、営業利益率 12.8%

ポイントは、

- 売上は年平均で+12〜13%程度のペースで拡大(21→25年で約1.6倍)

- 利益率は2023年までは6%前後で横ばいだったが、2024年に12.3%へ一段ジャンプし、その水準を2025年も維持・微改善

2024年のマージン改善要因として、会社側は

- 水処理・医療機器など高付加価値市場の拡大

- 原材料高に対する販売価格の改善

- 海外子会社の利益貢献

などを挙げており、単なる一時的なコスト要因ではなく「事業ポートフォリオの質の改善」が大きいと考えられます。

2025年3月期は、売上成長率こそ+2.7%に落ち着いたものの、販管費の抑制などにより営業利益率は12.8%までさらに改善しています。

5-2. ROE・ROICと資本効率

2024〜2025年3月期の資本効率は以下の通りです。

- 2024/3期:ROE 14.4%、ROIC 12.8%

- 2025/3期:ROE 12.6%、ROIC 11.7%

2025年は税負担増などの影響でROEがやや低下したものの、12%台は依然として十分高い水準です。日本株全体(TOPIX)のROEが9%前後とされるなかで、イワキは「平均より一段高い資本効率を維持している企業」と言えます。

ざっくりとしたイメージとしては、

- 純利益率:おおよそ10%前後

- 総資産回転率:年0.8〜0.9回程度(売上高457億円 ÷ 総資産541億円)

- 財務レバレッジ:総資産541億円 ÷ 自己資本379億円 ≒1.4倍

という構造で、ROEは「高めの利益率」と「ほどほどの回転率」「控えめなレバレッジ」の組み合わせで稼いでいるイメージです。貸借対照表を無理に膨らませてROEを作っている会社とは性格が違います。

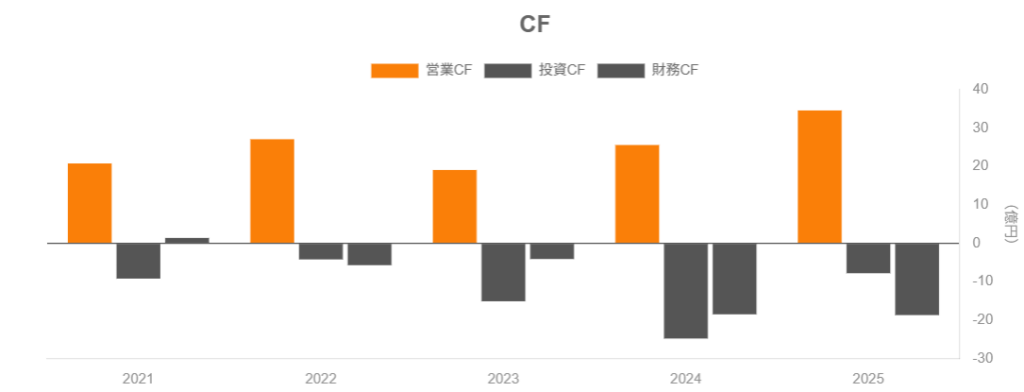

5-3. キャッシュフローと設備投資

営業キャッシュフローは2021〜2023年にかけて20億円台前半〜後半で推移し、2024〜2025年は利益成長に伴いさらに増加しています。制作時点での開示情報からは、

- 営業CF:概ね20〜35億円台で推移し増加傾向

- 設備投資:2024〜2025年は国内工場の増強などでやや膨らんでいる

- フリーCF:2024年は大型投資でほぼ横ばい〜小幅プラスだが、2025年は営業CF増と投資CF縮小により大きくプラスに転じた

という流れが読み取れます。

重要なのは、

- 営業CFが一貫して黒字であること

- 利益水準の拡大に伴い、CFも右肩上がりになっていること

- 成長投資と株主還元を両立できるだけのCF余力が出てきていること

であり、「数字上の利益だけでなくキャッシュで稼げている会社か」という観点ではプラス評価しやすい内容です。

5-4. 財務健全性:ネットキャッシュ企業

2025年3月期の財務状態をまとめると、

- 総資産:約541億円

- 有利子負債:約21億円

- 現金及び現金同等物:約79億円

有利子負債よりも手元現金の方が多く、実質的には「ネットキャッシュ」の状態です。

中長期投資家の観点からは、

- 財務リスクが低い

- 必要に応じてM&A・大規模投資・自社株買いなどのオプションを取りやすい

- 一方で、現預金が多すぎると資本効率(ROE)の押し下げ要因になる

という点を意識するとよいでしょう。イワキの場合、ROE 12%台を維持しつつネットキャッシュというバランスで、現状は「やや保守的だが許容範囲」という印象です。

6. 株主還元政策(配当・自社株買い)

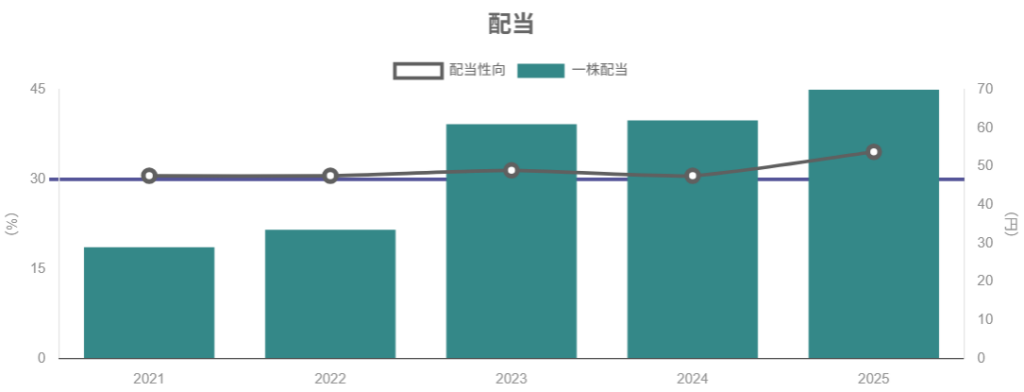

6-1. 配当の実績と方針変更

1株当たり配当金の推移(年度ベース)は以下の通りです。

- 2021/3期:29円

- 2022/3期:33.5円

- 2023/3期:61円

- 2024/3期:62円

- 2025/3期:70円

- 2026/3期:76円(会社予想)

配当性向は長らく30%強を目安としており、2024/3期30.6%、2025/3期34.6%と、利益の3割強を配当に回す水準です。

2025年5月、同社は配当方針を

- 変更前:配当性向30%超+安定配当

- 変更後:配当性向35%以上+安定配当を実現するための「下限配当70円」の設定

へと引き上げました(2026〜2028年3月期が対象)。

これは中期経営計画達成に自信を持っているシグナルとも取れ、

- EPS成長が続けば配当も連動して増額される

- 仮に一時的な減益があっても、70円を“フロア”とすることで配当の安定性を確保する

というメッセージと解釈できます。

6-2. 自社株買いとトータル・リターン

自社株買いについては、2019年に約5億円、2021年に約1.8億円の自己株取得を行っており、2025年も取締役会決議に基づき約181万株の自己株取得・消却を実施しています。

物流・インフラ系の大型企業のような“毎年当たり前に大型自社株買い”というスタイルではありませんが、

- 株価水準や投資機会を見ながらスポットで自己株取得を行う

- 配当性向は35%以上をコミットしつつ、余力があれば追加還元も検討

という柔軟なスタンスに移行しつつあると考えられます。

中長期投資家の視点から見ると、

- EPS成長+増配+機動的な自社株買い

の組み合わせにより、トータル・シェアホルダー・リターン(配当+資本効率の向上)の面で「日本株の中では比較的魅力的な還元姿勢」と評価できそうです。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標と過去レンジ

2026年1月30日時点の株価(終値)は2,672円、時価総額は約600億円です。

直近の予想指標はおおよそ以下の水準です。

- 予想PER:約12.4倍

- 実績PBR:約1.56倍

- 予想配当利回り:約2.8%

- 予想ROE:12%台

2016年以降のレンジ(2016〜2025年)を見ると、

- PER:4.6〜17.7倍

- PBR:0.67〜1.95倍

で推移しており、現在の水準は「PER・PBRともに中〜やや上寄り」といったポジションです。

7-2. 同業・指数との比較

前述の通り、同業2社との比較は以下のイメージです。

- イワキ:PER12.4倍、PBR1.56倍、ROE12%台

- タクミナ:PER9倍、PBR1.0倍、ROE約12%

- 酉島製作所:PER10.2倍、PBR1.04倍、ROE2桁弱

- TOPIX:PBR1.6倍前後、ROE約9%

これをどう読むか。

- 利益率と成長性を踏まえると、同業比でのPERプレミアムは妥当

- 営業利益率12%台は、一般的なポンプメーカーの水準(高くても1桁台後半〜10%程度)を上回っており、ROEも平均以上

- 中期計画・長期ビジョンで売上・利益のさらに上乗せを狙っている

- 日本株全体との比較では「ROEの割にPBRはやや低め」

- ROE12%台に対してPBR1.56倍は、TOPIX全体(ROE9%・PBR1.6倍)と比べると、むしろやや割安にも見える

以上を総合すると、

- 絶対水準としては「おおむね妥当〜やや割安」寄り

- ただし同業のバリュエーションが依然として低いため、セクター全体が再評価されるかどうかが上値余地のカギ

という評価が現実的と考えられます。

8. 成長ドライバーと今後の注目ポイント

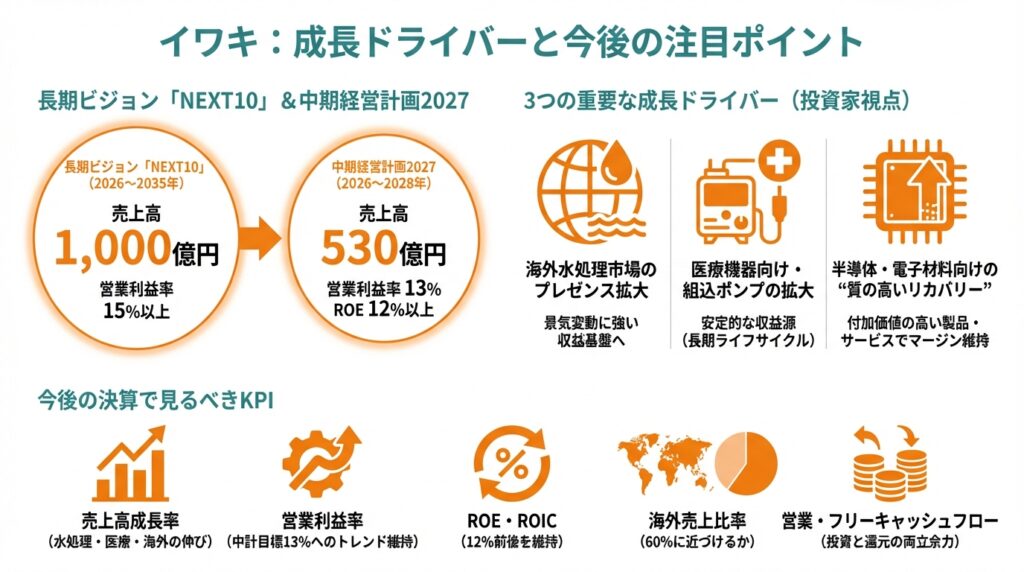

8-1. 中期経営計画2027と長期ビジョン「NEXT10」

イワキは、2016〜2025年を対象とした前長期ビジョン(売上400億円・営業利益率10%)を1年前倒しで達成したうえで、2026〜2035年を対象とした「NEXT10」を策定しています。

NEXT10の定量目標:

- 連結売上高:1,000億円

- 連結営業利益率:15%以上を維持

その「ホップ期」に位置づけられる中期経営計画2027(2026〜2028年)では、

- 最終年度(2028/3期)の目標:売上高530億円、営業利益率13%、ROE12%以上

を掲げており、2025年実績(457億円・12.8%)から見ても「無理のないストレッチ目標」といった印象です。

8-2. 具体的な成長ドライバー

NEXT10では、以下の6つの重要テーマが挙げられています。

- 海外市場における水処理ニーズへの貢献拡大

- 水素をはじめとした次世代エネルギー社会づくりへのチャレンジ

- グローバル製品の企画

- グローバル調達の拡大

- DXによる生産性・働きやすさ向上

- ESG経営の推進

中長期投資家としては、特に以下の3点が重要なチェックポイントになると考えられます。

- 海外水処理市場でのプレゼンス拡大

- 海外売上比率はすでに50%超だが、現状は半導体・液晶向け比重も高い

- 水処理向け定量ポンプがどれだけ伸ばせるかで、景気変動に左右されにくい収益基盤を作れるかが決まる

- 医療機器向け・組込ポンプの拡大

- 医療機器は顧客装置のライフサイクルが長く、安定的な収益源になりやすい

- 海外医療機器メーカーとの関係強化や、新製品の採用状況に注目

- 半導体・電子材料向けの“質の高いリカバリー”

- サイクルが戻ったときに、単なる数量増ではなく、付加価値の高い製品・サービスでどこまでマージンを維持できるか

8-3. 今後の決算で見るべきKPI

決算チェックの際、特に投資家目線見るとよい指標は以下の通りです。

- 売上高成長率(特に水処理・医療機器・海外の伸び)

- 営業利益率(中計目標13%に向けてトレンドが維持できているか)

- ROE・ROIC(12%前後を維持できているか)

- 海外売上比率(50%台→60%に近づけるか)

- 営業キャッシュフロー・フリーキャッシュフロー(投資と還元を両立できるCF余力があるか)

9. 主なリスク要因

中長期で投資を検討するうえで、押さえておきたい主なリスクは以下の通りです。

- 半導体・電子材料市場のサイクルリスク

- 空気駆動ポンプなど、一部製品は半導体・液晶向け比率が高く、市況悪化時には売上・利益が大きく振れる可能性

- 2024〜2025年にかけて実際に半導体向け売上が減少しており、今後もサイクルの波は避けられない

- 為替変動リスク

- 海外売上比率が50%超のため、円高局面では円ベースの売上・利益が押し下げられる

- 一方で、製造拠点の多くは国内であり、コスト構造的には円安メリットの方が大きい可能性も

- 競争激化・価格下落リスク

- ケミカルポンプ市場には欧州・アジアの競合も存在し、価格競争・模倣製品のリスクは常にある

- 高付加価値領域(医療・水処理・ソリューション)へのシフトが進まないと、長期的なマージン維持が難しくなる可能性

- M&A・海外展開の実行リスク

- 香港・中国子会社の完全子会社化や、海外展開の加速は中長期的にはプラスだが、統合作業やガバナンスの難度も上がる

- 期待したシナジーが出ない場合、のれん減損などが発生するリスク

- 設備投資・供給能力のミスマッチ

- 工場増強・設備投資を先行させた結果、需要が想定を下回ると固定費負担が利益率を圧迫する可能性

これらのリスクが顕在化した場合、

- 売上・利益だけでなく、ROE・ROIC・フリーCF・バリュエーション(PER・PBR)も同時に悪化しうる

点を意識しておく必要があります。

10. 投資スタンスのまとめ

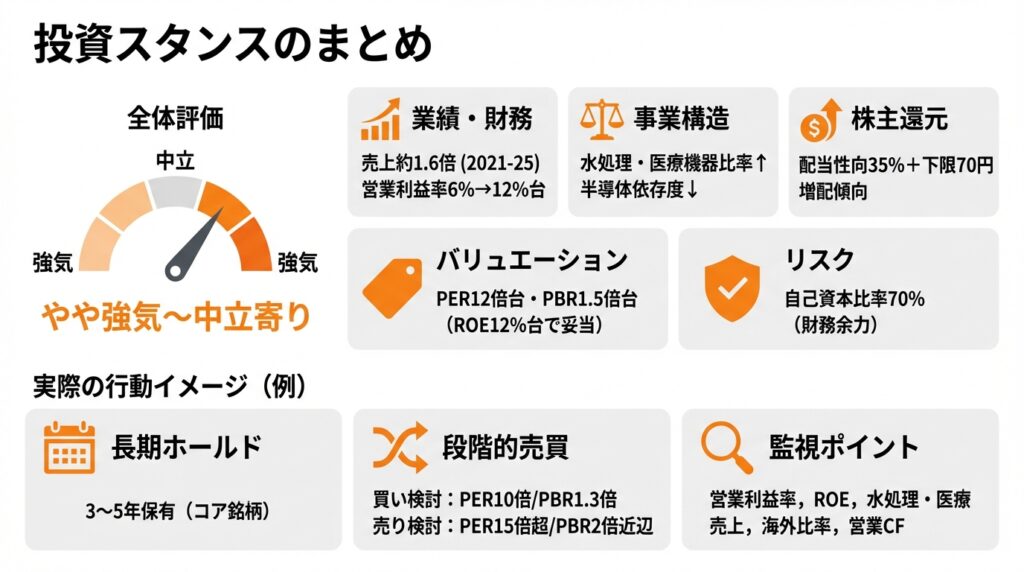

10-1. 全体評価

現時点での中長期スタンスを整理すると、個人的には「やや強気〜中立寄り」いったポジションが妥当と考えられます(あくまで一投資家目線の整理であり、推奨ではありません)。

その理由を、①業績・財務、②事業構造、③株主還元、④バリュエーション、⑤リスク の5つの観点でまとめます。

- 業績・財務

- 2021〜2025年で売上は約1.6倍、営業利益率は6%台→12%台へと大きく改善

- ROE・ROICも二桁台で安定し、営業CFも増加傾向と定量面は総じて良好

- 事業構造

- 水処理・医療機器といった安定・成長市場の比率が高まりつつあり、半導体サイクルに依存しすぎないポートフォリオを目指している

- NEXT10・中計2027の目標は、過去の達成実績を踏まえると「ややストレッチだが現実的」な水準

- 株主還元

- 増配トレンドに加え、配当方針を「配当性向35%+下限70円」へ引き上げ

- スポットながら自社株買いも実施しており、総還元の質は改善方向

- バリュエーション

- PER12倍台・PBR1.5倍台は、ROE12%台という水準を踏まえると「おおむね妥当〜やや割安」

- 同業よりはプレミアムだが、利益率・成長性の差を考えると、不自然な割高感はない

- リスク

- 半導体サイクル・為替・海外展開など、不確実性要因は明確に存在

- ただしネットキャッシュ・自己資本比率70%という財務余力が、ある程度のバッファになっている

10-2. 実際の行動イメージ(例)

個人投資家がとりうる行動イメージとしては、例えば以下のようなスタンスが考えられます。

- 長期ホールド前提のコア銘柄候補

- 「水処理・医療・半導体関連の分散されたニッチ機械メーカー」として、ポートフォリオの一部に組み入れ、3〜5年程度のスパンで保有

- バリュエーションに応じた段階的な売買

- PER10倍前後・PBR1.3倍程度まで調整した局面では買い増しを検討

- PER15倍超・PBR2倍近辺までの評価を受けた場合は、ポジションの一部利益確定を検討

- 決算モニタリングのポイントを絞る

- 「営業利益率」「ROE」「水処理・医療向けの売上成長」「海外売上比率」「営業CF」を四半期ごとにチェックし、ストーリーに変化がないかを確認

11. まとめと注意書き

11-1. 要点の再整理

- イワキはケミカルポンプ専業メーカーとして、水処理・半導体・医療機器などニッチかつ構造成長が期待される市場を押さえ、売上・利益率ともにこの数年で大きくレベルアップしている。

- 2024〜2025年の営業利益率は12%台、ROEも12%前後と、日本株全体や同業他社と比べて高い資本効率を実現しており、財務面はネットキャッシュ・自己資本比率約70%と保守的。

- 配当は連続増配傾向にあり、配当方針も「配当性向35%以上+下限70円」へ引き上げられ、配当利回り2%台後半・自社株買いも含めた総還元の質は改善している。

- 現在のPER12倍台・PBR1.5倍台は、ROE水準と中期計画を踏まえると「おおむね妥当〜やや割安」であり、半導体サイクルや為替といったリスクを許容できる投資家にとっては、検討余地のあるバリュエーションと考えられる。

- 中長期では、海外水処理市場・医療機器向け・ソリューションビジネスの伸長により、売上高1,000億円・営業利益率15%以上を目指す「NEXT10」の実行力が最大の評価ポイントになる。

11-2. 注意書き

- 本記事は、公開情報にもとづき個人投資家向けに整理・解説したものであり、特定銘柄の売買を勧誘・推奨するものではありません。

- 記載している数値・見通し・評価は、記事執筆時点の情報および筆者の解釈にもとづくものであり、その正確性や将来の成果を保証するものではありません。

- 実際の投資判断・売買の最終決定は、必ずご自身の責任と判断で行ってください(必要に応じて最新の決算短信・有価証券報告書・IR資料を確認することを強く推奨します)。