1. はじめに:この記事で分かること

ホソカワミクロン(6277)は、「粉体技術連峰」を掲げる粉体処理機器の世界大手であり、EV電池や電子部品、医薬品など“成長分野の装置メーカー”という側面を持つ企業です。

この記事では、

- 2020〜2025年の業績・財務・株主還元の流れ

- 粉体関連/プラスチック薄膜関連のセグメント構造

- 中期計画「Unique & Dominant(第18次中期3カ年経営計画)」と長期ビジョン

- 現在の株価水準(PER・PBR・配当利回り)が妥当かどうか

を、中級者向けに指標を深掘りしつつ整理します。

結論から言うと、

- ビジネス構造と財務基盤は「かなり堅い」

- 成長性は“中期的には着実、長期的にはポテンシャル大”

- バリュエーションは「日本株全体比ではおおむね妥当〜やや割安、小型機械株内では割高寄り」

という印象で、中長期での押し目狙いを検討しやすい銘柄と考えられますが、需要サイクルと為替に振られやすい点には注意が必要です。

2. 企業概要:何をしている会社か

事業セグメント

ホソカワミクロンの主なセグメントは2つです。

- 粉体関連事業

- 粉砕・分級・混合・乾燥・造粒など、粉体プロセス全般の装置・システムエンジニアリング

- 日本市場では集塵機や精密空調、クリーンルーム向け装置なども展開

- 受託加工サービス、新素材(複合ナノ粒子)、化粧品なども含む

- プラスチック薄膜関連事業

- 高機能プラスチックフィルム製造装置(多層フィルム、包装材、産業用フィルムなど)

2025年9月期の売上構成は、

- 粉体関連事業:売上比率 75%、営業利益率 11%

- プラスチック薄膜関連事業:売上比率 25%、営業利益率 11%

と、売上は粉体が主力、利益率は両者とも10%前後という構図です。

グローバル展開と海外比率

- 1960年代から欧州・米国に積極進出

- 現在は欧米・アジアなど約12〜16カ国で展開し、海外売上比率は約70〜80%とされています。

このため、「為替(円安・円高)」と「海外設備投資動向」の影響を強く受けるビジネスモデルと言えます。

収益の柱

- 主役:粉体関連事業(EV電池材料、電子部品材料、医薬品、食品など幅広い産業向け設備)

- 第二の柱:プラスチック薄膜関連事業(包装材や機能性フィルム向け設備)

- ストック寄り:メンテナンス、受託加工、新素材・化粧品など

中長期的には、装置販売+サービス+マテリアルの“複合収益構造”への進化がテーマになります。

3. 業界・競合環境

粉体・プロセス機器市場のトレンド

粉体技術は、

- リチウムイオン電池材料

- 半導体・電子部品材料

- 医薬品・機能性食品

- 環境・エネルギー材料(太陽電池用シリコンなど)

など、成長分野に広く関わります。設備投資サイクルは波がありますが、構造的には「高機能化・微粒子化ニーズの高まり」が追い風です。

競合とポジショニング

- 粉体・プロセス機器メーカーとしては世界でも最大級のラインナップを持ち、技術ブランド力が高いポジション

- 国内では、クリーンルームや環境関連装置の日本エアーテック(6291)、化学・環境装置の三菱化工機(6331)などが投資家の比較対象になりやすい銘柄です。

構造変化:EV・半導体・環境規制

- EV・蓄電池市場:二次電池電極材向け粉体装置のニーズ

- 半導体・電子部品:高純度材料の微粒子化・分級技術

- 環境・エネルギー:CO₂削減、省エネプロセスへの置き換え

一方で、設備投資は景気・金利・政策の影響を受けやすく、2024〜2025年にかけては、

- ドイツを中心とした欧州製造業の不振

- 米国通商政策の不透明感

- BEV需要減速による投資意欲低下

などが影響して、大型案件の成約遅延や受注残の減少が見られます。

4. セグメント別分析(事業別の収益性・成長性)

粉体関連事業(売上の約75%・利益の柱)

- 2023年9月期:売上構成比 78%、営業利益率 13%

- 2024年9月期:同 76%、営業利益率 11%

- 2025年9月期:同 75%、営業利益率 11%

2022〜2023年にかけては、

- 受注先行・長納期化で売上計上が遅れる

- 原材料・物流費の高騰

といったコスト要因が利益を圧迫しましたが、2023〜2024年にかけては価格転嫁と粗利改善により営業利益率は10%台前半に回復しています。

2025年9月期には、

- 化学・電子材料向け大型案件はあるものの、BEV市場減速や地政学リスクを背景に投資判断が遅延

- 受注残は高水準ながら前年からは減少(2024年9月期末で447億円、前年比▲15.2%)

と、「売上はやや調整、利益率は一定水準を死守」という形です。

プラスチック薄膜関連事業(売上の約25%・利益率改善中)

- 売上構成比:2023年22% → 2024年24% → 2025年25%

- 営業利益率:2023年 8% → 2024年 12% → 2025年 11%

欧州は堅調、一方米国は一部停滞感があり受注は反動減ですが、

- 価格改定の浸透

- 高付加価値案件比率の上昇

により利益率は大きく改善しており、“第2の収益ドライバー”へ育ちつつあるセグメントと見られます。

ストック収益の芽

- メンテナンスサービス・受託加工が前年を上回る受注

- 受託加工は顧客のアウトソースニーズ拡大により、景気の谷でも比較的堅調

といった記載もあり、設備販売に比べ景気感応度が低い収益源として、中長期的には利益の安定化要因になりそうです。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

連結通期(9月期)の実績は概ね以下のイメージです:

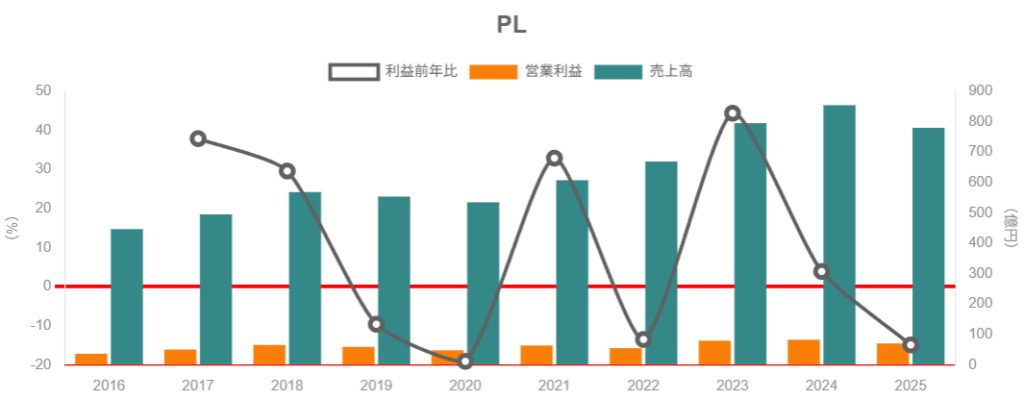

- 2020年9月期:売上高 約535億円、営業利益 約48億円(営業利益率 約9%)

- 2021年9月期:売上高 607億円、営業利益 63.7億円(同 約10.5%)

- 2022年9月期:売上高 669億円、営業利益 55.1億円(同 約8.2%)

- 2023年9月期:売上高 795億円、営業利益 79.6億円(同 約10.0%)

- 2024年9月期:売上高 854億円、営業利益 82.8億円(同 約9.7%)

- 2025年9月期:売上高 780億円、営業利益 70.5億円(同 約9.0%)

ポイント

- 売上は10年で緩やかな成長トレンド

- 2020→2024年で売上は約1.6倍

- 3年平均成長率は売上+約5%、営業利益+約8%と、利益成長が売上成長を上回る

- 営業利益率は一貫して8〜11%台

- 5年平均営業利益率は約9〜10%

- 2022年はコスト高・長納期で利益率が一時悪化、その後は価格転嫁と納期正常化で回復

- 2025年は一服感

- 2024年が過去最高売上・営業利益だった反動もあり、2025年は▲8.7%減収・▲14.8%減益

- 経常利益も77.1億円(前期比▲16.5%)と調整局面

“右肩上がりで伸び続ける”というよりは、需要サイクルの波を受けつつ、長期的には緩やかにステージを切り上げてきた企業と見るのが適切です。

5-2. 営業利益率の変動要因

- コスト要因:原材料費・物流費高騰 → 価格改定で徐々に吸収

- ミックス要因:

- 高付加価値な電子材料・二次電池向け案件の増加は利益率押し上げ要因

- 一方で、装置単価の大きい案件ほど競争も激しく、案件ごとに利益率はばらつきやすい

- 為替要因:海外売上比率が高く、円安は売上・利益の押し上げ要因(逆も然り)

5-3. 資本効率(ROE・ROA・ROIC)

- 2024年9月期:ROE 9.1%、ROA 5.7%

- 2025年9月期:ROE 6.7%、ROA 4.4%

10%前後のROEを安定的に出す企業とまでは言えないものの、

- 高い自己資本比率(60〜65%台)

- ネットキャッシュ体質

を考慮すると、「守備寄りの資本効率」といった印象です。

もし今後、

- 営業利益率を中期計画どおり10%以上で安定させ

- 余剰資本を自社株買いなどで積極的に株主へ還元

できれば、ROEを2桁台に引き上げる余地は十分にあると考えられます。

5-4. キャッシュフローと投資

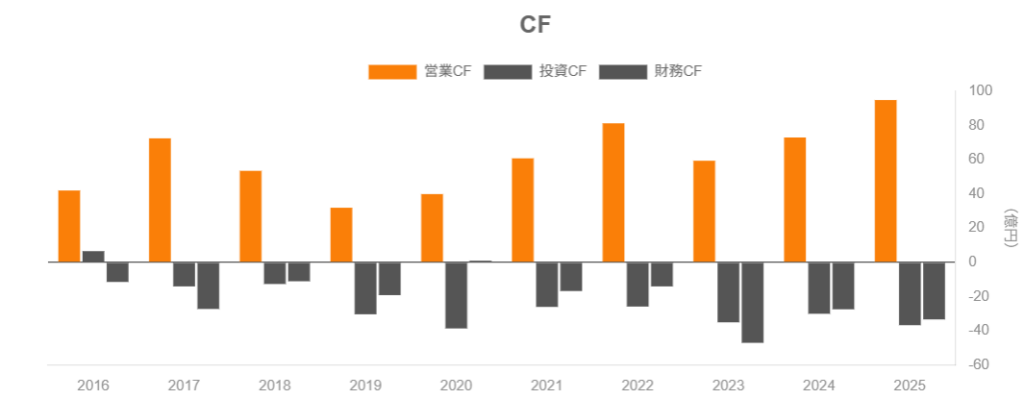

2022〜2025年9月期のキャッシュフローは以下のとおりです(連結):

- 営業CF:81億→59億→73億→95億円

- 投資CF:ほぼ毎年▲26〜37億円(主に設備投資・研究開発等)

- 財務CF:毎年マイナス(配当・自社株買い・借入返済)

結果として、フリーキャッシュフローは安定してプラスで推移しており、

- 成長投資

- 安定配当+自社株買い

を両立できるだけの現金創出力があると評価できます。

5-5. 財務健全性

- 2023年9月期:自己資本比率 60.6%、ネットキャッシュ約239億円

- 2024年9月期:同 62.7%、ネットキャッシュ約252億円

- 2025年9月期:同 65.4%、ネットキャッシュ約295億円

有利子負債が約16億円に対し現預金残高が310億円超という、かなり強固な財務体質です。

景気後退や受注サイクルの谷が来ても、

- 減配や急激な投資縮小に追い込まれにくい

- 中長期投資家にとっての“耐久力”が高い

という点は大きな安心材料と考えられます。

6. 株主還元政策(配当・自社株買い)

配当方針

会社のIRページでは、

「総還元性向50%を目標に、業績の変化を反映させつつ安定的な利益配分を行う」

と明記されており、年2回(中間・期末)の配当を基本方針としています。

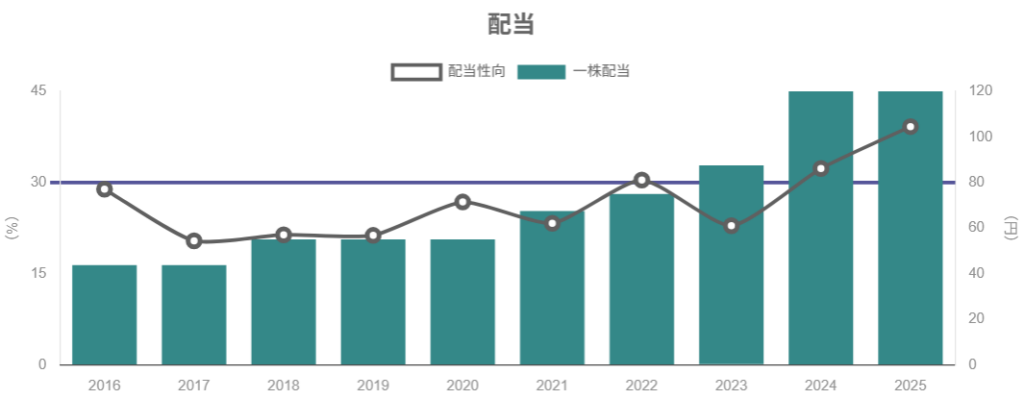

配当実績の推移(1株あたり、株式分割後ベース)

- 2021年9月期:67.5円

- 2022年9月期:75.0円

- 2023年9月期:87.5円

- 2024年9月期:120.0円

- 2025年9月期:120.0円(実績、配当性向39.2%)

- 2026年9月期:130.0円(会社予想)

直近数年は増配基調で、2024年に大幅増配→2025年は横ばい→2026年に再び増配予想という流れです。

自社株買い・総還元性向

- 2023年:約39億円

- 2024年:10億円

- 2025年:10億円

- 2026年:5億円(取締役会決議ベース)

2023年には政策保有株式の見直しに伴い、日清製粉グループなどが保有していた株式1,334,900株の自己株取得+1,500,000株の自己株式消却(発行株式の約8.7%)を実施し、資本効率の向上にも踏み込んでいます。

中長期投資家から見た評価

- 配当利回り:2026年1月時点株価5,700〜5,800円前後に対し、予想配当130円 → 約2.2〜2.3%

- 配当性向:直近実績で約39%

- 自社株買い:2023年度以降は毎年実施

総還元性向50%目標に沿った“バランス型の株主還元”と評価でき、中長期投資家にとっては、

- 高配当株とまでは言えないが、

- 安定配当+自社株買いの組み合わせで“じわじわ効いてくるタイプ”

という位置づけになりそうです。

7. バリュエーション(株価水準の評価)

現在水準(2026年1月時点)

- 株価:5,700〜5,800円程度

- 2026年9月期会社予想EPS:355.3円

- 予想PER:おおよそ16倍前後

- 実績PBR:1.2〜1.3倍

- 予想配当利回り:約2.2〜2.3%

同業小型株との比較

- 日本エアーテック(6291):PER 約11〜12倍、PBR 約0.9倍、配当利回り 約4.5%

- 三菱化工機(6331):PER 約12〜13倍、PBR 約1.9倍、配当利回り 約2.6%

→ 機械セクター小型株内では:

- 配当利回り:やや物足りない(高配当株ではない)

- PER:同業より高め(プレミアム評価)

- PBR:収益性・成長性を考えると“極端な割高感はないが、割安とも言いづらい”

TOPIXとの比較

- TOPIXの12ヶ月先予想PER:17〜18倍前後

- PBR:1.6〜1.7倍程度

- 配当利回り:おおよそ2%前後

→ 日本株全体との比較では:

- PER:やや低め〜同水準(16倍 vs TOPIX 17〜18倍)

- PBR:TOPIXより低い(1.2〜1.3倍 vs 1.6〜1.7倍)

- 配当利回り:TOPIX ETFより若干高い

総合すると、

- 日本株全体比では「おおむね妥当〜やや割安」

- 同業小型株内では「品質プレミアムを織り込んだ、やや割高」

という評価が妥当と考えられます。

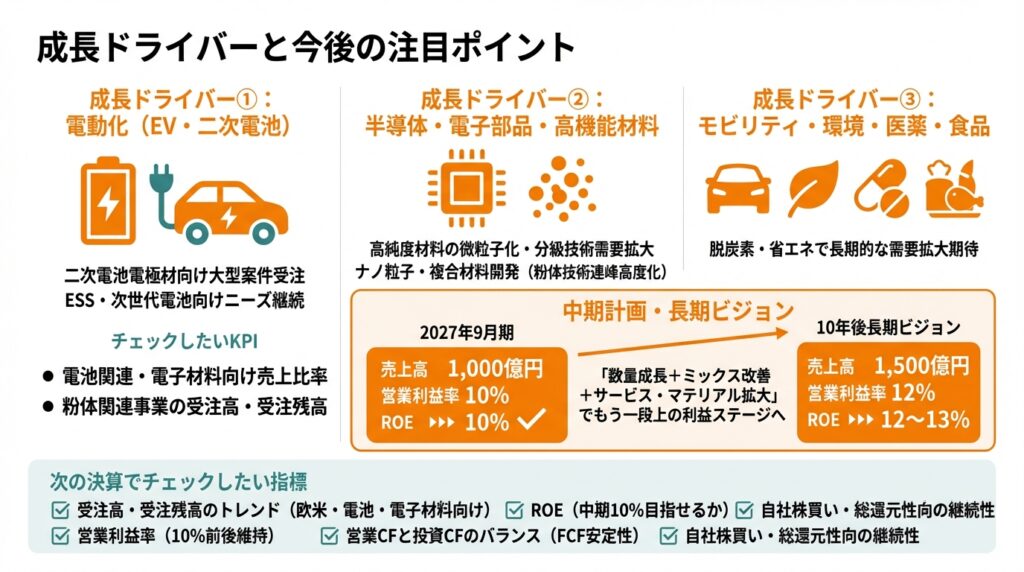

8. 成長ドライバーと今後の注目ポイント

成長ドライバー①:電動化(EV・二次電池)

- 二次電池電極材向け大型案件の受注があり、粉体関連事業の成長エンジンの一つになっています。

- BEV需要減速局面でも、ESS(蓄電システム)や次世代電池向けなど、中長期的なニーズは継続する可能性が高いとみられます。

チェックしたいKPI

- 電池関連・電子材料向け売上比率

- 粉体関連事業の受注高・受注残高

成長ドライバー②:半導体・電子部品・高機能材料

- 高純度材料の微粒子化・分級技術は、半導体・電子部品向けで需要が拡大している領域です。

- ナノ粒子・複合材料の開発を担う粉体工学研究所を中核とした技術開発により、「粉体技術連峰」の高度化を進めています。

成長ドライバー③:モビリティ・環境・医薬・食品

- ハイブリッド車・スマートフォン・医薬品・機能性食品など、粉体技術が使われる領域は非常に広く、脱炭素・省エネの流れと合わせて長期的な需要拡大が期待されます。

中期計画・長期ビジョン

- 第18次中期3カ年経営計画「Unique & Dominant」では、2027年9月期に売上高1,000億円、営業利益率10%、ROE10%を目標。

- 長期ビジョンでは、10年後に売上高1,500億円、営業利益率12%、ROE12〜13%を掲げています。

現状(2024〜2025年)の売上規模は780〜850億円・営業利益率9〜10%なので、

- 「数量成長+ミックス改善+サービス・マテリアル拡大」で、

- もう一段上の利益ステージに乗せられるか

が中長期の注目ポイントです。

次の決算でチェックしたい指標

- 受注高・受注残高のトレンド(特に欧州・米国、電池・電子材料向け)

- 営業利益率(10%前後を維持できるか)

- ROE(中期的に10%を目指せるか)

- 営業CFと投資CFのバランス(FCFの安定性)

- 自社株買い・総還元性向の継続性

9. 主なリスク要因

① グローバル景気・設備投資サイクルの悪化

- 欧州製造業の不振や米国通商政策の不透明感により、2024〜2025年は大型案件の成約が遅延し、受注残も減少傾向にあります。

- さらなる景気悪化があれば、売上高・営業利益が一段と落ち込む可能性があります。

② EV・BEV市場の変動

- 二次電池関連需要は中長期的には有望ですが、短期的にはBEV需要減速が設備投資意欲の低下につながっているとの記述があります。

- EVシフトのペースが極端に鈍化した場合、成長期待の一部が剥落するリスクがあります。

③ 為替変動リスク

- 海外売上比率が70〜80%と高く、円高局面では売上・利益が圧迫される可能性があります。

④ 競合・技術リスク

- 粉体技術はニッチながら、国内外に競合は存在します。

- 顧客側で代替プロセス(湿式→乾式など)や自社開発が進んだ場合、装置需要が変化する可能性があります。

⑤ プロジェクトリスク・受注残の品質

- 大型案件は個別の仕様・コスト見積もりに左右され、

- 原価見積もりのブレ

- 納期遅延

- 顧客事情によるキャンセル・延期

などが利益率・キャッシュフローを乱高下させる可能性があります。

中長期投資家としては、

- 売上や利益だけでなく、「受注高・受注残・営業CF・粗利率」をセットで追うこと

- 特定の成長テーマ(EVなど)に過度に依存していないか

を定期的にチェックすることが重要と考えられます。

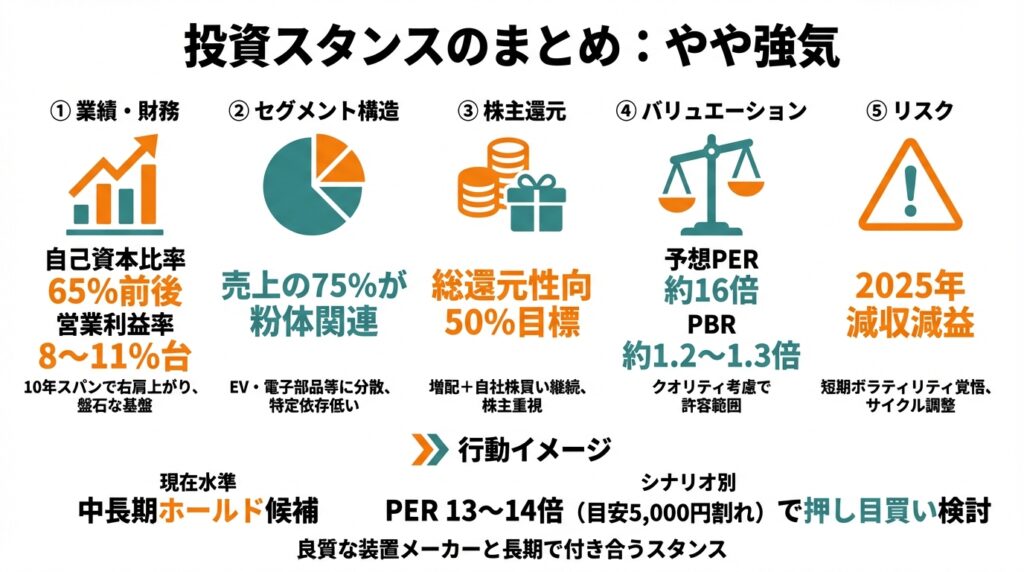

10. 投資スタンスのまとめ

ここまでの分析を踏まえた、筆者(プロンプト上の前提)のスタンスは「やや強気」です。

① 業績・財務

- 10年スパンで見れば、売上・利益ともに着実な右肩上がり

- 営業利益率は8〜11%台で安定、FCFも継続的にプラス

- ネットキャッシュ約300億円・自己資本比率65%前後という“盤石なバランスシート”

→ 景気の波はあるものの、「長く持てる装置メーカー」と評価しやすい財務基盤です。

② セグメント構造

- 売上の75%を占める粉体関連事業がEV・電子部品・医薬・食品など多用途に分散

- プラスチック薄膜関連事業は利益率改善が進み、第2の柱へ育ちつつある

→ 特定顧客・特定用途への依存が高すぎない点は、中長期保有にとってプラス要因です。

③ 株主還元

- 総還元性向50%目標のもと、増配+自社株買いを継続

- 政策保有株式の縮減・自己株式消却など、ガバナンス面の動きも見られる

→ 「配当+自社株買い」で株主に報いる姿勢は明確で、長期保有と相性が良いと考えられます。

④ バリュエーション

- 予想PER約16倍、PBR約1.2〜1.3倍、配当利回り約2.2〜2.3%

- 日本株全体(TOPIX)と比べると割高感は小さく、同業小型株内ではややプレミアム水準

→ 「明確なバーゲン価格ではないが、クオリティを考えれば許容範囲」という水準とみられます。

⑤ リスク

- 2025年は減収減益、受注残も減少と“サイクル調整局面”に入りつつある

- EV・欧州製造業・米中関係など外部環境リスクが大きく、短期での株価ボラティリティは覚悟が必要

行動イメージの一例

- 現在水準:

- 中長期で見ればホールド候補

- 新規で「全力買い」するほどの割安感はない

- シナリオ別:

- 受注・受注残が再び拡大し、営業利益率10%前後を維持するようなら、現水準でも長期ホールドを検討

- 受注調整や円高などでPER 13〜14倍(目安株価5,000円割れ前後)まで押す局面があれば、“押し目買い候補”として検討する余地

あくまで一つの見方ですが、「良質な装置メーカーにプレミアムを払って長期で付き合う」というスタンスが取りやすい銘柄と考えられます。

11. まとめと注意書き

要点整理

- ホソカワミクロンは粉体関連装置の世界大手で、海外売上比率70〜80%、EV・電子部品・医薬・食品など成長分野に広く関わるグローバル企業。

- 売上・営業利益は長期的に緩やかな成長トレンドで、営業利益率は8〜11%台、FCFも継続的にプラスと、収益・キャッシュフローともに安定感がある。

- ネットキャッシュ約300億円・自己資本比率65%前後の堅固な財務体質に加え、総還元性向50%目標のもとで増配+自社株買いを継続しており、中長期投資家にとって魅力的な株主還元政策と言える。

- 一方で、2025年は減収減益・受注残減少とサイクルの谷に差し掛かっており、EV需要や欧州景気、為替動向など外部環境リスクによる業績・株価のブレには注意が必要。

- 現在のバリュエーション(PER約16倍、PBR約1.2〜1.3倍、配当利回り約2.2〜2.3%)は、日本株全体比ではおおむね妥当〜やや割安、同業小型株内ではプレミアム評価とみられ、「押し目待ちの長期保有候補」として検討しやすい水準。

注意書き

- 本記事は、公開情報に基づき執筆した情報提供・学習用コンテンツであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値・指標・株価は執筆時点の情報であり、将来の業績・株価を保証するものではありません。

- 実際の投資判断にあたっては、最新のIR資料・開示情報・証券会社レポート等をご自身で確認した上で、最終的な判断は読者ご自身の責任で行っていただくようお願いいたします。