1. はじめに:この記事で分かること

アネスト岩田(6381)は、コンプレッサ・真空ポンプとスプレーガンという二つのニッチな分野で、世界的なポジションを持つ産業機械メーカーです。

この記事では、

- 2021〜2025年3月期の業績・財務の流れ

- エアエナジー/コーティングという2事業の収益構造

- キャッシュフローや資本効率、株主還元の継続性

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

- 2026年3月期以降の中期経営計画(売上高620億円・ROE11%目標)の解釈

といった点を、個人投資家向けに数字とロジックで整理します。

最終的なゴールは、「自分で投資判断を下すための視点とチェックポイント」を持てるようになることです。個別の「買い/売り」を推奨するものではありませんが、中長期(3〜5年)で「安定配当+ほどほどの成長」を狙う投資家が、アネスト岩田をどう位置づけるかを考える材料を提供します。

※本文中の業績数値は主に2025年3月期決算短信・IR資料等に基づきます。

※株価指標は2026年1月下旬時点のデータを使用しています。

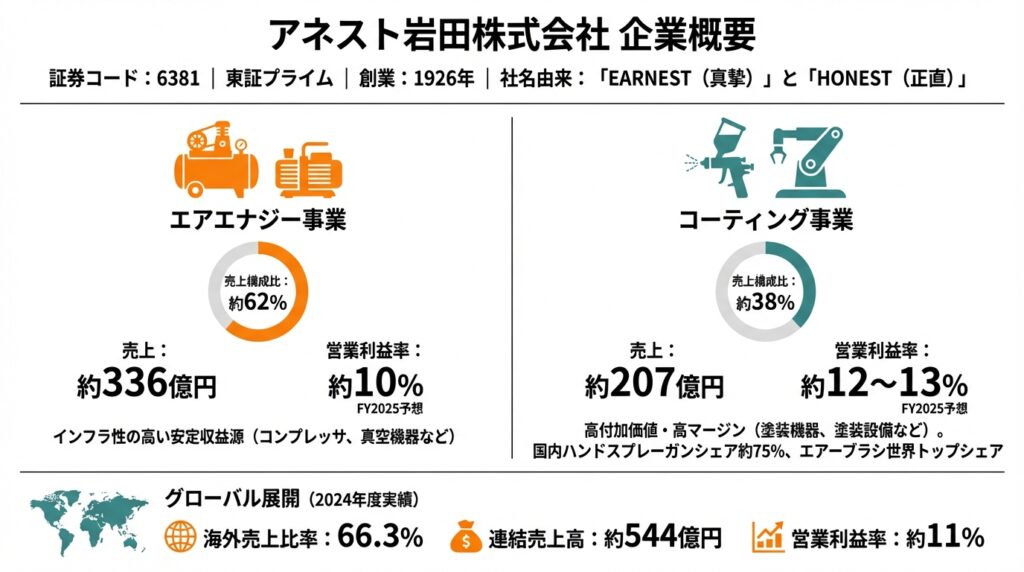

2. 企業概要:何をしている会社か

2-1. 基本情報

- 会社名:アネスト岩田株式会社

- 証券コード:6381

- 上場市場:東証プライム

- 業種:機械

1926年創業の老舗で、社名は「EARNEST(真摯)」と「HONEST(正直)」を組み合わせた造語。創業直後から、

- 1927年:国産初のスプレーガン

- 1928年:空気圧縮機(コンプレッサ)

と、現在のコア製品となる二つの事業を立ち上げています。

2-2. 事業セグメント

事業は大きく2つに分かれます。

- エアエナジー事業(売上構成比:約62%)

- 空気圧縮機(コンプレッサ)

- 真空ポンプ等の真空機器

- 用途:工場の動力源、歯科用ドリル、電動バスの昇降装置など、産業インフラ的な位置づけ

- コーティング事業(売上構成比:約38%)

- スプレーガン・塗料供給ポンプなどの塗装機器

- 自動車工場向け塗装ラインなどの塗装設備・システム提案

- 高級レンジのハンドスプレーガンで国内約75%、世界20〜30%シェア、エアーブラシは世界トップシェア

2024年度の連結売上高は約544億円、営業利益率約11%、海外売上比率は66.3%。22の国と地域に31の子会社を持ち、従業員約1,900人のうち約65%が海外拠点所属と、実態はかなり「グローバル色の強い中堅メーカー」です。

2-3. 収益の柱

- 売上の柱:エアエナジー(特にコンプレッサ)

- 利益面では:利益率の高いコーティング(スプレーガン・エアーブラシ等)が重要な稼ぎ頭

2025年3月期のセグメント売上・営業利益はざっくり以下です。

- エアエナジー

- 売上:約336億円

- 営業利益:約34億円(営業利益率 約10%)

- コーティング

- 売上:約207億円

- 営業利益:約26億円(営業利益率 約12〜13%)

- その他

- 売上:約1.2億円

- 営業損失:▲1億円弱(ECや新規事業への先行投資)

「インフラ性の高い安定収益源としてのエアエナジー」と、「高付加価値・高マージンのコーティング」という組み合わせが、同社の利益構造の大枠です。

3. 業界・競合環境

3-1. グローバル自動車・製造業向け設備市場のトレンド

アネスト岩田の顧客は、自動車・一般機械・電子部品・食品など、広義の製造業全般です。この市場には、以下のような中長期トレンドがあります。

- 省エネ・脱炭素ニーズの高まり

- 高効率コンプレッサ、オイルフリー圧縮機の需要拡大

- 環境規制強化(VOC規制・水性塗料の普及など)

- 水性塗料対応の高性能スプレーガンへの置き換え需要

- 自動化・品質安定化ニーズ

- ロボット塗装ライン・真空プロセスの高度化

- サプライチェーン再編(中国リスク・「メイドイン○○」政策)

- インド・ASEAN・メキシコ等での新規工場投資 → コンプレッサ・塗装設備の新設需要

産業機械は景気敏感ですが、既存設備の更新・保守需要が一定量存在するため、「重厚長大な設備投資サイクル」よりはマイルドな景気連動性と見ることができます。

3-2. 競合ポジショニング

- コンプレッサ

- 国内:日立産機、日本精密機械、北越工業(AIRMAN、6364)など

- 海外:Atlas Copco(スウェーデン)、Ingersoll Rand など

- アネスト岩田はオイルフリー・小型〜中型機の技術力と、医療・研究向けなどニッチ用途で差別化

- コーティング(スプレーガン)

- 海外:Graco、SATA など

- アネスト岩田は高級レンジのスプレーガン/エアーブラシで世界上位シェアを持つ「技術ブランド」ポジション

コア市場では「価格競争一辺倒になりにくいポジション」を確保しているのが特徴です。

3-3. 業界構造の中での立ち位置

産業機械のバリューチェーンは、

- 素材メーカー(鋼材・電子部品など)

- 機械メーカー(アネスト岩田・AIRMAN 等)

- システムインテグレーター(設備メーカー・エンジニアリング会社)

- 最終ユーザー(自動車・電子・食品メーカー等)

という構造です。

アネスト岩田は、「コンポーネント(コンプレッサ/スプレーガン)」と「ミニシステム(塗装設備)」の両方を持つ中堅機械メーカーであり、

- プラント丸ごとを請け負うメガエンジニアリングほど重いビジネスではない

- かといって、単純な汎用コンプレッサやローエンドスプレーガンとも一線を画す

という、程よいニッチと価格決定力を持っています。

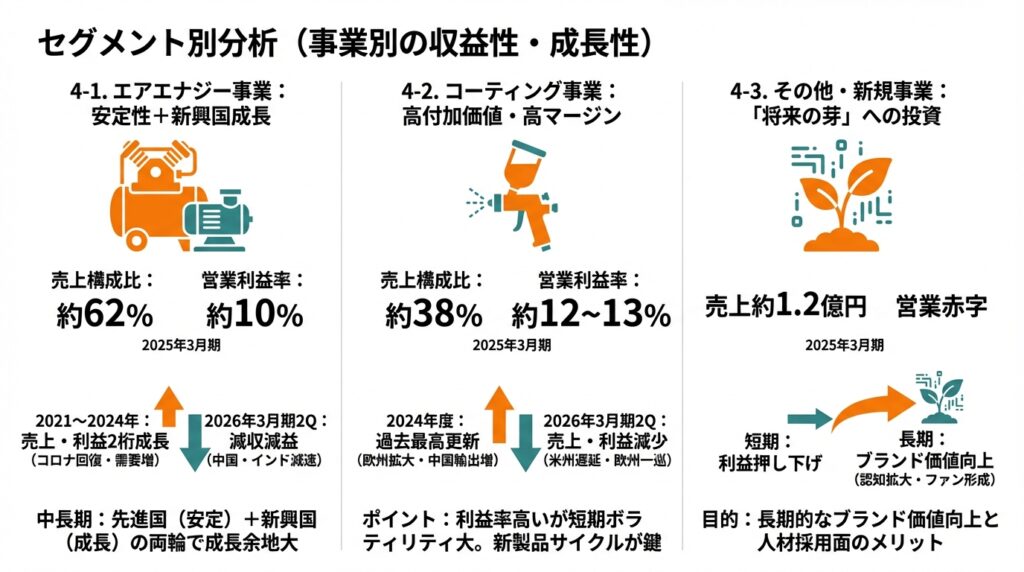

4. セグメント別分析(事業別の収益性・成長性)

4-1. エアエナジー事業:安定性+新興国成長の両面

売上構成比:約62%、営業利益率:約10%(2025年3月期)。

- コア製品:オイルフリーコンプレッサ、真空ポンプ

- 用途:工場インフラ、医療機器、研究施設など

- 特徴:

- 顧客の業種分散が進んでおり、自動車だけに依存していない

- 一度導入されると、更新・保守で継続収益が見込める

2021〜2024年は、

- コロナ影響からの回復

- 半導体・リチウムイオン電池向け真空機器需要の増加

などを背景に、売上・利益ともに2桁成長の期間が続きました。

一方、直近の2026年3月期2Q時点では、

- 中国の景気減速に伴う圧縮機・真空ポンプ需要の落ち込み

- インドの特定市場向け小型圧縮機の販売伸び悩み

により減収減益となっており、「中国・インドの投資サイクルに左右される側面」が改めて浮き彫りになっています。

中長期の見方としては、

- 先進国:老朽設備更新+省エネ・オイルフリー化で安定成長

- 新興国:工場新設・インフラ整備でボリューム成長

の両輪で、ボラティリティはあるが中長期では成長余地が大きい事業と捉えられます。

4-2. コーティング事業:高付加価値・高マージンの稼ぎ頭

売上構成比:約38%、営業利益率:約12〜13%(2025年3月期)。

- 主力:自動車補修向け高級スプレーガン、工業塗装用スプレーガン、エアーブラシ

- 特徴:

- 高級レンジのスプレーガンで国内約75%、世界20〜30%のシェア

- エアーブラシで世界No.1シェア

- 「霧化技術」の優位性に基づくブランド力が強い

2024年度は、

- 欧州での塗装機器販売の拡大

- 中国子会社の輸出増

が業績をけん引し、連結売上・各段階利益とも過去最高を更新しました。

一方、2026年3月期2Qでは、

- 米州の自動車補修市場向けスプレーガンの普及遅延

- 欧州でのフラグシップモデルの普及一巡

- 日本の一般塗装市場の伸び悩み

などから、売上・営業利益ともに減少しています。

ポイント

- 利益率が高く、グロスプロフィットの大きな源泉

- ただし、自動車補修市場や設備投資サイクルへの感応度が高く、短期的なボラティリティは大きい

- 新製品サイクル(新型スプレーガン・環境対応機種)の成否が、中期的な利益成長に直結

4-3. その他・新規事業

EC販売やコンシューマー向け製品、新規ビジネスなどを含みます。2025年3月期は売上約1.2億円に対し営業赤字で、「将来の芽」に投資している段階といえます。

短期的には利益を押し下げますが、

- BtoCブランドの認知拡大

- ファン層の形成

- デジタルチャネルを通じたマーケティング・データ取得

などを通じて、長期的なブランド価値向上と人材採用面のメリットも期待できる領域です。

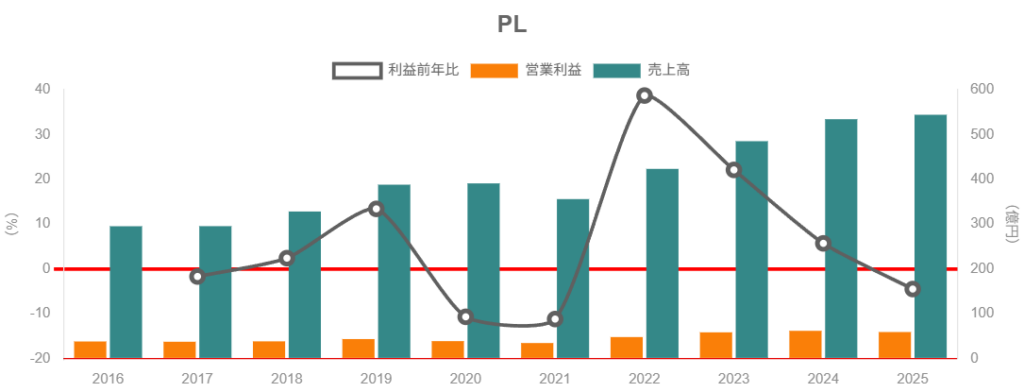

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移(2021〜2025年3月期)

決算短信を整理すると、2021〜2025年3月期の連結売上高・営業利益は以下のイメージです(単位:億円、概算)。

- 2021/3期:

- 売上高:約356億円

- 営業利益:約34億円

- 営業利益率:約9.7%

- 2022/3期:

- 売上高:約423億円

- 営業利益:約48億円

- 営業利益率:約11.3%

- 2023/3期:

- 売上高:約485億円

- 営業利益:約58億円

- 営業利益率:約12.0%

- 2024/3期:

- 売上高:約534億円

- 営業利益:約62億円

- 営業利益率:約11.6%

- 2025/3期:

- 売上高:約544億円(前期比+1.8%)

- 営業利益:約59億円(同▲4.4%)

- 営業利益率:10.8%

2021〜2025年の4年間でみると、

- 売上高:年率約+11%

- 営業利益:年率約+14%

と、かなりしっかりした成長を遂げています(コロナからの回復期という追い風もあり)。

2025年3月期にやや減益となった主因は、

- 海外販管費(人件費)の増加

- 円安による海外販管費の円換算負担増

- 一部地域での需要鈍化

などで販売管理費率が上昇したこととされています。

5-2. 営業利益率の変動要因

統合報告書の11年間データを見ると、営業利益率は概ね10〜12%のレンジで推移しています。

- 2019〜2020年:世界景気減速で11%前後

- 2021〜2022年:コロナ影響・投資増で一時的に10%割れ

- 2023〜2024年:設備投資回復+欧州好調で12%前後まで改善

- 2025年:販管費率上昇で10.8%に低下

ここから分かるポイントは、

- ビジネスモデル自体の素の利益率は「営業利益率10〜12%」くらいの水準

- 外部環境(設備投資サイクル・為替)と人件費・販管費のコントロール次第で1〜2ポイント程度変動

中期経営計画では、最終的に営業利益率11%前後を前提にROE11%を目標としていると読み取れます。

5-3. 資本効率(ROE・ROA・ROIC)

統合報告書の連結ROEの推移(2015〜2025年)を見ると、直近では:

- 2021/3期:ROE 8.9%

- 2022/3期:ROE 8.3%

- 2023/3期:ROE 10.4%

- 2024/3期:ROE 11.7%

- 2025/3期:ROE 9.4%

ポイント

- 「10%前後のROEを安定的に達成できる体質」がほぼ出来ている

- 2025年は人件費増などで一時的に9%台へ低下

- 自己資本比率は一貫して60%台後半と高水準(2025年3月期:67.7%)で、財務レバレッジは軽め

つまり、ROEは「高レバレッジで無理やり高めている」のではなく、営業利益率とそこそこの総資産回転率で稼いでいるタイプです。

ROICは公開データが限られますが、営業利益率10〜12%・自己資本比率60%台・有利子負債控えめという構造から、WACC(資本コスト)に対して一定の超過リターンを生んでいると推定されます。

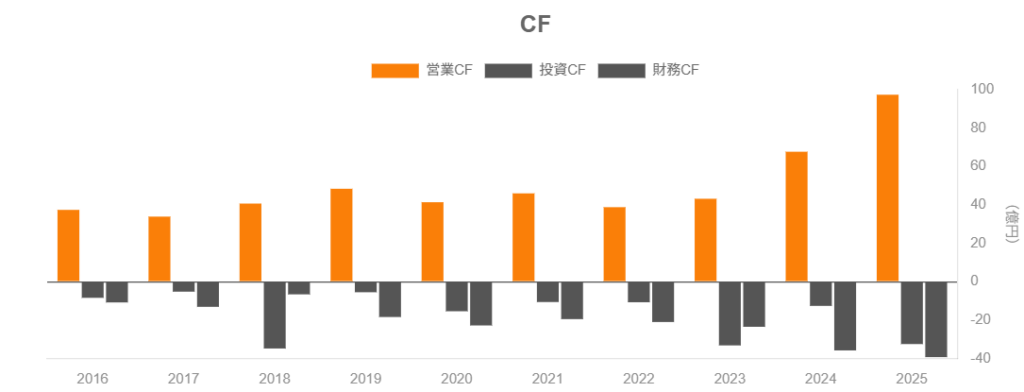

5-4. キャッシュフローと設備投資

代表的な年度で見ると:

- 2022/3期

- 営業CF:+38.9億円

- 投資CF:▲10.8億円

- 財務CF:▲21.0億円

- 期末現金残高:129億円(前年から+12.7億円)

- 2025/3期

- 営業CF:+97.5億円

- 投資CF:▲32.5億円

- 財務CF:▲39.3億円

- 期末現金残高:176.9億円

2025年3月期は営業CFが営業利益(約59億円)を大きく上回っており、

- 売上増加に伴う前受金の増加

- 減価償却費

- 為替影響

なども寄与したと考えられますが、いずれにせよキャッシュ創出力はかなり強いと言えます。

設備投資・研究開発費は、

- 設備投資:年間10〜25億円規模

- 研究開発費:年間10〜17億円規模

で推移しており、営業CF>設備投資+研究開発費となる年がほとんどです。

→ フリーキャッシュフローは基本的に安定してプラスであり、

- 配当

- 自社株買い

- M&AやIT投資

などの原資を十分に賄える財務体質と判断できます。

5-5. 財務健全性(有利子負債・自己資本比率・ネットキャッシュ)

2022年3月期決算短信では、

- 有利子負債:約39.9億円

- 自己資本:356億円

- 自己資本比率:63.8%

と開示されています。

2025年3月期には、

- 総資産:692億円

- 自己資本:469億円

- 自己資本比率:67.7%

まで自己資本比率が上昇しており、借入依存度は低く実質的には「ネットキャッシュ企業」と見て良い水準です。

キャッシュフロー対有利子負債比率やインタレスト・カバレッジ・レシオも十分に高く、財務リスクは機械メーカーとしてはかなり低い部類に入ります。

6. 株主還元政策(配当・自社株買い)

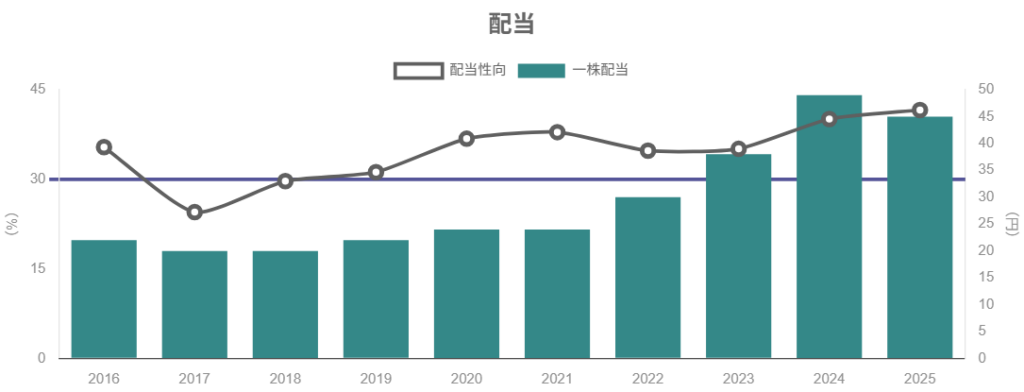

6-1. 配当方針と実績

2022年3月期決算短信では、

連結配当性向35%を目安に、業績や財政状態を踏まえて配当を行う

といった趣旨の方針が示されています。

実際の年間1株配当の推移(概算)は、

- 2022/3期:30円

- 2023/3期:38円

- 2024/3期:49円

- 2025/3期:45円(期初予想からやや減配)

- 2026/3期(会社予想):83円

2024→2025年で一旦減配しているものの、これは新中計移行前後の調整で、2026年3月期からはDOE(株主資本配当率)を新指標として大幅増配する方針に転換しています。

配当性向も2025年3月期で41.6%と、従来目安の35%をやや上回る水準。

6-2. 自社株買い

2025年3月期決算短信によると、

- 期末自己株式数

- 2024/3期末:1,949,752株

- 2025/3期末:2,401,889株

と、約45万株分の自己株が増加しており、自社株買いが実施されたことが分かります。

新中計でも「期間中に自社株買いを実施」と明記されており、

- 増配+自社株買いの両輪でDOEを高める

- 過剰な内部留保をため込みすぎない

というスタンスが示されています。

6-3. トータル・シェアホルダー・リターンの位置づけ

2026年3月期予想配当83円を、株価1,700円前後で見ると、配当利回りはおよそ4.8〜4.9%となります。

- ここに自社株買い(1〜2%程度/年規模)が加わると、

- 実質的な株主還元利回りは5〜6%台も視野に入る

- 一方で、成長投資(M&A・R&D・IT投資)も継続する

というバランスで、中長期投資家にとっては「高配当・中程度の成長」を両立しやすい設計です。

還元の安定性という意味では、

- 経常利益やフリーCFが大きく赤字に沈むリスクは低く

- DOEベースでの配当設計に移行

しているため、業績のブレはあっても配当水準が極端に振れる可能性は低いと見ることができます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月23日時点のミンカブ/証券会社データを整理すると:

- 株価:およそ1,700円前後

- 予想PER:約15.7〜16倍(会社予想ベース)

- PBR:約1.4〜1.5倍

- 予想配当利回り:約4.8〜4.9%(1株配当83円前提)

- 実績ROE:9〜10%台

- 自己資本比率:67.7%

「高ROE・ネットキャッシュ体質・ブランド力あり」と考えると、PBR1.4〜1.5倍は決して高くはない水準と解釈できます。

7-2. 同業他社・指数との比較

一例として、近い領域にいる銘柄とTOPIXの指標を比較します(2026年1月頃)。

- アネスト岩田(6381)

- PER:約16倍

- PBR:約1.5倍

- 配当利回り:約4.8〜4.9%

- 北越工業(AIRMAN、6364):コンプレッサ・発電機など

- PER:約10〜11倍

- PBR:約1.1〜1.2倍

- 配当利回り:約3.0〜3.3%

- 日東工器(6151):カプラ等流体機器

- PER:約26倍

- PBR:約0.6倍

- 配当利回り:約2.0%

- TOPIX(全体)

- 予想PER:約19倍

- PBR:約1.5倍

- 配当利回り:約1.7〜1.8%

- TOPIX機械セクター

- 予想PER:約26〜27倍

- PBR:約2.4倍

- 配当利回り:約1.6%

見立て

- 機械セクター平均と比べると、PERはかなり低め、PBRも控えめ

- 一方で、TOPIX全体と比べると「PERは少し割安、PBRはほぼ同水準、配当利回りは圧倒的に高い」

- 同じコンプレッサ系の北越工業よりはプレミアム(技術ブランド・海外比率・中計期待)が乗っている

総合的に見ると、「バリュエーションはおおむね妥当〜やや割安」と評価するのがバランスが良さそうです。

7-3. 中期計画との整合性

第一次中期経営計画では、

- 3カ年で売上高620億円・ROE11%を目標

- インド・ASEANなど新興国での成長を重視

としています。

仮に最終年度に:

- 売上高620億円

- 営業利益率11% → 営業利益約68億円

を達成すると、2025年3月期の営業利益59億円から+15〜20%程度の増益イメージになります。

このときEPSが現在水準から10〜20%程度伸びると仮定し、PER15〜16倍が維持されるなら、株価のアップサイドも同程度+配当収益というのがざっくりした「期待レンジ」と考えられます(もちろん実現性次第です)。

8. 成長ドライバーと今後の注目ポイント

8-1. 電動化・環境規制とエアエナジー事業

- EV・ハイブリッド向けの製造ラインでも圧縮空気・真空技術は引き続き必要

- オイルフリーコンプレッサは、

- 医療・食品・電子など「クリーンエア」が求められる分野で構造的な需要

- エネルギーコスト上昇・CO₂削減圧力の高まりは、

- 高効率コンプレッサへの更新需要を押し上げる要因

→ 「脱炭素・環境規制は逆風というより、むしろ追い風になり得る事業」と言えます。

8-2. 高付加価値コーティング技術

コーティング事業では、

- 水性塗料対応スプレーガン

- 低圧スプレーガン・塗装ブースによるミスト飛散抑制

- エアーブラシなどニッチ高付加価値製品

が環境対応・省資源化トレンドの中で評価されています。

今後の決算で注目したいKPIは:

- 地域別スプレーガン売上(特に欧州・中国・米州)

- コーティング事業全体の営業利益率(新製品ミックスの良し悪し)

- エアーブラシ・ハイエンドレンジの数量・売上動向

8-3. 地域ポートフォリオ:インド・ASEANの伸びしろ

新中計では、インド・ASEANを含むアジア新興国を重点成長エリアとして掲げています。

- インドでは、自動車・インフラ・医療など向けに工場新設が継続

- 「Make in India」等の政策も追い風

- ただし、2026年3月期2Q時点では、特定市場向け小型圧縮機の販売が伸び悩み、成長投資が先行して利益を圧迫している局面

→ 中計序盤は「投資先行・利益後追い」の構図になりやすく、短期的な利益成長はやや鈍る可能性がありますが、3〜5年スパンで見ればポジティブな要素と考えられます。

8-4. M&A・新規事業・DX投資

2024年2Q資料などを見ると、

- PLM導入などIT投資

- ECサイト拡充

- M&Aや新規事業開拓

への投資を継続する方針が示されています。

ここは、

- 成功すれば利益成長を押し上げる

- 失敗すれば販管費増・のれん減損リスク

という「両刃の剣」ですが、投資規模は売上規模に対して過度ではなく、財務余力を踏まえれば許容範囲と考えられます。

9. 主なリスク要因

9-1. 景気・設備投資サイクル

- 自動車・機械・電子など製造業向け設備は、景気後退局面で投資抑制されやすい

- 2026年3月期2Qでは、

- 中国の需要低迷

- 欧州の景況感悪化による設備投資控え

- 米州の自動車補修市場の需要減速

で、売上・営業利益の計画未達要因となりました。

→ 中長期では更新需要がありますが、短期(1〜2年)では業績が「空気のように」景況感を反映する点には注意が必要です。

9-2. 為替変動リスク

- 海外売上比率は既に6割超

- 円高に振れると、

- 売上の円換算額が減少

- 海外子会社の利益も円換算で目減り

2026年3月期2Q資料では、

- 1円の円安で、

- 売上:米ドル・ユーロ各+5,000万円/年、人民元+6億円/年

- 営業利益:米ドル・ユーロ各+1,000万円/年、人民元+3,000万円/年

程度の感応度が示されています。

→ 人民元に対するエクスポージャーが相対的に大きい点は、今後もウォッチすべきポイントです。

9-3. 地政学・通商政策リスク

- 米中摩擦・欧州の環境規制強化などは、

- 一部地域での需要減少

- サプライチェーン再構築に伴うコスト増

を引き起こす可能性があります。実際、2026年3月期2Q資料では、米州での売上減少要因の一つとして「アメリカ通商政策の影響」が言及されています。

9-4. 競争環境・技術リスク

- スプレーガン・エアーブラシは、技術ブランドとして強いものの、

- 中国・台湾メーカーによるローエンド〜ミドルレンジの台頭

- グローバル競合の技術追い上げ

が継続しています。

- コンプレッサでは、大手総合機械メーカーとの価格競争に巻き込まれるリスクも存在

→ 技術リードを維持するために、研究開発・ブランド投資を継続する必要があり、その分販管費がかさむリスクはあります。

9-5. 中期計画の未達リスク

- 初の本格的な中期計画で「620億円・ROE11%」という具体目標を掲げたこと自体はポジティブですが、

- 新興国での需要想定

- M&A・新規事業の成否

- 為替前提

など、外部要因に左右される部分が多いのも事実です。

→ 中計目標をそのまま前提にして株価の「見える未来」を描くのではなく、「ストレッチ目標」として一定のディスカウントを掛けて考える姿勢が投資家には適切だと考えられます。

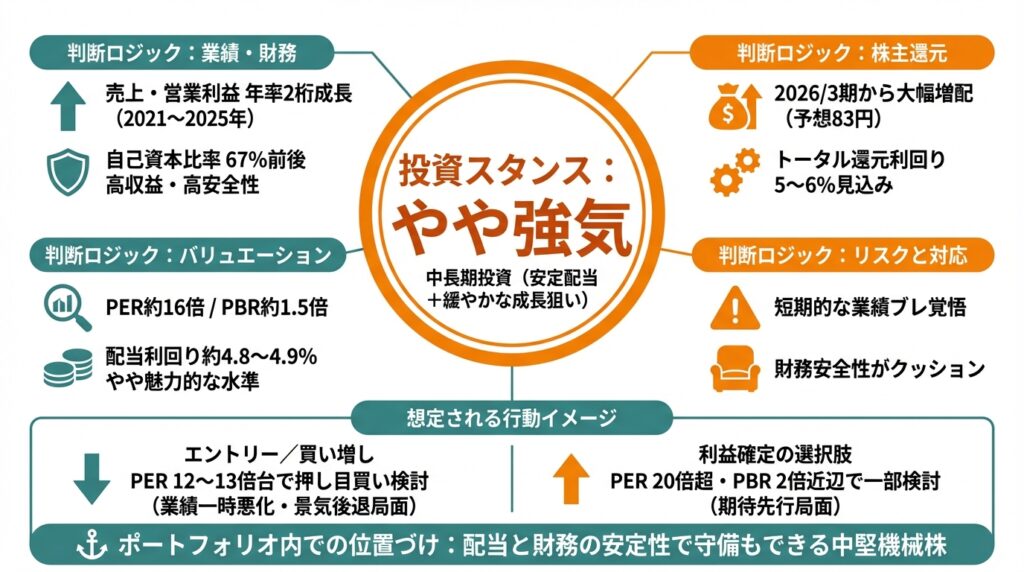

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、3〜5年の中長期投資を前提にした筆者のスタンスをあえて一言で表すと、

「やや強気」

と位置づけるのが妥当と考えられます(短期売買ではなく、安定配当+緩やかな成長狙いを前提)。

10-1. 判断のロジック整理

① 業績・財務

- 2021〜2025年で売上・営業利益ともに年率2桁成長

- 営業利益率は10〜12%レンジで安定

- ROEは概ね8〜12%の範囲で推移し、財務レバレッジは低く自己資本比率67%前後

→ 「高収益・高安全性」な中堅機械メーカーとして、質の高いビジネスモデル

② セグメント構造

- インフラ性の高いエアエナジー事業+高収益コーティング事業の組み合わせ

- 地域・用途の分散が効いており、特定顧客への依存度は相対的に低い

→ 景気敏感ではあるが、単一市場に依存しないポートフォリオ

③ 株主還元

- DOE導入とともに2026/3期から大幅増配(予想83円)

- 自社株買いも継続的に実施する方針

- フリーCFの範囲内で無理のない還元

→ 高配当+自社株買いでトータル還元利回り5〜6%が見込める可能性

④ バリュエーション

- PER約16倍・PBR約1.5倍・配当利回り約4.8〜4.9%

- 機械セクター平均より割安、TOPIX並みのバリュエーションで高い配当利回り

→ 「割安放置」とまでは言えないが、成長性・還元・財務を考えるとやや魅力的な水準

⑤ リスク

- 中国・インド・米州動向など、外部要因に業績が振られやすい

- 新中計序盤は投資先行で利益成長が鈍るリスク

- 為替・通商政策の影響

→ 短期的な業績ブレは覚悟が必要だが、財務安全性の高さがクッション

10-2. 想定される行動イメージ

中長期投資という前提で考えると、例えば以下のようなスタンスが現実的です。

- 基本スタンス:

- 「やや強気」長期ホールド候補

- 中計と還元方針が続く限り、配当+わずかなEPS成長を享受するイメージ

- エントリー/買い増しイメージ:

- 業績一時悪化・景気後退局面でPERが12〜13倍台まで売られるような局面があれば、

- 「高配当+財務健全+ブランド力」を活かして押し目買いを検討

- 逆に、期待先行でPER20倍超・PBR2倍近辺まで買われるようなら、

- 将来の成長前提を慎重に再検証した上で一部利益確定も選択肢

- 業績一時悪化・景気後退局面でPERが12〜13倍台まで売られるような局面があれば、

- ポートフォリオ内での位置づけ:

- 「景気敏感株だが、配当と財務の安定性で守備もできる中堅機械株」

- 高成長IT株やハイボラ銘柄のボラティリティを中和する役割も期待できる

11. まとめと注意書き

11-1. 要点の再整理

- ビジネスモデル

- コンプレッサ・真空ポンプとスプレーガン・エアーブラシというニッチ分野で世界的ポジションを持つ高収益メーカー

- 業績・財務

- 2021〜2025年で売上・営業利益とも年率2桁成長、営業利益率10〜12%、ROEはおおむね8〜12%、自己資本比率は60%台後半の堅固なバランスシート

- 株主還元

- DOE導入により2026/3期から配当大幅増(予想配当利回り約4.8〜4.9%)、自社株買いも中計期間中に実施予定

- バリュエーション

- PER約16倍・PBR約1.5倍で、配当利回りはTOPIX・機械セクター平均を大きく上回る「やや割安〜妥当」レンジ

- リスクとチャンス

- 中国・インド・米州の設備投資サイクルや為替・通商政策に業績が振られやすい一方、インド・ASEAN成長や環境規制対応などの追い風もあり、中長期では「高配当をもらいながらじわじわ成長を期待する」タイプの銘柄

11-2. 注意書き

- 本記事は、公開情報に基づきアネスト岩田の業績・財務・株価指標などを整理した情報提供・学習目的の記事です。

- 特定銘柄の売買を推奨するものではなく、将来の株価や配当を保証するものでもありません。

- 投資判断は、読者ご自身の投資方針・リスク許容度・ポートフォリオ全体のバランスを踏まえて、自己責任で行ってください。

- また、株価・業績・為替・金利などの前提は日々変化します。本記事執筆時点以降の新しい情報・IR開示も必ずご確認ください。