1.はじめに:この記事で分かること

マースグループホールディングス(6419)は、パチンコホール向けプリペイドカードシステムで高いシェアを持つ「ホールシステム企業」でありつつ、RFID・AI画像認識などのスマートソリューション、ホテル・レストラン事業も展開する“ニッチなコングロマリット”です。

2021〜2025年度の5年間で売上高は約147億円→422億円へと約3倍に拡大し、ROEも1.6%→二桁台まで改善していますが、その背景には

- パチンコ業界の構造的縮小

- スマート遊技機・新紙幣対応という一時的な追い風

という両面があります。

この記事では、中長期(3〜5年)保有を検討する個人投資家向けに、

- 直近5期(2021〜2025年度)と足元2026年3月期第2四半期までの業績トレンド

- セグメント別の稼ぐ力と今後の成長余地

- 財務安全性・キャッシュフロー・株主還元の“質”

- 現在の株価水準(PER・PBR・配当利回り)の妥当性

を整理し、「自分で投資判断を下すためのチェックポイント」を提示していきます。

2. 企業概要:何をしている会社か

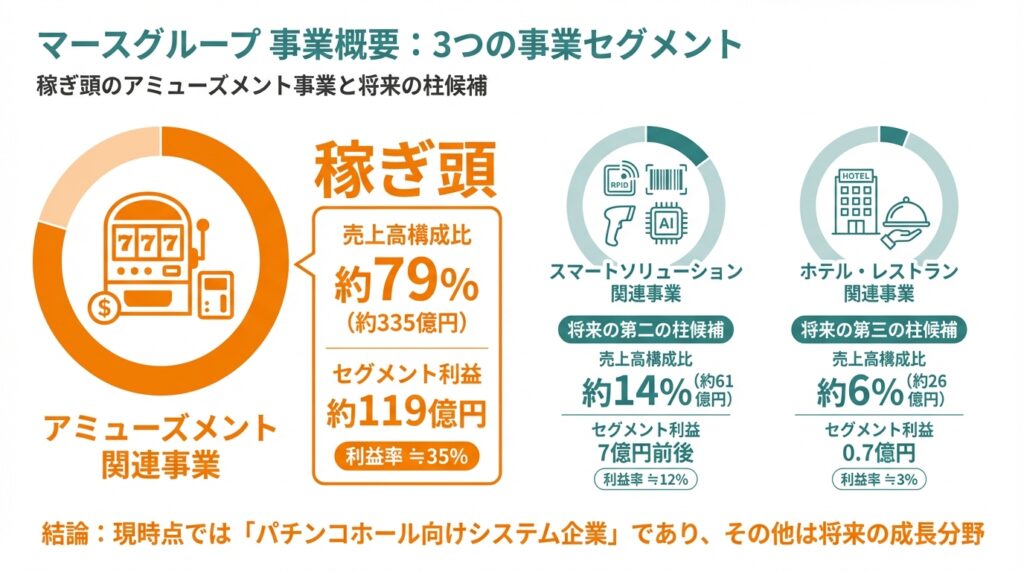

2-1. 3つの事業セグメント

マースグループは、以下の3事業で構成されています。

- アミューズメント関連事業

- パチンコホール向けプリペイドカードシステム、スマート遊技機対応ユニット、精算機、POS、クラウドサービスなどを提供

- 2025年3月期の売上高は約335億円、セグメント利益約119億円と、グループの“稼ぎ頭”

- スマートソリューション関連事業

- 子会社マーストーケンソリューションを中心に、RFID・バーコード・AI画像認識「VisAI」などを活用した自動認識システム

- 無人チェックイン端末やDX自販機「COLD+」など、省人・無人化ソリューションも展開

- ホテル・レストラン関連事業

- 「マースガーデンウッド御殿場」「マースガーデンホテル博多」などのホテル運営

- 銀座の「銀明翠GINZA」「銀座松月」などレストラン運営も含む

2-2. 収益の柱とポートフォリオ

2025年3月期のセグメント別売上構成は概ね以下の通りです。

- アミューズメント関連:約79%(約335億円)

- スマートソリューション関連:約14%(約61億円)

- ホテル・レストラン関連:約6%(約26億円)

一方、セグメント利益の大半もアミューズメント関連が占めており、

- アミューズメント関連:利益約119億円(利益率≒35%)

- スマートソリューション関連:7億円前後(利益率≒12%)

- ホテル・レストラン関連:0.7億円(黒字転換直後で利益率≒3%)

という構造です。

つまり現時点では「パチンコホール向けシステム企業」であり、スマートソリューションやホテルは“将来の第二・第三の柱候補”という位置づけと捉えると理解しやすいと思います。

3. 業界・競合環境

3-1. パチンコホール市場の構造変化

パチンコホールの店舗数は、

- 2020年末:9,035店

- 2024年末:6,706店

と、この4年で約25%減少しています。一方、1店舗あたりの設置台数は増加しており、「ホール数は減るが、残るホールは大型化」という構図です。

加えて、2024〜2025年にかけては

- スマートパチスロが設置シェア50%超へ

- スマートパチンコも「LT3.0+」機種の登場でシェア拡大

といった遊技機の世代交代が進行中です。

ここに2024年7月の新紙幣対応需要まで重なったことで、ホール周辺設備の更新需要が一時的に大きく膨らみ、マースの2024〜2025年度業績を押し上げたと考えられます。

3-2. 競合:ダイコク電機、日本金銭機械とのポジショニング

同じ「パチンコ×機械・システム」周辺では、

- ダイコク電機(6430):ホールコンピュータやデータ分析システムに強み。2025年末時点でPER約9倍、PBR約0.85倍。

- 日本金銭機械(6418):両替機や券売機など貨幣処理機大手。PER約8.8倍、PBR約0.84倍、配当利回り約3.8%。

に対し、マースは

- プリペイドカードシステムや精算機等「ホールの決済・フロー」を握る

- スマート遊技機対応ユニットも含め“トータルシステム”として提案

という立ち位置で、決済・顧客管理周辺に強いフランチャイズを持つプレイヤーと整理できます。

4. セグメント別分析:どこが伸びてどこが安定か

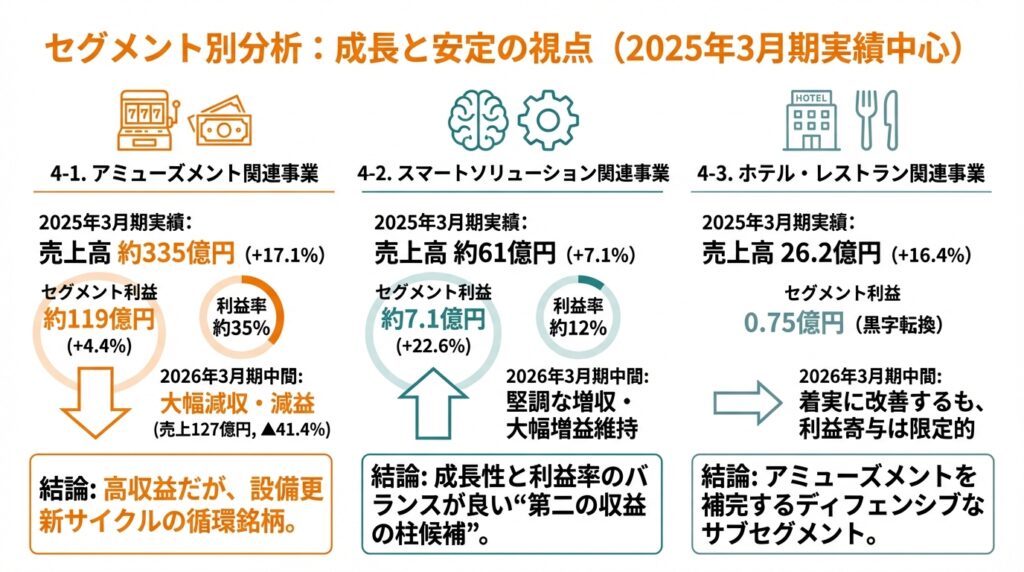

4-1. アミューズメント関連事業

2025年3月期実績:

- 売上高:約335億円(前期比+17.1%)

- セグメント利益:約119億円(同+4.4%)

- 利益率:約35%

主なドライバーは、

- 新紙幣対応に伴う精算機や周辺設備の更新

- スマート遊技機対応ユニットの販売拡大

- 新シリーズ「EVOALL(エヴォール)」を軸としたトータルシステム販売

などです。

プリペイドカードシステムの導入店舗数は累計1,409店舗、推定シェア約23.8%と、ホールシステム分野で高いポジションを確保しています。2026年3月期上期時点でもシェアは同水準です。

一方で、2026年3月期第2四半期(中間期)では、

- 売上高:127億円(前年同期比▲41.4%)

- セグメント利益:47.8億円(同▲39.8%)

と、新紙幣対応特需が一巡した反動で大幅減収・減益となっています。

ここから言えること

- アミューズメント事業は非常に高収益だが、設備更新のタイミングで業績が大きく振れる“典型的な設備投資サイクル銘柄”

- 中長期投資では「どの局面の利益水準を平均的な実力値とみなすか」が重要

4-2. スマートソリューション関連事業

2025年3月期実績:

- 売上高:約61億円(前期比+7.1%)

- セグメント利益:約7.1億円(同+22.6%)

- 利益率:約12%

主要プロダクトは、

- 製造・物流・医療向け自動認識システム

- AI画像認識「VisAI」シリーズ

- 健診プラットフォーム「macmo(マクモ)」

- DX自販機「COLD+」、無人チェックイン端末などの「Infinity Station」シリーズ

2026年3月期中間期も、

- 売上高:27.5億円(前年同期比+3.9%)

- セグメント利益:2.6億円(同+20.3%)

と堅調な増収・大幅増益を維持しており、アミューズメントの反動減を部分的に緩和しています。

ここから言えること

- 規模はまだ小さいものの、成長性と利益率のバランスが良く、“第二の収益の柱候補”

- パチンコ依存を緩和する意味でも、中長期での拡大が投資ストーリーの重要なポイント

4-3. ホテル・レストラン関連事業

2025年3月期の業績は、

- 売上高:26.2億円(前期比+16.4%)

- セグメント利益:0.75億円(前期は▲1.02億円)

とインバウンド・観光需要の回復を背景に黒字転換しました。

2026年3月期中間期も、

- 売上高:13.0億円(前年同期比+6.2%)

- セグメント利益:0.18億円(同+約3.5倍)

と着実に改善していますが、依然としてグループ全体の利益寄与は限定的です。

投資家目線では、

- 収益ボラティリティの高いアミューズメントを補完する「ディフェンシブ気味のサブセグメント」

- ただし人件費・エネルギーコスト・オーバーツーリズム対応などコスト要因も大きく、ROICの観点では慎重なモニタリングが必要

5. 業績・財務分析(連結ベース)

5-1. 売上・利益・利益率の推移

2021〜2025年度の売上高とROEは以下の通りです(連結)。

- 2021年3月期:売上高 約148億円、ROE 1.6%

- 2022年3月期:売上高 約151億円、ROE 3.5%

- 2023年3月期:売上高 約203億円、営業利益 約41億円(利益率20%)、ROE 5.7%

- 2024年3月期:売上高 約366億円、営業利益 約117億円(同32%)、ROE 13.5%

- 2025年3月期:売上高 約423億円、営業利益 約123億円(同29%)、ROE 11.7%

この5年間での売上CAGRは約+30%と高成長ですが、実態としては

- 2021〜2022年:コロナ・規制環境の影響からの回復局面

- 2023〜2025年:スマート遊技機と新紙幣需要が重なった“特需色の強い拡大局面”

と見るべきです。

営業利益率は20〜30%台前半と非常に高く、構造的に高マージンなビジネスモデルである一方、2026年3月期は会社予想ベースで売上約375億円、営業利益約107億円と、ピークからの調整が見込まれています。

中長期投資家にとって重要なのは、

- 2024〜2025年度の利益水準を「ピーク」と見て保守的に評価するか

- スマート遊技機・DX需要の継続を前提に「やや高めのニューノーマル水準」と見るか

という前提の差が、バリュエーションの解釈を大きく変える点です。

5-2. 資本効率(ROE・ROA・ROIC)

ROEの推移を見ると、

- 2021年:1.6%

- 2022年:3.5%

- 2023年:5.7%

- 2024年:13.5%

- 2025年:11.7%

と、利益率の改善に伴って一気に二桁台に乗ってきた形です。

自己資本比率は常に85〜90%前後と非常に高く、財務レバレッジは軽いので、ROEの改善はほぼ利益率(マージン)の改善+資産回転率の若干の改善によるものと考えられます。

ROICの公表はありませんが、

- 営業利益率:30%前後

- 有利子負債が小さく、ネットキャッシュ豊富

である点から、事業ベースのリターンはかなり高水準と推定できます。

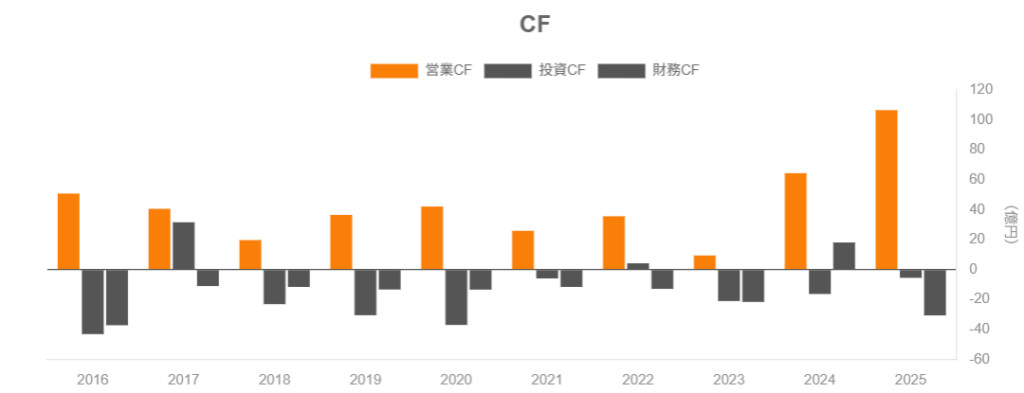

5-3. キャッシュフローと投資

主な経営指標等の推移からキャッシュフローを見ると、

- 営業CF

- 2021年:+約26億円

- 2022年:+約36億円

- 2023年:+約9億円(増税や運転資本の変動で一時的に圧縮)

- 2024年:+約64億円

- 2025年:+約107億円

- 投資CF

- 年間▲6〜21億円程度(有形固定資産・投資有価証券の取得など)

と、営業CF>投資CFの構図が続いており、フリーCFは安定してプラスです。

2025年末の現金及び現金同等物は約363億円(2024年末約294億円から大きく増加)と潤沢で、キャッシュリッチ体質が一段と強まりました。

ポイント

- 利益水準だけでなく、実際のキャッシュ創出力も2024〜2025年度で明確にステップアップ

- 中長期では「このキャッシュをどこまで成長投資に回すか」「どこまで株主還元に振り向けるか」が評価の分かれ目

5-4. 財務健全性

2025年3月期末の財務状態は、

- 総資産:約870億円

- 純資産:約782億円

- 自己資本比率:約89.9%

- 現金・預金:約364億円

と、実質無借金+ネットキャッシュ大幅プラス+自己資本比率約90%という、東証プライムの中でもトップクラスに堅いバランスシートです。

2026年3月期中間期でも、

- 総資産:約898億円

- 純資産:約816億円

- 自己資本比率:90.9%

と、さらに自己資本比率が上昇しており、金融リスクは極めて低いとみられます。

6. 株主還元政策(配当・自社株買い)

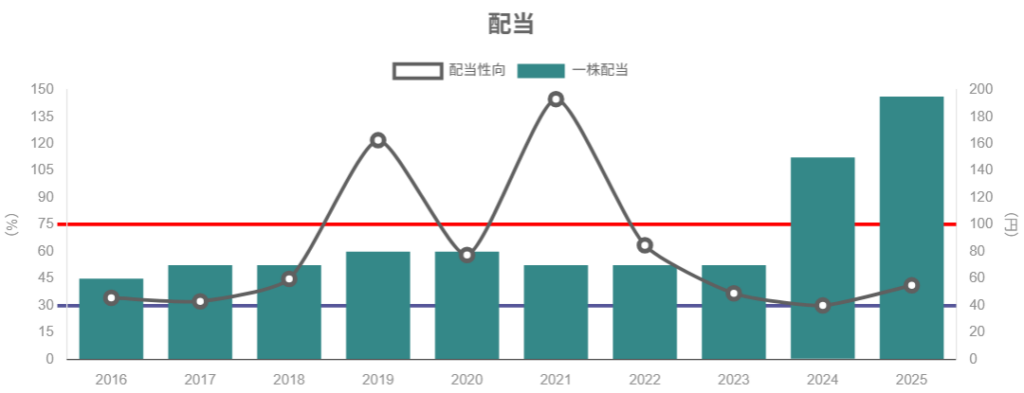

6-1. 配当の水準と方針

IR資料などでは、

「安定的で適切な配当水準に業績を加味して利益配分する」

という方針が示されています。

実際の1株配当推移(通期)は概ね:

- 2020〜2023年3月期:70円

- 2024年3月期:150円

- 2025年3月期:195円

- 2026年3月期会社予想:150円

配当性向は、

- 2021年:144.9%(利益低迷期のため見かけ上高い)

- 2022年:63.5%

- 2023年:36.8%

- 2024年:30.0%

- 2025年:41.2%

と、平常時は概ね30〜40%レンジを意識しているように見えます。

6-2. 自社株買いと総還元

自社株買いのキャッシュアウト推移を見ると、

- 2022年3月期:約12.7億円

- 2023年3月期:約99.7億円(大型自社株買い)

- 2024年3月期:約1億円

- 2025年3月期:約0.1億円

と、2023年に大きな自社株買いを実施した後は、規模を絞っている状況です。

総還元性向(配当+自社株買い)でみると、

- 2022年:70.8%

- 2023年:69.2%

- 2024年:30.0%

- 2025年:41.2%

と、業績の回復局面では積極的に株主還元を行ってきた実績があります。

また、2025年には譲渡制限付株式(RSU)を従業員に付与するスキームを導入しており、インセンティブ制度を通じた株主との価値共有も進めています。

中長期投資家から見ると、

- 「配当は業績連動ながら、少なくとも減配には比較的慎重」

- 「キャッシュ水準を踏まえると、今後も機動的な自社株買い余地は大きい」

という評価ができそうです。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月23日時点の指標はおおよそ:

- 株価:およそ3,300円台

- 時価総額:約750億円

- 予想PER:約7.9倍

- PBR:約0.75倍

- 予想配当利回り:約4.5%(1株150円前提)

2010〜2025年のレンジは、

- PER:4.6〜42.5倍

- PBR:0.46〜2.09倍

であり、現在のPBR0.75倍はレンジ下限寄りだが絶対底(0.46倍)からはやや離れた水準といえます。

7-2. 同業他社・TOPIXとの比較

同じパチンコ関連機械・システム銘柄や市場全体と比べると:

- マース(6419)

- PER:約7.9倍

- PBR:約0.75倍

- 配当利回り:約4.5%

- ダイコク電機(6430)

- PER:約8.9倍

- PBR:約0.85倍(2025年末)

- 日本金銭機械(6418)

- PER:約8.8倍

- PBR:約0.84倍

- 配当利回り:約3.8%

- TOPIX(日本株全体)

- 2025年12月時点の予想PER:約16.8倍

- PBR:約1.69倍

まとめると:

- 同業平均と比べてもやや低いPER・PBR、かつ高めの配当利回り

- 日本株全体(TOPIX)と比べると、PER・PBRともに約半分の水準

ということで、バリュエーション面では「割安〜おおむね妥当寄りの割安」と評価しやすいと思います。

ただし、ここで注意したいのは、

- 2024〜2025年度の利益水準が新紙幣対応などを含む“ピーク寄り”である可能性

- 2026年度予想では減益が見込まれている点

です。ピーク利益ベースでのPER7〜8倍はかなり安く見えますが、利益が一段階落ちた後の“平常時PER”をどう想定するかで評価は変わります。

保守的に、

- 平常時の営業利益を2025年度の7〜8割程度

- そのときのPER 8〜10倍程度

と見ると、現状株価は「成長期待をあまり織り込んでいない、堅実なディフェンシブ高配当株」という位置づけになりそうです。

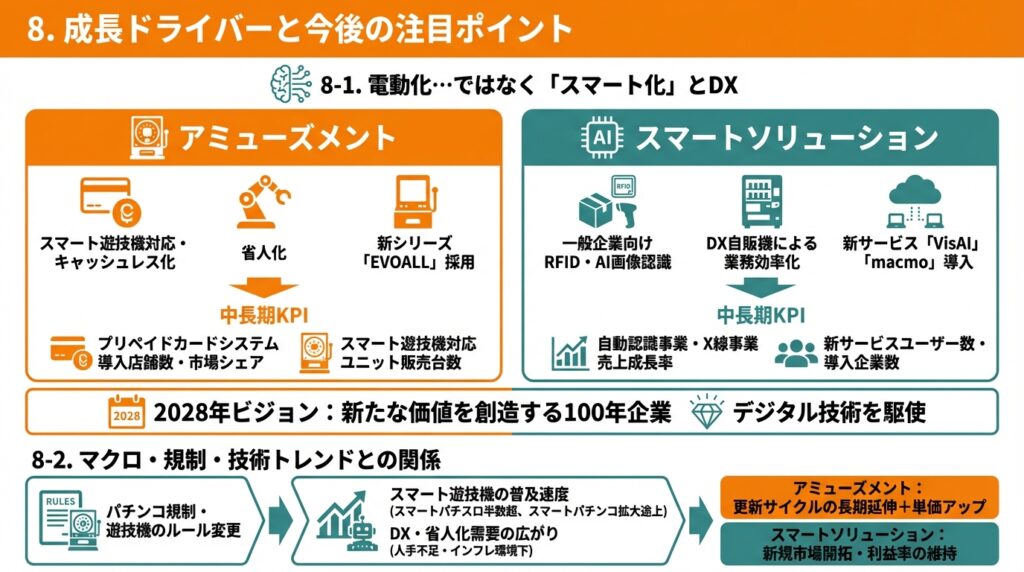

8. 成長ドライバーと今後の注目ポイント

8-1. 電動化…ではなく「スマート化」とDX

マースの場合、トヨタのような“EVシフト”ではなく、

- パチンコホールのスマート遊技機対応・キャッシュレス化・省人化

- 一般企業向けのRFID・AI画像認識・DX自販機による業務効率化

が成長ドライバーです。

同社はDX戦略資料で、2028年に向けて「3セグメントすべてでデジタル技術を駆使し、新たな価値を創造する100年企業」を目指すビジョンを掲げています。

具体的なKPIとして中長期で注目したいのは:

- アミューズメント

- プリペイドカードシステム導入店舗数と市場シェア

- スマート遊技機対応ユニットの販売台数

- 新シリーズ「EVOALL」の採用ホール数

- スマートソリューション

- 自動認識事業・X線事業の売上成長率

- 「VisAI」や「macmo」など新サービスのユーザー数・導入企業数

- ホテル・レストラン

- 稼働率・ADR(平均客室単価)・RevPARなどの収益性指標

- インバウンド比率・販路多様化の進捗

8-2. マクロ・規制・技術トレンドとの関係

- パチンコ規制・遊技機のルール変更

- 過去の規制強化のように、急なルール変更はホール経営と設備投資意欲に直結

- スマート遊技機の普及速度

- DK-SIS等のデータでは、スマートパチスロはすでに半数超、スマートパチンコも拡大途上

- DX・省人化需要の広がり

- 人手不足やインフレ環境下では、RFID・AI画像認識などの省人化ソリューションに追い風

これらのトレンドが、

- アミューズメント:更新サイクルの長期延伸+単価アップ

- スマートソリューション:新規市場開拓・利益率の維持

につながるかが、中長期の成長ストーリーの肝になります。

9. 主なリスク要因

9-1. パチンコ市場の縮小・構造変化

- ホール店舗数は長期的に減少トレンド(2020年9,035店 → 2024年6,706店)

- M&Aによる大手チェーンへの集約が進み、中小ホールの設備投資余力が低下する可能性

⇒ アミューズメント事業のボリュームリスクとして、中長期に効いてくる点は無視できません。

9-2. 特需一巡後の反動

2024〜2025年は、

- スマート遊技機普及

- 新紙幣対応

が重なった“当たり年”でしたが、2026年中間期業績は大幅減収・減益となっており、特需の反動が現れています。

⇒ ピーク利益を前提に投資してしまうと、数年単位での収益調整局面で含み損を抱えるリスクがあります。

9-3. 規制・政策リスク

- 風営法や遊技機規則の改正

- ギャンブル依存症対策の強化

など、政策判断一つでホール経営環境が悪化する可能性があります。これはマースに限らず業界共通のリスクですが、収益の約8割がアミューズメント由来である現状では、事業ポートフォリオ上の集中リスクとして意識しておくべきです。

9-4. ホテル・外食の人件費・コスト上昇

ホテル・レストラン事業は、

- 人手不足問題

- 人件費・食材費・エネルギーコストの上昇

の影響を強く受けます。インバウンドや大型イベントで需要が好調でも、コストインフレで利益が圧迫されるリスクは残ります。

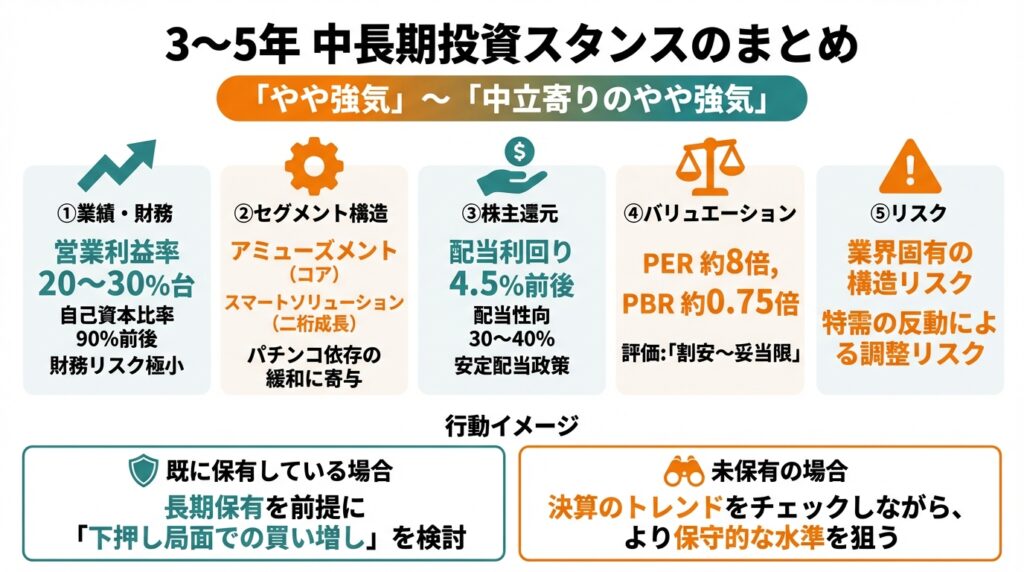

10. 投資スタンスのまとめ

ここまでを踏まえたうえで、3〜5年の中長期を前提とした投資スタンスを一言で表すなら、

「やや強気」〜「中立寄りのやや強気」

という評価が妥当と考えられます。

その理由を、主要な観点別に整理すると:

① 業績・財務

- アミューズメントのサイクル要因はあるものの、

- 営業利益率20〜30%台

- ROE二桁

- 営業CF>投資CFでフリーCF安定プラス

- 自己資本比率90%前後、潤沢なネットキャッシュで財務リスクは極小

② セグメント構造

- 高収益なアミューズメントが依然コア

- スマートソリューションが二桁成長+利益率も良好で、パチンコ依存の緩和に寄与

- ホテル・レストランは黒字転換しつつあるが、資本効率面では要モニタリング

③ 株主還元

- 配当利回り4.5%前後と高水準

- 配当性向30〜40%を意識した安定配当政策

- 2023年に大型自社株買い実績があり、キャッシュ水準を踏まえると今後も余地あり

④ バリュエーション

- PER約8倍、PBR約0.75倍と、同業他社やTOPIXと比べてディスカウント

- ただし利益が特需寄りであることを考慮すると、「超割安」ではなく「慎重に見ても割安〜妥当下限」程度の評価が妥当

⑤ リスク

- ホール店舗数減少や規制リスクなど、パチンコ業界固有の構造リスク

- 新紙幣・スマート遊技機特需の反動による数年単位の調整リスク

- DX・スマートソリューション事業の拡大がどこまで収益柱になれるかはまだ不透明

行動イメージとしては、

- 既に保有している場合:

- 高配当+財務健全性+DX成長オプションを評価しつつ、アミューズメント特需の反動を冷静に見守り、長期保有を前提に「下押し局面での買い増し」を検討

- 未保有の場合:

- 2026年度以降の“平常時利益水準”が見えてくるまで、決算のトレンド(特にアミューズメント売上とスマートソリューションの伸び)をチェックしながら、PBR0.6倍台・配当利回り5%近辺など、より保守的な水準を狙うといったスタンスも考えられます(あくまで一例であり、具体的な水準は各自の前提次第)。

11. まとめと注意書き

最後に、本記事の要点を箇条書きで整理します。

- マースグループは、パチンコホール向けシステムを中核に、スマートソリューションとホテルを展開する“高収益・キャッシュリッチ”企業。

- 2024〜2025年度の業績は、スマート遊技機普及と新紙幣対応の特需で大きく伸長した一方、2026年度はその反動で減益が見込まれている。

- 財務面は自己資本比率約90%・潤沢なネットキャッシュ・安定的な営業CFと極めて堅固で、高配当(利回り4〜5%)と機動的な自社株買い余地がある。

- 現在の株価はPER約8倍・PBR約0.75倍と、同業・市場全体と比べて割安〜妥当下限水準だが、ピーク利益を前提とした“見かけ上の割安さ”には注意が必要。

- 中長期では、スマートソリューション事業の拡大とDX戦略の実行が、パチンコ依存からの脱却とバリュエーション再評価の鍵となる。

本記事は情報提供のみを目的としており、特定の銘柄の売買を勧誘・推奨するものではありません。

投資に関する最終的な判断は、必ず読者ご自身の責任と判断で行ってください