1. はじめに:この記事で分かること

本記事では、モリタホールディングス(6455)の中長期投資を検討している個人投資家向けに、直近数年の業績・財務・株価水準を整理し、「自分で投資判断を下すための視点とチェックポイント」をまとめます。

2025年3月期までの決算短信やIR資料、各種データサイトの数字をベースに、

- 売上・利益・マージンがここ数年でどう変化してきたか

- セグメントごとにどこが稼ぎ頭で、どこが成長ドライバーなのか

- ROEや自己資本比率、キャッシュフローから見た財務体質

- 配当・自社株買いの株主還元方針と実績

- 同業他社やTOPIXと比べた現在のバリュエーション

といった点を、一歩踏み込んで解釈していきます。

最終的なスタンスとしては、3〜5年の中長期で「安定配当+ほどほどの成長」を狙う投資対象になりうるかどうか、という問いに対して、自分なりの答えを出せる状態を目指します。

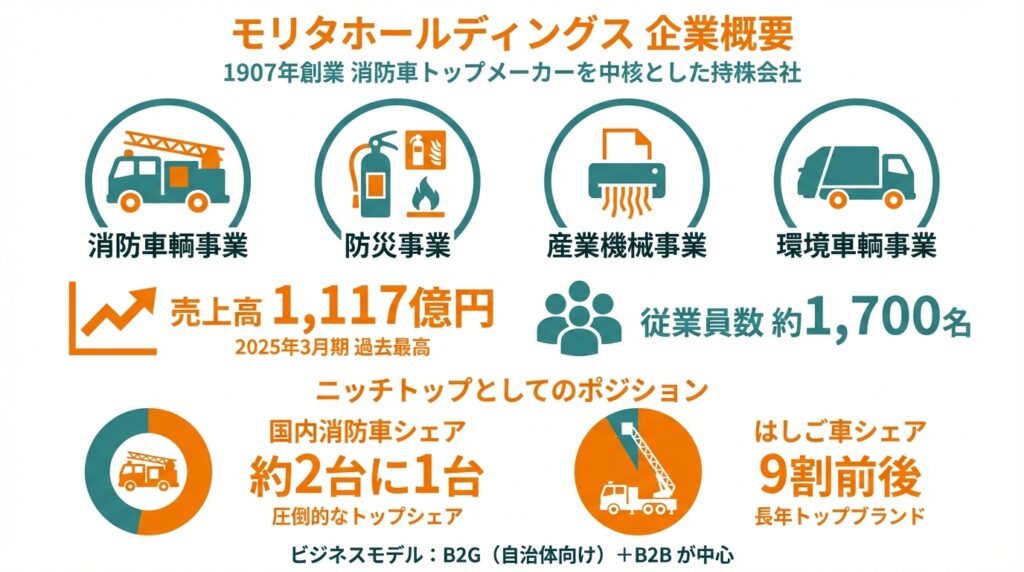

2. 企業概要:何をしている会社か

2-1. 基本情報とビジネスモデル

モリタホールディングスは、1907年創業の消防車トップメーカーを中核とした持株会社です。主要な事業は以下の4つ。

- 消防車輌事業:ポンプ車・はしご車など各種消防車の製造・販売

- 防災事業:消火器、消火設備、各種防災システム

- 産業機械事業:シュレッダーなどの破砕・選別機器、リサイクル関連機械

- 環境車輌事業:ごみ収集車、バキューム車などの環境関連特装車

売上高は2025年3月期で1,117億円(連結売上高111,743百万円)と、直近で過去最高を更新。従業員数は連結で約1,700名です。

2-2. ニッチトップとしてのポジション

- 国内消防車市場で約2台に1台がモリタ製、はしご車ではシェア9割前後とされるなど、国内では圧倒的なトップシェア。

- 消火器や防災設備でも長年トップブランドの一角を占め、消防車以外でも「防災のモリタ」というブランド力があります。

事業構造としては「B2G(自治体向け)+B2B」が中心で、景気循環に左右される一般消費向けビジネスではない点が特徴です。その代わり、自治体予算と防災関連の制度・規制の影響を強く受けます。

3. 業界・競合環境

3-1. 消防・防災市場の特徴

ブリッジレポートによれば、国内の消防車保有台数は約2.5万台で長期的にはほぼ横ばい、年間需要は1,000〜1,200台程度とされています。

ポイントは、

- 新規需要よりも更新需要が中心(老朽化更新サイクル)

- 購入主体は自治体であり、景気よりも財政状況・防災政策の影響が大きい

- 大規模災害や火災事故をきっかけに、安全基準や設備投資が強化されることがある

という性質を持つ点です。

また、環境車輌(ごみ収集車など)も、自治体や委託業者向けの更新需要が基盤であり、こちらも公共投資に連動する色合いが強い市場です。

3-2. 競合:装置・特装車・防災のニッチプレーヤー

直接的な同業としては、

- 極東開発工業(7226):ダンプトラックやごみ収集車など特装車全般

- 帝国繊維(3302):消防ホース、防火衣など防災関連繊維・製品

- 日本ドライケミカル(1909):消火設備・防災設備

といった、いずれも「災害・防災」や「特装車」などニッチ領域のプレーヤーが比較対象になります。

2025年末時点の指標をざっくり見ると:

- 極東開発工業:PER約45倍、PBR約1.1倍、配当利回り約4.5%

- 帝国繊維:PER約20倍、PBR約1.2倍、配当利回り約1.7%

- 日本ドライケミカル:PER約15倍、PBR約1.05倍、配当利回り約1%

と、どこも成長株というより「ディフェンシブ+ニッチ」なバリュエーション帯に位置していることが分かります。

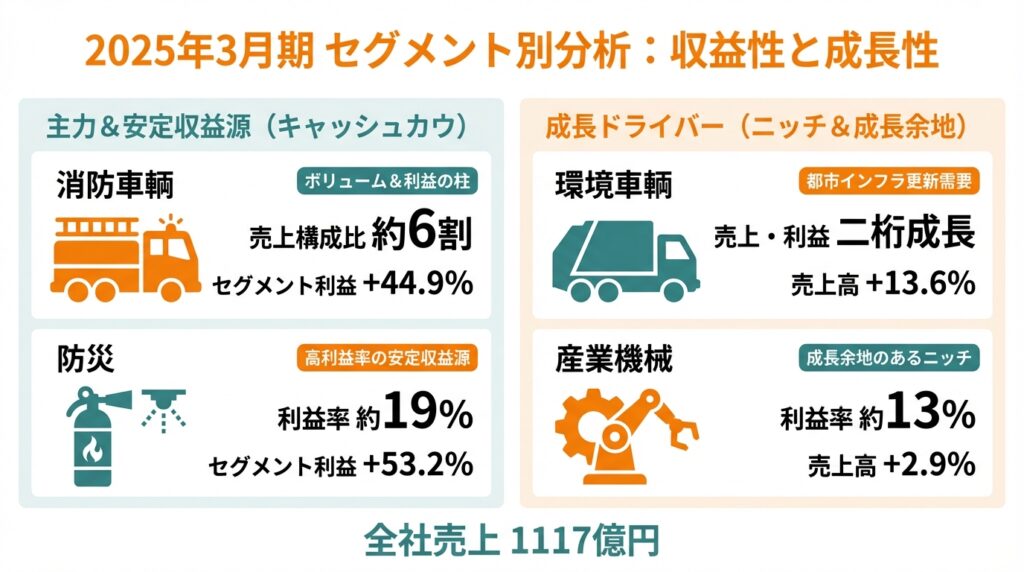

4. セグメント別分析:事業別の収益性・成長性

2025年3月期のセグメント別売上・利益は以下の通りです(カッコ内は前期比)。

- 消防車輌

- 売上高:664億円(+22.1%)

- セグメント利益:68億円(+44.9%)

- 防災

- 売上高:266億円(+12.0%)

- セグメント利益:50億円(+53.2%)

- 産業機械

- 売上高:64億円(+2.9%)

- セグメント利益:8.5億円(+18.9%)

- 環境車輌

- 売上高:123億円(+13.6%)

- セグメント利益:10億円(+37.4%)

全社売上1117億円に対する構成比はざっくり、

- 消防車輌:約6割

- 防災:約4分の1

- 産業機械:約6%

- 環境車輌:1割強

というイメージです。

4-1. 消防車輌:ボリューム&利益の両方を担う柱

- 売上の約6割を占める主力セグメント

- セグメント利益率は約10%と全社平均並み

- 前期はシャシ供給遅延で海外が不調でしたが、2025年期は海外復調+国内受注堅調で売上・利益ともに大きく伸長

受注残からの消化が進んだフェーズであり、供給制約が解消されたことで本来の需要が一気に売上に乗ってきた形と解釈できます。

4-2. 防災:高利益率の「安定収益源」

- 消火器・消火設備などが主体

- 売上比率は約4分の1ですが、利益率は約19%と全社で最も高い

- 消火器の継続的な更新需要、大型消火設備案件の進捗などが寄与

景気敏感度も相対的には低く、高い利益率を持つ“ディフェンシブな柱”になっている点が、中長期投資では重要です。

4-3. 産業機械・環境車輌:成長余地のあるニッチ

- 産業機械:利益率約13%と高水準、売上規模はまだ小さい

- 環境車輌:売上・利益とも二桁成長で、利益率は約8%

環境車輌はごみ収集車などで高いシェアを持ってきた歴史があり、環境規制の強化や都市インフラ更新の流れを取り込めるポジションにあります。

中長期的には、

- 消防+防災が稼ぎ頭(キャッシュカウ)

- 環境車輌+産業機械が成長ドライバー

という構図を意識しておくと、決算を見る際の“どこに目を付けるべきか”が整理しやすくなります。

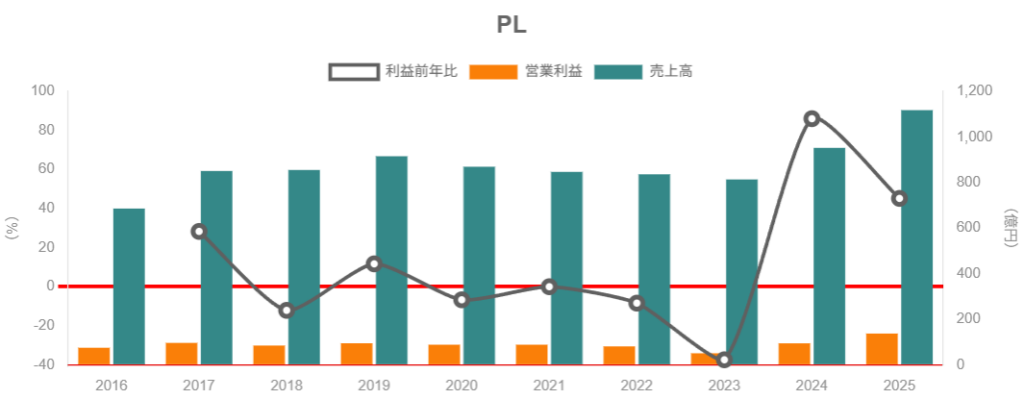

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

直近数年の業績をざっくり整理すると:

- 2019〜2022年3月期

- 売上高:840〜910億円程度で横ばい〜微減

- 営業利益:80〜95億円前後、営業利益率は約9〜11%

- 2023年3月期

- 売上高:813億円(前期比▲2.7%)

- 営業利益:50億円(同▲37%、営業利益率6.3%)

- シャシ供給遅延による生産効率悪化が大きな減益要因

- 2024年3月期

- 売上高:952億円(+17.0%)

- 営業利益:94億円(+86.0%、営業利益率9.9%)

- 2025年3月期

- 売上高:1,117億円(+17.4%)

- 営業利益:137億円(+45.3%、営業利益率12.3%)

ポイントは、

- 2023年に一度マージンが大きく落ち込んだが、その後2年で急回復し過去最高を更新していること

- マージン悪化の主因は需要ではなく「供給制約(シャシ不足)」であり、構造的な競争力悪化ではなかった可能性が高いこと

です。

5-2. マージン改善の要因

2025年期の営業利益率12.3%は、同社が中期経営計画「Morita Reborn 2025」で掲げていた営業利益率12%という目標を達成した水準です。

マージン改善の背景としては、

- シャシ供給問題の収束 → 生産効率の改善

- 消防車輌と防災事業の売上増加によるミックス改善(高付加価値製品の比率上昇)

- 原材料価格高騰への販売価格転嫁が徐々に進んだ可能性

などが挙げられます。今後も営業利益率10%超を維持できるかが、中長期投資家にとっての重要なチェックポイントです。

5-3. 資本効率(ROE・ROA・ざっくりROIC)

決算短信によると、2025年3月期のROEは10.1%(前期6.9%)まで改善しています。

- 営業利益率の改善(9.9% → 12.3%)

- 売上成長に伴う利益ベースの拡大

- 財務レバレッジは低く、自己資本比率67.3%と高水準

を踏まえると、「高レバレッジで無理やりROEを上げた」というより、事業収益性の改善に起因したROE10%と評価できます。

負債が少ないため、ROAやROICベースでも二桁台に乗っていると推計でき、資本効率は日本の中堅メーカーとしてはかなり良好な部類です。

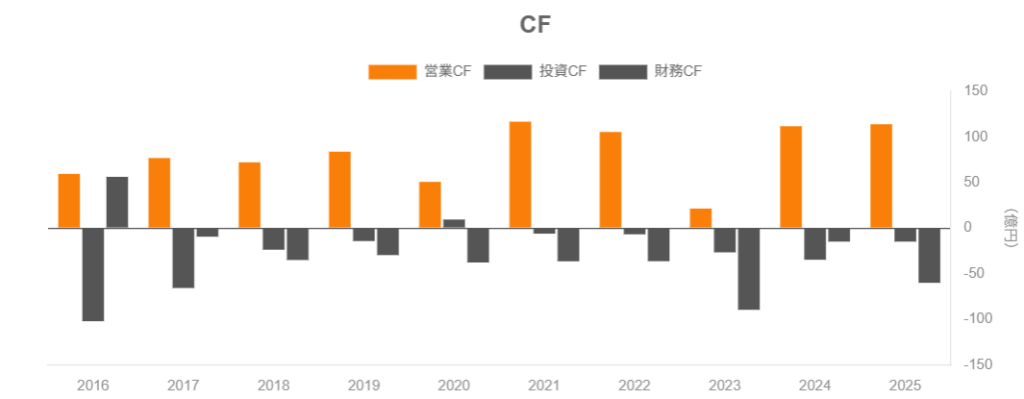

5-4. キャッシュフローと設備投資

2025年3月期のキャッシュフローは、

- 営業CF:113億円(前期111億円)

- 投資CF:▲15億円程度(うち有形固定資産取得が約18億円)

- 財務CF:▲60億円(借入金返済、配当、自社株買いなど)

営業CFから設備投資を引いたフリーキャッシュフローはプラスで、

「本業でしっかりキャッシュを稼ぎつつ、必要な設備投資と株主還元を賄っている」構図が見て取れます。

成長企業としては設備投資規模はやや控えめにも見えますが、消防車や防災設備は巨大な新工場増設が連続するようなビジネスではないため、キャッシュ創出力が株主還元の源泉になっていると捉えるのが自然です。

5-5. 財務健全性:ネットキャッシュ企業

2025年3月期末時点で、

- 総資産:1,433億円

- 純資産:977億円

- 自己資本比率:67.3%(前期64.8%)

- 短期借入金:ゼロ(前期は約14億円)

と、実質的なネットキャッシュ企業です。

現金及び預金は約299億円で、有利子負債が極めて少なく、財務リスクはかなり低い水準と見てよいでしょう。

6. 株主還元政策(配当・自社株買い)

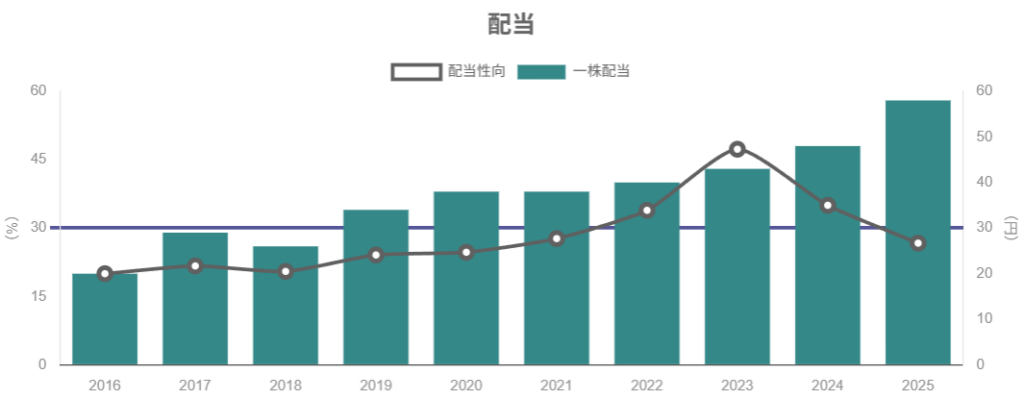

6-1. 配当方針と実績

同社は決算短信で、

- 「安定的な配当の継続及び向上」を基本方針

- 指標としてDOE(株主資本配当率)2.5%以上を目安

と明記しています。

実際の配当推移を見ると:

- 2019年:34円

- 2020年:38円

- 2021年:38円

- 2022年:40円

- 2023年:43円

- 2024年:48円

- 2025年:58円(中間25円+期末33円、配当性向26.7%、DOE 2.7%)

- 2026年会社予想:58円(中間29円+期末29円)

と、減配なくじわじわ増配してきたディフェンシブ配当株と言えます。

6-2. 自社株買い

2025年3月期には、

- 自己株式取得による支出:約21億円

- 自己株式残高:前期の約379億円相当から約578億円相当へ増加(帳簿価額ベース)

となっており、時価総額約1,300億円規模の企業としては毎年1〜2%程度の自社株買いを行っているイメージです。

6-3. トータル・シェアホルダー・リターンの評価

- 配当利回り:約2.1%(2025年末株価ベース、会社予想58円)

- プラス、自社株買い1〜2%程度

とざっくり考えると、株主還元利回りは合計3〜4%程度になります。

中長期投資家にとっては、

- 「高配当株」とまでは言えないものの、

- 成長投資と財務健全性を維持しつつ、そこそこ厚めの還元を継続している優等生

という評価がしっくりきます。

7. バリュエーション(株価水準の評価)

7-1. 現在水準

2025年12月30日時点(株価2,756円)での主要指標は以下の通りです。

- 予想EPS(2026年3月期):222.1円

- PER(予想):約12.4倍

- PBR(実績):約1.19倍

- 配当利回り(予想):約2.1%(58円)

- ROE(実績):10.1%

- 自己資本比率:67.3%

EV/EBITDAで見ると、2025年末時点で約5倍前後とされており、ネットキャッシュ企業であることも踏まえると、キャッシュ創出力に対する評価は比較的落ち着いた水準です。

7-2. 同業他社・TOPIXとの比較

- 極東開発工業:PER約45倍、PBR約1.1倍、利回り約4.5%

- 帝国繊維:PER約20倍、PBR約1.2倍、利回り約1.7%

- 日本ドライケミカル:PER約15倍、PBR約1.05倍、利回り約1%

東証が公表しているデータによると、2025年夏時点のTOPIX(加重平均)の指標は、

- PER:約16.9倍

- PBR:約1.55倍

- 配当利回り:約2.2%

となっています。

これらと比べると、モリタホールディングスは:

- PER:TOPIXより割安(12倍台)

- PBR:TOPIXよりかなり低い1.2倍前後

- 利回り:TOPIX並み(2%台)

という位置づけで、成長が一巡した成熟ディフェンシブ株というより、“ROE10%のニッチトップ”としてはやや割安寄りと評価してよさそうです。

7-3. バリュエーション評価

前提として、

- 営業利益率10〜12%

- ROE10%前後

- 成長率:売上2〜3%、利益は+α(マージン維持前提)

程度が続くと仮定すると、PER12〜14倍・PBR1.2〜1.5倍あたりが「おおむね妥当レンジ」と見ることができます。

- 現状はそのレンジの下寄り〜中央

- ネットキャッシュ+高シェア+高ROEを考えると、若干ディスカウント気味とも解釈可能

一方で、消防・防災という事業特性から、爆発的な成長やPER20倍超の評価が長期的に続くイメージは持ちにくく、「大きく割安なら買い、過度なプレミアムが付けば利益確定を検討」というスタンスが現実的かと思われます。

8. 成長ドライバーと今後の注目ポイント

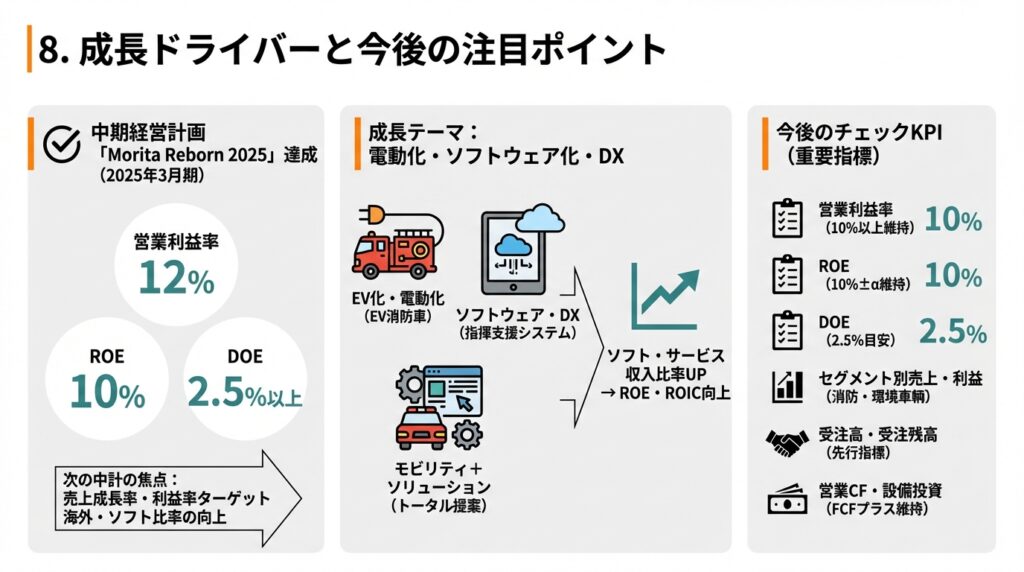

8-1. 中期経営計画「Morita Reborn 2025」

同社は中期計画「Morita Reborn 2025」で、

- グローバルな総合防災ソリューション企業

- 営業利益率12%、ROE10%、DOE2.5%以上

を掲げており、2025年3月期にこれら主要KPIを達成したとしています。

今後は「Reborn 2025」達成後の次の中計において、

- どの程度の売上成長率・利益率を新たなターゲットに設定するか

- 海外展開やソフトウェア・サービス比率をどこまで高めるか

が中長期の評価を左右するポイントになるでしょう。

8-2. 電動化・ソフトウェア化・DX

決算短信では、大阪・関西万博において、

- AIを用いた現場指揮支援システム

- 日本初の実運用EV消防ポンプ自動車

などを出展していることが言及されています。

ここから、同社の成長テーマとしては:

- EV化・電動化:EV消防車、環境車輌の電動化対応

- ソフトウェア・DX:指揮支援システム、消防現場のデジタル化

- モビリティ+ソリューション:車輌+装備+ソフトを組み合わせたトータル提案

といった方向性が見えてきます。

中長期的には、ハード単体売りよりもソフト・サービス収入の比率を高められるかが、ROE・ROICをさらに押し上げるカギになりそうです。

8-3. 今後の決算でチェックしたいKPI

中級者個人投資家としては、四半期・通期決算で以下の指標を追っておくと判断がしやすくなります。

- 売上高・営業利益・営業利益率(10%以上を維持できているか)

- ROE(10%±αを維持できているか)

- セグメント別売上・利益(特に消防車輌+環境車輌の受注状況と売上消化)

- 受注高・受注残高(設備・車輌ビジネスでは受注残が先行指標)

- 営業キャッシュフローと設備投資額(FCFがプラス維持か)

- 配当・自社株買いの規模(DOE 2.5%目安が守られているか)

9. 主なリスク要因

9-1. 自治体予算・景気の影響

消防車・ごみ収集車などの主な需要家は国内外の自治体です。

- 財政悪化や景気後退により更新投資が先送りされるリスク

- 一度需要が止まると、受注残の消化が遅れ、売上・利益の波が大きくなる可能性

がある点は、短期的な業績変動要因として意識しておく必要があります。

9-2. サプライチェーン(シャシ供給)

2023年3月期には、シャシ供給遅延により生産台数減少・粗利率悪化が起き、大幅な減益となりました。

同様の問題は、

- OEM元のトラックメーカーの生産トラブル

- 半導体・部材不足

- 地政学リスク

などによって再発しうるため、「需要はあるが供給ができない」リスクとして頭に入れておく必要があります。

9-3. 技術・競争環境の変化

- EV・自動運転・DXなど、新技術への対応が遅れた場合

- 海外メーカーが高度な消防車輌・防災設備を武器に参入してくる場合

には、現在の高シェア・高マージンが侵食される可能性があります。とはいえ、消防車のような安全規制が厳しい分野は参入障壁も高く、一気に競争環境が崩れるシナリオは限定的と考えられます。

9-4. M&A・海外事業のリスク

過去にはフィンランドの高所放水車メーカー「BRONTO SKYLIFT」を買収するなど、海外展開も進めてきました。

今後もM&Aを通じた成長を志向する場合、

- 買収価格の妥当性

- のれん減損リスク

- 海外での統合・ガバナンスリスク

など、財務面でのリスクも織り込んでおく必要があります。

10. 投資スタンスのまとめ

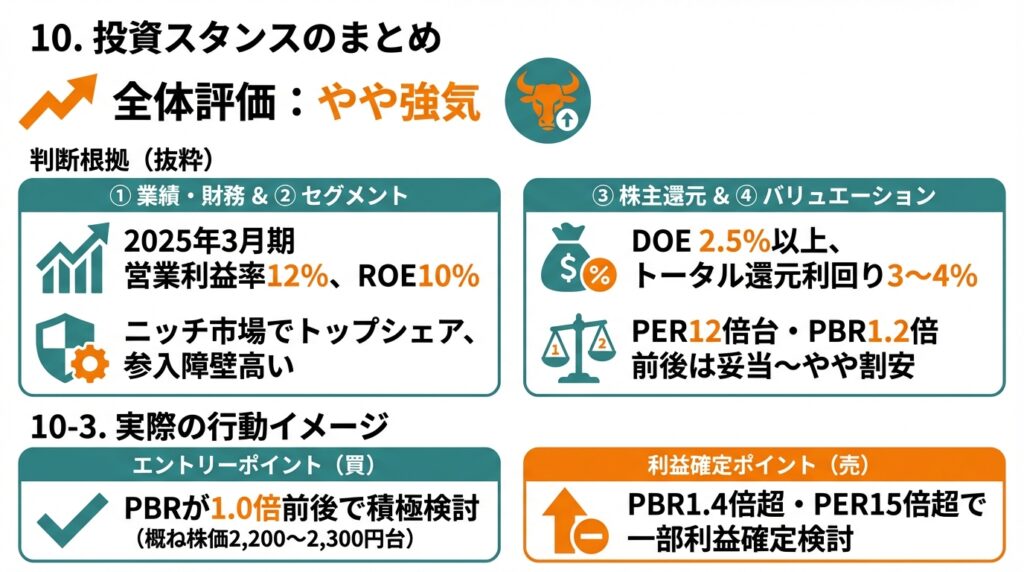

10-1. 全体評価:現状「やや強気」寄り

現時点の数字とバリュエーションを総合すると、

スタンス:やや強気

と考える投資家が多くなりそうな水準です(もちろん最終判断はご自身で)。

10-2. 判断根拠の整理

① 業績・財務

- 2025年3月期に過去最高売上・利益を更新し、営業利益率12%、ROE10%を達成

- ネットキャッシュ・自己資本比率67%と財務は極めて健全

② セグメント構造

- 消防+防災で安定した高収益基盤

- 環境車輌・産業機械が成長余地を持つ

- ニッチ市場でトップシェアを持ち、参入障壁も高い

③ 株主還元

- DOE 2.5%以上を掲げ、2000年代以降ほぼ減配なし

- 近年は自社株買いも活発で、トータル還元利回り3〜4%程度

④ バリュエーション

- PER12倍台・PBR1.2倍前後は、ROE10%のニッチトップとしては妥当〜やや割安

- TOPIXや同業(帝国繊維・日本ドライケミ)と比べても割高感はない

⑤ リスク

- 自治体予算・シャシ供給などによる業績のブレは引き続き要注意

- 成長ストーリーは「爆発的」ではなく、「じわじわ」型

10-3. 実際の行動イメージ

- 基本戦略:長期保有前提でのコア持ち株候補

- エントリーポイントの一例

- PBRが1.0倍前後(概ね株価2,200〜2,300円台イメージ)まで押した局面では積極的に検討

- PBR1.4倍超・PER15倍超まで買われた局面では、他銘柄との相対比較をしつつ一部利益確定を検討

といった“バリュー+クオリティ”の視点での売買が、個人投資家にとって現実的な運用イメージかと思われます。

11. まとめと注意書き

11-1. 要点の再整理(箇条書き)

- モリタホールディングスは、消防車・防災・環境車輌などで高シェアを持つ防災ニッチトップ企業。

- 2025年3月期に売上・各利益が過去最高を更新し、営業利益率12%・ROE10%を達成。

- 財務はネットキャッシュ・自己資本比率67%と極めて健全で、キャッシュリッチ+高収益な中堅メーカー。

- 配当は長年増配基調、自社株買いも行っており、DOE2.5%以上を軸に3〜4%程度の株主還元利回りが期待できる。

- PER12倍台・PBR1.2倍前後という現在の株価水準は、TOPIXや同業と比較しても妥当〜やや割安と評価しうる。

11-2. 注意書き

- 本記事は、公開情報に基づく情報提供のみを目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や見通しは執筆時点のものであり、将来の業績や株価を保証するものではありません。

- 投資に関する最終的な判断は、必ずご自身の責任と判断で行っていただきますようお願いいたします。