1. はじめに:この記事で分かること

本記事では、santec Holdings(サンテックホールディングス、東証スタンダード・6777)を、中長期(3〜5年)での投資候補として検討するために、

- 直近3期(2023〜2025年3月期)および2026年3月期第2四半期までの業績推移

- セグメント別の収益構造(光部品 vs 光測定器)

- 高い営業利益率・ROEを支えるビジネスモデル

- ネットキャッシュを厚く積んだ堅固な財務体質

- 配当・バリュエーション水準(同業・TOPIXとの比較)

といったポイントを整理します。

想定読者は、PER・PBR・ROE・営業利益率などの指標は一通り理解している個人投資家です。

「なぜこの指標を見るのか」「数字からどんなストーリーが読み取れるのか」に重点を置き、最終的にご自身で投資判断を下すための視点を提示することを目的とします。

2. 企業概要:何をしている会社か

2-1. 会社の基本情報

- 社名:santec Holdings株式会社

- 上場市場:東証スタンダード

- 業種:電気機器

- 本社:愛知県小牧市

- 従業員数:連結約350名(2025年3月期末)

光技術をコアとした「フォトニクス」企業で、光通信用部品、光測定器、光イメージング・センシング、ビジネスソリューションの4領域で事業を展開しています。

2-2. 事業セグメントとグループ構成

主な事業セグメントは以下の2つです(決算上の報告セグメント)。

- 光部品関連事業

- 光ファイバ通信向けの

- 光モニタ(光強度監視)

- 光可変アッテネータ(減衰器)

- 光フィルタ(WDMフィルタ)

- LCOS(液晶空間光変調器)を用いた光情報処理向けデバイスなどを提供

- 顧客は通信キャリアではなく、伝送装置メーカーなどのBtoBが中心

- 光ファイバ通信向けの

- 光測定器関連事業

- 光通信用測定器(波長可変光源、光スペクトラムアナライザ、検査測定装置 等)

- 産業用光測定器(半導体用シリコンウエハ検査、各種非破壊検査)

- 医療用光測定器

- 光干渉断層撮影(OCT)技術を用いた眼科向けOCT装置や

- 光学式眼内寸法測定装置(ARGOS®)など

ホールディングス配下には、

- santec AOC(光部品)

- santec LIS(光測定器・光イメージング)

- santec OIS(医療機器)

- santec Japan(国内販売・ソリューション)

といった事業会社があり、持株会社は経営管理・ガバナンスに専念する構造です。

2-3. 収益の柱

- 売上・利益ともに主力は光測定器関連事業

- 光部品は売上構成比で2割程度だが、安定成長&そこそこのマージン

- 「その他」にランサムウェア対策ソフト「AppCheck」などのビジネスソリューションが含まれるが、現状は売上・利益ともに規模は限定的

結論:santecは「光測定器+OCT医療機器」を成長エンジンに、光部品・ソリューションで裾野を広げる高収益ニッチプレーヤーと整理できます。

3. 業界・競合環境

3-1. 市場環境:通信・半導体・医療が3本柱

- 通信・データセンター

- 5G、FTTH、クラウド、そしてAIデータセンター向けのトラフィック増加は長期的な追い風

- 光ファイバ通信の高度化に伴い、高性能な光部品・測定器へのニーズは増加基調

- 半導体・産業計測

- 半導体製造プロセスの微細化・3D化により、非破壊で高精度な検査ニーズが拡大

- santecはシリコンウエハ検査用の光測定装置などでポジションを持つ

- 医療機器(OCT, 眼科領域など)

- OCTは非侵襲で高分解能な断層画像を取得できる技術で、眼科検査を中心に既に標準的な診断ツールとなりつつあります。

- 高齢化・眼疾患の増加、診断の高度化ニーズから堅調な成長が見込まれる領域です。

3-2. 競合環境

- 光通信・測定器分野

- 海外では米Keysight Technologies、EXFO、Yokogawa子会社などが競合

- 国内ではアンリツ(6754)、横河電機(6841)など計測機器メーカーが近いバリューチェーンに位置付けられます。

- 医療用OCT装置

- トプコン、Carl Zeiss Meditecなどのグローバルメーカーと競合

- santecは光源・光学モジュールの強みを活かした装置で存在感

- セキュリティ・ソフトウェア(AppCheck等)

- ランサムウェア対策は競合の多い分野ですが、暗号化プロセス検知に基づくリアルタイムバックアップなど、ニッチながら独自性のあるソリューションを展開。

3-3. 業界構造の中での立ち位置

- 巨大プレーヤーではなく、高付加価値ニッチ領域で世界シェア上位を狙うタイプ

- 通信・半導体・医療という「景気敏感+ディフェンシブ」が混在したポートフォリオで、

- データセンター投資の波

- 半導体サイクル

- 医療需要の安定成長

をバランスよく取り込める構造といえます。

総じて、マクロ環境はボラティリティはあるものの、中長期には追い風が多い業界構造と考えられます。

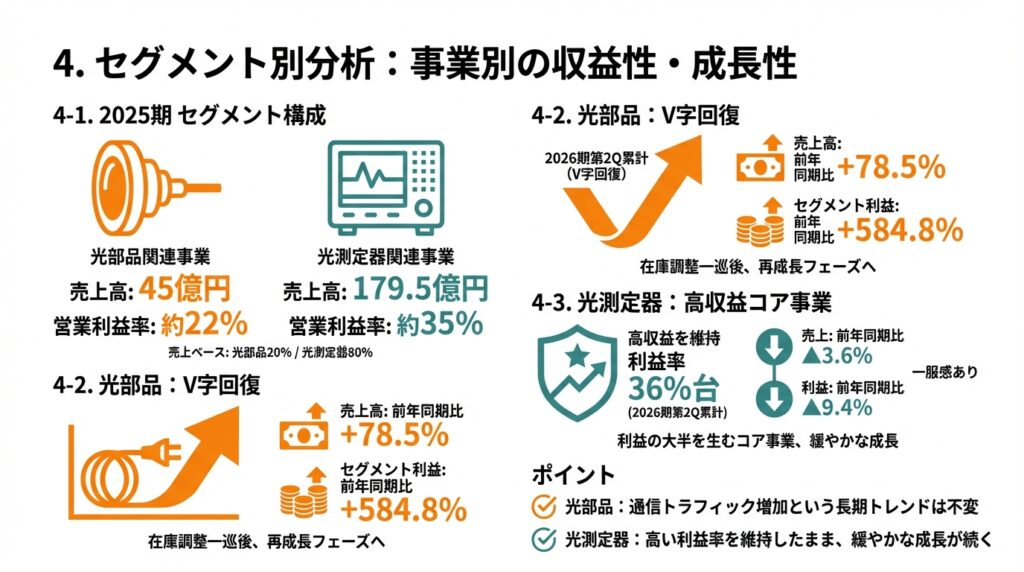

4. セグメント別分析:事業別の収益性・成長性

4-1. 2025年3月期のセグメント構成

2025年3月期(以下、2025期)の売上・セグメント利益は以下の通りです。

- 光部品関連事業

- 売上高:45億円(前期比 +19.3%)

- セグメント利益:9.95億円(+21.0%)

- 営業利益率:約22%

- 光測定器関連事業

- 売上高:179.5億円(+29.1%)

- セグメント利益:62.8億円(+36.9%)

- 営業利益率:約35%

2025期は売上ベースで光部品20%/光測定器80%、セグメント利益率はおおよそ「部品22%・測定器35%」という構造が確認できます。

4-2. 光部品関連事業:回復局面に入った安定成長ドライバー

- 2023〜24年にかけて、顧客側で在庫調整が進み、一時的に需要が弱含みましたが、2025期半ば以降は回復基調。

- 2026年3月期第2四半期(2025年4〜9月)の累計では、

- 売上高:27.1億円(前年同期比 +78.5%)

- セグメント利益:6.98億円(+584.8%)

とV字回復が確認できます。

つまり

- 通信キャリア・データセンター向け投資が一巡すると需給調整が入るものの、トラフィック増加という長期トレンドは不変であり、

- 在庫調整が一巡した後には、売上・利益ともに再成長フェーズに入っていると解釈できます。

4-3. 光測定器関連事業:高収益を生むコア事業

- 通期では売上179.5億円、セグメント利益62.8億円と、santecの利益の大半を生むコア事業。

- 光通信用測定器は、データセンター・通信キャリア向けの投資に連動。

- 産業用測定器は、半導体・工業用途の設備投資サイクルに左右される一方、OCTを活用した非破壊検査など新しい用途も広がりつつあります。

- 医療用測定器(眼科OCT・眼内寸法測定装置)は、代理店側の在庫調整の影響はあったものの、需要自体は底堅く推移。

2026年3月期第2四半期累計では、光測定器の売上は前年同期比▲3.6%、セグメント利益▲9.4%と一服感がありますが、依然として売上9,295百万円・セグメント利益3,370百万円(利益率36%台)と高収益を維持しています。

ポイント

- 光測定器は「成熟+成長」の中間的なステージにあり、

- 通信・半導体向けはサイクル要因で振れやすい

- 医療・産業OCTは比較的安定成長

- 全体としては、高い利益率を維持したまま、緩やかな成長が続く可能性が高いコア事業と捉えられます。

5. 業績・財務分析(連結ベース)

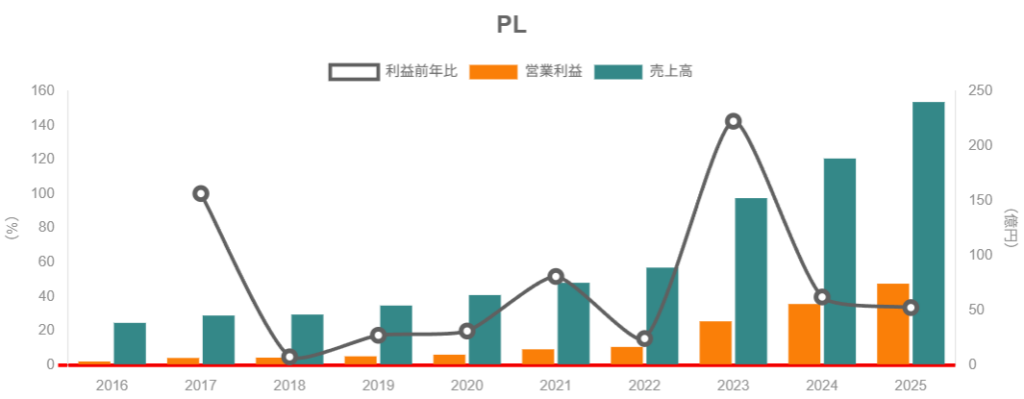

5-1. 売上・利益・マージンの推移

通期業績(連結)は以下の通りです。

- 2023年3月期

- 売上高:152.4億円

- 営業利益:39.8億円

- 営業利益率:約26.1%

- 2024年3月期

- 売上高:188.6億円(前年比 +23.8%)

- 営業利益:55.6億円(+39.7%)

- 営業利益率:約29.5%

- 2025年3月期

- 売上高:240.2億円(+27.3%)

- 営業利益:74.2億円(+33.5%)

- 営業利益率:約30.9%

2023〜2025年の売上CAGR(年平均成長率)は約25%と高水準で、利益率も20%台半ば→30%超へと大きく改善しています。

2026年3月期第2四半期(2025年4〜9月)の累計では、

- 売上高:127.8億円(前年同期比 +6.5%)

- 営業利益:41.2億円(+6.6%)

- 営業利益率:約32%

と、高マージンを維持したまま過去最高水準の売上・利益を更新中です。

つまり

- santecは「売上成長+高利益率」の両立に成功している数少ない中小型株

- 特に2023〜25年は

- 売上成長:需要回復+新規需要(データセンター/OCT等)

- 利益率改善:製品ミックス改善・規模の経済・円安

が同時に効いた「好循環期」とみられます。

5-2. 資本効率(ROE・ROA)

2024〜25年の資本効率は以下の通りです。

- 2024年3月期

- ROE:21.7%

- ROA:14.9%

- 2025年3月期

- ROE:23.6%

- ROA:17.2%

TOPIX全体のROEが概ね9〜10%前後にとどまるとされる中で、santecのROEは20%超の高水準であり、「高収益・高回転・低レバレッジ」の優良企業パターンに位置付けられます。

ROEの高さは、

- 営業利益率30%前後という利益率の高さ

- 総資産に対して売上規模が過度に大きくない=資産回転もそこそこ良好

- レバレッジ(負債依存)は低く、自己資本比率70%超

というバランスから生じており、過度な財務レバレッジに依存しない健全な高ROEと評価できます。

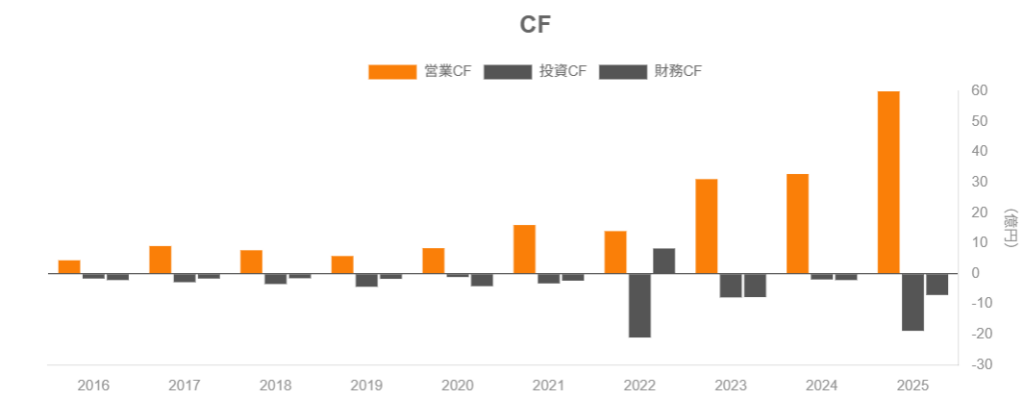

5-3. キャッシュフローと設備投資

過去数年の傾向は以下の通りです。

- 2022年3月期

- 営業CF:14.1億円

- 投資CF:▲21.0億円

- 財務CF:+8.3億円

- 2023年3月期

- 営業CF:31.1億円

- 投資CF:▲7.9億円

- 財務CF:▲7.7億円

- 2024年3月期

- 営業CF:32.8億円

- 投資CF:▲1.9億円

- 財務CF:▲2.1億円

- 2025年3月期

- 営業CF:60.0億円

- 投資CF:▲18.8億円

- 財務CF:▲7.0億円

2025期の投資CFマイナスは、土地取得や設備投資の増加が主因と説明されていますが、それでも営業CFの方が大きく、フリーキャッシュフローは大幅なプラスを維持しています。

ポイント

- 営業CFは一貫してプラス、しかも増加基調

- 設備投資は成長投資をしつつも、フリーCFは黒字

⇒ 「内部資金で成長投資と株主還元を両立できる体質」と評価できます。

5-4. バランスシートと財務健全性

2025年3月期末のバランスシートは以下の通りです(単位:百万円)。

- 総資産:29,527

- 自己資本:21,428

- 自己資本比率:72.6%

- 現預金:12,647

- 有利子負債:1,971

- ネットキャッシュ:10,676

2025年9月末(2026期第2四半期末)時点でも、

- 総資産:31,974

- 自己資本:23,012

- 自己資本比率:72.0%

- 現預金:12,091

- 有利子負債:2,717

- ネットキャッシュ:9,373

と、100億円規模のネットキャッシュを維持しています。

つまり

- 自己資本比率70%超、ネットキャッシュ100億円前後というのは、中小型株としてはかなり強固な財務基盤

- 景気後退や一時的な業績悪化があっても、財務リスクは限定的

- 一方で、「キャッシュが厚すぎる=将来的には株主還元強化圧力の対象」となり得る点も、中長期投資家にとってはポジティブ要因となり得ます。

6. 株主還元政策(配当・自社株買い)

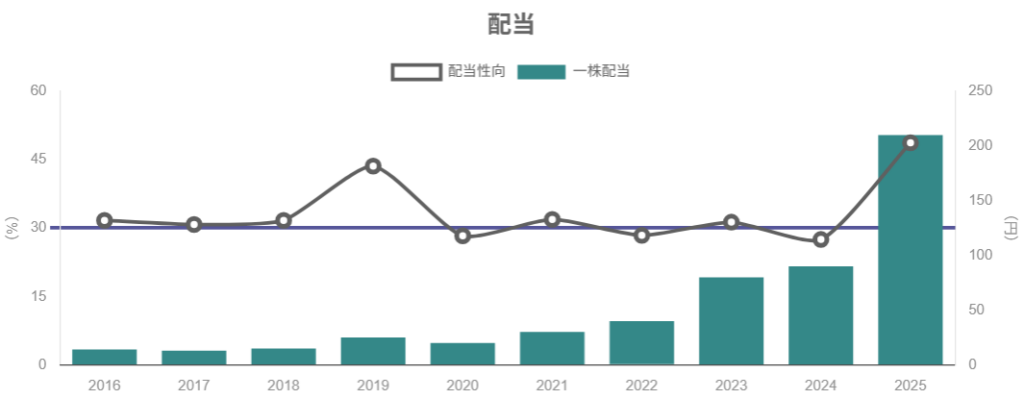

6-1. 配当方針と実績

配当方針としては、「安定配当を基本に、事業展開を勘案して決定」としています。

一株配当の推移は以下の通り。

- 2021/3期:30円

- 2022/3期:40円

- 2023/3期:80円

- 2024/3期:90円

- 2025/3期:210円(中間70円+期末140円)

- 2026/3期(会社予想):150円(中間75円+期末75円)

2025期の210円は、大幅な業績拡大と厚いキャッシュポジションを背景にした「一段ステップアップ的な増配」とみられます。

配当性向は、

- 2025/3期:48.7%

- 2026/3期予想:約37%(EPS 408.15円、配当150円ベース)

と、「配当性向30〜50%程度」を意識した水準にあると解釈できます。

6-2. 自社株買いの状況

- 直近数期の開示やキャッシュフローを眺める限り、大規模な自社株買いは実施していない(あるいは非常に限定的)と考えられます。

- 成長投資(土地取得や設備投資)と増配を優先してきたフェーズといえます。

6-3. 中長期投資家から見た株主還元の評価

- 過去5年で配当は30円→150円(予想)と5倍に増加

- キャッシュポジションも厚く、将来的に

- 安定配当の維持

- 必要に応じた増配

- 自社株買いのオプション

を取れる余地があります。

結論として、現時点では「配当中心・自社株買いは今後の余地」という段階ですが、

キャッシュの厚さとROE水準を考えると、将来の株主還元強化ポテンシャルは高いと見ることもできます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月9日時点(終値8,900円)での主な指標は以下の通りです。

- 株価:8,900円

- 時価総額:約1,064億円

- 1株当たり利益(2026/3期会社予想EPS):408.15円

- 1株当たり純資産(BPS):1,957円前後

- 予想PER:約21.8倍

- PBR:約4.55倍

- 予想配当利回り:約1.7%

過去のPERレンジを見ると、

- 2025/3期:PER 10.9〜21.9倍

- 2026/3期:8.4〜24.2倍(ここまでの実績レンジ)

現在の21〜22倍という水準は、過去レンジの上限〜やや上側に位置しています。

7-2. 同業・TOPIXとの比較

- アンリツ(6754)

- PER:約31.6倍

- PBR:約2.4倍

- 配当利回り:約1.8%

- 横河電機(6841)

- PER:約25.2倍

- PBR:約2.9倍

- 配当利回り:約1.3%

- TOPIX(東証株価指数)

- 12ヶ月先予想PER:おおよそ17.5倍

- PBR:1.68倍(2024年度末時点の目安)

これらと比較すると、

- PER:

- santec:21.8倍(高成長・高ROE・ネットキャッシュ)

- アンリツ・横河:25〜32倍(やや高め)

- TOPIX:17.5倍前後

⇒ 同業計測系よりはやや低め〜同程度、TOPIXよりは明確にプレミアム

- PBR:

- santec:4.55倍(非常に高い)

- アンリツ:2.4倍

- 横河:2.9倍

- TOPIX:1.7倍前後

⇒ 高ROE&高成長を織り込んだ「プレミアムPBR」

7-3. バリュエーションの妥当性

- ROE20%超、営業利益率30%前後、成長率(直近3年CAGR)25%というファンダメンタルズを見ると、

- 予想PER 20倍前後は「高収益グロース寄り銘柄」としては違和感のない水準

- ただし、PBR4.5倍という数値は、

- 「高ROEが長期的に維持される」

- 「余剰キャッシュを株主還元や成長投資に有効活用する」

ことを前提としたプレミアムといえます。

まとめると、現状の株価水準は

- TOPIXや平均的製造業と比べれば「明確に割高」

- 同業の計測機器大手と比べると「PERはやや低めだが、PBRは明確に高い」

- ファンダメンタルズを踏まえると、「おおむね妥当〜やや割高」ゾーン

という評価が妥当と考えられます。

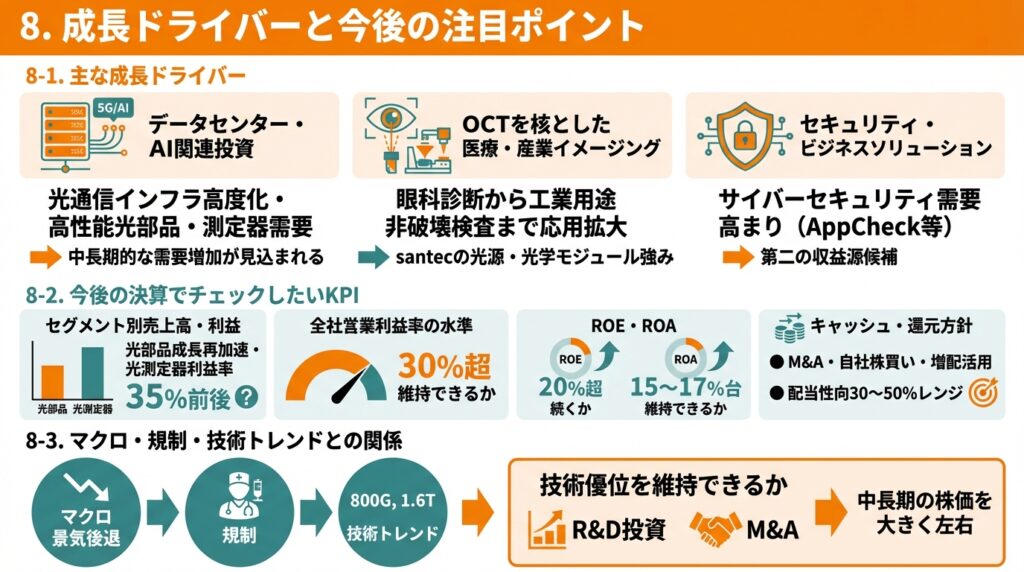

8. 成長ドライバーと今後の注目ポイント

8-1. 主な成長ドライバー

- データセンター・AI関連投資

- 5G・クラウド・AIサーバーの増設に伴い、光通信インフラの高度化が進展

- 高速・高密度の光リンクでは、高性能な光部品と測定器が不可欠

- 光部品の在庫調整一巡後に、再び中長期的な需要増加が見込まれます。

- OCTを核とした医療・産業イメージング

- OCT技術は眼科診断から工業用途の非破壊検査まで応用範囲が広く、

- santecは光源・光学モジュールで強みを持つプレーヤーの一つ。

- セキュリティ・ビジネスソリューション(AppCheck等)

- ランサムウェア対策をはじめとするサイバーセキュリティ需要の高まりを背景に、

- 既存の光技術とは異なる「第二の収益源」候補になり得る領域。

8-2. 今後の決算でチェックしたいKPI

中長期投資家の視点では、少なくとも以下の指標は継続的にウォッチしたいところです。

- セグメント別売上高・利益(光部品/光測定器)

- 光部品の成長が再加速するか

- 光測定器の利益率が35%前後を維持できるか

- 全社営業利益率の水準(30%超維持できるか)

- ROE・ROA

- ROE20%超が続くか

- ROAが15〜17%台を維持できるか

- フリーキャッシュフローと現金残高の推移

- キャッシュが積み上がり続けるのか

- あるいは、M&A・自社株買い・増配等に活用されるのか

- 配当・還元方針のアップデート

- 2025期の大幅増配後、再び増配基調に戻るのか

- 配当性向30〜50%レンジをどの程度コミットしてくるのか

8-3. マクロ・規制・技術トレンドとの関係

- マクロ景気後退:データセンター・半導体投資は一時的に減速し得る

- 規制:医療機器分野では各国の承認・保険償還制度の影響

- 技術トレンド:

- 新しい通信規格(800G, 1.6T など)への対応

- OCT以外のイメージング・センサー技術との競争

これらのトレンドに対し、santecがR&D投資とM&Aを通じて技術優位を維持できるかが、中長期の株価を大きく左右するポイントと考えられます。

9. 主なリスク要因

投資にあたって意識しておくべき主なリスクは以下の通りです。

- サイクルリスク(通信・半導体設備投資)

- データセンター・半導体メーカーの設備投資は、景気や金利、顧客需要により大きく振れます。

- 2023〜24年にかけて在庫調整があったように、今後も急成長の後には一時的な反動減が生じ得ます。

- 顧客集中・地域集中リスク

- 一部の大口顧客や特定地域(例:中国の通信・半導体投資)への依存度が高い場合、

- 政策・規制・地政学的要因により、注文が急減する可能性があります。

- 為替リスク(円高局面)

- 売上の相当部分を海外で稼ぐ輸出企業であり、円高局面では売上・利益とも圧迫要因となります。

- 技術競争・価格競争リスク

- 測定器・光部品分野は、技術進化のスピードが速く、

- もし競合に技術優位を奪われると、高い利益率が維持できなくなる可能性があります。

- 医療機器の規制・責任リスク

- 医療機器は各国の規制が厳しく、

- 製品不具合や安全性問題が発生した場合、大きな損失やレピュテーションリスクとなり得ます。

- キャッシュの使い方に関するガバナンスリスク

- ネットキャッシュが積み上がる一方で、株主還元や成長投資に十分活用されない場合、

- ガバナンス強化圧力(アクティビスト含む)の対象となる可能性もあります。

中長期投資家としては、「どのリスクが顕在化しそうか」を四半期ごとにアップデートしながら、ポジションサイズやエントリーポイントを調整していくイメージが重要です。

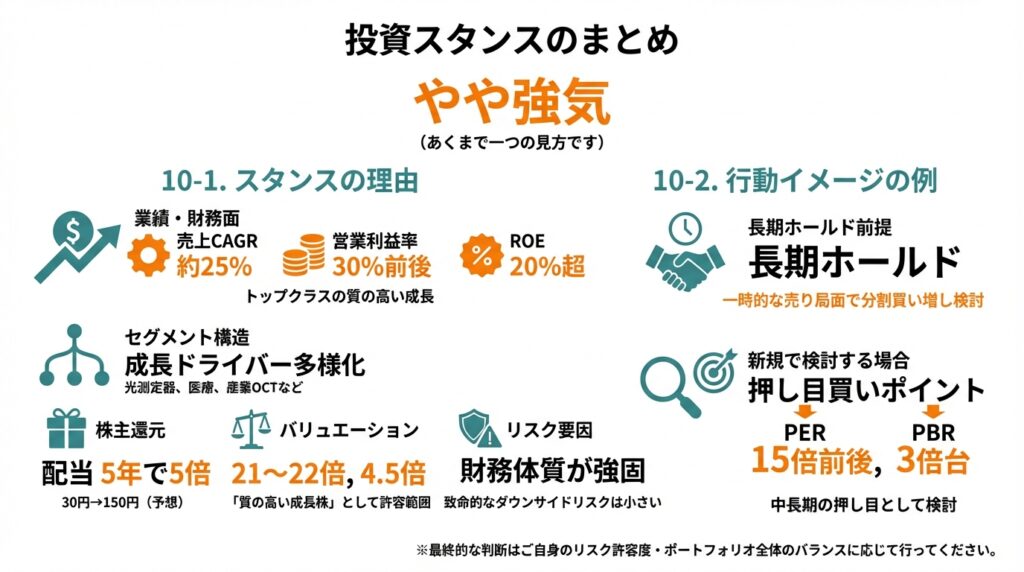

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、個人的なスタンスを「やや強気」と整理します(あくまで一つの見方です)。

10-1. スタンスの理由

- 業績・財務面

- 売上CAGR約25%(2023〜25年)

- 営業利益率30%前後

- ROE20%超、ネットキャッシュ約100億円規模

⇒ 中小型株としてはトップクラスの質の高い成長ストーリー

- セグメント構造

- 光測定器を中核に、光部品・OCT・セキュリティなど複数の成長ドライバー

- 通信・半導体サイクルに依存しつつも、医療や産業OCTでポートフォリオを分散

⇒ 中長期で見れば、需要の源泉が多様化している点はポジティブ

- 株主還元

- 配当は5年で5倍(30円→150円(予想))

- 今後も配当性向30〜50%レンジを意識しつつ、業績とキャッシュ次第で増配余地あり

⇒ 「安定配当+成長」の観点から見ても魅力度は高い

- バリュエーション

- PER 21〜22倍、PBR 4.5倍は、TOPIXや平均的製造業と比べれば割高

- ただし同業の高収益計測メーカーと比較すれば、おおむね妥当〜やや割高水準

⇒ 「質の高い成長株」としては許容範囲だが、エントリーポイントは慎重に選びたい

- リスク要因

- 設備投資サイクル・為替・技術競争・医療規制・キャッシュ活用など、リスクも明確

- ただし財務体質が強固なため、「致命的なダウンサイドリスク」は相対的に小さいと評価できます。

10-2. 行動イメージの例

個人投資家を想定した場合、例えば以下のようなスタンスが考えられます。

- 長期ホールド前提でのコア持ち株候補

- 既に保有している場合:

- 業績・CF・ROEが現水準近辺を維持できている限りは、長期ホールド

- 設備投資サイクル等で一時的に売られた局面では、分割買い増しを検討

- 既に保有している場合:

- 新規で検討する場合

- PERが長期レンジの上限(22〜24倍)を大きく超える局面では新規インは慎重に

- 逆に、業績に大きな変調がないにもかかわらず、

- PER15倍前後

- PBR3倍台

といった水準まで押す場面があれば、中長期の「押し目買いポイント」として検討

もちろん、これはあくまで一つの考え方に過ぎず、最終的な判断はご自身のリスク許容度・ポートフォリオ全体のバランスに応じて行う必要があります。

11. まとめと注意書き

11-1. 要点の再整理

- santec Holdingsは、光測定器・OCT・光部品をコアとする高収益フォトニクス企業

- 2023〜25年にかけて売上CAGR約25%・営業利益率30%超・ROE20%超という、中小型株として非常に優れた業績トラックレコードを持つ。

- バランスシートは自己資本比率70%超・ネットキャッシュ約100億円と、極めて堅固。景気後退時の耐性も高い。

- 配当は5年で大幅増加しており、今後も安定配当+成長投資+将来の還元強化の余地がある。

- 一方で、株価指標はPER21〜22倍・PBR4.5倍と、TOPIXや平均的製造業と比べれば明確に割高ゾーンにあり、エントリーポイントとポジションサイズのコントロールが重要となる。

11-2. 注意書き

- 本記事は、santec Holdingsに関する公開情報(決算短信・有価証券報告書・IR資料・各種金融情報サイト等)をもとに、筆者の理解に基づき整理・解釈したものです。

- 特定の銘柄の売買を推奨するものではありません。

- 将来の業績・株価は、多数の不確実な要因によって大きく変動し得ます。

- 実際の投資判断は、ご自身の責任と判断において行ってください。