1. はじめに:この記事で分かること

本記事は、環境試験器で世界トップシェアを持つエスペック(6859)について、

2021年3月期〜2025年3月期の決算と、2025年度(2026年3月期)第2四半期までの情報を整理し、

中長期(3〜5年)投資を検討する個人投資家向けに

- どんなビジネスで稼いでいるのか

- 業績・財務の「質」はどうか

- 株主還元とバリュエーションは割に合うか

- 生成AI・EV・AI半導体・自動運転・衛星通信など、先端技術トレンドとのつながり

といった視点をまとめるものです。

あくまで「自分で判断するための材料と視点」を提供することが目的であり、

売買を推奨するものではありません。

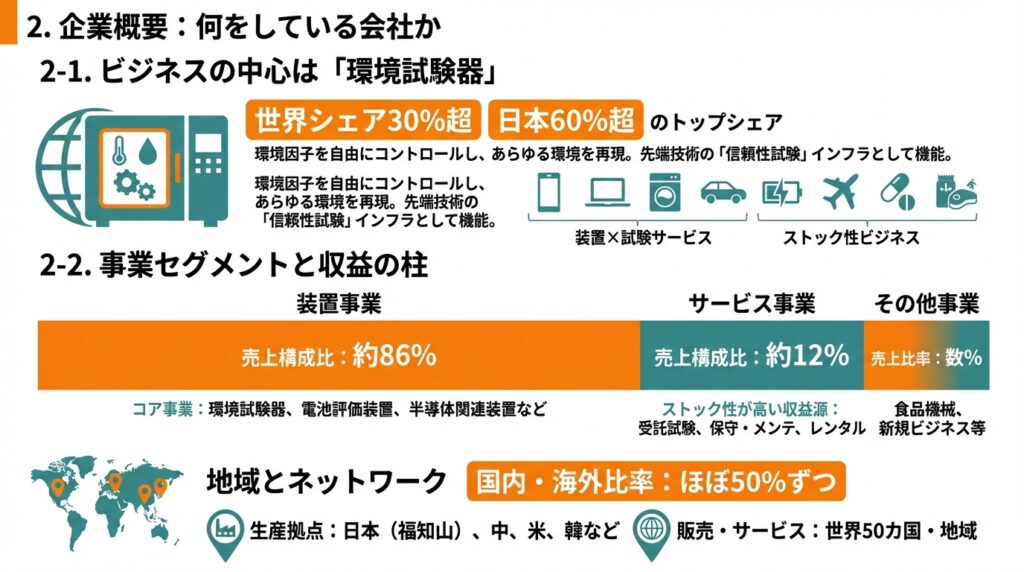

2. 企業概要:何をしている会社か

2-1. ビジネスの中心は「環境試験器」

エスペックは、温度・湿度・圧力・振動・光などの環境因子を自由にコントロールし、

極寒から酷暑まであらゆる環境を再現する「環境試験器」の専業メーカーです。

- 環境試験器分野で 世界シェア30%超、日本60%超のトップシェア

- 製品はスマホ・PC・家電・自動車・バッテリー・航空機・医薬品・食品など、

ほぼあらゆる産業の信頼性試験インフラとして使われる

「先端技術の実用化には必ず信頼性試験が必要」という構造的な需要を取り込んでいる、

“装置×試験サービス”のストック性を持ったビジネスと捉えられます。

2-2. 事業セグメントと収益の柱

セグメントは大きく3つです。

- 装置事業

- 環境試験器、エナジーデバイス(電池)評価装置、半導体関連装置など

- 2024年3月期の売上構成比:約86%、営業利益の大半を稼ぐコア事業

- サービス事業

- 受託試験、装置の保守・メンテナンス、レンタルなど

- 売上構成比は約12%だが、景気変動に比較的強く、ストック性が高い収益源

- その他事業

- 食品機械、環境関連の新規ビジネス等(売上比率は数%)

地域的には、国内と海外がほぼ50%ずつ。

生産拠点は日本(福知山)、中国、米国、韓国などに分散し、

販売・サービスネットワークは世界50カ国・地域に及びます。

3. 業界・競合環境

3-1. 需要ドライバー:EVから生成AI・自動運転へ

エスペックが属する「環境試験・信頼性試験」市場は、

- 社会のデジタル化(5G・IoT・クラウド・AI)

- 脱炭素化・電動化(EV・バッテリー・パワー半導体)

といったトレンドを背景に、長期的には拡大してきました。

2021〜2024年3月期は、特に

EV・バッテリー向け投資が大きな成長ドライバーとなり、

受注・売上ともに過去最高を更新。

一方、2025年度以降について、会社は

「EV・バッテリー向け投資は一段落し減速する可能性がある。

その落ち込みをAI半導体・自動運転・衛星通信分野でカバーする」

と明言しており、ターゲット市場を電動車中心から“先端エレクトロニクス”全般へ拡張する方針です。

3-2. 競合・比較対象の位置づけ

環境試験器ではグローバルニッチトップであり、国内には同業はあるものの

同規模の上場直接競合は少ないため、

バリュエーション比較としては以下のような装置・電子機器企業が参考になります:

- シンフォニアテクノロジー(6507):電動機器・電子機器等

- 直近のPERは20倍台前半、PBRは2〜3倍程度と、成長期待をある程度織り込んだ水準

- アドテック プラズマ テクノロジー(6668):半導体向けプラズマ装置

- PER 10〜11倍、PBR 0.8〜0.9倍、配当利回り1〜2%台

- アルバック(6728):真空・成膜装置

- PER 20倍前後、PBR 1.6〜1.7倍、配当利回り2%前後

また、日本株全体を表すTOPIXの12カ月先予想PERは約16〜17倍、

PBRは1.7倍前後との試算もあります。

エスペックは「環境試験」というニッチ市場のトップ企業であり、

一般的な装置メーカーよりも景気循環の波を受けつつも、構造的な試験需要に支えられたビジネスと考えられます。

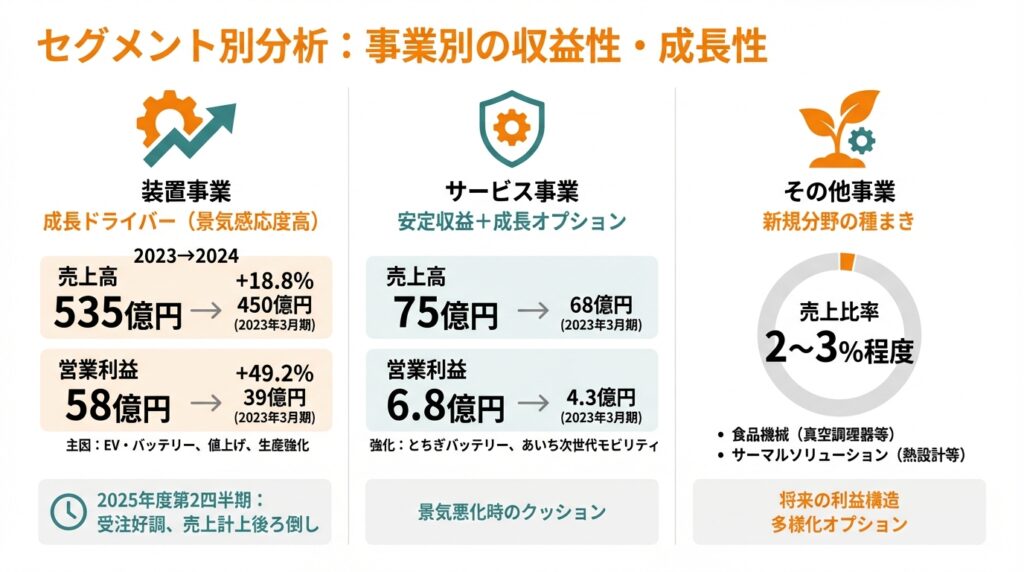

4. セグメント別分析:事業別の収益性・成長性

4-1. 装置事業:成長ドライバーだが景気感応度は高い

2023年3月期 → 2024年3月期の装置事業(環境試験器+エナジーデバイス+半導体関連装置)は、

- 売上高:450億円 → 535億円(+18.8%)

- 営業利益:39億円 → 58億円(+49.2%)

- 営業利益率:約8.7% → 約10.9%

と、売上・利益ともに大きく伸び、マージンも大きく改善しました。

主因は

- EV・バッテリー向けの大型カスタム環境試験器やエナジーデバイス装置の増加

- 製品・サービスの値上げと、生産体制の強化

とされています。

ただし2025年度(2026年3月期)第2四半期までを見ると:

- 半導体関連装置の需要は堅調

- 一方で、EV・バッテリー向け装置は投資の一服により減速

- 大型・長納期案件が増え、受注は過去最高でも売上計上が遅れ、営業利益が減少

という状態で、「受注は好調だが、売上・利益のタイミングが後ろにずれている」局面と理解できます。

4-2. サービス事業:安定収益+成長オプション

サービス事業(受託試験・保守・レンタル等)は、

- 2023年3月期:売上 68億円、営業利益 4.3億円(営業利益率 約6%)

- 2024年3月期:売上 75億円、営業利益 6.8億円(同 約9%)

と、売上・利益ともに着実に伸びています。

- 「とちぎバッテリー安全認証センター」に加え、2025年2月には

EV・次世代モビリティ向けの試験拠点「あいち次世代モビリティ・テストラボ」を開設し、

受託試験ビジネスを強化。

装置販売ほどボラティリティは高くないため、

景気悪化局面でも業績のクッションとなりうるセグメントです。

4-3. その他事業:まだ小さいが新規分野の種まき

その他事業は売上比率2〜3%程度ですが、

- 食品機械(真空調理器など)

- サーマルソリューション(熱設計・CAE関連サービス)

といった、新たな成長ドライバー候補が含まれています。

現時点では投資テーマとしては“おまけ”ですが、

将来の利益構造の多様化につながるオプションとして意識しておく価値があります。

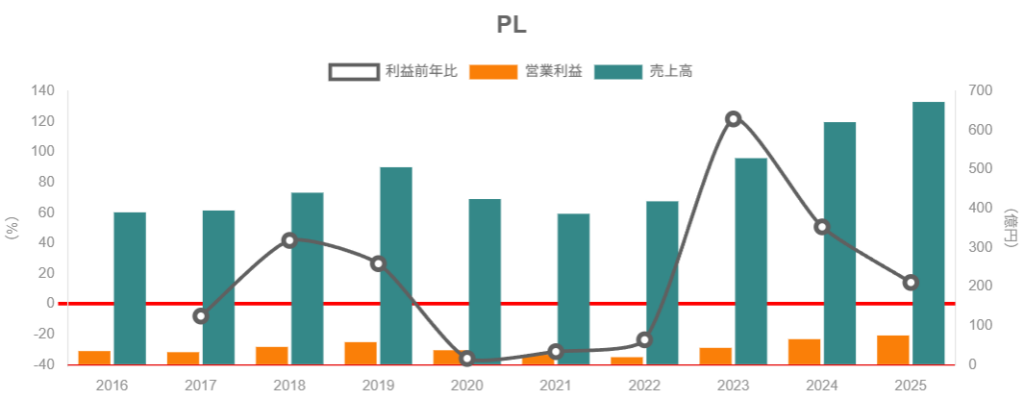

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

2021年3月期〜2025年3月期の業績推移をざっくり整理すると:

- 2021/3期

- 売上高:386億円

- 営業利益:25.7億円

- 営業利益率:約6.7%

- コロナ禍の影響で受注・売上とも減少

- 2022/3期

- 売上高:419億円

- 営業利益:19.7億円(営業利益率 約4.7%)

- 受注は急増したが、部品不足やコスト高で利益率が一時悪化

- 2023/3期

- 売上高:529億円

- 営業利益:43.7億円(同 約8.3%)

- EV・デジタル化投資を背景に過去最高売上・利益を更新

- 2024/3期

- 売上高:621億円

- 営業利益:65.8億円(同 約10.6%)

- 値上げ効果も乗り、マージンが2桁台に乗せる

- 2025/3期

- 売上高:672億円(前期比+8.3%)

- 営業利益:75.3億円(同+14.3%、営業利益率 約11.2%)

- 親会社株主に帰属する当期純利益:60.0億円(同+20.8%)

5年間で

- 売上高:約1.7倍

- 営業利益:約2.9倍

- 営業利益率:6〜7% → 11%台

と、「トップラインの成長+マージンの改善」が同時に進んだ点が重要です。

つまり

→ 単なる一時的なブームではなく、

「値上げ・生産性向上・製品ミックス改善」を通じて収益力そのものを引き上げてきた、

というストーリーが読み取れます。

5-2. 2025年度(2026年3月期)第2四半期の状況

2025年度上期(2026年3月期2Q累計)の実績は:

- 売上高:303億円(前年同期比 -0.5%)

- 営業利益:26.1億円(同 -20.9%、営業利益率 約8.6%)

- EV・バッテリー関連装置は減少

- 一方で、AI半導体や衛星通信関連の試験需要は堅調

- 受注高は過去最高を更新する一方、

「大型・長納期案件が多く売上計上が遅れ、原価率悪化も重なり利益率が低下」

という構図です。

短期的には「売上と利益の伸びが鈍化」している一方で、

受注の積み上がりは続いているため、

- 2026年度以降の売上・利益にどの程度反映されるか

- 原価改善により再び2ケタ台の営業利益率に戻せるか

が、決算を見る際のチェックポイントになります。

5-3. 資本効率(ROEなど)

ROEの推移は:

- 2023/3期:7.2%

- 2024/3期:10.0%

- 2025/3期:約11%(実績ROE 10.97%)

中期経営計画「PROGRESSIVE PLUS 2027」では

ROE12%以上を中計ターゲットとして掲げており、

現時点でかなり近い水準まで来ています。

特に、

- 営業利益率:11%台

- 総資産回転率:1倍弱

- レバレッジ(自己資本比率約75%)

というバランスから見ると、

「借入に頼らず、ビジネスそのものの収益力でROEを引き上げている」構造になっている点は、

中長期投資家にとってプラス材料と考えられます。

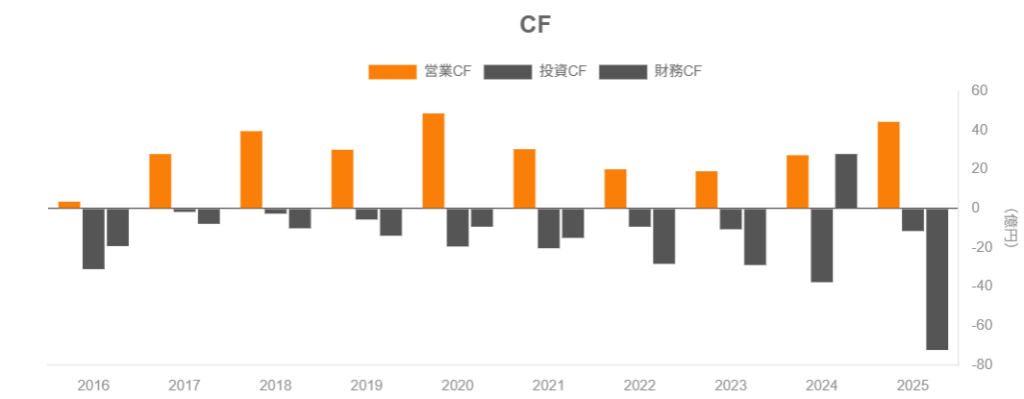

5-4. キャッシュフローと投資

直近2期のキャッシュフローは:

- 2024/3期

- 営業CF:+27.4億円

- 投資CF:-37.8億円

- フリーCF(営業+投資):約 -10億円

- 生産設備増強など成長投資が嵩んだ年

- 2025/3期

- 営業CF:+44.5億円

- 投資CF:-11.5億円

- フリーCF:約 +33億円

- 成長投資は続けつつ、借入返済・自社株買い・配当に回す余力を確保

中計では3年間で約95億円の成長投資を計画しつつ、

同時に株主還元も強化する方針です。

5-5. 財務健全性

2025年3月期末および2025年度2Q時点の財務状態は:

- 自己資本比率:約75%

- 現金および預金:2025/3期末で約127億円 → 2025年度2Q末で約174億円

- 有利子負債(短期+長期):2025年度2Q末で約7億円弱

→ 実質的には、100億円超のネットキャッシュ企業と見てよさそうです。

借金に依存せずに成長投資と株主還元を行えるバランスシートであり、

景気後退期にも耐性が高い点は、中長期投資の安心材料と言えます。

6. 株主還元政策(配当・自社株買い)

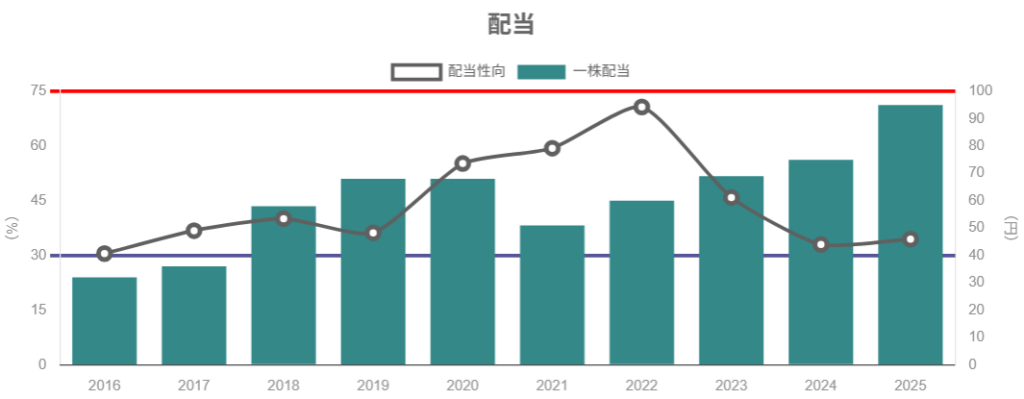

6-1. 配当方針と実績

エスペックは上場以来、無配の年が一度もないことを明示しており、

配当の「継続性」を重視するスタンスです。

連結配当性向の推移(2021/3〜2025/3):

- 1株配当:51 → 60 → 69 → 75 → 95円

- 配当性向:59.4% → 70.7% → 45.9% → 33.0% → 34.5%

さらに2025年5月に配当方針を改定し:

- 目標配当性向を「30%以上 → 40%以上」に引き上げ

- 2025〜2027年度の中計期間は

「3年間累計で総還元性向50%以上、減配は行わない」と宣言

2025年度(2026年3月期)の会社予想配当は年間115円で、

現在の株価水準(後述、約3,300円台前半)から見ると

予想配当利回りは約3.4〜3.5%となっています。

6-2. 自社株買い

2025年11月には、

- 取得株数上限:90万株(発行済株式数の約4.05%)

- 取得総額上限:35億円

- 取得期間:2025年11月14日〜2026年7月31日

という規模の自社株買いを決議。

2025年12月末時点で、すでに約22万株・約7.3億円の取得が進んでおり、

今後も機動的に買い進める方針が示されています。

また、自己株式の消却に関する基本方針も同時に策定しており、

「配当+自社株買い+消却」を組み合わせたトータル還元を継続する姿勢がうかがえます。

中長期投資家の視点では、

- ネットキャッシュ体質

- ROE12%以上を目標とする中計

- 総還元性向50%以上・減配なし宣言

を踏まえると、

「利益成長に応じて配当・自社株買いがじわじわ増える可能性が高い銘柄」と評価しやすいと考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2026年1月9日時点の参考指標:

- 株価:3,300円台前半

- 時価総額:約791億円

- 予想1株配当:115円(2026/3期会社予想)

- 予想PER:約12.6倍

- 実績PBR:約1.26倍

- 予想配当利回り:約3.45%

- 実績ROE:約11.0%

- 自己資本比率:約74.7%

7-2. 過去レンジ・市場平均・同業比較

過去5期のPER・PBRレンジ(期末ベース)は:

- PER:8.7〜23.2倍

- PBR:0.94〜1.26倍

現在のPER約12.6倍は、自社過去レンジの中腹〜やや下、

PBR1.26倍は過去5年で見ると上限付近です。

市場平均との比較では:

- TOPIX(予想PER約16〜17倍、PBR約1.7倍)

- エスペック:PER約12.6倍、PBR約1.26倍、配当利回り約3.5%

→ 成長率と収益力を考えると、やや割安〜おおむね妥当という評価が妥当そうです。

同業近似の装置メーカーと比べると:

- シンフォニアテクノロジー:PER20倍台前半、PBR2〜3倍

- アドテック プラズマ:PER10〜11倍、PBR0.8〜0.9倍

- アルバック:PER20倍前後、PBR1.6〜1.7倍

エスペックは

- 高収益・ネットキャッシュ・安定配当+自社株買い

- ただしニッチ市場&受注変動のボラティリティ

という特性を踏まえると、

現状のPER12〜13倍・PBR1.2〜1.3倍・利回り3.5%前後は、

- 「急成長株」ではなく

- 「安定高収益+高還元のニッチトップ」

としては “やや割安寄りの中立水準” と整理できます。

8. 成長ドライバーと今後の注目ポイント

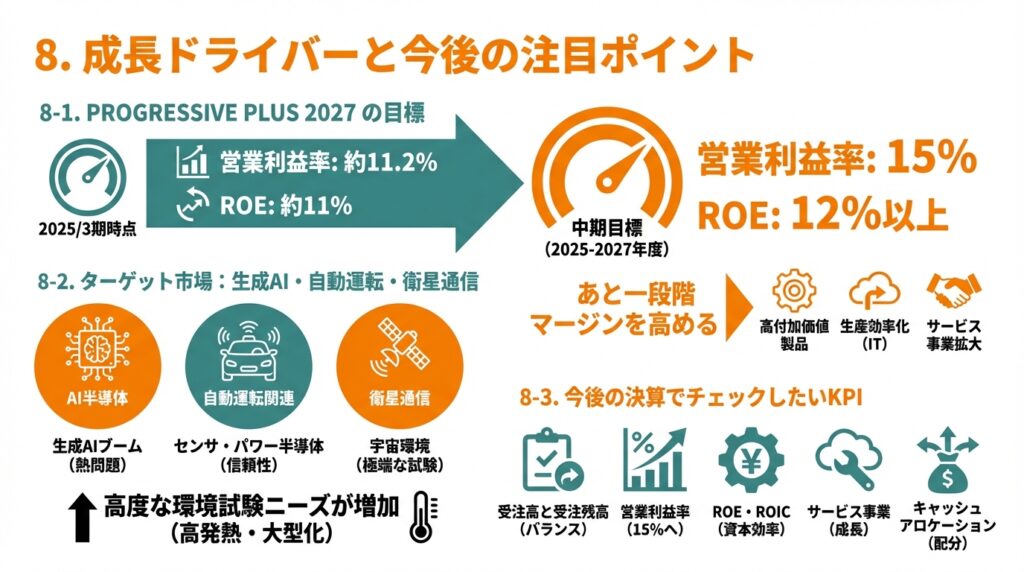

8-1. PROGRESSIVE PLUS 2027 の目標

中期経営計画「PROGRESSIVE PLUS 2027」(2025〜2027年度)の財務目標は:

- 営業利益率:15%

- ROE:12%以上

2025/3期時点で

- 営業利益率:約11.2%

- ROE:約11%

まで来ており、

「あと一段階マージンを高める」ことが中計の主眼になっています。

達成シナリオとしては:

- 高付加価値のカスタム環境試験器・大型試験設備の比率を高める

- IT・デジタル技術を活用した生産効率化(福知山工場の刷新等)

- サービス事業の収益拡大(受託試験・リモート保守・サブスク型サービス等)

といった施策が挙げられています。

8-2. ターゲット市場:生成AI・自動運転・衛星通信

中計では、EV・バッテリー向け投資の減速を前提に、

- AI半導体

- 自動運転関連(センサ・ECU・パワー半導体等)

- 衛星通信

を重点ターゲットと明示しています。

これらの分野では

- 高発熱・高電力密度

- 急速な温度変化

- 大型モジュールの信頼性評価

など、高度な環境試験ニーズが増えていることが「個人投資家向けページ」でも詳しく説明されています。

投資テーマとしてのポイント

- 生成AIブーム → データセンター・AI半導体・高速通信機器の熱問題

- 自動運転・EV → 車載センサ・パワー半導体・バッテリーの安全性・信頼性

- 衛星通信 → 宇宙環境を模した極端な温度・真空・振動の試験

こうした分野では、製品が高価で致命的な不具合が許されないため、

試験コストをケチりにくいという構造的特徴があります。

8-3. 今後の決算でチェックしたいKPI

中長期投資家として、決算ごとにチェックしたい指標は:

- 受注高と受注残高

- 特に装置事業のEV・バッテリー vs AI半導体・衛星通信向けのバランス

- 営業利益率と粗利率

- 長納期案件の増加で一時的に悪化しているが、

中計目標15%に向けてどこまで回復するか

- 長納期案件の増加で一時的に悪化しているが、

- ROE・ROIC

- ネットキャッシュを維持しつつ、どこまで資本効率を高められるか

- サービス事業の売上・利益

- 受託試験ラボ・リモートサービスの伸び具合

- キャッシュフローとキャッシュアロケーション

- 設備投資・研究開発・配当・自社株買いへの配分バランス

9. 主なリスク要因

9-1. EV・バッテリー投資サイクルの鈍化

会社自身が「EV・バッテリー投資は一段落し減速する」と想定しているように、

ここ数年を支えてきた成長ドライバーの一部が鈍化するリスクがあります。

- EV普及ペースが想定以上に鈍化

- バッテリー投資の計画延期・凍結

が起きた場合、装置事業の受注が一時的にブレーキを踏まれる可能性があります。

9-2. 大型案件偏重・長納期化によるボラティリティ

2025年度2Qでは、

- 受注高は過去最高

- しかし大型案件・長納期案件が多く、売上・利益の計上が後ろ倒し

となり、営業利益が前年同期比で2割減となりました。

環境試験器は1台数千万円〜数億円規模の大型案件も多く、

- 受注/売上/利益が四半期単位でブレやすい

- 一見すると「業績悪化」に見える決算が、実は案件のタイミング要因というケースもあり得る

ため、単四半期の数字だけで過度に悲観・楽観しないことが大切です。

9-3. 為替・マクロ環境

海外売上比率は約52%。円高に振れると、

- 海外売上の円換算額が目減り

- 為替感応度(1円の円高・円安で売上・利益がどれだけ動くか)も開示されており、

年度の想定レートとのギャップは注視が必要です。

また、設備投資関連のビジネスである以上、

世界的な景気悪化や企業の設備投資抑制局面では、

受注の鈍化・案件延期が業績に影響し得ます。

9-4. 技術競争・新規プレーヤー

環境試験の技術自体は成熟産業の側面もありますが、

- EV・自動運転・AI半導体・宇宙など、新しい領域での試験ニーズ

- デジタル化・遠隔監視・シミュレーション(CAE)との連携

といった新たな要求に対応するには、

継続的な研究開発と製品強化が必要です。

競合や代替手段(シミュレーションの高度化など)に技術優位を追い抜かれるリスクも、

長期では意識しておきたいポイントです。

10. 投資スタンスのまとめ

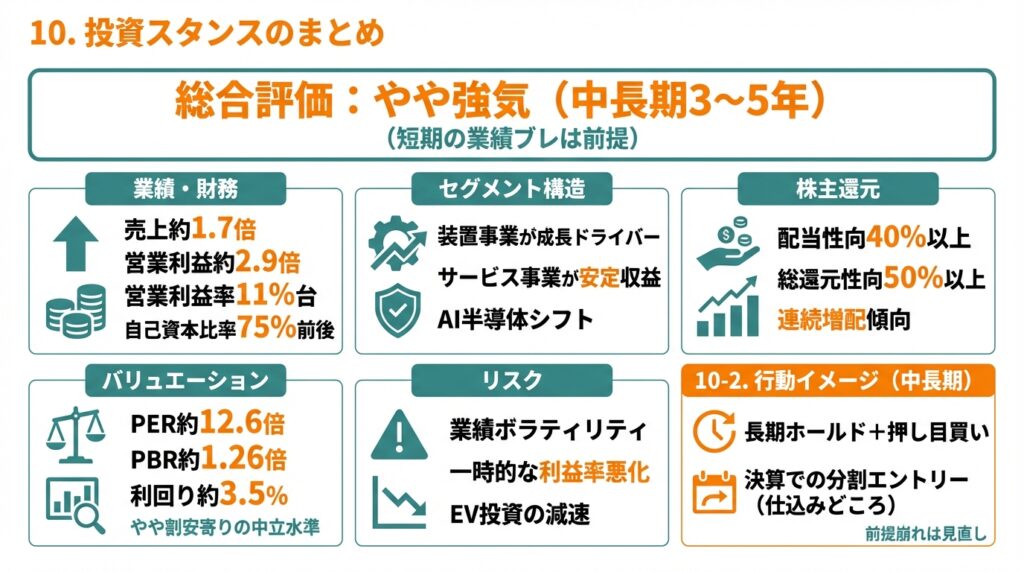

10-1. 総合評価:現時点では「やや強気〜中立寄り」

3〜5年の中長期スタンスで見ると、個人的な整理としては

スタンス:やや強気(ただし短期の業績ブレは前提条件)

と考える余地がある銘柄です。

理由を5つの観点でまとめると:

- 業績・財務

- 2021〜2025/3期で売上約1.7倍、営業利益約2.9倍、営業利益率11%台に改善

- ネットキャッシュ・自己資本比率75%前後と財務は極めて健全

- セグメント構造

- 装置事業が成長ドライバー、サービス事業が安定収益のクッション

- EV偏重からAI半導体・自動運転・衛星通信へのシフトを進めており、

「先端技術の品質保証インフラ」という長期テーマに乗る構造

- 株主還元

- 上場以来無配なし、連続増配傾向

- 配当性向40%以上&総還元性向50%以上を掲げ、

自社株買い+消却も組み合わせる還元ポリシー

- バリュエーション

- PER約12.6倍・PBR約1.26倍・利回り約3.5%

- TOPIXや他の装置メーカーと比べて、

「高収益・高還元・ネットキャッシュ」を考えるとやや割安寄りの中立水準

- リスク

- EV・バッテリー投資の減速、長納期案件による業績ボラティリティ、為替変動など

- 特に2025年度2Qのように、一時的な利益率悪化が今後も起こり得る点は要注意

10-2. 行動イメージの一例

あくまでイメージですが、中長期スタンスとしては:

- 基本は長期ホールド+押し目買い

- 中計の進捗(営業利益率・ROEの推移)と受注動向を見ながら継続保有

- 決算で短期的に売られた局面での分割エントリー

- 受注が堅調なのに売上・利益がタイミング要因で落ち込んだ決算は、

中長期投資家にとって「仕込みどころ」になりやすい

- 受注が堅調なのに売上・利益がタイミング要因で落ち込んだ決算は、

- 業績・中計の前提が崩れた場合は見直し

- 営業利益率・ROEが明確に鈍化し、中計目標15%・12%が達成困難なシナリオが見えた場合は、改めて投資ストーリーを再検証

といった運用イメージが考えられます。

11. まとめと注意書き

最後に、本記事のポイントを簡単に整理します。

- エスペックは環境試験器で世界トップシェアを持つグローバルニッチトップ企業であり、

2021〜2025/3期にかけて売上・利益・マージンを大きく伸ばしてきた。 - EV・バッテリー投資に支えられた成長フェーズから、

今後は生成AI・AI半導体・自動運転・衛星通信など先端技術分野の信頼性試験が新たな成長ドライバーになるというのが会社の基本シナリオ。 - ネットキャッシュ・自己資本比率75%前後と財務は極めて健全で、

配当性向40%以上・総還元性向50%以上・減配なしという株主還元方針の強化も中長期投資家にとっては追い風。 - 一方で、EV投資の減速や大型案件の長納期化により、

四半期ごとの売上・利益はブレやすいため、受注・中計の進捗・マージンのトレンドをセットで見る必要がある。 - 現在のバリュエーション(PER12〜13倍・PBR1.2〜1.3倍・利回り約3.5%)は、

高収益・高還元・ネットキャッシュという質を考えると、

「やや割安寄りの中立水準」と解釈する余地がある。

本記事は公開情報をもとに作成したものであり、

特定銘柄の売買を推奨するものではありません。

実際の投資判断は、読者ご自身の判断と責任で行っていただくようお願いいたします。