1. はじめに:この記事で分かること

本記事では、カーブスホールディングス(7085)への中長期投資(3〜5年)を検討している個人投資家向けに、直近数年の業績・財務・株価水準を整理しながら、どこをチェックすれば自分で投資判断ができるのかという視点をまとめていきます。

ポイントは大きく3つです。

- コロナショック後の会員数・店舗数の回復と、それに伴う売上・利益・マージンの改善

- フランチャイズ中心のビジネスモデルによる高いROE・豊富なフリーキャッシュフロー

- それに対して現在のPER・PBR・配当利回りが割高か割安か、同業他社やTOPIXと比較した位置付け

「女性だけの30分健康フィットネス カーブス」というややニッチな事業に集中している会社なので、まずはビジネスの構造と成長ドライバーを押さえ、そのうえで数字をどう解釈するかを一緒に見ていきます。

2. 企業概要:何をしている会社か

2-1. 事業内容とビジネスモデル

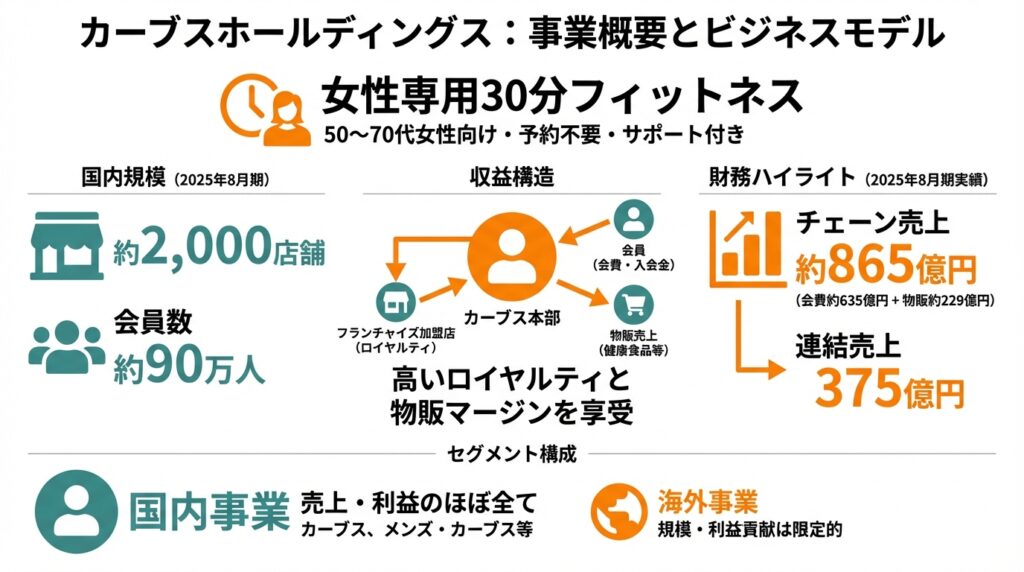

カーブスホールディングスは、女性専用フィットネスクラブ「カーブス」を中心としたヘルスケア事業を展開する持株会社です。日本国内約2,000店舗・会員数約90万人規模のチェーンとなっており、50〜70代女性をメインターゲットに「1回30分」「予約不要」「サポート付き」という手軽さが特徴です。

主な収益源は以下の通りです。

- フランチャイズ加盟店からのロイヤルティ・システム料

- 加盟店チェーン全体の会費・入会金を原資とした収益(ロイヤルティ率は非開示)

- 会員向け健康食品・プロテイン・サプリ等の物販売上

- 海外「Curves」ブランドのライセンス収入(Curves International)

特に国内カーブス事業のチェーン売上(加盟店を含む会費・入会金・物販売上)は、2025年8月期実績で約865億円、そのうち会費・入会金約635億円、物販約229億円と開示されています。

同社連結売上は375億円なので、カーブス本部としては「高いロイヤルティと物販マージンを享受するフランチャイズ本部ビジネス」と言えます。

2-2. セグメント構成(ざっくりイメージ)

有価証券報告書・決算短信上の報告セグメントはざっくり以下です。

- 国内事業:

- 「女性だけの30分健康フィットネス カーブス」

- 「メンズ・カーブス」

- 新ブランド「ピント・アップ」「からだ動き回復センター」等

- 海外事業:

- Curves Internationalを通じた海外FC・ライセンス事業

売上・利益のほぼ全てが国内事業由来であり、海外事業は規模も利益貢献も限定的です。投資判断上は、国内カーブス事業が“ほぼ全て”と考えて差し支えない水準です。

3. 業界・競合環境

3-1. 日本のフィットネス市場のトレンド

同社の資料によれば、日本のフィットネスクラブ市場はコロナ禍で大きく落ち込み、2020〜2023年にかけて2019年比で▲20%前後の水準にとどまり、2024年時点でも完全には戻っていないとされています。

一方で、日本の人口構造を見ると50〜79歳人口は約5,000万人に達し、団塊世代・団塊ジュニア世代が高齢化していく中で、

- 介護予防・フレイル予防

- 生活習慣病予防

- ロコモ対策

といった「健康寿命の延伸」に関わる市場は中長期的に拡大が見込まれると同社は位置付けています。

つまり、短期的にはコロナ影響からの回復フェーズですが、長期的には高齢化を追い風にしたストック型ヘルスケア市場という構図です。

3-2. 競合とのポジショニング

同業としてよく比較されるのは、

- RIZAPグループ(2928):パーソナルトレーニングと健康食品中心。足元の指標はPER約60倍、PBR約2.3倍、配当利回り0.3%程度。

- Fast Fitness Japan(7092):24時間ジム「エニタイムフィットネス」を展開。PER約21倍、PBR約3.1倍、配当利回り0.9%前後。

に対して、カーブスは

- ターゲット:主に中高年女性

- サービス:短時間・低負荷・サポート付き

- 来店頻度:高い(週2〜3回を想定)

というポジションで、“運動が苦手な層”向けの健康維持インフラとして差別化を図っています。価格帯も一般的なジムより低めで、健康保険適用外の「予防領域」で手軽に通えるサービスという位置付けです。

競合と比較すると、

- 高成長ハイリスクなRIZAP

- 若年層〜ビジネスパーソン中心の24hジム(Fast Fitness)

に対し、カーブスは“シニア女性向けストック型ビジネス”として、景気変動の影響が相対的に小さい構造と考えられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. 国内カーブス事業(コア事業)

国内カーブスチェーンの状況(2025年8月期)は以下の通りです。

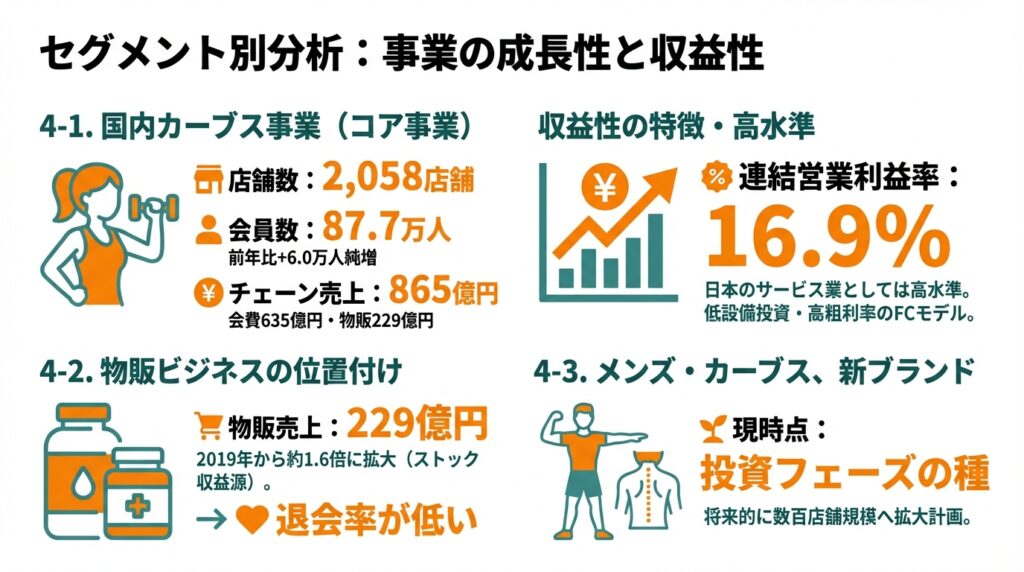

- 店舗数:2,058店舗

- 会員数:87.7万人

- チェーン売上:865億円

- 会費・入会金:635億円

- 会員向け物販:229億円

2024年8月末の会員数81.7万人から、1年間で約6.0万人純増(既存店+新店)しており、会員数は着実に増加しています。

収益性の特徴

- 本体はフランチャイズ本部としてロイヤルティを受け取るモデル

- 店舗投資は加盟店側が負担するため、同社側の設備投資は軽く、営業利益率が高い

- 会費に加え、プロテインやサプリなどの物販が増えるほど、粗利率が上がる構造

2025年8月期の連結営業利益率は16.9%と、日本のサービス業としては高水準です。

4-2. 物販ビジネスの位置付け

会員向け物販売上は、2019年から2025年で約1.6倍(約145億円→229億円)まで拡大したとされています。

- 定期購入型の商品(プロテイン、ヘルシービューティ等)が中心

- 退会率が低く、LTV(顧客生涯価値)を押し上げる役割

- 直営店の1店舗あたり物販売上はFC店より高く、FC店側の伸びしろが大きいと分析

既存会員基盤の上に乗るストック性の高い収益源であり、「既存店成長=物販拡大」が今後の主要ドライバーと位置付けられています。

4-3. メンズ・カーブス、新ブランド

- 「メンズ・カーブス」:男性向け30分フィットネス

- 「ピント・アップ」「からだ動き回復センター」:姿勢改善・身体機能改善にフォーカスした新ブランド

いずれもまだ店舗数は小さく、売上・利益への寄与は限定的ですが、2030〜2035年にかけて数百店舗規模まで拡大する計画が示されています。

現時点では「投資フェーズの種」であり、コアビジネスである女性カーブスが中長期の業績を左右すると考えるのが現実的です。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益・マージンの推移(2020〜2025年8月期)

連結業績のざっくりとした推移は以下の通りです(単位:億円)。

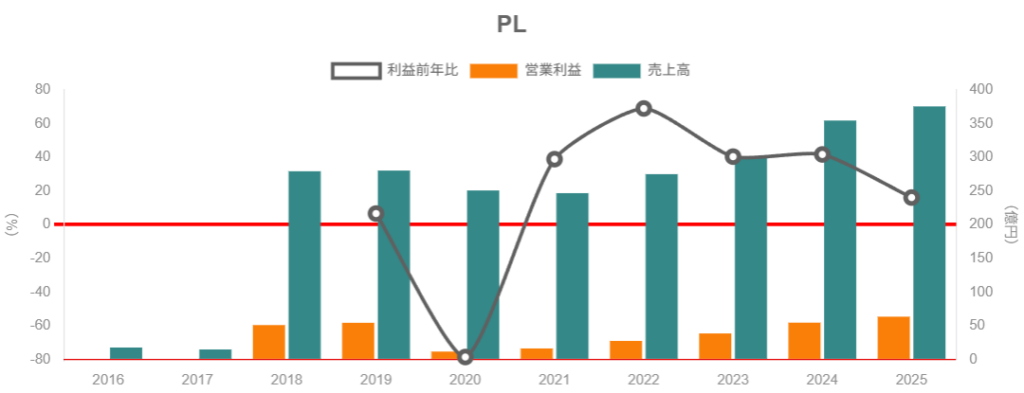

- 2020年8月期:売上250.8、営業利益11.7(営業利益率約4.7%)

- 2021年8月期:売上246.8、営業利益16.2(同6.6%)

- 2022年8月期:売上275.1、営業利益27.4(同9.9%)

- 2023年8月期:売上300.2、営業利益38.5(同12.8%)

- 2024年8月期:売上354.7、営業利益54.6(同15.4%)

- 2025年8月期:売上375.7、営業利益63.4(同16.9%)

2020年はコロナ禍による休業・会員減で大きく落ち込みましたが、その後は5期連続増収・6期連続増益の見通しとなっており、売上CAGRは2020→2025で約8%、営業利益はCAGR20%を超える水準です。

つまり

- 2020年に大きく落ち込んだ利益水準からの「回復局面」はほぼ完了

- 2023→2025年にかけては、会員数増+物販拡大+価格改定により、

- 売上成長:年7〜9%

- 利益成長:年15〜20%

という“ダブル・レバレッジ”が効いている状態と整理できます。

5-2. マージン改善の要因

営業利益率は2020年4.7% → 2025年16.9%まで大幅に改善しています。

要因をざっくり分解すると、

- 会員数の回復・増加

- 2020年末会員数:約60万人(実質ベース、特別休会除き)

→2024年末81.7万人

→2025年末86.4万人へ回復・増加。

- 2020年末会員数:約60万人(実質ベース、特別休会除き)

- 物販比率の上昇

- 高マージンの会員向け物販がチェーン売上の約3割まで拡大。

- フランチャイズ本部のスケールメリット

- 売上が伸びても本部の固定費増加は限定的で、売上成長がそのまま営業利益に乗りやすい構造。

同社は今後5年間で「営業利益・EBITDA・フリーキャッシュフローの年平均成長率10%以上」「ROIC12%以上維持(目標15%)」を掲げており、高収益×高キャッシュ創出力を維持することを前提としたプランになっています。

5-3. ROE・ROA・資本効率

決算短信ベースの資本効率指標は以下の通りです。

- 2023年8月期:ROE 18.6%、ROA 9.9%、営業利益率12.8%

- 2024年8月期:ROE 20.7%、ROA 13.6%、営業利益率15.4%

- 2025年8月期:ROE 21.8%、ROA 16.1%、営業利益率16.9%

一般的な日本株(TOPIX)のROEが8〜9%前後であることを考えると、ROE20%超は明確に高い水準です。

この高いROEは、

- 利益率の高さ(営業利益率16〜17%)

- フランチャイズモデルによる投下資本の小ささ(ROIC重視)

の組み合わせによるもので、「無理な財務レバレッジではなく、ビジネスモデル起因の高ROE」と解釈できます。

5-4. キャッシュフローと投資

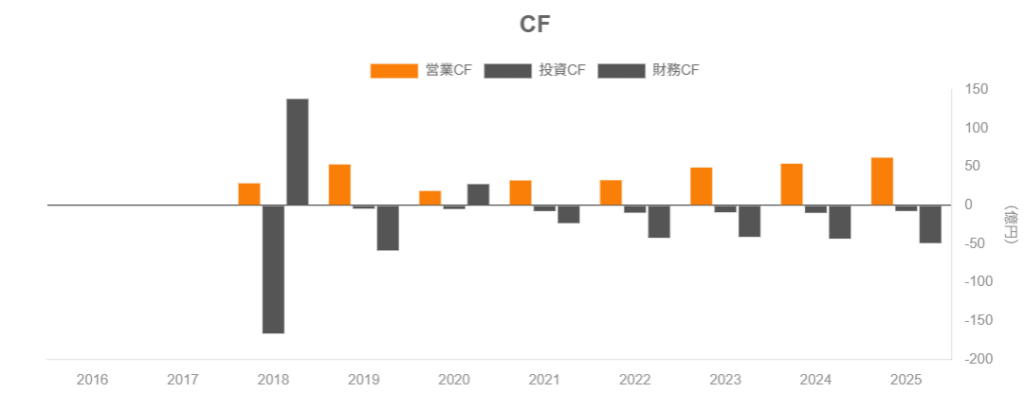

キャッシュフローの推移(連結)はおおよそ以下です(単位:億円)。

- 2023年8月期:営業CF49.2、投資CF▲8.9、フリーCF約40億円

- 2024年8月期:営業CF54.3、投資CF▲9.7、フリーCF約45億円

- 2025年8月期:営業CF62.1、投資CF▲7.3、フリーCF約55億円

営業CF ≒ 当期純利益+減価償却費であり、営業CFと当期純利益がかなり近いことから、

- 売掛金の膨張や在庫負担は比較的小さい

- 利益のキャッシュへの転換効率が高い

と評価できます。

投資CFは主にシステム投資や一部直営店の設備投資などで、金額は営業CFの1〜2割程度に抑えられており、残りは配当原資や内部留保として積み上がっています。

5-5. 財務健全性

2025年8月期末の財政状態は以下の通りです。

- 総資産:392億円

- 自己資本:202億円

- 自己資本比率:51.4%

- 現金及び現金同等物:83.8億円

有利子負債は約54億円で、ネットキャッシュ約30億円の健全なバランスシートとなっています。

有利子負債は一定程度ありますが、手元資金がそれを上回る構造で、借入依存度は高くありません。

高ROEでありながら財務レバレッジに頼っておらず、

「高収益 × ネットキャッシュ × 高自己資本比率」という、個人投資家にとってかなり安心感のあるバランスです。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

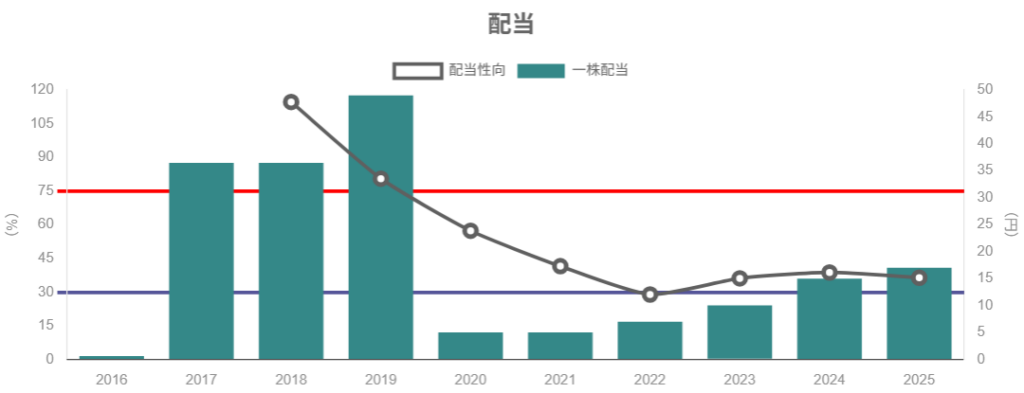

同社は「連結配当性向50%を目標」とする方針を明確に掲げています。

実際の1株配当(通期)は、

- 2022年8月期:7円

- 2023年8月期:10円

- 2024年8月期:15円

- 2025年8月期:17円(配当性向36.4%)

- 2026年8月期予想:25円(うち記念配当5円、想定配当性向約49%)

と段階的に増配を続けています。

ここ数年は目標50%に対して実績36〜39%程度にとどまっていましたが、2026年8月期の予想ではほぼ50%まで引き上げる計画となっており、

「業績成長に自信がついてきたことで、配当還元も目標水準へ近づけている」

という読み方ができそうです。

6-2. 自社株買い

公開情報ベースでは、上場後に大規模な自社株買いは行われていません。過去に役員・従業員向け株式報酬制度等のために自己株式取得を行ったものの、還元策の主軸はあくまで現金配当+株主優待です。

6-3. 総還元利回りのイメージ

2026年1月16日時点の株価784円、2026年8月期予想配当25円を前提とすると、

- 配当利回り:約3.2%

- 株主優待(100株でQUOカード500円)を含めた実質総合利回り:約3.8%

となります。

高ROE・高FCF企業としてはまずまず魅力的な水準であり、

「安定成長株+そこそこのインカム」というポジションと整理できます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標

2026年1月16日時点の主なバリュエーション指標は以下の通りです。

- 株価:784円

- 予想EPS:51.05円(2026年8月期会社予想)

- 予想PER:約15.4倍

- 実績PBR:約3.5倍

- 予想配当利回り:約3.2%

7-2. 過去レンジ・同業比較

直近数年のPERレンジはおおよそ12〜18倍程度で推移しており、現在の15倍台はそのほぼ中間〜やや上側あたりです。

同業比較では、

- RIZAP:PER60倍前後・PBR約2.3倍・配当利回り0.3%

- Fast Fitness Japan:PER21倍・PBR3.1倍・配当利回り0.9%

- TOPIX(非金融):PER19倍前後・PBR1.8倍・配当利回り1.7%程度

と比べると、

- PER:RIZAP・Fast Fitnessより低い(=成長期待の織り込みは控えめ)

- PBR:TOPIX平均の約2倍(高ROEを反映)

- 配当利回り:TOPIXや同業他社より高め

というポジションです。

7-3. 妥当性の考え方

同社は

- 営業利益・FCFのCAGR10%以上を目標

- ROE20%超・ROIC12%以上を維持

- ネットキャッシュで財務安全性も高い

という前提を自ら掲げています。

この前提が概ね継続すると仮定すると、

- PER15倍:「中程度の成長株」としては妥当〜やや割安

- PBR3.5倍:高ROE・高FCFのフランチャイズ銘柄としては許容範囲

と評価できる水準と考えられます。

ただし、事業が実質的に「国内カーブス」に集中していることを踏まえると、事業集中リスクをどう割り引くかが投資家ごとの判断ポイントになります。

8. 成長ドライバーと今後の注目ポイント

同社が公表している2030〜2035年の中期ビジョンから、主な成長ドライバーを整理します。

8-1. カーブス既存店(女性だけ)の成長

- 2025年8月期:店舗数1,996店・会員数86.3万人

- 2030年:2,100店・105万人

- 2035年:2,100〜2,200店・105〜110万人

と、新規出店20〜30店/年+既存店の会員増で、約20万人の会員純増を目指す計画です。

注目すべきKPI:

- 1店舗あたり会員数の推移

- 退会率(2025年8月期の月次平均退会率は2.07%)

- キャンペーン・Webマーケティングによる新規入会数

これらが計画通りに推移すれば、「既存店ベースでの売上・利益の底上げ」が続きやすい構造です。

8-2. 物販の拡大

物販売上は2025年8月期で229億円、2030年には330億円、2035年には530〜600億円を目標としています。

- 既存商品の定期購入率アップ

- 新商品(ヘルシービューティなど)の拡販

によって、チェーン売上+300億円、当社連結売上+165億円の上乗せ余地があると試算されています。

投資家が見るべきポイント:

- 会員1人あたり月次物販売上の推移(特にFC店の伸び)

- 新商品の売上構成比

- 粗利益率のトレンド

8-3. 価格改定(値上げ)のインパクト

2025年9月から新規会員、2026年4月から既存会員に対して、月会費を税別+300円値上げすることが発表されています。

- 賃金アップ・人材確保の原資

- 物価高騰への対応

- FC加盟店の収益性改善

が目的とされており、値上げが会員数に与える影響が今後の重要な観察ポイントです。

8-4. メンズ・カーブス、新ブランドの多ブランド展開

2035年までに、

- メンズ・カーブス:380〜500店舗・17〜22万人

- 新ブランドX:700〜800店舗・約20万人

といった規模感のビジョンが示されています。

まだ具体的な業績貢献は小さいものの、

- 女性カーブスに続く第2・第3の柱

- 既存FCオーナーの多店舗展開先

として中長期で効いてくる可能性があります。

9. 主なリスク要因

カーブスへの中長期投資を考える際に意識しておきたいリスクは次の通りです。

- 事業集中リスク(カーブス依存)

- 売上・利益のほぼ全てが国内カーブス事業由来。

- ブランド毀損やサービス品質低下が起きた場合、グループ全体に直撃する構造。

- 会員数・退会率の悪化

- 景気悪化や所得環境の変化により、会員数が頭打ち・減少する可能性。

- 価格改定(値上げ)後に退会率が上昇するリスクもあるため、2026年以降のKPIチェックが重要です。

- 人材・FCオーナーの確保・維持

- コーチ(インストラクター)やFCオーナーの離職・採用難が長期化すると、サービス品質や店舗運営に影響。

- 同社は賃金・待遇改善に取り組んでいますが、人件費上昇は中長期的なコスト増要因にもなり得ます。

- 競争環境の変化

- 新たなシニア向けフィットネス、オンラインフィットネス等が普及することで、カーブスの“オンリーワン性”が薄れる可能性。

- 為替・海外事業リスク

- 海外Curves事業は規模が小さいものの、ドル建てののれん・商標権償却があり、為替レートの変動で利益が振れることがあります。

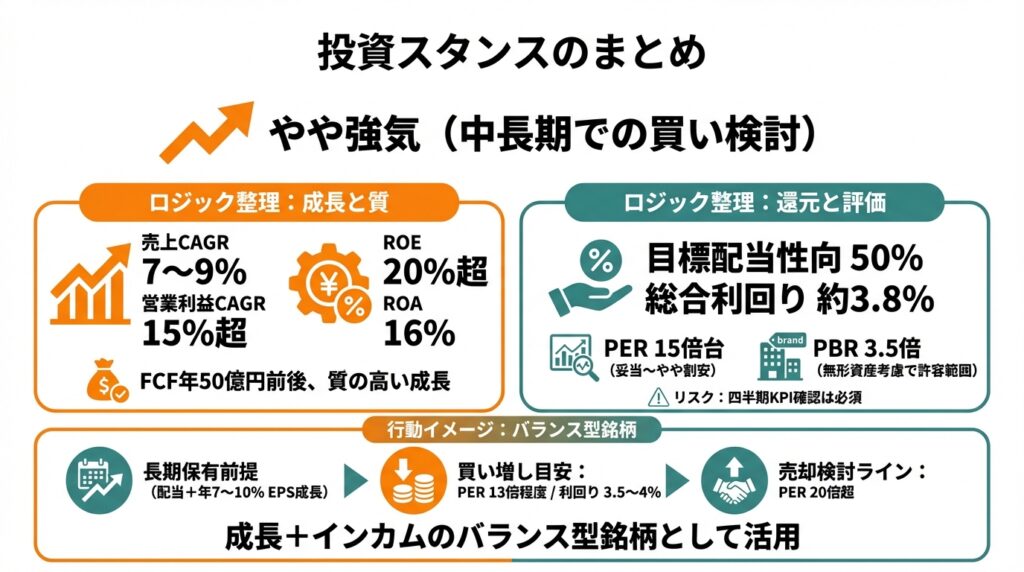

10. 投資スタンスのまとめ

総合すると、筆者としてのスタンスは、

「やや強気(中長期での買い検討)」

としたいと思います(もちろん最終判断はご自身で)。

10-1. ロジック整理

① 業績・財務

- コロナ後の回復を経て、売上CAGR7〜9%・営業利益CAGR15%超という成長軌道に乗っている。

- ROE20%超・ROA16%・FCF年50億円前後と、質の高い成長が続いている。

② セグメント構造

- 国内カーブス事業に集中しつつも、フランチャイズモデルにより設備投資負担が軽い。

- メンズ・カーブスや新ブランドはまだ「オプション価値」で、本質は既存カーブスの深掘り。

③ 株主還元

- 目標配当性向50%を掲げ、実際に増配を継続中。

- 予想配当利回り約3.2%+優待込み総合利回り約3.8%と、中長期ホルダーには悪くない水準。

④ バリュエーション

- PER15倍台は、ROE20%超・FCF成長10%以上を前提とすれば「おおむね妥当〜やや割安」。

- PBR3.5倍は、ブランド・フランチャイズ網という無形資産を考えれば許容範囲だが、事業集中リスクの割引は個人差が出るところ。

⑤ リスク

- 会員数・退会率・値上げの影響次第では成長シナリオが崩れる可能性もあるため、四半期ごとのKPI確認は必須。

10-2. 行動イメージの一例

あくまでも一投資家のイメージとしてですが、

- 基本スタンス:

- 「配当+年7〜10%のEPS成長」を前提に長期保有前提で1〜2割程度のポートフォリオ比率で組み入れるイメージ。

- 買い増し・押し目の目安(例):

- PERが13倍程度(株価700円台前半)まで押す局面や、配当利回りが3.5〜4%近辺まで上昇した局面での買い増し検討。

- 売却検討ライン(例):

- PERが20倍超(成長率を明らかに上回るバリュエーション)まで買われた場合は、他の投資機会との比較で一部利確も選択肢。

といった「成長+インカムのバランス型銘柄」としての扱いがしっくり来ると考えられます。

11. まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- カーブスホールディングスは、フランチャイズ型の女性向けフィットネス本部ビジネスとして、高ROE・高FCF・ネットキャッシュという質の高い財務体質を持っている。

- コロナ後の会員数・売上・利益は回復を超えて過去最高を更新しており、今後も会員数増・物販拡大・多ブランド展開で営業利益CAGR10%以上を目指す中期ビジョンを掲げている。

- 配当性向50%を目標に増配を継続し、予想配当利回り約3.2%+優待込み総合利回り約3.8%と、中長期ホルダーにとって魅力度の高い株主還元方針となっている。

- 一方で、事業が国内カーブスに集中していること、値上げ後の会員動向・退会率、人材・FCオーナーの確保など、特有のリスクも存在するため、四半期ごとのKPIチェックが重要である。

- 現在のPER15倍・PBR3.5倍は、ROE20%超・FCF成長を前提とすればおおむね妥当〜やや割安と評価でき、中長期での「やや強気」スタンスを検討し得る水準と考えられる。

注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・IR資料など)に基づく一般的な情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価について保証するものではなく、記載された見解・数値は執筆時点のもので今後変更される可能性があります。

- 実際の投資判断は、読者ご自身の責任と判断において行っていただくようお願いいたします。