1. はじめに:この記事で分かること

本記事では、トランザクション(7818)への中長期投資(3〜5年)を検討する個人投資家向けに、

2020〜2025年の業績・財務・株価水準を整理しつつ、直近の2026年8月期1Qまでを踏まえて

- どのようなビジネスモデルで稼いでいるのか

- 高い利益率・ROEがどこから来ているのか

- キャッシュフローや財務体質はどれくらい盤石か

- 現在の株価水準(PER・PBR・配当利回り)は割安かどうか

- 今後の成長ドライバーと主要リスク

を、一歩踏み込んだ“指標の読み解き”とともに整理していきます。

結論から先にざっくりまとめると、

- 売上・利益ともに11期連続最高益見通しの強い成長トレンド

- 営業利益率約21%・ROE約21%という中小型株としてはトップクラスの収益性

- 自己資本比率80%超・実質ネットキャッシュという極めて厚いバランスシート

- 配当性向40%以上+DOE7%下限+連続増配方針という株主還元コミットメントの強さ

という、質の高い成長株です。その一方で、

- PBR約3.5倍、PER約16〜17倍と、バリュエーションは市場平均や同業より一段高い

という点が、投資家としての悩みどころになります。

以下では、「数字が示すストーリー」と「投資判断で意識したいチェックポイント」を順番に見ていきます。

2. 企業概要:何をしている会社か

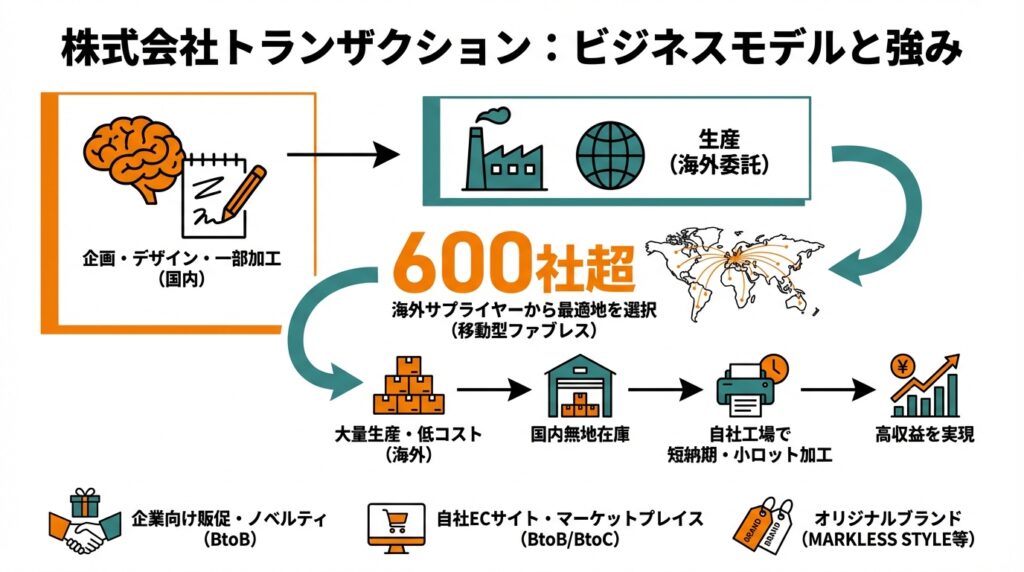

(1) ビジネスモデルの概要

トランザクションは、

エコバッグやボトル、アウトドア・防災グッズ、マスク、ペット用品、キャラクターグッズなどのデザイン雑貨を企画・販売するファブレス企業です。自社では企画・デザイン・一部加工に集中し、生産は海外工場に委託する「ファブレス+自社工場」のハイブリッド型。

販売チャネルは大きく分けると

- 企業向け販促・ノベルティ(BtoB、オーダーメイド&イージーオーダー)

- 自社ECサイト/マーケットプレイスを通じたEC(BtoB/BtoC)

- 自社オリジナルブランド製品(MARKLESS STYLE、販促STYLE、MOTTERUなど)

という構造で、「デザイン×エコ×販促」の領域に強みを持っています。

(2) 「移動型ファブレス」という強み

同社が特徴的なのは、自ら「移動型ファブレス」と呼ぶモデルです。

- 企画・設計:日本でデザイン・仕様を固める

- 生産:為替や人件費、地政学リスクを見ながら、海外600社超のサプライヤーから最適地を選択し大量生産

- 在庫:日本国内に無地在庫を持ち、小ロット・短納期の印刷・加工は自社工場で対応

という仕組みで、原価を抑えつつ、多品種・小ロット・短納期を両立している点が、高い粗利率と営業利益率につながっています。

3. 業界・競合環境

(1) 市場トレンド

トランザクションが属する市場は、一言でいうと

- 法人向けプロモーション・ノベルティ市場

- エコバッグなどの環境配慮型ショッピングバッグ市場

- 生活雑貨・アウトドア・防災グッズ市場

- これらをオンラインで販売するEC市場

の重なり合う領域です。

日本の物販系BtoC EC市場は2023年時点で約15兆円規模、EC化率は約10%弱とされており、今後も拡大余地があるとされています。

加えて、脱プラスチック・環境配慮・防災意識の高まりは、エコバッグやリユースボトルなど同社の主力商材と相性が良いテーマです。

(2) 競合とのポジショニング

類似領域の上場企業としては、例えば

- ザ・パック(3950)…紙袋や包装資材の老舗。PER約12倍、PBR約1倍、配当利回り約3.2%。

- スーパーバッグ(3945)…紙袋・ポリ袋大手。PER約4〜5倍、PBR0.8倍台。

- モリト(9837)…服飾付属品・雑貨の部材商社。PER約15倍、PBR約1.1倍。

などが挙げられます。

これらの多くがPBR 1倍前後の「バリュー株」レンジにとどまるのに対し、

トランザクションはROE20%超・PBR3.5倍前後と、明らかに「高収益な成長株」として評価されているポジションです。

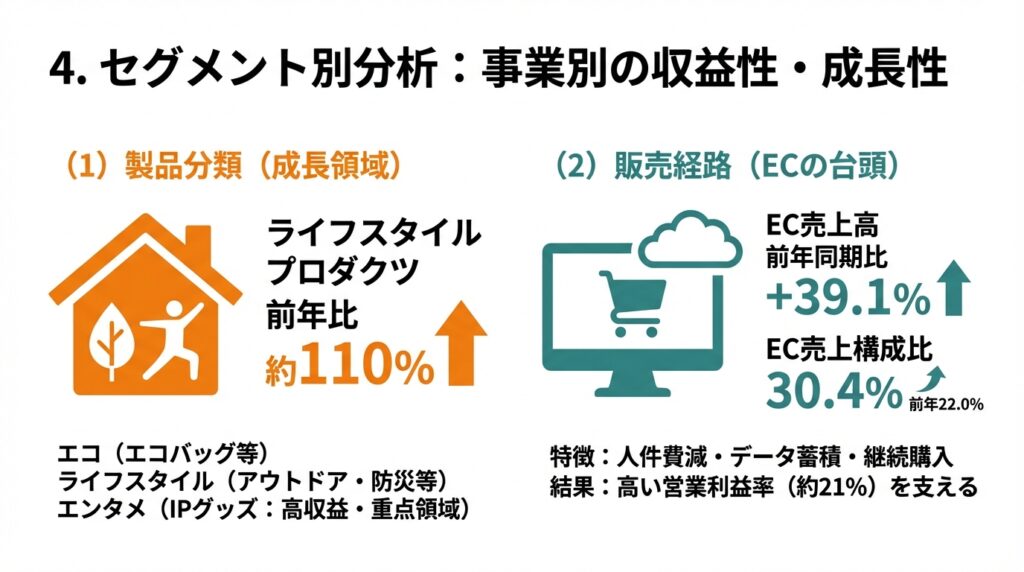

4. セグメント別分析(事業別の収益性・成長性)

同社は売上高を「製品分類」や「販売経路別」で開示しており、ここから収益構造を読み解くことができます。

(1) 製品分類:エコ・ライフスタイル・エンタメ(IP)

IR資料や決算説明会資料などでは、主に以下の3領域が強調されています。

- エコプロダクツ:エコバッグ、ボトル、サステナブル素材雑貨

- ライフスタイル/ウェルネス:アウトドア、防災、ヘルスケア関連グッズ

- エンタテインメント(IP):アニメ・ゲーム・アーティストの公式グッズなど

2025年8月期は、

ライフスタイルプロダクツが前年比約110%と大きく伸び、業績を牽引したとされています。

IPグッズは単価・粗利ともに高い傾向があり、将来の利益成長ドライバーとして第5次中計でも重点領域に位置づけられています。

(2) 販売経路:eコマースの存在感

販売チャネル別では、

- EC:販促STYLE、MARKLESS STYLEなど自社ECサイト、およびDtoCサイト

- 営業(対面)・卸:大口法人向けの直販・卸売

に分かれます。

2025年8月期は、EC売上高が前年同期比+39.1%の約78億円と大きく伸び、全体の売上を牽引しました。

同時に、2026年8月期1Q時点でEC売上構成比は30.4%(前年22.0%)まで上昇しており、チャネルミックスの変化が進んでいます。

一般的に、ECチャネルは

- 営業人件費が軽い

- 自社サイトを通じた顧客データの蓄積が可能

- 継続購入・クロスセルがしやすい

という特徴があり、売上拡大と利益率の両方に効く構造です。

トランザクションの高い営業利益率(約21%)の裏側には、このEC比率の上昇と、ファブレス+自社加工によるグロスマージンの高さがあるとみてよいでしょう。

5. 業績・財務分析(連結ベース)

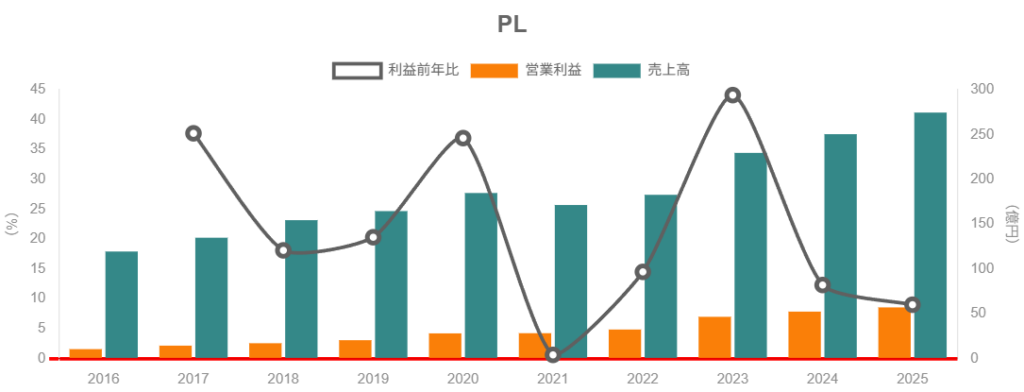

(1) 売上高・利益・営業利益率の推移

まず、2020〜2025年8月期の売上・営業利益の大まかな流れを整理します(いずれも連結、概算・百万円単位)。

- 2020年8月期:売上高 約184億円

- 2021年8月期:同 約171億円(コロナ等で一時減速)

- 2022年8月期:同 約183億円

- 2023年8月期:同 約230億円

- 2024年8月期:売上高250億円、営業利益52億円(営業利益率20.9%)

- 2025年8月期:売上高275億円、営業利益57億円(同20.8%)

2020→2025年の5年間で売上は約1.5倍(年平均+8%程度)、

営業利益もほぼ同じペースで伸びています。

ポイントは、売上が伸びても営業利益率が20%前後で安定していることです。2024年20.9%、2025年20.8%と、ほぼ横ばいながら高水準を維持しています。

この水準は、一般的な製造業の営業利益率(数%〜10%台前半)と比べるとかなり高く、

「そもそもビジネスモデルとして高い付加価値を取れている会社」と解釈できます。

(2) ROE・ROA・ROIC:高収益企業としての姿

2025年8月期の実績値を見ると、

- 営業利益率:約20.8%

- 当期純利益率:約15%(営業利益57億円、純利益約41億円規模からの概算)

- 総資産回転率:約1.2倍

- ROE:約21〜22%

- 自己資本比率:約82.6%

となっています。

ROEをざっくり分解すると、

ROE ≒ 純利益率(約15%) × 総資産回転率(約1.2倍) × 財務レバレッジ(総資産/自己資本 ≒1.2倍)

となり、高いROEはレバレッジではなく「高い利益率+そこそこの回転率」で稼いでいることが分かります。

ROE推移を見ると、2020年代に入ってから一貫して16〜21%程度の高水準が続いている点も確認できます。

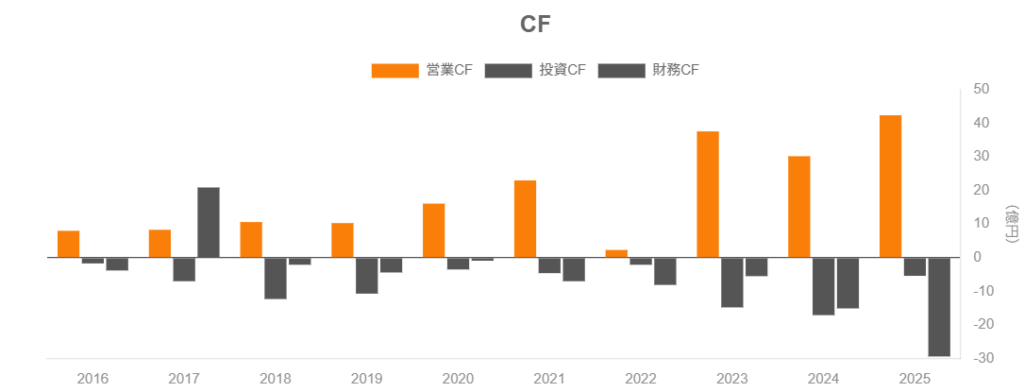

(3) キャッシュフロー:営業CFは厚く、投資CFはピークアウト

キャッシュフローの推移を整理すると、

- 営業CF

- 2020年8月期:16億円

- 2021年:23億円

- 2022年:2億円(特定要因で一時減少)

- 2023年:38億円

- 2024年:30億円

- 2025年:42.5億円

と、2022年を除き常にプラスで、直近は40億円超の厚い営業CFを生み出しています。

- 投資CF(主に設備投資・投資有価証券)

- 2023年:▲14.8億円

- 2024年:▲17.2億円

- 2025年:▲5.5億円

と、2023〜2024年にかけて設備・投資有価証券への投資を積極化し、2025年にはやや落ち着いています。

この結果、

- フリーCF(営業CF+投資CF)は

- 2023年:約23億円

- 2024年:約13億円

- 2025年:約37億円

と、中長期的に見て継続的なプラスを維持しています。

(4) 財務健全性:ほぼネットキャッシュ

2025年8月期末のバランスシートを見ると、

- 総資産:238億円

- 自己資本:197億円

- 自己資本比率:82.6%

- 現金及び現金同等物:66億円超

- 有利子負債残高:約4.3億円(総資産の1〜2%程度)

となっており、実質的には大幅なネットキャッシュ企業です。

インタレスト・カバレッジ・レシオは1800倍超と、

利払い負担はほぼ無視できる水準であり、財務リスクは極めて低いと見てよいでしょう。

6. 株主還元政策(配当・自社株買い)

(1) 配当方針:配当性向40%以上+DOE7%下限

2025年10月に公表された配当方針の変更では、第5次中期経営計画期間(2026〜2030年度)において、

- 配当性向:40%「以上」

- DOE(純資産配当率):7%を下限

- 「上場以来の連続増配」を継続

という、かなり踏み込んだ株主還元方針が打ち出されています。

これは、利益だけでなく純資産(BPS)の増加も意識して配当を決めるという宣言であり、

自己資本が積み上がっても配当を増やす方向に働きやすい枠組みです。

(2) 実績:連続増配と配当水準

同社は上場以来14期連続増配を継続しており、2025年8月期も増配を実施しました。

- 2025年8月期:1株配当28.5円(※途中で株式分割を行っており、実質的には前期比増配)

- 2026年8月期会社予想:1株配当30円(15期連続増配予想)

2026年1月26日株価1,210円ベースでの配当利回りは約2.5%と、市場平均(TOPIX連動ETFの分配金利回り約2%)と比べてやや高めの水準です。

(3) 自社株買い:財務CFの大半を株主還元に

キャッシュフロー計算書と分析記事を総合すると、

- 2024年8月期:財務CF▲15.2億円のうち、

- 配当支払:約10.2億円

- 自社株買い:約5.0億円

- 2025年8月期:財務CF▲29.5億円のうち、

- 約27億円が配当+自社株買いという株主還元に充当

されており、「余剰キャッシュは積極的に株主へ返す」姿勢がはっきり見て取れます。

高い営業CF → 適度な成長投資 → 残りは配当+自社株買いという資本配分の型ができている点は、中長期投資家にとって大きな安心材料です。

7. バリュエーション(株価水準の評価)

(1) 現在の株価指標

2026年1月26日時点の指標(終値1,210円ベース)は、おおむね以下の通りです。

- 株価:1,210円

- 予想EPS:72.95円(2026年8月期会社予想)

- 予想PER:約16.6〜17.1倍

- 実績BPS:346円前後

- 実績PBR:約3.5倍

- 予想1株配当:30円

- 予想配当利回り:約2.5%

(2) 同業他社・TOPIXとの比較

同業と目される銘柄の指標は概ね、

- ザ・パック:PER約12倍、PBR約0.95倍、配当利回り約3.2%

- スーパーバッグ:PER約4.6倍、PBR0.85倍

- モリト:PER約15倍、PBR1.1倍

- TOPIX:予想PER「15倍前後が妥当レンジ」とするリサーチが多い

といった水準です。

これらと比較するとトランザクションは、

- PER:TOPIX平均+α(約1倍分)

- PBR:市場平均や同業の約3倍レベル(3.5倍 vs 1倍前後)

- ROE:同業の2〜3倍(約21% vs 8〜10%台)

という構図で、「高ROE・高成長株としてプレミアムを享受している」と整理できます。

(3) 割安/割高の判断

数値だけを見ると、PBR3.5倍は日本株としてはかなり高いレンジですが、

- ROEが20%前後で安定している

- 11期連続最高益見通し(2026年も増益予想)

- 中期的に営業利益年率+10%超を目指す計画

であることを踏まえると、「明らかな割高」というよりは「優良成長株として概ね妥当〜やや割高」という評価が妥当と考えられます。

中長期投資家の視点では、

- PER15倍割れ(=市場平均近辺)

- PBR3倍前後

といった水準まで調整する局面があれば、「長期で拾いやすいゾーン」と考える投資家も多いであろうバリュエーション帯です。

8. 成長ドライバーと今後の注目ポイント

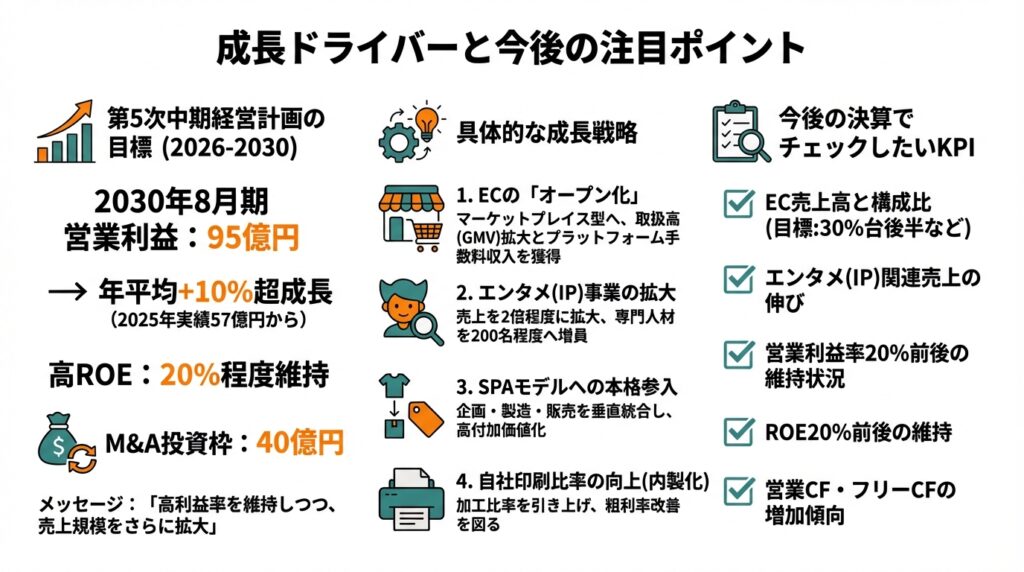

(1) 第5次中期経営計画の目標

2025年10月に発表された第5次中期経営計画(2026〜2030年)では、

- 2030年8月期 営業利益:95億円

- 2025年実績57億円からの年平均+10%超成長

- 高ROE(20%程度)の維持

- M&A投資枠:40億円(未消化分は株主還元に還流)

といった数値目標が掲げられています。

ここから読み取れるメッセージは、

「現状の高利益率を維持しつつ、売上規模をさらに拡大していく

(利益成長率は2桁を維持する)」

というものです。

(2) 具体的な成長戦略

中計で示されている主な成長戦略は、

- ECの「オープン化」

- 現状の自社製品中心のECから、他社製品も扱うマーケットプレイス型へ

- 取扱高(GMV)の拡大と、プラットフォーム手数料収入の獲得を狙う

- エンタメ(IP)事業の拡大

- IP向けグッズの企画・製造体制を強化し、売上を2倍程度に拡大

- 専門人材を現在の100名程度から200名程度へ増員

- SPAモデルへの本格参入

- 自社で企画・製造・販売までを垂直統合し、より高い付加価値を取りに行く

- 自社印刷比率の向上(内製化)

- 自社工場での加工比率を引き上げることで、粗利率のさらなる改善を図る

いずれも、

- EC比率の上昇

- 高付加価値領域(IP・SPA)へのシフト

- 内製化・DXによる生産性改善

という方向性で一貫しており、「規模は大きく、利益率はなるべく落とさない」ことを狙った戦略と解釈できます。

(3) 今後の決算でチェックしたいKPI

中長期投資家としては、今後の決算で少なくとも以下のポイントをウォッチしたいところです。

- EC売上高と構成比(例:2026年8月期で30%台後半まで伸びるか)

- エンタメ(IP)関連売上の伸び

- 営業利益率20%前後の維持状況(先行投資でどこまで許容するか)

- ROE20%前後の維持

- 営業CF・フリーCFが今後も増加傾向を保てるか

9. 主なリスク要因

トランザクション特有、もしくは影響が大きいと考えられるリスクを整理します。

(1) マクロ・需要サイクルリスク

同社の大口顧客は企業であり、主な用途は

- 販促・ノベルティ

- イベント・展示会のグッズ

- キャンペーン景品

などです。景気悪化局面では広告・販促費が真っ先に削られやすいため、売上のボラティリティは一定程度覚悟する必要があります。

また、エンタメ(IP)関連グッズも、ファン消費の熱量に左右されやすく、IPごとのヒット・不振の振れが業績に波及する可能性があります。

(2) ECプラットフォーム・アルゴリズムリスク

2024年2Qの時点で、Googleコアアルゴリズムアップデートの影響によりDtoCサイトの検索順位が下落し、EC売上の伸びが一時鈍化したことが開示されています。

これは、

- EC・Web集客に依存するビジネスが、検索エンジンや広告プラットフォームの仕様変更に影響を受けうる

という教科書的なリスクの具体例です。

今後、ECオープン化を進めるほど、プラットフォーム・アルゴリズムへの依存度は高まるため、このリスクは意識しておきたいところです。

(3) サプライチェーン・地政学リスク

同社は「移動型ファブレス」として、為替や人件費、地政学リスクを見ながら生産拠点を柔軟に切り替えることを強みとしていますが、裏を返すと

- 海外サプライヤーへの依存

- 海上輸送・物流の混乱やコスト上昇

- 為替変動

などの影響を受けやすいビジネスモデルでもあります。

現状は粗利率・営業利益率の高さから、一定のコストショックを吸収できる体質とはいえ、

大規模な物流障害や為替急変時には、短期的な利益率悪化のリスクは避けられません。

(4) 成長投資の実行リスク

第5次中計では、

- ECオープン化

- SPAモデルへの本格参入

- IP人材の大幅増員

など、ビジネスのスケールアップに向けたかなりチャレンジングな施策が並んでいます。

これらには、

- 採用・育成コストが先行し、利益成長が一時的に鈍化する

- ECプラットフォーム化やM&Aなど、新領域でのノウハウ不足

といった実行リスクが伴います。

中期的に計画どおり営業利益95億円まで伸びないシナリオも、十分に想定したうえで投資判断を行うべきでしょう。

10. 投資スタンスのまとめ

ここまでを踏まえ、中長期投資家としてのスタンスを一言で表すと、「やや強気」と整理できます。

その理由を、①〜⑤の観点でまとめます。

① 業績・財務

- 2020〜2025年で売上約1.5倍、営業利益率20%前後を維持しつつ11期連続最高益を見込む成長力。

- 営業CFは直近で年間40億円超、フリーCFも安定的にプラスという強いキャッシュ創出力。

- 自己資本比率80%超・ネットキャッシュという極めて厚いバランスシート。

→ 「収益性・成長性・安全性」が3拍子そろった優良中小型株という評価。

② セグメント構造

- EC比率はすでに30%超へ上昇、IPグッズなど高付加価値領域も伸長。

- ECオープン化・SPA化など、将来の収益源強化を狙った施策が中期計画として具体化。

→ 「チャネルと商材の両面で、まだ伸びしろが大きい構造」と評価できます。

③ 株主還元

- 配当性向40%以上+DOE7%下限という強いコミットメント。

- 連続増配+自社株買いを組み合わせた総還元重視の姿勢。

→ 「成長株でありながら、安定した株主還元も享受できる」点は中長期投資向き。

④ バリュエーション

- PER16〜17倍は、市場平均(TOPIXの目安PER15倍前後)比でプレミアムはあるが、

ROE20%・利益成長+10%を前提とすれば「概ね妥当〜やや割高」レンジ。

→ 押し目を待ってコツコツ拾うスタイルがフィットしやすい銘柄と考えられます。

⑤ リスク

- 景気悪化や広告費削減、ECアルゴリズム変更など、売上のボラティリティ要因はそれなりに存在。

- 第5次中計の実行リスク(ECオープン化、SPA、人材投資など)を織り込み、

短期的な利益率のブレを許容できるかが投資家側のスタンスとして問われます。

行動イメージの例(あくまで一案):

- 現水準(PER16〜17倍・PBR3.5倍)では「長期ホールド前提で少量ずつ買い増し」

- 全体相場調整などでPER15倍割れ・PBR3倍前後まで下がる局面があれば、中長期ポジションの厚め増しを検討

- 決算ごとに

- EC比率

- 営業利益率

- ROE

- フリーCF

をモニタリングし、中計のトラックレコードが崩れていないかをチェック

といったスタンスが、投資家にとってバランスがよいと考えられます。

11. まとめと注意書き

要点整理

- トランザクションは、デザイン雑貨×EC×ファブレスを組み合わせた高収益ビジネスモデルで、営業利益率20%前後・ROE20%超を維持している。

- 売上・利益ともに11期連続最高益見通しで、EC・エンタメ(IP)・SPAなどを軸に年率+10%超の利益成長を狙う第5次中期経営計画を掲げている。

- 営業CF・フリーCFは厚く、自己資本比率80%超・ネットキャッシュという強固な財務基盤のもと、配当性向40%以上+DOE7%下限+自社株買いによる積極的な株主還元を実行している。

- 一方で、バリュエーションはPER16〜17倍・PBR3.5倍と市場平均より高く、景気敏感性・ECアルゴリズム・中計実行などのリスク要因も無視はできない。

- 中長期投資家にとっては、「押し目での段階的な買い」と「決算ごとのKPIチェック」を前提に、やや強気で付き合うタイプの優良成長株と言えるでしょう。

注意書き

- 本記事は、公開情報(決算短信・IR資料・各種金融情報サイト等)をもとにした情報提供・学習目的のものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や株価指標は主に2025年〜2026年1月時点の情報に基づいており、将来の結果を保証するものではありません。

- 実際の投資判断にあたっては、ご自身の投資目的・リスク許容度・ポートフォリオ全体のバランス等を踏まえ、最新の開示資料を確認したうえで、最終的な決定を自己責任で行ってください